๑. มาตรฐานและกฎระเบียบการนำเข้าจากไทย มายังฮ่องกง

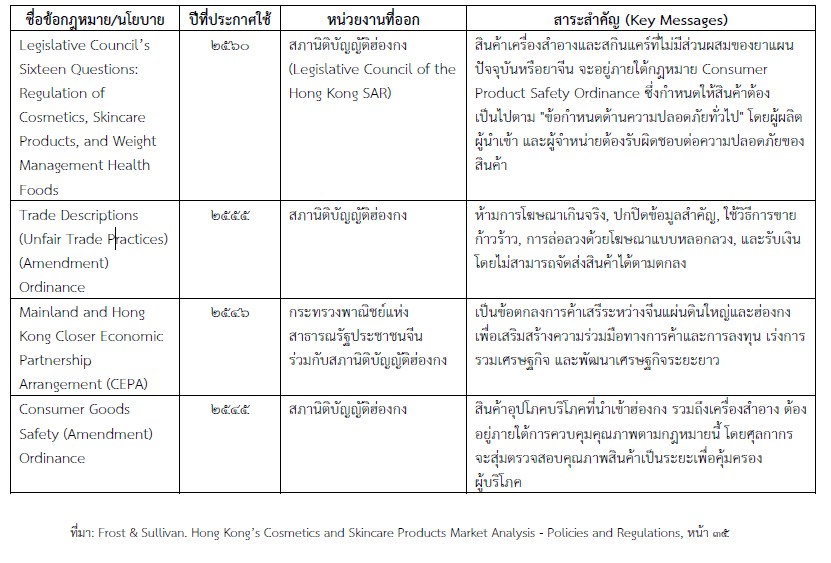

นโยบายและข้อกาหนดทางกฎหมายในตลาดเครื่องสาอางและผลิตภัณฑ์ดูแลผิวของฮ่องกง ในช่วงหลายปีที่ผ่านมา รัฐบาลฮ่องกงได้ออกกฎหมายและนโยบายเพื่อส่งเสริมการพัฒนาอุตสาหกรรมเครื่องสาอาง ดังตารางต่อไปนี้:

๒. พฤติกรรมผู้บริโภค

ผู้บริโภคในฮ่องกงมีลักษณะเฉพาะที่สะท้อนถึงความทันสมัย ความใส่ใจในคุณภาพชีวิต และการเปิดรับนวัตกรรมใหม่ ๆ อย่างต่อเนื่อง โดยเฉพาะในกลุ่มสินค้าประเภทเครื่องสาอางและผลิตภัณฑ์ดูแลผิว ผู้บริโภคให้ความสาคัญกับทั้งประสิทธิภาพของผลิตภัณฑ์ ความปลอดภัย และคุณค่าทางจริยธรรมของแบรนด์ที่เลือกใช้ แนวโน้มสาคัญที่พบ ได้แก่ การตระหนักด้านสุขภาพ ความต้องการสินค้าที่ตอบโจทย์เฉพาะบุคคล การใช้เทคโนโลยีดิจิทัลในการเลือกซื้อ และพฤติกรรมการบริโภคที่ขับเคลื่อนโดยกลุ่ม Gen Z

- ผู้บริโภคตระหนักเรื่องสุขภาพ (Health-conscious Consumers) ผู้บริโภคชาวฮ่องกงมีแนวโน้มเลือกใช้ผลิตภัณฑ์ที่ให้คุณค่าทั้งด้านความงามและสุขภาพไปพร้อมกัน (Beauty + Wellness) โดยเฉพาะหลังสถานการณ์การระบาดของ COVID-19 ซึ่งกระตุ้นให้ผู้บริโภคหันมาใส่ใจสุขภาพผิวอย่างจริงจัง ผลิตภัณฑ์ที่ได้รับความนิยม ได้แก่

– สกินแคร์ที่มีส่วนผสมจากธรรมชาติ สมุนไพร หรือสารช่วยผ่อนคลาย (Stress-relieving skincare)

– ผลิตภัณฑ์ดูแลผิวที่เสริมภูมิคุ้มกันหรือช่วยลดการอักเสบของผิวหนัง

– เวชสาอาง และกลุ่มผลิตภัณฑ์แบบ Holistic health

ผู้บริโภคมองหาผลิตภัณฑ์ที่ไม่เพียงทาให้ “ดูดี” ภายนอก แต่ต้อง “รู้สึกดี” ภายใน และเชื่อมโยงกับแนวคิดสุขภาวะองค์รวมด้วย

- การใช้เทคโนโลยี AR และ AI ในการเลือกซื้อ ผู้บริโภคในฮ่องกงเริ่มคุ้นชินกับการใช้เทคโนโลยีในกระบวนการตัดสินใจซื้อ โดยเฉพาะในกลุ่มสกินแคร์และเครื่องสาอางระดับพรีเมียม เช่น

– การลองเครื่องสาอางผ่านระบบ Virtual Try-on

– การสแกนใบหน้าและวิเคราะห์ผิวแบบละเอียด

– การรับคาแนะนาผลิตภัณฑ์แบบอัตโนมัติจาก AI Skincare Assistants

เทคโนโลยีเหล่านี้ช่วยลดความลังเลในการเลือกซื้อสินค้าโดยไม่ต้องลองจริง เพิ่มความมั่นใจ และตอบโจทย์การเลือกซื้อแบบส่วนตัว

- ความนิยมในสินค้าเฉพาะบุคคล (Personalized Products) ตลาดฮ่องกงให้ความสนใจใน ผลิตภัณฑ์เฉพาะบุคคล (Tailored/Personalized Products) อย่างต่อเนื่อง โดยมีการใช้วิจัยด้านผิวหนังร่วมกับเทคโนโลยีเพื่อพัฒนาสูตรที่ตรงกับ:

– ปัญหาผิวเฉพาะด้าน เช่น รอยแดง สิว ผิวแพ้ง่าย

– การปรับสูตรตามสภาพอากาศและมลภาวะ เช่น สูตรสาหรับฤดูร้อน หรือฝุ่น PM

– การวิเคราะห์พันธุกรรม (Genetic Testing) เพื่อตรวจสอบความเหมาะสมกับสารบางชนิดในผลิตภัณฑ์

ผู้บริโภคต้องการ “ความเฉพาะตัว” ซึ่งเป็นหนึ่งในแรงจูงใจสาคัญในการตัดสินใจซื้อ

- กลุ่ม Gen Z เป็นแรงขับเคลื่อนหลัก (Generation Z Consumption) กลุ่มผู้บริโภคอายุระหว่าง ๑๖–๓๐ ปี (เกิดปี พ.ศ ๒๕๓๘–๒๕๕๒) หรือ Gen Z เป็นกาลังซื้อสาคัญของตลาด และมีลักษณะเด่นดังนี้:

– ใส่ใจสิ่งแวดล้อมและจริยธรรม: ชอบสินค้าที่ไม่ทดลองกับสัตว์ (Cruelty-free)ไม่มีส่วนผสมจากสัตว์ (Vegan), บรรจุภัณฑ์รีไซเคิลได้

– นิยมแบรนด์ที่มีจุดยืนทางสังคม: สนับสนุนความหลากหลาย (Inclusivity), ความเท่าเทียม และจริยธรรม

– เป็นกลุ่มที่ขับเคลื่อนกระแสออนไลน์: ใช้รีวิวจากโซเชียลมีเดียและ Influencer เป็นแหล่งข้อมูลหลักในการตัดสินใจซื้อ

การเข้าถึงกลุ่มนี้ได้อย่างมีประสิทธิภาพ จาเป็นต้องใช้ กลยุทธ์ดิจิทัลที่เฉพาะทางและจริงใจ

๓. สภาพการแข่งขัน

ตลาดเครื่องสาอางและผลิตภัณฑ์ดูแลผิวในฮ่องกงเป็นหนึ่งในตลาดที่มีการแข่งขันสูงที่สุดแห่งหนึ่งในภูมิภาคเอเชีย ด้วยการเป็นศูนย์กลางการค้าปลีกระดับสากล ฮ่องกงจึงเป็นเป้าหมายของแบรนด์ทั้งในและต่างประเทศที่ต้องการเจาะตลาดผู้บริโภคที่มีความรู้ ความคาดหวังสูง และมีกาลังซื้ออย่างต่อเนื่อง อย่างไรก็ตาม ผู้ประกอบการที่ต้องการเข้าสู่ตลาดนี้ต้องเผชิญกับความท้าทายหลายด้าน ทั้งในเชิงการแข่งขัน การควบคุมต้นทุน และการเข้าถึงผู้บริโภคในหลายช่องทาง

๓.๑ การแข่งขันสูงและตลาดอิ่มตัว

ตลาดมีการกระจุกตัวของแบรนด์ระดับโลกจานวนมาก ไม่ว่าจะเป็นแบรนด์จากยุโรป เกาหลี ญี่ปุ่น จีนแผ่นดินใหญ่ รวมถึงแบรนด์ท้องถิ่นของฮ่องกงเอง โดยแต่ละแบรนด์ต่างก็มีจุดขายเฉพาะตัว ทั้งในด้านนวัตกรรม ส่วนผสม ความเป็นธรรมชาติ หรือภาพลักษณ์ของแบรนด์ ผู้ประกอบการรายใหม่ โดยเฉพาะแบรนด์จากต่างประเทศ เช่น ไทย จาเป็นต้องมี ความแตกต่างที่ชัดเจน (Differentiation) ทั้งในเชิงคุณภาพ รูปแบบผลิตภัณฑ์ บรรจุภัณฑ์ การเล่าเรื่องราวของแบรนด์ และจุดยืนทางจริยธรรม เพื่อแข่งขันในตลาดที่อิ่มตัว

๓.๒ ต้นทุนดาเนินงานสูงขึ้น

ผู้ประกอบการในตลาดฮ่องกงกาลังเผชิญกับแรงกดดันด้านต้นทุนที่เพิ่มขึ้น โดยเฉพาะใน ๒ ส่วนหลัก ได้แก่:

– ต้นทุนแรงงาน (Labor costs): ค่าจ้างแรงงานในฮ่องกงมีแนวโน้มเพิ่มขึ้นจากการฟื้นตัวของเศรษฐกิจและปริมาณแรงงานที่จากัด

– ต้นทุนวัตถุดิบ (Raw material costs): ราคาวัตถุดิบสาคัญ เช่น บรรจุภัณฑ์และส่วนผสม มีความผันผวนตามภาวะเศรษฐกิจโลก สภาพแวดล้อม และนโยบายการค้า ซึ่งส่งผลต่อราคาสินค้าปลายทาง

๓.๓ ช่องทางการจัดจาหน่ายต้องหลากหลาย

การเข้าถึงผู้บริโภคในฮ่องกงไม่สามารถพึ่งพาช่องทางเดียวได้อีกต่อไป โดยผู้บริโภคมีพฤติกรรมที่ผสมผสานทั้งการซื้อสินค้าผ่านหน้าร้าน (Offline) และแพลตฟอร์มออนไลน์ (Online)

– ร้านค้าปลีกสาคัญ เช่น Watsons, Mannings, Duty-free shops, Supermarket

– แพลตฟอร์มออนไลน์ เช่น HKTVmall, Tmall, JD.com

การวางกลยุทธ์ Omni-channel ที่สอดรับกับไลฟ์สไตล์ของผู้บริโภค จึงกลายเป็นปัจจัยสาคัญในการแข่งขัน

๔. โอกาส อุปสรรคของสินค้า Personal Care จากไทยในตลาดฮ่องกง

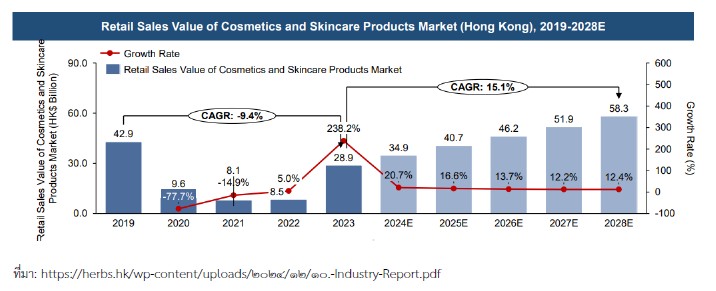

ตลาดเครื่องสาอางและผลิตภัณฑ์ดูแลผิวของฮ่องกงมีแนวโน้มขยายตัวอย่างต่อเนื่อง โดยมีมูลค่าการขายปลีกประมาณ 40.7 พันล้านดอลลาร์ฮ่องกง เพิ่มขึ้นจาก 28.9 พันล้าน HK$ ในปี 2๕๖๖ ด้วยอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ระหว่างปี 2๕๖๖ 2๕๗๑ ที่สูงถึง 15.1% สะท้อนให้เห็นถึงการฟื้นตัวอย่างมั่นคงของภาคค้าปลีกหลังการระบาดของ COVID 19 และการกลับมาของนักท่องเที่ยว

ในบริบทดังกล่าว สินค้า Personal Care จากประเทศไทยมีโอกาสในการขยายตลาดในฮ่องกงอย่างมีนัยสาคัญ แต่ขณะเดียวกันก็ต้องเผชิญกับอุปสรรคหลายประการที่ต้องบริหารจัดการอย่างมีกลยุทธ์

๔.๑ โอกาส (Opportunities)

– ตลาดกาลังฟื้นตัวและเติบโต ปี ๒๐๒๕ เป็นช่วงกลางของวัฏจักรการฟื้นตัว โดยยอดขายรวมของกลุ่มสินค้าความงามและดูแลผิวเพิ่มขึ้นกว่าสี่หมื่นล้านดอลลาร์ฮ่องกง เปิดโอกาสให้แบรนด์ไทยเข้ามาเจาะตลาดที่มีอุปสงค์กลับมาอย่างต่อเนื่อง

– พฤติกรรมผู้บริโภคหลังโควิดเน้นสินค้าเพื่อสุขภาพและความยั่งยืน ผลิตภัณฑ์จากไทยที่มีภาพลักษณ์เป็น “ธรรมชาติ ปลอดภัย และผ่อนคลาย” เช่น สินค้าสปา สมุนไพร น้ามันหอมระเหย และเวชสาอางจากพืชสมุนไพรไทย ตอบโจทย์กลุ่ม Wellness & Clean Beauty

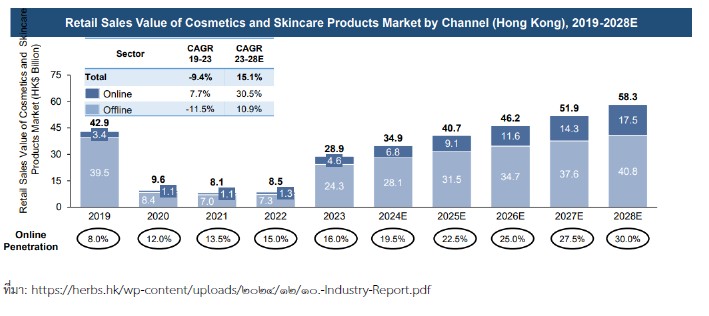

– การเติบโตของอีคอมเมิร์ซขยายช่องทางใหม่ จากภาพ Retail Sales by Channel พบว่าสัดส่วนยอดขายออนไลน์เพิ่มขึ้นอย่างรวดเร็ว โดยคาดว่าจะครองตลาดถึง 30% ภายในปี พ.ศ ๒๕๗๑ แบรนด์ไทยสามารถเข้าสู่ตลาดได้ผ่านแพลตฟอร์ม เช่น HKTVmall, JD.com, Tmall Global โดยไม่ต้องลงทุนหน้าร้าน

– ภาพลักษณ์สินค้าไทยในกลุ่มนักท่องเที่ยวจีนแผ่นดินใหญ่ นักท่องเที่ยวมีความเชื่อมั่นต่อสินค้าไทย โดยเฉพาะกลุ่มที่เดินทางมาฮ่องกงเพื่อช้อปปิ้ง และมักมองหาผลิตภัณฑ์ที่ “เป็นธรรมชาติและแปลกใหม่”

๔.๒ อุปสรรค (Challenges)

– ตลาดมีการแข่งขันสูงและกาลังกลับมาอิ่มตัว การฟื้นตัวของตลาดหลังโควิดยังหมายถึงการกลับมาของแบรนด์ใหญ่จากทั่วโลก ทั้งจากญี่ปุ่น เกาหลี จีน และยุโรป แบรนด์ไทยต้องมี “จุดเด่นเฉพาะ” ในด้านสูตร ส่วนผสม ภาพลักษณ์ และการสื่อสารแบรนด์

– ต้นทุนโลจิสติกส์และการดาเนินงานสูง การนาเข้าสินค้าไปยังฮ่องกงยังคงมีต้นทุนด้านภาษี ศุลกากร และค่าขนส่งที่ต้องแข่งขันกับแบรนด์ในภูมิภาคใกล้เคียง

– ข้อกาหนดด้านความปลอดภัยและฉลากสินค้า ต้องปฏิบัติตามกฎหมายว่าด้วยความปลอดภัยของผลิตภัณฑ์ (Consumer Product Safety Ordinance) และ Trade Descriptions Ordinance อย่างเคร่งครัด ซึ่งอาจเป็นอุปสรรคสาหรับผู้ประกอบการรายใหม่ที่ไม่คุ้นเคยกับระเบียบเหล่านี้

– อัตราการเปลี่ยนแปลงพฤติกรรมผู้บริโภคที่เร็วและเฉพาะทาง การปรับสูตรสินค้าให้ทันเทรนด์ เช่น การป้องกันแสงสีฟ้า การผสมสารต้านอนุมูลอิสระ การวิเคราะห์ผิวด้วย AI — ล้วนเป็นสิ่งที่แบรนด์ไทยต้องปรับตัวตามให้ทันตลาดฮ่องกง.

ปี ๒๕๖๘ คือช่วงเวลาที่เหมาะสมสาหรับผู้ประกอบการไทยในการเข้าสู่ตลาดฮ่องกง ด้วยความได้เปรียบจากภาพลักษณ์สินค้าที่มีส่วนประกอบจากธรรมชาติ สมุนไพร และความต้องการสินค้าสุขภาพที่สูงขึ้น แต่อย่างไรก็ดี แบรนด์ไทยจาเป็นต้องเสริมศักยภาพทั้งในด้าน คุณภาพ นวัตกรรม การตลาดออนไลน์ และความเข้าใจกฎหมายท้องถิ่น เพื่อสร้างความยั่งยืนในการแข่งขัน

๕. คำแนะนาการเข้าสู่ตลาดฮ่องกง

๕.๑ พัฒนาผลิตภัณฑ์ให้มีความเฉพาะทาง (Specialization & Functionality)

แบรนด์ไทยควรเน้นการพัฒนาผลิตภัณฑ์ที่มีความเฉพาะทาง ทั้งในด้านคุณสมบัติเฉพาะ เช่น สาหรับผิวแพ้ง่ายหรือสภาพผิวที่ต้องการการดูแลเฉพาะ รวมถึงความเหมาะสมกับสภาพอากาศและมลภาวะในเมือง โดยเฉพาะสูตรที่เหมาะกับอากาศชื้นและฝุ่นละออง ผลิตภัณฑ์ที่สื่อสารถึงความเป็นธรรมชาติและเชื่อมโยงกับแนวคิด Wellness & Clean Beauty จะได้รับการตอบรับที่ดีจากกลุ่มผู้บริโภคในฮ่องกง

๕.๒ สร้างแบรนด์ให้มีอัตลักษณ์ชัดเจน (Brand Positioning)

การสร้างแบรนด์ควรมุ่งเน้นที่จุดยืนที่สอดคล้องกับคุณค่าที่ผู้บริโภคให้ความสาคัญ เช่น ความยั่งยืน ความปลอดภัย และจริยธรรมของสินค้า ไม่ว่าจะเป็นผลิตภัณฑ์ที่ไม่ทดลองกับสัตว์ บรรจุภัณฑ์รีไซเคิล หรือแบรนด์ที่สื่อสารถึงวัฒนธรรมไทยอย่างมีเอกลักษณ์ การเล่าเรื่องราวของผลิตภัณฑ์ (storytelling) โดยเชื่อมโยงกับภูมิปัญญาท้องถิ่นหรือวัตถุดิบธรรมชาติของไทย จะช่วยสร้างความแตกต่างและความน่าเชื่อถือในตลาด

๕.๓ เลือกช่องทางจัดจาหน่ายอย่างมีกลยุทธ์ (Omni-channel Strategy)

การเข้าสู่ตลาดควรเริ่มจากช่องทางออนไลน์ที่มีความยืดหยุ่นและต้นทุนต่า เช่น Tmall Global, JD.com, HKTVmall ซึ่งเป็นช่องทางที่เติบโตอย่างต่อเนื่องในฮ่องกงในช่วงหลังโควิด จากนั้นจึงค่อยขยายสู่ช่องทางออฟไลน์ผ่านการร่วมมือกับผู้จัดจาหน่ายในพื้นที่ หรือร้านค้าปลีกที่มีชื่อเสียง เช่น Watsons หรือ Mannings โดยควรใช้แนวทางแบบ Omni–channel ที่ผสานช่องทางออนไลน์และออฟไลน์ให้สอดประสานกัน เพื่อขยายการเข้าถึงผู้บริโภคได้อย่างครอบคลุม

๕.๔ เตรียมความพร้อมด้านกฎหมายและมาตรฐานสินค้า

ผู้ประกอบการไทยต้องศึกษาข้อกาหนดทางกฎหมายของฮ่องกงอย่างละเอียด โดยเฉพาะกฎหมาย Consumer Product Safety Ordinance และ Trade Descriptions Ordinance ที่ควบคุมความปลอดภัยและการโฆษณาของสินค้าอย่างเข้มงวด ฉลากผลิตภัณฑ์ เอกสารประกอบ และข้อมูลส่วนผสมควรจัดเตรียมให้ครบถ้วนตามที่กฎหมายกาหนด พร้อมทั้งพิจารณาการขอใบรับรองที่เกี่ยวข้อง เช่น Organic, Vegan หรือ Cruelty-free เพื่อเสริมความเชื่อมั่นของผู้บริโภค

๕.๕ ใช้กลยุทธ์การตลาดดิจิทัลที่ตรงกลุ่มเป้าหมาย

แบรนด์ควรใช้กลยุทธ์การตลาดที่เข้าถึงกลุ่มเป้าหมายผ่านช่องทางดิจิทัลอย่างมีประสิทธิภาพ เช่น การใช้ผู้มีอิทธิพล (KOLs หรือ Beauty Influencers) ที่เป็นที่รู้จักในฮ่องกง การนาเสนอรีวิวจากผู้ใช้งานจริง และการจัดกิจกรรมส่งเสริมการขายผ่านโซเชียลมีเดีย รวมถึงการสร้างเนื้อหาที่สอดคล้องกับเทศกาลสาคัญ เช่น เทศกาลตรุษจีน หรือเทศกาลช้อปปิ้งออนไลน์ เพื่อกระตุ้นยอดขายและสร้างการรับรู้แบรนด์ในระยะยาว

๖. งานแสดงสินค้าที่เกี่ยวข้องและกิจกรรมที่ควรเข้าร่วม

สำนักงานส่งเสริมการค้าฯ ณ เมืองฮ่องกง

มีนาคม 2568