ผู้บริโภคคาดว่าจะใช้แผนการชำระเงินแบบ “ซื้อก่อนจ่ายทีหลัง” ในช่วงเทศกาลวันหยุดนี้ ซึ่งเป็นแนวโน้มที่ดีสำหรับผู้ค้าปลีก แต่นักวิเคราะห์ด้านสินเชื่อมองว่าเป็นความเสี่ยง

เงินกู้ยืมระยะสั้นที่มีอัตราดอกเบี้ยที่เป็นมิตรต่อลูกค้าทำให้ผู้บริโภคสามารถซื้อสินค้าโดยแบ่งเงินชำระได้ โดยจะชำระเงินจำนวนหนึ่งตอนซื้อสินค้าและแบ่งชำระส่วนที่เหลือเป็นงวด ๆ ในระยะเวลาไม่กี่อาทิตย์หรือไม่กี่เดือน ซึ่งอาจดึงดูดให้ผู้ซื้อสินค้าจำนวนมากให้แก่ครอบครัวหรือเพื่อนในช่วงเทศกาล โดยเฉพาะผู้ที่มีหนี้อื่น ๆ เช่น เงินกู้ยืมเพื่อการศึกษา หนี้บัตรเครดิต เป็นต้น

ข้อมูลสำรวจพบว่า ผู้บริโภคอายุน้อยหรือผู้ที่ไม่สามารถเข้าถึงการกู้ยืมเงินมีการใช้บริการดังกล่าวบ่อยที่สุด Federal Reserve Bank of New York กล่าวว่า การชำระแบบผ่อนอย่างมีความรับผิดชอบจะช่วยเพิ่มการเข้าถึงทางการเงิน แต่ธนาคารกลางสหรัฐฯ และนักวิเคราะห์บางคนกล่าวว่า การบริการดังกล่าวทำให้มีการกู้ยืมเงินที่ง่ายเกินไปและทำให้ผู้บริโภคมีหนี้มากขึ้น

ในเดือนตุลาคม 2566 เงินกู้ยืมระยะสั้นกระตุ้นการใช้จ่ายออนไลน์มูลค่า 6.4 พันล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นร้อยละ 6 จากปีก่อนหน้า

จากรายงานการซื้อของออนไลน์ของ Adobe Analytics คาดว่า การใช้งานบริการดังกล่าวจะเพิ่มสูงสุดในเดือนพฤศจิกายน 2566 คาดว่าจะมีมูลค่า 9.3 พันล้านดอลลาร์สหรัฐ ซึ่งรวมการประมาณการจาก Cyber Monday มูลค่า 782 ล้านดอลลาร์สหรัฐ โดยคาดการณ์ว่า หนึ่งในห้าของชาวอเมริกันจะใช้การซื้อก่อนจ่ายทีหลัง สำหรับการซื้อของขวัญในช่วงวันหยุด

Vivek Pandya หัวหน้านักวิเคราะห์ของ Adobe Digital Insights กล่าวว่า การเพิ่มขึ้นของอัตราดอกเบี้ย การภาวะเงินเฟ้อในราคาอาหาร และการกลับมาชำระคืนของเงินกู้ยืมเพื่อการศึกษาได้เพิ่มค่าใช้จ่ายให้ผู้บริโภค แต่ข้อมูลยังแสดงให้เห็นว่า ผู้บริโภคยังมีความแข็งแรงอยู่ โดยเปิดรับทุกโอกาสเพื่อจัดสรรค่าใช้จ่ายให้เป็นไปอย่างมีประสิทธิภาพ

สินเชื่อซื้อก่อนจ่ายทีหลังในตลาดค่อนข้างมีลักษณะเหมือนกัน โดยผู้ให้กู้จะตรวจสอบข้อมูลเครดิตของผู้สมัครเบื้องต้น และขอให้ชำระเงินจำนวนหนึ่ง หรือเงินดาวน์ในตอนที่ซื้อสินค้า พร้อมกับข้อตกลงที่จะชำระเงินสี่ถึงหกงวดในระยะเวลาสองสัปดาห์ แม้ว่าจะมีเงื่อนไขที่แตกต่างกัน แต่ข้อเสนอของสินเชื่อส่วนใหญ่มักจะไม่มีดอกเบี้ย (Zero-interest Loan)

หากลูกค้าชำระเงินล่าช้าหรือผิดนัดการชำระ ลูกค้าอาจถูกระงับไม่ให้ใช้แอปพลิเคชัน หรือต้องชำระดอกเบี้ยหรือค่าธรรมเนียม บางครั้งในอัตราคงที่ ไม่เกิน 50 ดอลลาร์สหรัฐ หรือคำนวณจากร้อยละของยอดค้างชำระ

บริษัทที่รับผ่อนชำระจะเก็บค่าธรรมเนียมจากร้านค้า โดยผู้ค้าปลีกพบว่า การมีข้อเสนอซื้อก่อนจ่ายทีหลัง ทำให้มีการนำสินค้าลงตะกร้าเพิ่มขึ้น และมีการซื้อสินค้ามากขึ้น โดยรายงานของธนาคารกลางสหรัฐฯ พบว่า เมื่อมีตัวเลือกซื้อก่อนจ่ายทีหลัง ลูกค้าใช้จ่ายเพิ่มขึ้นร้อยละ 20

เงินกู้ยืมระยะสั้นเหล่านี้มักไม่ได้รายงานไปยังเครดิตบูโร ซึ่งเป็นที่พึงพอใจของผู้บริโภค เพราะไม่ทำให้กระทบต่อคะแนนเครดิต อย่างไรก็ดี การไม่รายงานไปยังเครดิตบูโร ทำให้นักวิเคราะห์วิตกกังวลว่าอาจนำไปสู่การกู้เงินซ้อน เมื่อผู้บริโภคมีหนี้กับผู้ให้กู้หลายราย

Kevin King รองประธานฝ่ายความเสี่ยงด้านเครดิตของ LexisNexis Risk Solutions กล่าวว่า เนื่องจากการผ่อนชำระของการซื้อก่อนจ่ายทีหลังมักจะไม่ได้รับการรายงานไปยังเครดิตบูโร และบริษัทต่าง ๆ ไม่มีการรายงานระหว่างกัน ทำให้ผู้ให้กู้เผชิญกับความท้าทายในการพิจารณาการให้กู้ยืม เนื่องจากความไม่ชัดเจนของเครดิตและการที่บริษัทต่าง ๆ ต่างยื่นข้อเสนอการกู้ยืมดังกล่าว ทำให้มีความเสี่ยงมากขึ้น

LexisNexis Risk Solutions ได้เสนอคะแนนเครดิตทางเลือกแก่ผู้ให้กู้แบบซื้อก่อนจ่ายทีหลัง สำหรับประเมินผู้บริโภคที่กำลังมองหาสินเชื่อ รวมถึงผู้ที่ไม่มีคะแนนเครดิตแบบดั้งเดิมด้วย โดยงานวิจัยใหม่นี้พบว่า การซื้อก่อนจ่ายทีหลังดึงดูดลูกค้าที่ไม่ได้มีเครดิตที่ดีนัก และมีผู้ใช้ที่มีอายุมากกว่า 35 ปี ถึงสองเท่า

Jinal Shah ประธานเจ้าหน้าที่ฝ่ายการตลาดของ Zip กล่าวว่า ผู้ให้กู้แบบแบ่งชำระสี่ส่วน (Pay-in-four Lender) สามารถติดตามได้อย่างรวดเร็วว่าผู้กู้ใดไม่สามารถชำระเงินได้ ซึ่งเหตุการณ์ดังกล่าวเกิดขึ้นเมื่อหนึ่งปีครึ่งที่แล้วในตอนที่อัตราเงินเฟ้อส่งผลกระทบอย่างมาก บริษัทต่าง ๆ ได้มีการปรับปรุงการประเมินความเสี่ยงและมีการลบผู้ใช้ออกจากแพลตฟอร์ม

เนื่องจากงวดชำระเงินมีความถี่สองสัปดาห์ต่อครั้ง ทำให้บริษัทสามารถติดตามสถานการณ์ได้อย่างรวดเร็ว ซึ่งสัญญาณดังกล่าวทำให้จัดการหนี้ได้ดีกว่า เมื่อเทียบกับการใช้บัตรเครดิต

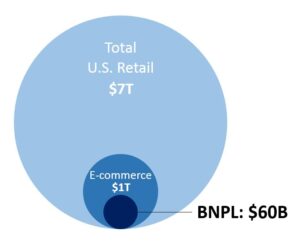

ภาพรวมตลาดซื้อก่อนจ่ายทีหลังในสหรัฐ

ข้อมูลจาก Affirm ประมาณการว่า มูลค่าตลาดการค้าปลีกของสหรัฐฯ อยู่ที่ 7 ล้านล้านดอลลาร์สหรัฐ โดยมีมูลค่าการค้าปลีกออนไลน์อยู่ที่ 1 ล้านล้านดอลลาร์สหรัฐ และมีมูลค่าตลาดซื้อก่อนจ่ายทีหลังประมาณ 60 พันล้านดอลลาร์สหรัฐ

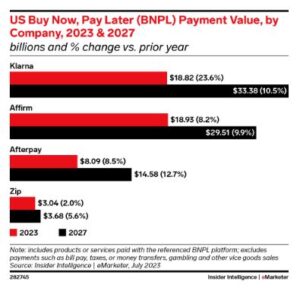

ข้อมูลจาก eMarketer พบว่า ตลาดซื้อก่อนจ่ายทีหลังของสหรัฐฯ ในปี 2570 จะเติบโตร้อยละ 14.8 จากปี 2566 เนื่องจากมีการแข่งขันของผู้เล่นในตลาด ผู้ให้บริการเทคโนโลยีทางการเงินจึงได้มีการพัฒนาระบบนิเวศของกระเป๋าตังค์ดิจิทัล และใช้กลยุทธ์ทางการตลาดในการขยายกลุ่มเป้าหมายให้มีความหลากหลายมากขึ้น และรวมทั้งดึงดูดให้ฐานลูกค้าที่มีกำลังซื้อของร้านค้าปลีกมีการใช้จ่ายมากขึ้น โดยคาดว่า ภายในปี 2570 มูลค่าการชำระเงินรายปีของบริษัท Klarna จะอยู่ที่ 33.4 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าบริษัท Affirm Afterpay และ Zip ทั้งนี้ บริษัททั้งสี่จะต้องขยายผลิตภัณฑ์และติดตามแนวโน้มของฐานลูกค้าเพื่อสร้างการเติบโต

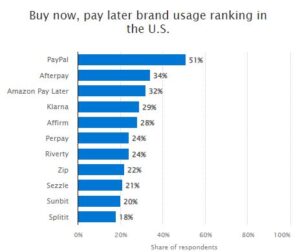

ข้อมูลจาก Statista ทำแบบสอบถามด้วยคำถามว่า “แบรนด์ไหนที่คุณได้ใช้บริการภายใน 12 เดือนที่ผ่านมา” พบว่า Paypal เป็นอันดับหนึ่งที่ชาวอเมริกันเลือกใช้อยู่ที่ร้อยละ 51 รองลงมาเป็น Afterpay ร้อยละ 34 และ Amazon Pay Later ร้อยละ 32 ตามลำดับ

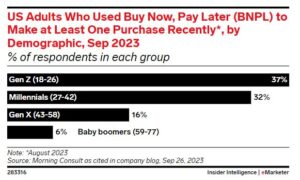

สำหรับกลุ่มเป้าหมายของตลาดซื้อก่อนจ่ายทีหลัง ข้อมูลจาก Morning Consult คาดว่า ผู้ใช้อายุ 18 ถึง 26 ปี หรือกลุ่ม Gen Z จะเป็นกลุ่มลูกค้าหลักในการใช้บริการซื้อก่อนจ่ายทีหลัง เนื่องจากมีความคุ้นเคยกับแพลตฟอร์มและเทคโนโลยีทางการเงิน และจากการสำรวจพบว่า กลุ่ม Gen Z เคยใช้บริการซื้อก่อนจ่ายทีหลังอย่างน้อยหนึ่งครั้ง อยู่ที่ร้อยละ 37 และมีผู้ใช้อายุ 27 ถึง 42 ปี หรือกลุ่ม Millennial อยู่ร้อยละ 32 ตามลำดับ

ข้อเสนอแนะของสคต. นิวยอร์ก

การซื้อของออนไลน์และเทคโนโลยีทางการเงินได้เข้ามามีบทบาทในชีวิตประจำวันมากขึ้น เช่นเดียวกับสหรัฐฯ ที่ชาวอเมริกันมีการใช้บริการทางการเงินแบบซื้อก่อนจ่ายทีหลังมากขึ้น และคาดว่าจะเติบโตอย่างรวดเร็วในอนาคต โดยเฉพาะผู้บริโภคอย่างกลุ่ม Gen Z ที่มีความเชี่ยวชาญด้านเทคโนโลยีและไม่สามารถเข้าถึงการกู้ยืมเงินแบบดั้งเดิมได้ ทำให้การให้บริการซื้อก่อนจ่ายทีหลังเริ่มมีอิทธิพลกับการใช้จ่ายของผู้บริโภค ดังนั้น ผู้ประกอบการไทยที่อยู่ในกลุ่มค้าปลีกอาจร่วมมือกับผู้ให้บริการซื้อก่อนจ่ายทีหลัง เพื่อเพิ่มยอดขายการให้บริการสินค้าและการบริการ อย่างไรก็ดี ควรติดตามความสามารถในการชำระเงินของผู้บริโภคด้วย เพราะการให้บริการดังกล่าวอาจทำให้ผู้บริโภคมีการใช้จ่ายเกินจำเป็น จนส่งผลต่อความสามารถในการชำระหนี้

ข้อมูลอ้างอิง: ABC News, สคต. นิวยอร์ก