การค้นหาพิกัดภาษีและอัตราภาษีนำเข้าในประเทศบังกลาเทศ

ในปีงบประมาณ 2023-24 (ปีงบประมาณบังกลาเทศเริ่มจากวันที่ 1 กรกฎาคม 2023-30 มิถุนายน 2024) รัฐบาลบังกลาเทศได้ประกาศใช้อัตราภาษีนำเข้าและภาษีอื่น โดยผู้ประกอบการที่สนใจขยายตลาดสินค้าในบังกลาเทศ สามารถสืบค้นข้อมูลพิกัดภาษีและอัตราภาษีนำเข้า สำหรับใช้เพื่อการคำนวณเบื้องต้น เมื่อมีการส่งสินค้าไปจำหน่ายในประเทศบังกลาเทศ ใช้ในการประเมินต้นทุนภาษีอากรจากการนำเข้าสินค้า และใช้เป็นข้อมูลประกอบการเจรจากับผู้นำเข้าบังกลาเทศ รวมทั้งใช้ประกอบการวางแผนการผลิตและการตลาด อัตราภาษีนี้จะใช้ไปจนสิ้นปีงบประมาณ ในระหว่างปีงบประมาณรัฐบาลบังกลาเทศอาจมีการปรับภาษีบางตัว ทั้งนี้ ผู้สนใจสามารถค้นหาผ่านเว็บไซต์ต่อไปนี้

http://bangladeshcustoms.gov.bd/users/search_operative_tariff

ตัวอย่างการสืบค้นข้อมูลอัตราภาษีนำเข้าผลไม้ : มะม่วงสด พิกัด 0804.50.39

คำอธิบายโครงสร้างภาษีนำเข้า

ภาษีศุลกากรสำหรับการนำเข้าสินค้าของบังกลาเทศ กำหนดโดยกระทรวงพาณิชย์ของบังกลาเทศ สินค้านำเข้าทุกชนิดกว่า 7,500 รายการ ต้องเสียภาษีการนำเข้า และภาษีอื่นๆ รวมทั้งหมด 6 ประเภท ได้แก่

(1) ภาษีศุลกากร (Customs Duty)

(2) ภาษีอากรเพิ่มเติม (Supplementary Duty : SD)

(3) ภาษีมูลค่าเพิ่ม (Value Added Tax : VAT)

(4) ภาษีเงินได้ล่วงหน้า (Advance Income Tax : AIT)

(5) ภาษีอากรควบคุม (Regulatory Duty : RD)

(6) ภาษีล่วงหน้า (Advance Tax : AT)

รายละเอียดภาษีแต่ละชนิดมีดังนี้

- ภาษีศุลกากร (Custom Duty : CD)

อัตราภาษีศุลกากรเฉลี่ยของบังกลาเทศอยู่ที่ร้อยละ 22.90 โดยเก็บตามมูลค่าของสินค้า (Ad Valorem) จำแนกเป็นสินค้าจำพวกวัตถุดิบทั่วไป (Raw material) สินค้าขั้นกลาง (Intermediate goods) และสินค้าขั้นสุดท้าย (Finished goods) อัตราภาษีจะอยู่ระหว่างร้อยละ 5 ถึง ร้อยละ 25 โดยยกเว้นภาษีให้กับสินค้าอุปกรณ์เกี่ยวกับเทคโนโลยีสารสนเทศ ผ้าฝ้ายดิบ เครื่องจักรในอุตสาหกรรมทอผ้า เครื่องจักรที่ใช้ในอุตสาหกรรมการเกษตรและชลประทาน อุตสาหกรรมอาหารสัตว์ อุตสาหกรรมยาและอุปกรณ์การแพทย์ และวัตถุดิบในอุตสาหกรรมการผลิต ในส่วนของสินค้าฟุ่มเฟีอยต้องเสียตามน้ำหนักหรือตามขนาดและเรียกเก็บเป็นเงิน เช่นโทรทัศน์สีขนาด 30-36 นิ้วเก็บภาษี 10,000 ตากา

- ภาษีอากรเพิ่มเติม (Supplementary Duty : SD)

บังกลาเทศสามารถเรียกเก็บภาษีอากรเพิ่มเติมได้จากสินค้านำเข้าและสินค้า/บริการภายในประเทศ โดยเรียกเก็บในอัตราเดียวกัน ซึ่งในปัจจุบันกำหนดอัตราภาษีอากรเพิ่มเติม ระหว่างร้อยละ 10 ถึงร้อยละ 500โดยจำแนกตามพิกัดศุลกากรระบบฮาร์โมไนซ์ที่ 8 หลัก ทั้งนี้ การเรียกเก็บภาษีอากรเพิ่มเติมจากสินค้านำเข้ามีเป้าหมายเพื่อปกป้องอุตสาหกรรมภายในประเทศ และการเรียกเก็บภาษีอากรเพิ่มเติมกับสินค้า/บริการภายในประเทศมีเป้าหมายเพื่อควบคุมปริมาณสินค้าที่ขัดต่อศีลธรรมในสังคมและสินค้าฟุ่มเฟือยต่าง ๆ

- ภาษีมูลค่าเพิ่ม (Value Added Tax : VAT)

บังกลาเทศเรียกเก็บภาษีมูลค่าเพิ่มจากสินค้านำเข้าและสินค้า/บริการภายในประเทศ โดยส่วนใหญ่เรียกเก็บในอัตราเดียวกัน ร้อยละ 15 และมีบางรายการร้อยละ 0 (ได้รับการยกเว้น)

- ภาษีเงินได้ล่วงหน้า (Advance Income Tax : AIT)

บังกลาเทศมีการเรียกเก็บภาษีมูลค่าเพิ่มทางการค้า ในอัตราร้อยละ 1 ถึง ร้อยละ 500 โดยจำแนกตามพิกัดศุลกากรระบบฮาร์โมไนซ์ที่ 8 หลัก

- ภาษีอากรควบคุม (Regulatory Duty : RD)

บังกลาเทศเรียกเก็บภาษีอากรควบคุมกับสินค้านำเข้า เพื่อชดเชยการปรับลดอัตราภาษีศุลกากร ในอัตราร้อยละ 0 ถึงร้อยละ 35 โดยจำแนกตามพิกัดศุลกากรระบบฮาร์โมไนซ์ที่ 8 หลัก

- ภาษีล่วงหน้า (Advance Tax : AT)

บังกลาเทศมีการเรียกเก็บภาษีเงินได้ล่วงหน้า ในอัตราร้อยละ 2 ถึง ร้อยละ 5 โดยจำแนกตามพิกัดศุลกากรระบบฮาร์โมไนซ์ที่ 8 หลัก ตามประมวลรัษฎากรบังกลาเทศ ผู้นำเข้าอาจยื่นขอคืนภาษีนี้ได้ภายใน 60 วัน

โดยภาพรวมของการนำเข้าสินค้าในบังกลาเทศ อัตราภาษีทั้งหมด (TTI-Total Tax Incidences) ที่ผู้นำเข้าต้องชำระอยู่ในช่วงร้อยละ 0 ถึง ร้อยละ 845.6 ยกเว้นสินค้าบางรายการที่กำหนดให้ชำระตามมูลค่า

สรุปผลจากการค้นหาอัตราพิกัดศุลกากรเพื่อส่งออกมะม่วงสดไปบังกลาเทศ ดังนี้

(1) ภาษีศุลกากร (Customs Duty : CD) = 25%

(2) ภาษีอากรเพิ่มเติม (SD-Supplementary Duty : SD) = 20%

(3) ภาษีมูลค่าเพิ่ม (Value Added Tax : VAT) = 15%

(4) ภาษีเงินได้ล่วงหน้า (Advance Income Tax : AIT) = 5%

(5) ภาษีอากรควบคุม (Regulatory Duty : RD) = 20%

(6) ภาษีล่วงหน้า (Advance Tax: AT) = 5%

ทั้งนี้ ในการประเมินภาษีนำเข้า ด่านศุลกากรบังกลาเทศจะนำมูลค่าสินค้านำเข้า (Access Value) มาคำนวณรวมกับภาษีข้างต้นและมูลค่าชดเชยทางภาษี เพื่อให้ได้อัตราภาษีทั้งหมด (TTI Total Tax Incidences) ใช้ประเมินสำหรับสินค้านั้น ๆ ต่อไป

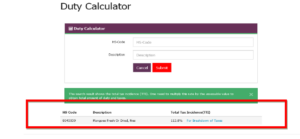

ตัวอย่าง การคำนวณอัตราภาษีทั้งหมด (TTI) ของการนำเข้าสินค้ามะม่วงสด

Import tariff of Fresh Mango

| HS. Code | Description | CD | SD | VAT | AIT | RD | ATV | TTI |

| 0804.50.39 | Mangoes Fresh Or Dried, Not Wrapped/Canned | 25 | 20 | 15 | 5 | 20 | 5 | 113.80% |

http://bangladeshcustoms.gov.bd/trade_info/duty_calculator?hscode=8045039

ขั้นตอนการคำนวณ

If AV (Assess Value) = Taka 100

สมมติ ราคาสินค้า = 100 ตากา

CD (Customs Duty) = 100 x 25% = 25

ภาษีศุลกากร CD = AV x CD%

RD (Regulatory Duty) = 100 x 20% = 20

ภาษีอากรควบคุม RD = AV x RD%

AIT (Advance Income Tax) = 100 x 5% = 5

ภาษีเงินได้ล่วงหน้า AIT = AV x AV%

ESD (Effective Supplementary Duty) = (100+25+20) x 20%= 29

ภาษีอากรเพิ่มเติมใช้ประเมิน ESD= (AV+CD+RD) x SD

EVAT (Effective Value added Tax) = (100+25+20+29) x 15% = 26.1

ภาษีมูลค่าเพิ่มใช้ประเมิน EVAT= (AV+CD+RD+ESD) x VAT

EAT = (Effective Advance Tax) = (100+25+20+29) x 5% = 8.7

ภาษีใช้ประเมิน EAT= (AV+CD+RD+ESD) x AIT

เมื่อได้ค่าประเมินอัตราภาษีทุกรายการแล้ว นำค่าทั้งหมดมารวมกัน จะได้เป็นอัตราภาษีทั้งหมด (Total Tax Incidences) ของการนำเข้ามะม่วงสด

อัตราภาษีทั้งหมด (TTI) = (CD+RD+ESD+EVAT+AIT+EAT)

(Total Tax Incidences) = (25 + 20 + 29 + 26.01 + 5 + 8.7)

= 113.8

ดังนั้น TTI = 113.80%

หมายเหตุ : อัตราภาษีทั้งหมด (Total Tax Incidences) เป็นอัตราภาษีที่ศุลกากรใช้ในการประเมินสำหรับสินค้านำเข้า ไม่รวมค่าสินค้า ค่าดำเนินการ ค่ากล่องบรรจุ ค่าระวางขนส่ง กำไรผู้ประกอบการ กำไรผู้นำเข้า ค่าดำเนินการด้านการตลาด และค่าใช้จ่ายอื่นๆ ข้อมูลภาษีข้างต้นจึงเป็นข้อมูลพื้นฐานประกอบการตัดสินใจในการส่งออกสินค้าไปยังบังกลาเทศ ซึ่งสคต. ณ กรุงธากา คาดว่าน่าจะเป็นประโยชน์ต่อผู้ประกอบการต่อไป

———————————

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ กรุงธากา

สิงหาคม 2566

เอกสารแนบ ตารางภาษีนำเข้าและภาษีอื่นของบังกลาเทศ ประจำปีงบประมาณ 2023-24