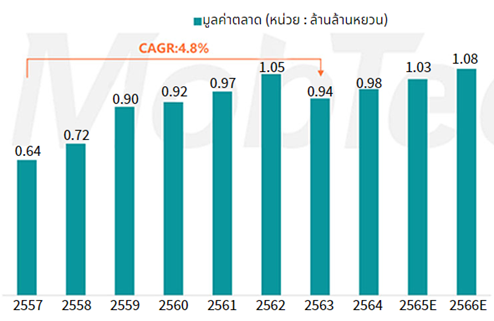

- ภาพรวมตลาดเสื้อผ้าระดับไฮเอนด์ในจีน

ด้วยการพัฒนาเศรษฐกิจของจีน โครงสร้าง แนวคิด และพฤติกรรมการบริโภคของชาวจีนมีการเปลี่ยนแปลงไปอย่างมาก อีกทั้งปัจจุบันผู้บริโภคกลุ่มผู้หญิงในจีนมีกำลังในการซื้อมากขึ้นและกลายเป็นหนึ่งในกลุ่มผู้บริโภคที่ขับเคลื่อนการบริโภคในจีน ดังนันผู้ผลิตจำนวนมากจึงกำหนดเป้าหมายไปที่กลุ่มผู้หญิง โดยในปี 2562 มูลค่าตลาดเสื้อผ้าสำหรับผู้หญิงของจีนมีขนาดถึงล้านล้านหยวน อย่างไรก็ตามเนื่องจากปัจจัยต่างๆ เช่น การชะลอตัวของการเติบโตทางเศรษฐกิจทั่วโลก ตลาดเสื้อผ้าผู้หญิงระดับกลางถึงระดับสูงของจีน จึงเข้าสู่ช่วงแห่งความผันผวน ทั้งนี้ด้วยการส่งเสริมกฎระเบียบด้านนโยบาย การฟื้นตัวของเศรษฐกิจ และความก้าวหน้าทางเทคโนโลยี ส่งผลให้ตลาดการบริโภคของจีนในปี 2566 มีการฟื้นฟู และคาดว่ามูลค่าตลาดจะมีการฟื้นฟูและกลับคืนสู่มูลค่าล้านล้านหยวนได้ต่อไป

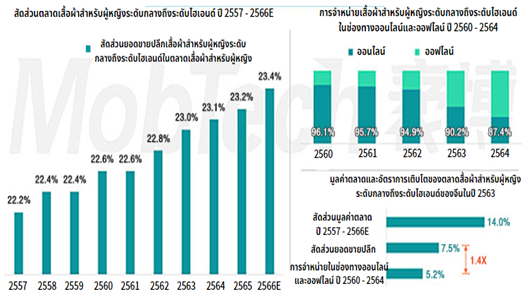

แผนภูมิที่ 1 แผนภูมิแสดงมูลค่าตลาดเสื้อผ้าสำหรับผู้หญิงของจีน ปี 2557 – 2566E

ที่มา:www.zhiyitech.cn mobtech

เนื่องด้วยปัจจุบัน ผู้บริโภคกลุ่มผู้หญิงของจีน มีการพัฒนาความเป็นมืออาชีพทางด้านสายอาชีพอย่างต่อเนื่อง ส่งผลให้ผู้บริโภคกลุ่มมีความต้องการในด้านเสื้อผ้าและแต่งกาย เพื่อเพิ่มบุคลิกที่ดีให้กับตัวเองมากขึ้นเช่นกัน ดัังนั้นจึงคาดว่าตลาดเสื้อผ้าสำหรับผู้หญิงระดับไฮเอนด์ในจีน ยังมีช่องว่างขนาดใหญ่สำหรับการพัฒนาและการเติบโตอย่างต่อเนื่อง

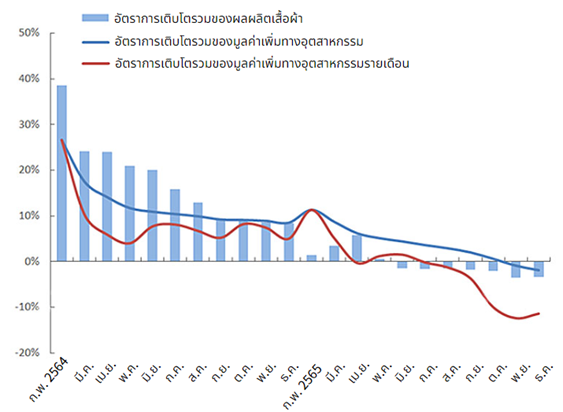

2.การผลิตสินค้าเครื่องนุ่งห่มในจีน

ในปี 2565 อัตราการเติบโตของการผลิตในอุตสาหกรรมเสื้อผ้าของจีนลดลงอย่างต่อเนื่องและมูลค่าเพิ่มทางอุตสาหกรรมและการผลิตเสื้อผ้าของบริษัทขนาดใหญ่ก็มีอัตราที่ลดลงอย่างต่อเนื่อง ตามข้อมูลของสำนักงานสถิติแห่งชาติจีน ระบุว่า ตั้งแต่เดือนมกราคมถึงธันวาคม ปี 2565 มูลค่าเพิ่มทางอุตสาหกรรมของบริษัทขนาดใหญ่ในอุตสาหกรรมเครื่องนุ่งห่มลดลงร้อยละ 1.9 เมื่อเทียบเป็นรายปี และอัตราการเติบโตลดลงร้อยละ 10.4 เมื่อเทียบกับช่วงเดียวกัน ในปี 2564 เมื่อพิจารณาจากผลผลิตหมวดหมู่หลักของเสื้อผ้า ตั้งแต่เดือนมกราคมถึงธันวาคม 2565 ผลผลิตเสื้อผ้าทออยู่ที่ 8.80 พันล้านชิ้น ลดลงร้อยละ 5.15 เมื่อเทียบเป็นรายปี และผลผลิตของเสื้อผ้าผ้าถักอยู่ที่ 1.44 หมื่นล้านชิ้น ลดลงร้อยละ 2.24 เมื่อเทียบเป็นรายปี โดยลดลงร้อยละ 10.0 และลดลงร้อยละ 13.1 จากช่วงเวลาเดียวกันในปี 2564

แผนภูมิที่ 2 แผนภูมิแสดงอัตราการผลิตเสื้อผ้า

และอัตราการเติบโตของมูลค่าเพิ่มทางอุตสาหกรรมเสื้อผ้าในจีน ปี 2565

ที่มา: China National Garment Association สำนักงานสถิติแห่งชาติจีน

การผลิตสินค้าเครื่องนุ่งห่มของจีน ในปี 2565 มีมูลค่าและอัตราการเติบโตที่ลดลง มีสาเหตุมาจากปัจจัยต่างๆ เช่น ความต้องการทั้งในประเทศและต่างประเทศต่างก็ลดลง ต้นทุนวัตถุดิบสูง และสภาพแวดล้อมการค้าระหว่างประเทศที่ซับซ้อน เพิ่มแรงกดดันของอุตสาหกรรมเครื่องนุ่งห่มในจีนอย่างมาก ส่งผลให้ตลาดการผลิตเครื่องนุ่งห่มของจีนชะลอตัวลง จนเข้าสู่เดือนธันวาคม เนื่องด้วยการเพิ่มประสิทธิภาพและผ่อนคลายนโยบายการป้องกันการแพร่ระบาดโรคโควิด19 ทำให้การผลิตและการจำหน่ายสินค้าเครื่องนุ่งห่มจึงเริ่มมีการฟื้นตัวขึ้นตามลำดับ

3.การบริโภคเสื้อผ้าระดับไฮเอนด์ในตลาดจีน

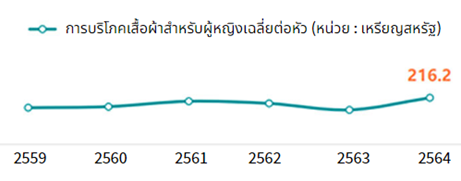

เนื่องจากสภาพเศรษฐกิจของผู้คนเริ่มดีขึ้นเรื่อย ๆ การบริโภคเสื้อผ้าก็เพิ่มขึ้นเช่นกัน โดยตามรายงานของ www.djyanbao.com ระบุว่า ส่วนแบ่งการตลาดการบริโภคเสื้อผ้าในส่วนของการค้าปลีก สินค้าเสื้อผ้าสำหรับผู้หญิงการสัดส่วนการบริโภคสูงที่สุด รองลงมาคือ เสื้อผ้าผู้ชาย และเสื้อผ้าเด็กตามลำดับ โดยตามข้อมูลรายงานของ mobtech ระบุว่า ในปี 2564 การบริโภคเสื้อผ้าสำหรับผู้หญิงต่อหัวในจีนอยู่ที่ 216.18 เหรียญสหรัฐ

แผนภูมิที่ 3 แผนภูมิแสดงการบริโภคเสื้อผ้าสำหรับผู้หญิง

เฉลี่ยต่อหัวของผู้หญิงจีน ปี 2559-2564

ที่มา: mobtech

เมื่อเทียบกับการบริโภคเสื้อผ้าผู้หญิงในภูมิภาคต่างประเทศที่พัฒนาแล้ว การบริโภคเสื้อผ้าสำหรับผู้หญิงต่อหัวในจีนยังคงมีช่องว่างขนาดใหญ่ในการพัฒนาอีกมาก อย่างไรก็ดี เนื่องด้วยการพัฒนาของระดับความเป็นมืออาชีพของผู้หญิงชาวจีนมากขึ้น คาดว่าความต้องการด้านเสื้อผ้าของกลุ่มผู้บริโภคผู้หญิงในจีนจะเพิ่มอย่างต่อเนื่อง และตลาดเสื้อผ้าสำหรับผู้หญิงก็จะมีศักยภาพในการพัฒนามากขึ้นต่อไป

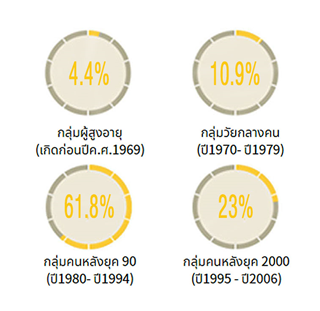

3.1 กลุ่มผู้บริโภคสินค้าเครื่องนุ่งห่มในจีน

ในปี 2565 กลุ่มผู้บริโภคสินค้าเครื่องนุ่งห่ม ส่วนใหญ่เป็นกลุ่มคนหลังยุค 90 และ ยุคหลังปี 2000 ซึ่งคิดเป็นสัดส่วนร้อยละ 80 ของการบริโภคสินค้าเครื่องนุ่งห่มทั้งหมดในจีนในปี 2565 กลุ่มผู้บริโภคสินค้าแฟชั่นในจีน โดยเฉพาะผู้บริโภคสินค้าเครื่องนุ่งห่ม ส่วนใหญ่เป็นประชากรวัยหลังยุค 90 และ ยุคหลังปี 2000 ซึ่งคิดเป็นสัดส่วนร้อยละ 84.8 ของการบริโภคสินค้าเครื่องนุ่งห่มทั้งหมดในจีน

แผนภูมิที่ 4 แผนภูมิแสดงสัดส่วนการบริโภคสินค้าเครื่องแต่งกายในตลาดจีน

โดยแยกตามกลุ่มผู้บริโภค ปี 2565

ที่มา: report.iimedia.cn

โดยกลุ่มคนหลังยุค 90 และ ยุคหลังปี 2000 มีความทันสมัยและมีความเข้าใจเกี่ยวกับเทรนด์แฟชั่นเป็นอย่างดี ซึ่งพฤติกรรมการบริโภค จะนิยมเครื่องแต่งกายแบบลำลองที่เป็นแฟชั่น อีกทั้งแนวโน้มการพัฒนาของอุตสาหกรรมแฟชั่นของจีน ชี้ให้เห็นว่าการเลือกสไตล์เครื่องแต่งกายของผู้บริโภคกลุ่มนี้ มีอิทธิพลต่อการเลือกบริโภคของผู้บริโภคเจนเนอเรชั่นอื่นๆ มากขึ้น และส่งผลให้มีการขับเคลื่อนการเติบโตโดยรวมของตลาดแฟชั่นของจีน โดยพฤติกรรมการบริโภคของคนกลุ่มนี้ มีความทันสมัยและมีความเข้าใจเกี่ยวกับเทรนด์แฟชั่นเป็นอย่างดี ซึ่งคนรุ่นหลังยุค 90 และ ยุคหลังปี 2000 จะนิยมเครื่องแต่งกายแบบลำลองที่เป็นแฟชั่น อีกทั้งแนวโน้มการพัฒนาของอุตสาหกรรมแฟชั่นของจีน ชี้ให้เห็นว่าการเลือกสไตล์เครื่องแต่งกายของผู้บริโภคกลุ่มนี้ มีอิทธิพลต่อการเลือกบริโภคของผู้บริโภคเจนเนอเรชั่นอื่นๆ มากขึ้น และส่งผลให้มีการขับเคลื่อนการเติบโตโดยรวมของตลาดแฟชั่นของจีน

3.2 แนวโน้มความต้องการการบริโภคเสื้อผ้าระดับไฮเอนด์ในตลาดจีน

เนื่องด้วยผู้บริโภคมีความต้องการด้านคุณภาพและรูปแบบเสื้อผ้าสูงขึ้นอย่างต่อเนื่อง การปรับปรุงอย่างต่อเนื่องของความต้องการของผู้บริโภคในด้านคุณภาพส่งผลต่อการบริโภคเสื้อผ้าสำหรับผู้หญิงระดับกลางถึงระดับไฮเอนด์ในจีนเพิ่มขึ้นอย่างต่อเนื่อง ทั้งยังมีอัตราการเติบโตของตลาดอย่างเห็นได้ชัด คาดว่าในปี 2566 สัดส่วนของยอดขายปลีกเสื้อผ้าสำหรับผู้หญิงระดับกลางถึงระดับไฮเอนด์ในจีนอาจสูงถึงร้อยละ 23.4 ของตลาดเสื้อผ้าสำหรับผู้หญิงโดยรวมทั้งหมดของจีน ตามข้อมูลที่เผยแพร่บนเว็บไซต์ของสำนักงานสถิติแห่งชาติ ณ เดือนเมษายน ปี 2565 ระบุว่า ยอดค้าปลีกเสื้อผ้าสำหรับผู้หญิงทางออนไลน์ทั่วประเทศจีนอยู่ที่ 8.57 แสนล้านหยวน ลดลงร้อยละ 10.2 จาก 9.54 แสนล้านหยวนในช่วงเวลาเดียวกันในปี 2564 อีกทั้งรายได้ของเสื้อผ้าหลายๆ แบรนด์ก็ลดลงอย่างมากเช่นกัน

แผนภูมิที่ 5 แผนภูมิแสดงแนวโน้มการพัฒนามูลค่าตลาดเสื้อผ้าสำหรับผู้หญิง

ระดับไฮเอนด์ของจีน

ที่มา: mobtech

อย่างไรก็ตาม เนื่องด้วยระดับการศึกษาของผู้หญิง ความเป็นอิสระทางเศรษฐกิจและสถานะทางสังคมของผู้หญิงในปัจจุบัน มีการพัฒนาอย่างต่อเนื่อง ทำให้ความต้องการด้านสไตล์ แฟชั่นและคุณภาพของวัสดุเสื้อผ้าเพิ่มสูงขึ้นเรื่อย ๆ ส่งผลให้เสื้อผ้าระดับกลางถึงระดับไฮเอนด์เป็นที่ต้องการอย่างต่อเนื่อง นอกจากนี้ ปัจจุบันผู้บริโภคกลุ่มผู้หญิงค้นพบความต้องการการบริโภคของตนเองมากขึ้น โดยนิยมการบริโภคเสื้อผ้าที่สวมใส่สบาย และแสดงออกความเป็นตัวเอง รวมถึงแสดงถึงรสนิยมและสถานะทางสังคมของตัวเองด้วยด้วยสีสันและสไตล์ของเสื้อผ้าเครื่องแต่งกาย ทั้งนี้กลุ่มผู้บริโภคที่กล่าวถึงข้างต้นค่อยๆ กลายเป็นแรงขับเคลื่อนหลักในการบริโภค ทั้งนี้คาดว่าตลาดเสื้อผ้าระดับไฮเอนด์จะมีโอกาสและศักยภาพในการเติบโตที่ดีต่อไป

3.3 เทรนด์การบริโภคเสื้อผ้าในตลาดจีน

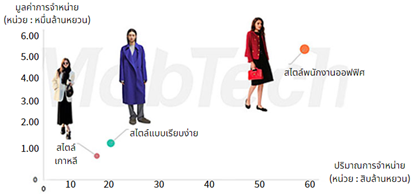

เมื่อเปรียบเทียบการบริโภคจากการจำหน่ายเสื้อผ้าสไตล์ต่างๆ จะเห็นได้ว่าผู้บริโภคมีความต้องการทางด้านความเป็นเอกลักษณ์และรสนิยมของเสื้อผ้ามากขึ้น เสื้อผ้าแบรนด์ที่มีสไตล์ต่างกัน ตำแหน่งต่างกัน และราคาต่างกัน จนนำไปสู่การพัฒนาของการแบ่งย่อยหมวดหมู่ของตลาดเครื่องนุ่งห่มมากยิ่งขึ้น

โดยในปี 2565 ในส่วนของการบริโภคเสื้อผ้าระดับกลางถึงระดับไฮเอนด์ กลุ่มผู้บริโภคผู้หญิงนิยมเสื้อผ้าสไตล์พนักงานออฟฟิศ ตามข้อมูลรายงาน ระบุว่า มีมูลค่าการจำหน่ายประมาณ 5 หมื่นล้านหยวน โดยมีปริมาณการจำหน่ายอยู่ที่ประมาณ 58 ล้านชิ้น ซึ่งสไตล์พนักงานออฟฟิศมีปริมาณการบริโภคสูงที่สุด รองลงมาคือสไตล์แบบเรียบง่าย และสไตล์เกาหลี ซึ่งมีปริมาณการบริโภคที่ต่างกันไม่มากนัก โดยผู้บริโภคส่วนใหญ่เป็นพนักงานที่ทำงานออฟฟิศ นักออกแบบ และอาชีพอื่นๆ มีความพึงพอใจในตนเอง รักอิสระ และมีความต้องการคุณภาพชีวิตที่สูงขึ้น แฟชั่น OL เป็นแฟชั่นที่มีความสวยงาม เท่ มีเสน่ห์ มีความหรูหราเป็นมาตรฐาน

แผนภูมิที่ 6 แผนภูมิแสดงมูลค่าและปริมาณการจำหน่าย

สไตล์เสื้อผ้าผู้หญิงระดับกลางถึงระดับไฮเอนด์ที่นิยม 3 อันดับแรก

ที่มา: mobtech

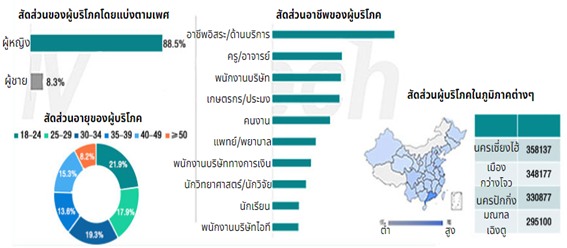

ส่วนผู้บริโภคเสื้อผ้าสไตล์พนักงานออฟฟิศ ส่วนใหญ่เป็นพนักงานออฟฟิศที่อายุต่ำกว่า 34 ปีเป็นกลุ่มหลัก และส่วนใหญ่กระจุกตัวอยู่ในเซี่ยงไฮ้ กวางโจว ปักกิ่ง และเมืองอื่นๆ ที่มีพนักงานหนาแน่น และมีพื้นฐานทางวัฒนธรรมและอาชีพที่ดี

แผนภูมิที่ 7 แผนภูมิแสดงผู้บริโภคเสื้อผ้าสไตล์พนักงานออฟฟิศในจีน ปี 2565

ที่มา: mobtech

ทั้งนี้เสื้อผ้าสไตล์สไตล์พนักงานออฟฟิศสำหรับผู้หญิงระดับกลางถึงสูงมุ่งเป้าไปที่พนักงานออฟฟิศในเมืองและผู้หญิงที่มีธุรกิจเป็นของตัวเอง ซึ่งผู้บริโภคกลุ่มนี้ไม่เพียงแต่ต้องการความสวยงามและแสดงออกถึงสถานะทางสังคม ทั้งยังต้องการให้เหมาะกับการทำงานอีกด้วย

3.4 ราคาเสื้อผ้าระดับไฮเอนด์ในตลาดจีน

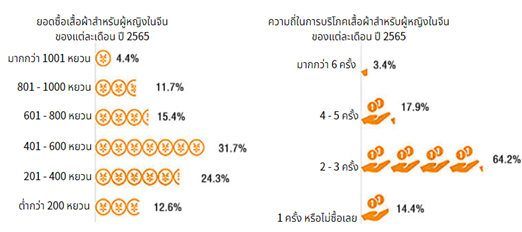

จากข้อมูลการสำรวจ ปริมาณการซื้อรายเดือนของผู้บริโภคเสื้อผ้าสำหรับผู้หญิงชาวจีนกระจุกตัวอยู่ที่ 201-600 หยวนและ 201-400 หยวน คิดเป็นสัดส่วนร้อยละ 24.3 และ 401-600 หยวน คิดเป็นสัดส่วนร้อยละ 31.7 ซึ่งความถี่ในการบริโภครายเดือนกระจุกตัวอยู่ที่ 2 -3 ครั้ง คิดเป็นสัดส่วนร้อยละ 64.2 โดยมูลค่าการซื้อเสื้อผ้ารายเดือนของผู้บริโภคชาวจีน “Gen Z” ที่เป็นผู้บริโภคหลัก อยู่ที่ภายใน 400 หยวน และ ภายใน 200 หยวน คิดเป็นสัดส่วนร้อยละ 20.8 และมูลค่า 201-400 หยวน คิดเป็นสัดส่วนร้อยละ 40.3 ส่วนความถี่ในการบริโภคอยู่ที่ 2-3 ครั้งต่อเดือน คิดเป็น ร้อยละ 69.1

แผนภูมิที่ 8 แผนภูมิแสดงยอดซื้อและความถี่ในการบริโภคเสื้อผ้า

สำหรับผู้หญิงชาวจีนของแต่ละเดือน ปี 2565

ที่มา: report.iimedia.cn

เนื่องด้วยการยกระดับระดับรายได้ประชากรในจีน ผู้บริโภคกลุ่มผู้หญิงมีความต้องการเสื้อผ้าลำลองที่เอกลักษณ์เฉพาะตัวสูงขึ้น อีกทั้งความแตกต่างของรสนิยมเสื้อผ้าของผู้บริโภคเพิ่มขึ้นอย่างต่อเนื่องเช่นกัน ทั้งนี้จีนจึงกลายเป็นหนึ่งในตลาดผู้บริโภคเสื้อผ้าที่ใหญ่ที่สุดในโลก และกลุ่มคนชนชั้นกลางในยุคหลังยุค 90 และยุคหลัง 00 กำลังกลายเป็นกำลังหลักในการบริโภคในยุคนี้

4.การแข่งขันในตลาดเสื้อผ้าระดับไฮเอนด์ของจีน

การแข่งขันในตลาดเสื้อผ้าระดับกลางและไฮเอนด์ก็มีการแข่งขันสูง ปัจจุบันตลาดเสื้อผ้าระดับไฮเอนด์ยังคงมีโครงสร้างการแข่งขันแบบผู้ขายน้อยรายซึ่งส่วนใหญ่ผูกขาดโดยแบรนด์ต่างประเทศ เช่น ARMANI BURBERRY CHRISTIAN DIOR ฯลฯ ซึ่งแบรนด์เสื้อผ้าระดับไฮเอนด์ในจีน ยังคงไม่มีแบรนด์ใดที่สามารถแข่งขันกับแบรนด์ต่างประเทศเหล่านี้ โดยรายได้ของแบรนด์เสื้อผ้าผู้หญิงของจีน ปี 2562 แบรนด์ La Chapelle อยู่ในอันดับที่ 1 ด้วยมูลค่า 7.66 พันล้านหยวน ตามมาด้วย Winner Fashion ด้วยมูลค่า 4.15 พันล้านหยวน ส่วนแบรนด์อื่นๆ อยู่ที่ 2 – 3 พันล้านหยวน

5.การนำเข้าส่งออกสินค้าเครื่องนุ่งห่มของจีน

5.1 การส่งออกสินค้าสิ่งทอและเครื่องนุ่งห่มของจีน

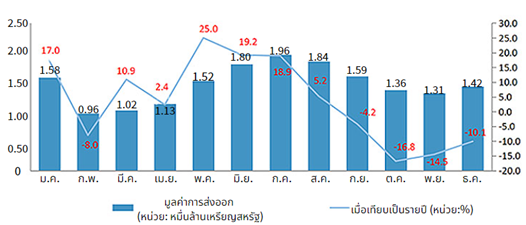

จากสถานการณ์การส่งออกรายเดือนในปี 2565 แสดงแนวโน้มสูงก่อนแล้วจึงต่ำ ยกเว้น การส่งออกที่ลดลงในเดือนกุมภาพันธ์เนื่องจากผลกระทบของเทศกาลตรุษจีน การส่งออกของเดือนมกราคมถึงสิงหาคมแสดงเติบโต ส่วนการส่งออกของเดือนกันยายนถึงธันวาคมมีแนวโน้มลดลง ซึ่งสัดส่วนการส่งออกทั้งสี่ไตรมาสของปี 2565 อยู่ที่ร้อยละ 7.4 ร้อยละ 16.1 ร้อยละ 6.3 และร้อยละ -13.8 เมื่อเทียบเป็นรายปี ตามลำดับ จากข้อมูลจะเห็นได้ว่า ไตรมาสที่สี่ลดลงอย่างเห็นได้ชัด อย่างไรก็ตาม เนื่องจากในช่วง 3 ไตรมาสแรกมีอัตราการเติบโตที่ค่อนข้างสูง ส่งผลให้การส่งออกเสื้อผ้าทั้งปียังคงมีอัตราการเติบโตอยู่ที่ร้อยละ 3.2

แผนภูมิที่ 9 แผนภูมิแสดงอัตราการเติบโตของการผลิตในอุตสาหกรรมเครื่องนุ่งห่มของจีน

เดือนมกราคม – ธันวาคม 2565

ที่มา: China National Garment Association สำนักงานสถิติแห่งชาติจีน

ในส่วนของตลาดส่งออกหลักของจีน ตั้งแต่เดือนมกราคมถึงธันวาคม การส่งออกของจีนไปยังสหรัฐอเมริกาและญี่ปุ่นอยู่ที่ 38,320 ล้านเหรียญสหรัฐ และ 14,620 ล้านเหรียญสหรัฐ ตามลำดับ ซึ่งเมื่อเทียบเป็นรายปี ลดลงร้อยละ 3 และร้อยละ 0.3 ตามลำดับ และการส่งออกไปยังสหภาพยุโรปและอาเซียนอยู่ที่ 3.3 หมื่นล้านเหรียญสหรัฐ และ 1.70 หมื่นล้านเหรียญสหรัฐ ตามลำดับ เมื่อเทียบเป็นรายปี เพิ่มขึ้นร้อยละ 3.1 และร้อยละ 25 ตามลำดับ ตั้งแต่เดือนมกราคมถึงธันวาคม ซึ่งการส่งออกของจีนไปยังตลาดส่งออกหลักดั้งเดิม อย่าง สหรัฐอเมริกา สหภาพยุโรป และญี่ปุ่น มีมูลค่ารวม 8.62 หมื่นล้านเหรียญสหรัฐ ลดลงร้อยละ 0.2 เมื่อเทียบเป็นรายปี คิดเป็นสัดส่วนร้อยละ 49.2 ของเสื้อผ้าทั้งหมดในจีน ลดลงร้อยละ 1.8 จากช่วงเวลาเดียวกันในปี 2565 ภายใต้กรอบ RCEP ตลาดอาเซียนมีศักยภาพในการพัฒนาอย่างมาก โดยการส่งออกไปยังอาเซียนคิดเป็นสัดส่วนร้อยละ 9.7% ของการส่งออกทั้งหมด เพิ่มขึ้นร้อยละ 1.7 จากช่วงเวลาเดียวกันในปี 2565 เมื่อพิจารณาจากข้อมูล จะเห็นได้ว่าการส่งออกเสื้อผ้าของจีนไปยังสหรัฐอเมริกาและญี่ปุ่นลดลง และการส่งออกไปยังอาเซียนเพิ่มขึ้นอย่างมาก

5.2 การนำเข้าสินค้าสิ่งทอและเครื่องนุ่งห่มของจีน

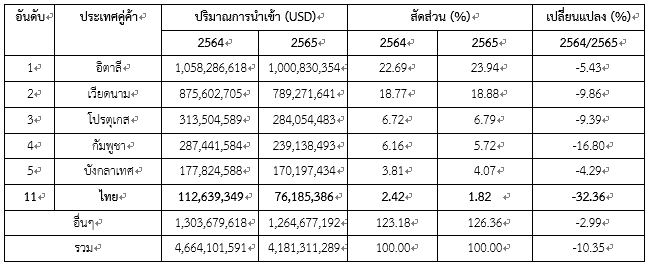

เนื่องจากได้รับผลกระทบจากหลายปัจจัย เช่น การระบาดของโรคโควิด19 ที่มาเป็นระลอก การขนส่งติดขัด และความเชื่อมั่นของผู้บริโภคไม่เพียงพอ ทำให้ตลาดผู้บริโภคในประเทศมีแนวโน้มความต้องการที่ลดลงตั้งแต่ปี 2565 ตามข้อมูลจาก Global Trade Atlas สินค้าเสื้อผ้าเครื่องแต่งกาย ในปี 2565 สินค้าเครื่องนุ่งห่มของจีน ภายใต้พิกัดศุลกากร HS Code 61 (เครื่องแต่งกายและของที่ใช้ประกอบกับเครื่องแต่งกายถักแบบนิตหรือแบบโครเชต์) มีมูลค่าการเข้า 4,181.3 ล้านเหรียญสหรัฐ ลดลงจากปี 2564 ร้อยละ 10.35 ตลาดส่งออกสำคัญ ได้แก่ อิตาลี เวียดนาม โปรตุเกส กัมพูชา บังคลาเทศ ส่วนไทยอยู่ในอันดับที่ 11 ซึ่งจีนมีมูลค่าการนำเข้าจากไทยอยู่ที่ 76,185,386 เหรียญสหรัฐ ลดลงร้อยละ 32.36 หรือคิดเป็นสัดส่วนร้อยละ 1.82 ของการนำเข้าสินค้าเครื่องนุ่งห่มของจีน ภายใต้พิกัดศุลกากร HS Code 61 ทั้งหมดของจีน

ตารางที่ 1 ตารางแสดงมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มของจีน

ปี 2564-2565 (HS code 61)

ที่มา : Global Trade Atlas

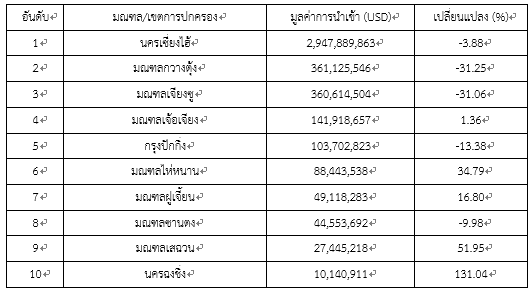

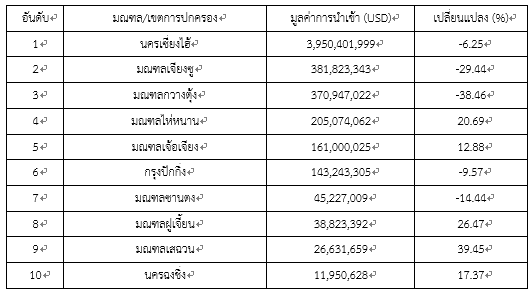

หากพิจารณามูลค่าการนำเข้าสินค้าเครื่องนุ่งห่ม (HS code 61) ของจีนในปี 2565 โดยแยกตามรายมณฑล/เขตปกครอง จะพบว่า นครเซี่ยงไฮ้มีมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มมากที่สุด คิดเป็นมูลค่า 3,066,749,231 เหรียญสหรัฐฯ ลดลงร้อยละ 3.88 เมื่อเทียบเป็นรายปี รองลงมา คือ มณฑลกวางตุ้ง คิดเป็นมูลค่า 525,246,146 เหรียญสหรัฐฯ ลดลงร้อยละ 31.25 เมื่อเทียบเป็นรายปี และมณฑลเจียงซู คิดเป็นมูลค่า 523,076,229 เหรียญสหรัฐฯ ลดลงร้อยละ 31.06 เมื่อเทียบเป็นรายปี ซึ่งมณฑล/เขตปกครอง 10 อันดับแรกของจีนที่มีมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มมากที่สุด ได้แก่ นครเซี่ยงไฮ้ มณฑลกวางตุ้ง มณฑลเจียงซู มณฑลเจ้อเจียง กรุงปักกิ่ง มณฑลไห่หนาน มณฑลฝูเจี้ยน มณฑลซานตง มณฑลเสฉวน นครฉงชิ่ง ตามลำดับ ดังจะเห็นได้จากตารางด้านล่างนี้

ตารางที่ 2 ตารางแสดงมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มของจีน ปี 2565 เทียบกับปี 2564

แยกตามมณฑล/เขตการปกครอง 10 อันดับแรก (HS code 61)

ที่มา : Global Trade Atlas

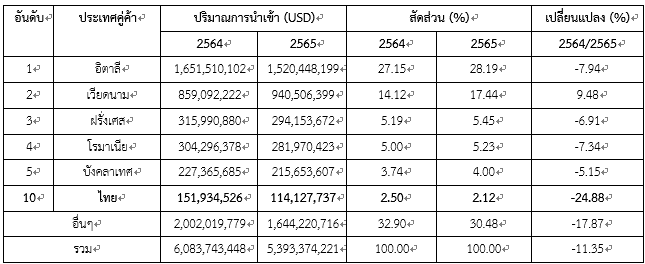

ในขณะที่สินค้าเครื่องนุ่งห่ม อยู่ภายใต้พิกัดศุลกากร HS Code 62 (เครื่องแต่งกายและของที่ใช้ประกอบกับเครื่องแต่งกายที่ไม่ได้ถัก) มีมูลค่าการนำเข้า 5,393.3 ล้านเหรียญสหรัฐ ลดลงจากปี 2564 ร้อยละ 11.35 ตลาดส่งออกสำคัญ ได้แก่ อิตาลี เวียดนาม ฝรั่งเศส โรมาเนีย บังคลาเทศ ส่วนไทยอยู่ในอันดับที่ 10 ซึ่งจีนมีมูลค่าการนำเข้าจากไทยอยู่ที่ 114,127,737 เหรียญสหรัฐ ลดลงร้อยละ 24.88 หรือคิดเป็นสัดส่วนร้อยละ 2.12 ของการนำเข้าสินค้าเครื่องนุ่งห่มของจีน ภายใต้พิกัดศุลกากร HS Code 61 ทั้งหมดของจีน

ตารางที่ 3 ตารางแสดงตารางแสดงมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มของจีน

ปี 2564-2565 (HS code 62)

ที่มา : Global Trade Atlas

ส่วนมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่ม (HS code 62) ของจีนในปี 2565 โดยแยกตามรายมณฑล/เขตปกครอง จะพบว่า นครเซี่ยงไฮ้ มีมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มมากที่สุด คิดเป็นมูลค่า 3,950,401,999 เหรียญสหรัฐฯ ลดลงร้อยละ 6.25 เมื่อเทียบเป็นรายปี รองลงมา คือ มณฑลเจียงซู คิดเป็นมูลค่า 381,823,343 เหรียญสหรัฐฯ ลดลงร้อยละ 29.44 เมื่อเทียบเป็นรายปี และมณฑลกวางตุ้ง คิดเป็นมูลค่า 370,947,022 เหรียญสหรัฐฯ ลดลงร้อยละ 38.46 เมื่อเทียบเป็นรายปี โดยมณฑล/เขตปกครอง 10 อันดับแรกของจีนที่มีมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มมากที่สุด ได้แก่ นครเซี่ยงไฮ้ มณฑลเจียงซู มณฑลกวางตุ้ง มณฑลไห่หนาน มณฑลเจ้อเจียง กรุงปักกิ่ง มณฑลซานตง มณฑลฝูเจี้ยน มณฑลเสฉวน และนครฉงชิ่ง ตามลำดับ ดังจะเห็นได้จากตารางด้านล่างนี้

ตารางที่ 4 ตารางแสดงมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มของจีน ปี 2565 เทียบกับปี 2564

แยกตามมณฑล/เขตการปกครอง 10 อันดับแรก (HS code 62)

ที่มา : Global Trade Atlas

5.3 การนำเข้าสินค้าเครื่องนุ่งห่มจากไทย

ตามข้อมูลสถานการณ์อุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มไทย เดือนธันวาคม 2565 ของศูนย์ข้อมูลและดิจิทัลอุตสาหกรรม (แผนกข้อมูลอุตสาหกรรม) และสถาบันพัฒนาอุตสาหกรรมสิ่งทอ ระบุว่า ภาพรวมการส่งออกสิ่งทอและเครื่องนุ่งห่มไทย ในปี 2565 (เดือนมกราคม-ธันวาคม) มีมูลค่าการส่งออกรวม 6,850.1 ล้านดอลลาร์สหรัฐ ขยายตัวเพิ่มขึ้นร้อยละ 5.0 เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) โดยตลาดส่งออกใน 5 อันดับแรก มีการขยายตัวเพิ่มขึ้นในเกือบทุกตลาด ยกเว้นตลาดจีนที่ปรับตัวลดลง

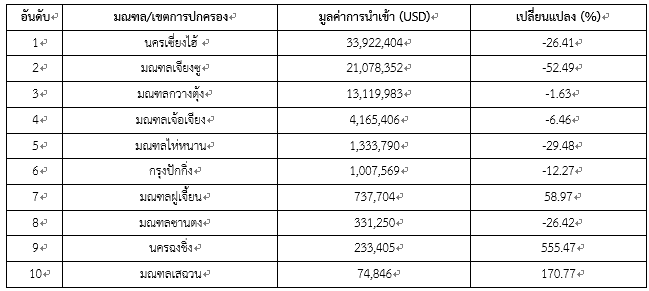

ซึ่งตามรายงานของ Global Trade Atlas ระบุว่า ในปี 2565 จีนมีมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่ม ( HS code 61 ) จากไทยอยู่ที่ 76,185,386 เหรียญสหรัฐฯ ลดลงร้อยละ -32.36 เมื่อเทียบเป็นรายปี หากพิจารณาโดยแยกตามรายมณฑล/เขตปกครอง พบว่า มณฑล/เขตปกครองของจีนที่มีมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มจากไทยสูงที่สุด 10 อันดับแรก ได้แก่ นครเซี่ยงไฮ้ โดยมีมูลค่าอยู่ที่ 33,922,404 เหรียญสหรัฐฯ เมื่อเทียบเป็นรายปี ลดลงร้อยละ 26.41 รองลงมาคือ มณฑลเจียงซู ซึ่งมีมูลค่าอยู่ที่ 21,078,352 เหรียญสหรัฐฯ ลดลงร้อยละ 52.49 เมื่อเทียบเป็นรายปี และมณฑลกวางตุ้ง มีมูลค่าอยู่ที่ 13,119,983 เหรียญสหรัฐฯ ลดลงร้อยละ 1.63 เมื่อเทียบเป็นรายปี ตามมาด้วย มณฑลเจ้อเจียง มณฑลไห่หนาน กรุงปักกิ่ง มณฑลฝูเจี้ยน มณฑลซานตง นครฉงชิ่ง มณฑลเสฉวน ตามลำดับ ดังจะเห็นได้จากตารางด้านล่างนี้

ตารางที่ 5 ตารางแสดงมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่ม (HS code 61) จากไทยในจีน

ปี 2565 เทียบกับปี 2564 โดยแยกตามมณฑล/เขตการปกครอง 10 อันดับแรก

ที่มา : Global Trade Atlas

ส่วนสินค้าเครื่องนุ่งห่ม (HS code 62) ตามข้อมูล ระบุว่า จีนมีการนำเข้าจากไทย 114,127,737 เหรียญสหรัฐฯ ลดลงร้อยละ 24.88 เมื่อเทียบเป็นรายปี หากพิจารณาโดยแยกตามรายมณฑล/เขตปกครอง พบว่า มณฑล/เขตปกครองของจีนที่มีมูลค่าการนำจากไทยสูงที่สุด 10 อันดับแรก ได้แก่ นครเซี่ยงไฮ้ โดยมีมูลค่าการนำเข้าอยู่ที่ 73,963,476 เหรียญสหรัฐฯ เมื่อเทียบเป็นรายปี ลดลงร้อยละ 19.79 รองลงมาคือ มณฑลกวางตุ้ง ซึ่งมีมูลค่าอยู่ที่ 12,851,780 เหรียญสหรัฐฯ ลดลงร้อยละ 40.94 เมื่อเทียบเป็นรายปี และมณฑลไห่หนาน มีมูลค่าอยู่ที่ 12,415,763 เหรียญสหรัฐฯ เพิ่มขึ้นร้อยละ 52.63 เมื่อเทียบเป็นรายปี ตามมาด้วย มณฑลเจ้อเจียง มณฑลเจียงซู กรุงปักกิ่ง นครฉงชิ่ง มณฑลเหลียวหนิง มณฑลหูเป่ย มณฑลเฮยหลงเจียง ตามลำดับ ดังจะเห็นได้จากตารางด้านล่างนี้

ตารางที่ 6 ตารางแสดงมูลค่าการนำเข้าสินค้าเครื่องนุ่งห่มจากไทยในจีน

ปี 2565 เทียบกับปี 2564 แยกตามมณฑล/เขตการปกครอง 10 อันดับแรก

ที่มา : Global Trade Atlas

- กฎระเบียบและภาษีการนำเข้าสินค้าเครื่องนุ่งห่มของจีน

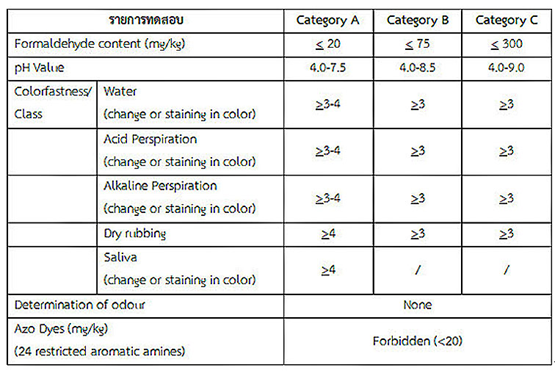

ตลาดจีนเป็นตลาดใหญ่ที่น่าสนใจ เนื่องจากประชากรจีนมีมากกว่า 1.4 พันล้านคนซึ่งมากที่สุดในโลก และประชาชนมีกำลังซื้อเพราะเศรษฐกิจของจีนมีการเติบโตในอัตราที่สูงติดต่อกันหลายปี สินค้าแฟชั่นในกลุ่มเครื่องนุ่งห่มและสิ่งทอเป็นกลุ่มสินค้าที่มีโอกาสส่งออกไปยังประเทศจีนได้ แต่อย่างไรก็ดี ประเทศจีนมีกฎระเบียบทางการค้าสำหรับสินค้าในกลุ่มเครื่องนุ่งห่มและสิ่งทอที่ผู้ประกอบการควรเรียนรู้และเตรียมพร้อมก่อนส่งออกไปยังประเทศจีนมาตรฐานบังคับสำหรับผลิตภัณฑ์สิ่งทอและเครื่องนุ่งห่มในประเทศจีน มี 5 มาตรฐาน

- GB 18401-2010 National General Safety Technical Code For Textile Products โดยแบ่งกลุ่มของผลิตภัณฑ์เป็น 3 กลุ่ม คือ

-Category A หมายถึง ผลิตภัณฑ์สำหรับเด็ก (อายุ < 36 เดือน หรือ ความสูง < 100 เซนติเมตร) ได้แก่ ผ้าอ้อม ชุดชั้นใน ชุดนอน ถุงมือ ถุงเท้า หมวด ชุดเครื่องนอน เป็นต้น

-Category B หมายถึง ผลิตภัณฑ์ที่สัมผัสผิวโดยตรง ได้แก่ ชุดชั้นใน เสื้อ กางเกง กระโปรง ถุงเท้า ผ้าปูที่นอน ผ้าขนหนู หมวก เป็นต้น

-Category C หมายถึง ผลิตภัณฑ์ที่ไม่สัมผัสผิวโดยตรง ได้แก่ เสื้อคลุม เช่น แจ็คเก็ต เสื้อสูท กระโปรง กางเกง ผ้าม่าน ผ้าแต่งผนัง เป็นต้น

ผลิตภัณฑ์จะต้องผ่านการทดสอบและผ่านข้อกำหนด ดังนี้

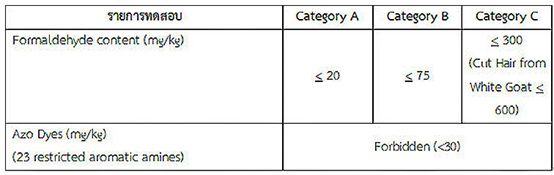

GB 20400-2006 Leather And Fur – Limit of Harmful Matter บังคับใช้กับผลิตภัณฑ์ ประเภทที่ใช้ในที่พักอาศัย (Home Use) โดยแบ่งประเภทผลิตภัณฑ์เป็น 3 กลุ่มผลิตภัณฑ์ เช่นเดียวกับมาตรฐาน GB 18401-2010 ได้แก่ Category A หมายถึง ผลิตภัณฑ์สำหรับเด็ก (อายุ < 36 เดือน หรือ ความสูง < 100 เซนติเมตร) Category B หมายถึง ผลิตภัณฑ์ที่สัมผัสผิวโดยตรง และ Category C หมายถึง ผลิตภัณฑ์ที่ไม่สัมผัสผิวโดยตรง ผลิตภัณฑ์จะต้องผ่านการทดสอบและผ่านข้อกำหนดใน 2 รายการ ดังนี้

- GB 5296.4-1998 Instructions For Use of Products of Consumer Interest – Instructions For Use of Textiles And Apparel เป็นกฎหมายที่บังคับใช้กับผลิตภัณฑ์สิ่งทอและเครื่องนุ่งห่มที่จำหน่ายในประเทศจีนจะต้องติดฉลากแนะนำการใช้งานและดูแลรักษาดังนี้

- ชื่อและที่อยู่ผู้ผลิต

- ชื่อผลิตภัณฑ์

- คุณสมบัติของผลิตภัณฑ์และขนาด*

- อัตราส่วนผสมของเส้นใย*

- การดูแลรักษาเสื้อผ้า*

- รหัสมาตรฐานของผลิตภัณฑ์

- ประเภทชั้นคุณภาพของผลิตภัณฑ์ อ้างอิงไปยังมาตรฐานของผลิตภัณฑ์ของประเทศจีน

- ใบรับรองคุณภาพผลิตภัณฑ์

(*) ข้อมูลเหล่านี้ต้องติดบนผลิตภัณฑ์ตลอดอายุการใช้งาน

- FZ/T 01053-2007 Textile – Identification of Fiber Content เป็นมาตรฐานที่ระบุวิธีการทดสอบ หลักการติดฉลาก วิธีติดฉลาก หลักการตัดสินและเกณฑ์การยอมรับในการวิเคราะห์ชนิดเส้นใย พร้อมทั้งแสดงตัวอย่างการระบุชนิดเส้นใย

- GB 31701-2015 Safety technical code for infants and children textile products ประกาศใช้เมื่อวันที่ 26 พฤษภาคม 2558 ซึ่งครอบคลุมข้อกำหนดด้านเทคนิคของผ้า วัสดุยัดใส้และส่วนประกอบต่างๆ สำหรับผลิตภัณฑ์ทารกและเด็ก โดยกำหนดอายุของทารก (infant) ตั้งแต่แรกเกิดถึงอายุน้อยกว่า 36 เดือน และเด็ก อายุตั้งแต่ 3 ปี ถึง 14 ปี ซึ่งมีการกำหนดห้ามมีสารอันตราย ได้แก่ ตะกั่ว แคดเมี่ยม และ พทาเลต รวมถึงสมบัติอื่น เช่น ความคงทนของสีต่อการขัดถูก สมบัติการต้านไฟ ความปลอดภัยของวัสดุตกแต่ง เป็นต้น

ที่มา: https://www.thaitextile.org/th/insign/detail.885.1.0.html

6.1 ภาษีการนำเข้าสินค้าเครื่องนุ่งห่มของจีน

ภายใต้ความตกลง FTA ที่ไทยมีทั้งหมด 13 ฉบับ กับ 18 ประเทศ มีประเทศคู่ค้าที่ได้ยกเลิกการเก็บภาษีนำเข้าสินค้าเครื่องนุ่งห่มทุกรายการของไทยแล้ว 15 ประเทศ ได้แก่ ประเทศสมาชิกอาเซียน จีน ญี่ปุ่น ออสเตรเลีย นิวซีแลนด์ ชิลีและฮ่องกง

ยกเว้น สาธารณรัฐประชาชนจีน ภายใต้ความตกลงการค้าเสรีอาเซียน –จีน (ACFTA) มีอัตราภาษีอยู่ที่ร้อยละ 0–40 และภายใต้ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) นั้นมีเพียง สิงคโปร์ ที่ได้ลดอัตราภาษีสินค้าสิ่งทอเป็นร้อยละ 0 ในปีแรก (พ.ศ. 2565) แล้วทุกรายการ สำหรับประเทศคู่ภาคีอย่างจีนยังคงมีอัตราภาษีอยู่ที่ร้อยละ 0–23.8

ที่มา: https://api.dtn.go.th/files/v3/633d4efbef4140406d279b50/download

7.การกระจายสินค้าเครื่องนุ่งห่มและช่องทางการจำหน่ายในจีน

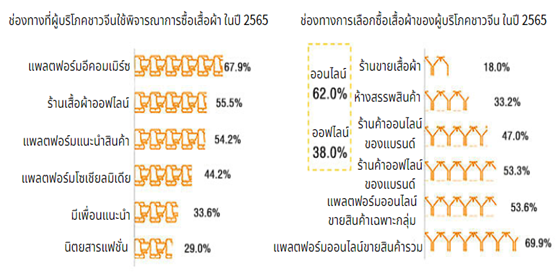

จากข้อมูลการสำรวจของ report.iimedia.cn ระบุว่า ในปี 2565 ผู้บริโภคชาวจีนมีสัดส่วนการซื้อเสื้อผ้าจากแพลตฟอร์มอีคอมเมิร์ซมากที่สุดอยู่ที่ร้อยละ 67.9 ตามมาด้วยร้านขายเสื้อผ้าออฟไลน์อยู่ที่ร้อยละ 55.5% เนื่องด้วยการใช้ชีวิตที่เร่งรีบและความสะดวกสบายในการซื้อของออนไลน์เป็นสาเหตุที่ผู้บริโภคเลือกซื้อเสื้อผ้าทางออนไลน์มากขึ้น อีกทั้งในช่วงโรคระบาดโรคโควิด19 ส่งผลให้ความต้องการซื้อของทางออฟไลน์ของผู้บริโภคเปลี่ยนไปซื้อของทางออนไลน์ และทางออนไลน์ก็ค่อยๆ กลายเป็นช่องทางหลักของผู้บริโภคในการซื้อเสื้อผ้าในตลาดจีน

แผนภูมิที่ 9 แผนภูมิแสดงช่องทางการบริโภคเสื้อผ้าในตลาดจีน ปี 2565

ที่มา: report.iimedia.cn

ในช่วงไม่กี่ปีที่ผ่านมา ปริมาณของผู้ใช้อินเทอร์เน็ตเติบโตขึ้น อีกทั้งอุตสาหกรรม ข่าว แอปพลิเคชั่น ได้มีการนำมาบูรณาการใช้รวมกัน รวมถึงวิดีโอสั้นและการไลฟ์สดก็กลายเป็นช่องทางหลักสำหรับผู้บริโภคในการค้นหาและเลือกสินค้าในเวลาว่างทำให้กลายเป็นช่องทางหลักในการบริโภคสินค้าของผู้บริโภคในจีน โดยเฉพาะสำหรับสินค้าแฟชั่นระดับไฮเอนด์ต่างๆ ทำให้ผู้บริโภคสามารถเลือกซื้อสินค้าเสื้อผ้าได้สะดวกและราคาถูก ขับเคลื่อนให้การบริโภคสินค้าเสื้อผ้าของจีนเพิ่มขึ้นอย่างต่อเนื่อง

ปัจจุบัน ช่องการจำหน่ายทางการจำหน่ายทางออนไลน์ ได้แก่ แพลตฟอร์ม TMALL.COM Taobao ส่วนการไลฟ์สดอีคอมเมิร์ซและวิดีโอสั้น ได้แก่ การไลฟ์สดผ่านแอปพลิเคชั่น Taobao Tiktok Kuaishou Xiaohongshu และทางออฟไลน์ ได้แก่ ร้านขายเสื้อผ้าตามท้องตลาดทั่วไปของจีนเป็นช่องทางที่ผู้บริโภคจีนนิยมซื้อเสื้อผ้า

ตารางที่ 7 ตารางแสดงช่องทางการจำหน่ายสินค้าเสื้อผ้าและเครื่องแต่งกายในจีน

ที่มา: www.iresearch.com.cn

- อุปสรรคและโอกาสการนำเข้าสินค้าเครื่องนุ่งห่มไทยในตลาดจีน

อุปสรรค

– สถานการณ์เศรษฐกิจโลกปัจจุบันได้รับผลกระทบจากหลายปัจจัย เช่น โควิด-19 เป็นปัจจัยที่ส่งผลกระทบต่อเศรษฐกิจโลก ทำให้การเติบโตทางเศรษฐกิจของทั่วโลกชะลอตัวลงอย่างมาก และมีปัจจัยที่ไม่แน่นอนภายใต้อิทธิพลของปัจจัยต่างๆ เช่น ความต้องการของตลาดที่ลดลง ต้นทุนการผลิตและการดำเนินงานที่สูงขึ้น และการแข่งขันในตลาดที่ทวีความรุนแรงขึ้นอย่างต่อเนื่องจากทั้งแบรนด์ในประเทศจีนและแบรนด์ต่างประเทศ

– สำหรับแบรนด์ใหม่ที่ต้องการเจาะตลาดจีน อาจยังไม่สามารถสร้างความเชื่อมั่นให้ผู้บริโภคจีนได้ ดังนั้นจะต้องอาศัยสื่อออนไลน์ต่างๆ ที่เป็นที่นิยมในจีนมาใช้ประชาสัมพันธ์

โอกาส

– ประเทศไทยได้ประโยชน์ในฐานะที่เคยมีประสบการณ์ด้านการผลิตและการค้าอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มกับเจ้าของแบรนด์เสื้อผ้าระดับโลกมาก่อน รวมถึงที่ผ่านมาประเทศไทยมีการทำข้อตกลงการค้าเสรีกับประเทศคู่ค้าสำคัญที่อยู่ในห่วงโซ่ อุปทานการผลิตสิ่งทอและเครื่องนุ่งห่มไทย อาทิ อินเดีย จีน และ ญี่ปุ่น ดังนั้นประเทศไทย จึงมีความได้เปรียบกว่าตลาดคู่แข่งบางประเทศ

– ในช่วงหลายปีที่ผ่านมา อุตสาหกรรมเสื้อผ้าสำหรับผู้หญิงระดับกลางถึงระดับไฮเอนด์กำลังมุ่งเป้าหมายมายังเอเชียตะวันออกเฉียงใต้ เนื่องด้วยแรงงานราคาถูกและการท่องเที่ยวได้รับการพัฒนา และตลาดจะยังคงขยายตัวต่อไป นอกจากนี้ ศิลปินไทยมีชื่อเสียงโด่งดังไปยังประเทศจีน ซึ่งปัจจุบันดารามีอิทธิพลต่อการบริโภคเป็นอย่างมาก ดังนั้นสามารถอาศัยศิลปินในการประชาสัมพันธ์สินค้าเสื้อผ้าไทยได้

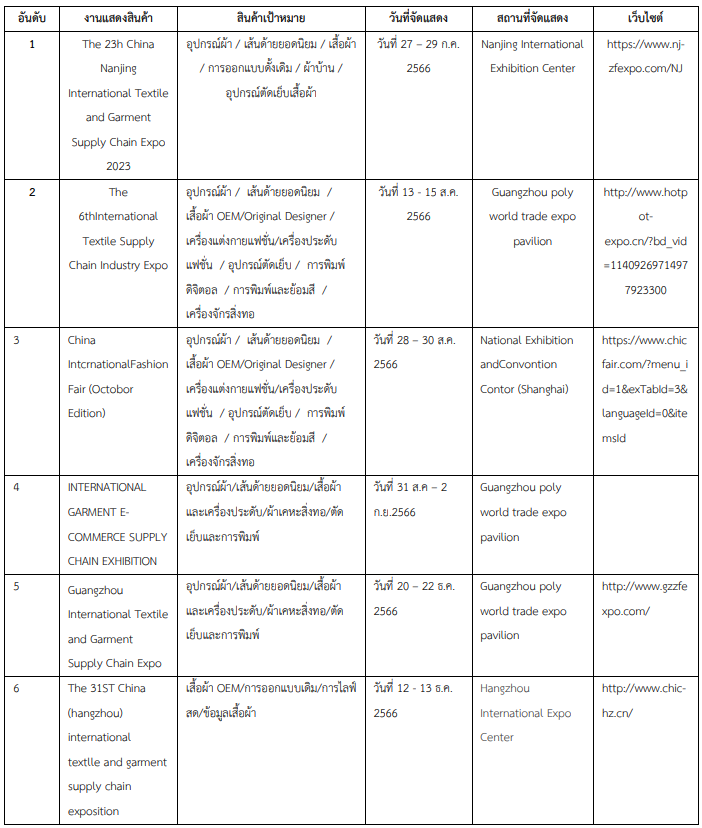

- กลยุทธ์การเจาะตลาด/กิจกรรมส่งเสริมการตลาดงาน

งานแสดงสินค้านานาชาติ

- ข้อเสนอแนะจาก สคต.กวางโจว

ประเทศไทยเป็นประเทศที่มีชื่อเสียงและมีศักยภาพด้านผ้าไหม หากหน่วยงานภาครัฐ / ภาคเอกชนสามารถพัฒนาความร่วมมือและการแลกเปลี่ยนองค์ความรู้ด้านเทคโนโลยีกับต่างประเทศ เพื่อนำมาบูรณาการ สอดผสานกับเทคโนโลยีและนวัตกรรมการพัฒนาผลิตภัณฑ์ที่มีความหลากหลายของไทย ปรับตัวให้สอดรับกับกระแสความต้องการผู้บริโภคในจีน รวมถึงสินค้าเสื้อผ้าไทยสามารถนำเอกลักษณ์ที่โดดเด่นและสื่อถึงวัฒนธรรมไทยมาใช้ในการออกแบบก็จะสามารถเป็นที่ดึงดูดผู้บริโภคจีนได้ นอกจากนี้หนึ่งในเทรนด์ที่กำลังมาแรงตอนนี้คือ การเน้นใช้วัสดุธรรมชาติในการผลิตสินค้า รวมถึงทุกขั้นตอนกระบวนการผลิต ต้องลดการปลดปล่อยก๊าซเรือนกระจกสู่สิ่งแวดล้อมก็เป็นที่นิยมในจีนเช่นกัน

ทั้งนี้ ผู้ประกอบส่งออกเครื่องนุ่งห่ม ควรศึกษาสถานการณ์อุตสาหกรรมเครื่องนุ่งห่ม กลยุทธ์การตลาด ช่องทางการจำหน่ายและติดตามเทรนด์ รวมถึงพฤติกรรมการบริโภคของชาวจีน เพื่อที่จะนำมาปรับใช้ในการผลิตสินค้าที่สอดคล้องกับความต้องการของผู้บริโภคจีนได้ต่อไป

สํานักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองกวางโจว

สิงหาคม 2566

ที่มา: ศูนย์สารสนเทศการเจรจาการค้าระหว่างประเทศ

กรมเจรจาการค้าระหว่างประเทศ

Euromonitor

leadleo.com

Mobtech

https://www.thaitextile.org/th/insign/detail.3554.1.0.html

http://news.sohu.com/a/668388939_119659

https://www.chinairn.com/news/20220613/101311539.shtml

https://mp.weixin.qq.com/s?__biz=MjM5NTYxMzA3NA==&mid=2656257463&idx=4&sn=0f27602d7af7d402377c279be246bb49&chksm=bd52354a8a25bc5cfb26aff8f89c272de4918bc2fa87c6fd5c065f7f5465d5fb02643bbb0262&scene=27