ตั้งแต่วันที่ 23 เมษายน 2568 จนถึงปัจจุบัน อัยการของ 12 มลรัฐ ได้ยื่นฟ้องประธานาธิบดี Donald Trump ต่อศาลรัฐบาลกลาง U.S. Court of International Trade ในนครนิวยอร์ค ในข้อกล่าวหาว่า การออกมาตรการขึ้นภาษีนำเข้า เป็นการกระทำที่เกินอำนาจประธานาธิบดี มีการคาดการณ์ว่า การฟ้องร้องคดีนี้อาจจะไปสิ้นสุดที่ศาลสูงสุดสหรัฐฯ U.S. Supreme Court

ประธานาธิบดี Trump อ้างว่า การเสียดุลการค้าของสหรัฐฯ เป็นเหตุฉุกเฉินของชาติที่ต้องได้รับการแก้ไข และใช้อำนาจตามกฎหมาย 1977 International Emergency Economic Powers Act (IEPPA) ประกาศให้วันที่ 2 เมษายน 2568 เป็นวันปลดแอก – Liberation Day จากการเสียดุลการค้า และออกมาตรการขึ้นภาษีนำเข้าสินค้าจากประเทศคู่ค้า ในอัตราพื้นฐานร้อยละ 10 ประเทศที่สหรัฐฯ เสียดุลการค้าจะถูกเก็บภาษี reciprocal tariff ในอัตราที่สูงกว่าร้อยละ 10 และอาจสูงถึงร้อยละ 50 หลังจากออกคำสั่งแล้ว ประธานาธิบดี Trump ได้มีการเลื่อนการขึ้นภาษีนำเข้าออกไปหลายครั้ง ปัจจุบัน สินค้านำเข้าจากประเทศคู่ค้าสหรัฐฯ จะถูกเก็บภาษีเพิ่มขึ้นในอัตราเท่ากันคือร้อยละ 10 เริ่มต้นในวันที่ 14 พฤษภาคม 2568 กำหนดการขึ้นภาษีต่อต้านการเสียดุลการค้า หรือ reciprocal tariff ถูกเลื่อนจากวันที่ 9 เมษายน 2568 ออกไปเป็นวันที่ 9 กรกฏาคม 2568 ในระหว่างนี้ ยังคงมีการเปลี่ยนแปลงกลับไปกลับมาอย่างต่อเนื่อง ตั้งแต่อัตราภาษีนำเข้าที่จะถูกนำมาใช้กับแต่ละประเทศคู่ค้าและกำหนดวันที่จะมีผลบังคับใช้ สร้างความปั่นป่วนอย่างมากในตลาดการค้า

12 มลรัฐที่ยื่นฟ้องศาลรัฐบาลกลางให้ระงับมาตรการขึ้นภาษีนำเข้าของประธานาธิบดี Trump ประกอบไปด้วย อริโซน่า โคโลราโด คอนเน็กติกัต เดลาแวร์ อิลินอยส์ เมน มินิโซตา เนวาด้า นิวเม็กซิโก นิวยอร์ค โอเรกอน และเวอร์มอนต์ คำฟ้องของทั้ง 12 รัฐระบุว่า กฎหมาย IEPPA ไม่ได้ให้อำนาจประธานาธิบดีในการใช้ภาษีนำเข้า (tariffs) แก้ปัญหา หากว่ากฎหมายให้อำนาจประธานาธิบดีในการขึ้นภาษีนำเข้า อัยการทั้ง 12 รัฐ โต้ว่า การเสียดุลการค้าไม่เข้าข่ายข้อกำหนดของกฎหมายว่า การขึ้นภาษีนำเข้าจะทำได้ในสภาวะฉุกเฉินที่มีการคุกคามที่ผิดปกติเกิดขึ้น เพราะสหรัฐฯ เสียดุลการค้าประเทศคู่ค้าติดต่อกันมานานกว่า 40 ปีแล้ว จึงไม่ถือว่าการเสียดุลการค้าเป็นการคุกคามที่ผิดปกติ ไม่ถือเป็นเรื่องฉุกเฉินระดับประเทศ ที่ผ่านมา ไม่มีประธานาธิบดีสหรัฐฯ คนใดใช้กฎหมาย IEPPA เพื่อจัดทำภาษีนำเข้า นอกจากนี้กฎหมายรัฐธรรมนูญยังกำหนดชัดเจนว่า การขึ้นภาษีเป็นอำนาจของรัฐสภาเท่านั้น

ในคำฟ้อง ทั้ง 12 รัฐร้องขอให้ศาลออกคำสั่งบล๊อกหน่วยงานรัฐบาลสหรัฐฯ จากการบังคับใช้กฎหมายภาษีนำเข้า ขณะนี้ศาล Court of International Trade กำลังพิจารณาคดีนี้ คาดว่าจะประกาศผลการตัดสินได้ในอีกไม่นานนัก และมีแนวโน้มว่า คำตัดสินจะนำไปสู่การอุทธรณ์ต่อเนื่องไปจนคดีเข้าสู่การพิจารณาของศาลสูงสุดของสหรัฐฯ ที่คำตัดสินถือเป็นที่สิ้นสุด

ข้อมูลเพิ่มเติม และข้อคิดเห็น สคต ลอสแอนเจลิส

คำฟ้องของ 12 มลรัฐฯ เป็นหนึ่งใน 7 คำฟ้องประธานาธิบดี Trump ในเรื่องภาษีนำเข้า ผู้ฟ้องรายอื่นประกอบไปด้วยภาคธุรกิจ บริษัท และกลุ่ม advocacy ต่างๆ นอกจากนี้ ในความเป็นจริงแล้ว มี 13 รัฐที่ยื่นฟ้องประธานาธิบดี Trump กรณีใช้อำนาจที่ไม่ชอบทำจัดทำมาตรการขึ้นภาษีนำเข้า รัฐแรกที่ยื่นฟ้องคือ แคลิฟอร์เนีย แต่ที่ไม่ถูกรวมไว้ใน 12 รัฐ อาจเนื่องมาจากรัฐแคลิฟอร์เนียยื่นฟ้องที่ศาลแขวงในภาคเหนือของแคลิฟอร์เนีย ต่างจาก 12 รัฐที่ยื่นฟ้องที่ศาลรัฐบาลกลาง U.S. Court of International Trade ที่กรุงนิวยอร์ค

การเคลื่อนไหวต่อต้านมาตรการขึ้นภาษีนำเข้าของประธานาธิบดี Trump ของรัฐต่างๆ เนื่องจากการขึ้นภาษีนำเข้าจะส่งผลกระทบต่อสถานการณ์เศรษฐกิจของมลรัฐที่ต้องพึ่งพาสินค้านำเข้า จะส่งผลทำให้ภาคธุรกิจนำเข้าในรัฐต้องจ่ายเงินค่าภาษีนำเข้าเพิ่มขึ้นและอาจโอนถ่ายภาระค่าใช้จ่ายที่เพิ่มขึ้นไปยังผู้บริโภคในรัฐ มีความเป็นไปได้สูงที่ในอนาคตอาจจะมีรัฐอื่นเข้าร่วมในการฟ้องร้องประธานาธิบดี Trump เรื่องมาตรการขึ้นภาษีนำเข้า

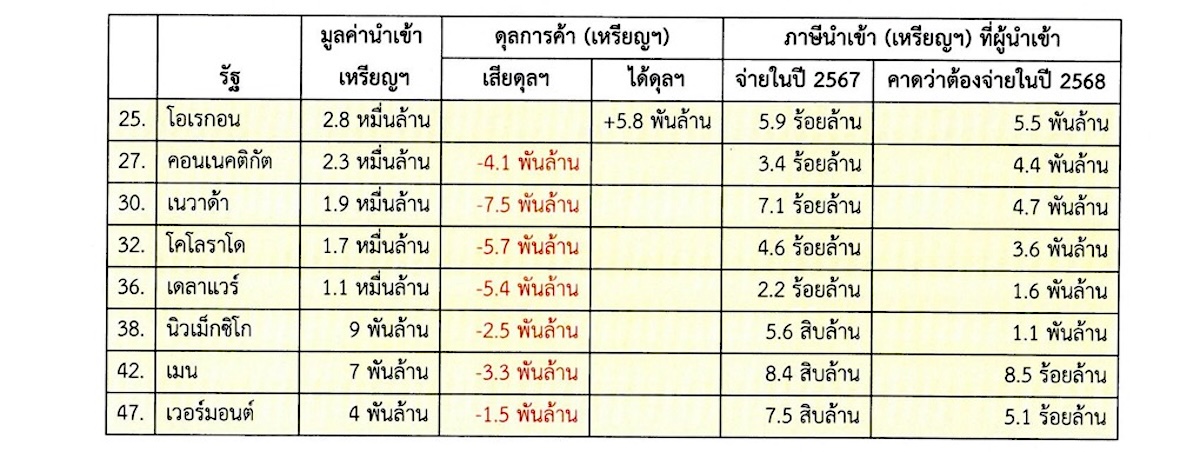

สถานการณ์นำเข้าสินค้าปี 2567 รัฐที่มีมูลค่านำเข้าสูงสุด 10 อันดับแรก และ 12 รัฐที่ฟ้องศาลกรณีมาตรการขึ้นภาษีนำเข้า (ตัวเลขโดยประมาณ)

การที่หลายรัฐยื่นฟ้องให้มีการบล็อกมาตรการขึ้นภาษีนำเข้า เป็นเรื่องสำคัญยิ่งและจะส่งผลกระทบต่อสถานการณ์การค้าระหว่างประเทศของสหรัฐฯ ประเทศคู่ค้า และของโลก หากมีการตัดสินโดยศาลสูงสุดของสหรัฐฯ ว่ามาตรการขึ้นภาษีนำเข้าของประธานาธิบดี Trump ขัดต่อกฎหมาย และออกคำสั่งให้ระงับมาตรการขึ้นภาษีนำเข้า รัฐบาลกลางจะต้องคืนเงินภาษีนำเข้าในส่วนที่เพิ่มขึ้นจากมาตรการขึ้นภาษีนำเข้า ที่ได้เรียกเก็บจากผู้นำเข้าไปแล้ว หากศาลตัดสินว่าประธานาธิบดี Trump มีอำนาจที่จะออกกฎหมายขึ้นภาษีนำเข้า อาจจะเป็นการเปิดช่องให้รัฐบาลประธานาธิบดี Trump ดำเนินมาตรการต่างๆที่ไม่เป็นผลดีต่อการค้าระหว่างประเทศมากยิ่งขึ้น กระบวนการทางศาลใช้เวลานานหลายปี ในระหว่างที่การพิจารณาของศาลยังไม่ยุติ มาตรการขึ้นภาษีนำเข้าจะยังคงถูกนำมาใช้ได้ตามกฎหมาย