บริการขนส่งทางเรือลดกำลังลง คาดการนำเข้าของสหรัฐฯ จะยังชะลอตัวต่อเนื่อง

เนื้อหาสาระข่าว: ผู้ให้บริการขนส่งสินค้าทางเรือส่วนใหญ่ได้ปรับลดกำลังการขนส่งในเส้นทางเดินเรือหลักทั่วโลก ส่งผลให้ราคาค่าระวางตู้คอนเทนเนอร์ขนาด 40 ฟุต (FEU) ปรับตัวสูงขึ้น ตามรายงานของบริษัทผู้ให้บริการข้อมูลด้านการขนส่ง Xeneta เว้นแต่ในเส้นทางระหว่างเอเชียตะวันออกไกลกับชายฝั่งตะวันตกของสหรัฐฯ ซึ่งผู้ให้บริการได้เพิ่มกำลังการขนส่ง แต่ระดับอัตราค่าระวางก็ยังคงปรับสูงขึ้นอยู่ดี ในจดหมายข่าวประจำสัปดาห์ ปีเตอร์ แซนด์ หัวหน้านักวิเคราะห์ของ Xeneta ระบุว่า การเพิ่มกำลังการขนส่งดังกล่าวน่าจะอธิบายได้จาก “การพักศึกระหว่างสหรัฐฯ กับจีน” และข้อเท็จจริงที่ว่า “การค้าขายเข้าสู่ชายฝั่งตะวันตกของสหรัฐฯ มีความไวต่อปัจจัยทางภูมิรัฐศาสตร์ระหว่างสองประเทศเป็นพิเศษในเชิงประวัติศาสตร์” เขากล่าวต่อว่า “สิ่งนี้ยังอธิบายได้ด้วยว่าเหตุใดผู้ให้บริการจึงได้เพิ่มกำลังการขนส่งเสนอขายบนเส้นทางนี้เล็กน้อยในสัปดาห์ที่ผ่านมา” อย่างไรก็ตาม โดยภาพรวม แซนด์ระบุว่า บริษัทสายเดินเรือขนส่งสินค้ากำลังบริหารจัดการกำลังการขนส่งให้สอดคล้องกับ “ระดับอุปสงค์ที่ยังซบเซา” ในตลาดช่วงล่าสุดอย่างระมัดระวัง

สหพันธ์ค้าปลีกแห่งชาติสหรัฐฯ (NRF) ซึ่งจัดทำรายงาน Global Port Tracker ร่วมกับ Hackett Associates เห็นพ้องว่าการชะลอตัวของการขนส่งและการนำเข้าสหรัฐฯ ได้เกิดขึ้นแล้วและมีแนวโน้มจะดำเนินต่อไป ผู้มีส่วนได้ส่วนเสียในห่วงโซ่ของระบบการขนส่งได้เร่งเคลื่อนย้ายสินค้าให้เสร็จก่อนช่วงฤดูกาลนำเข้าที่มักเป็นจุดสูงสุดของสหรัฐฯ — ตั้งแต่ช่วงเปิดภาคการศึกษาไปจนถึงเทศกาลคริสต์มาส — ซึ่งเป็นสาเหตุของการชะลอตัวที่เกิดขึ้นในปัจจุบัน โจนาธาน โกลด์ รองประธานฝ่ายห่วงโซ่อุปทานและนโยบายศุลกากรของ NRF อธิบายว่า “ชั้นวางสินค้าในร้านค้าถูกเติมเต็มอย่างเพียงพอ และผลกระทบต่อระดับราคาได้รับการจำกัดให้น้อยลง ส่วนใหญ่เป็นผลจากการที่ผู้ค้าปลีกดำเนินมาตรการต่าง ๆ เช่น การนำเข้าสินค้าล่วงหน้าในช่วงที่มีการปรับขึ้นภาษีที่ยังต่ำหรือเลื่อนเวลาออกไป หรือการรับภาระต้นทุนไว้เอง” เขากล่าวเสริมว่า “ตลอดปีที่ผ่านมา เรากังวลเป็นส่วนใหญ่ว่าภาษีจะส่งผลต่อเงินเฟ้อและห่วงโซ่อุปทานอย่างไร แต่เมื่อเข้าสู่ช่วงเทศกาลวันหยุด มาตรการบรรเทาผลกระทบดูจะได้ผล” โกลด์กล่าวเพิ่มเติมว่า “ในช่วงเทศกาลวันหยุดนี้ ผู้บริโภคคาดว่าจะสามารถหาซื้อสินค้าที่ต้องการได้ในระดับราคาที่น่าพอใจ”

อย่างไรก็ดี เบน แฮ็กเก็ตต์ ผู้ก่อตั้ง Hackett Associates แนะนำให้ผู้มีส่วนเกี่ยวข้องในอุตสาหกรรมการขนส่งปรับความคาดหวังลง “เงื่อนไขเหล่านี้ทำให้การคาดการณ์ตลาดมีความไม่แน่นอนสูง” แฮ็กเก็ตต์กล่าว “มุมมองการค้าของเราคือ การนำเข้าทั้งปีนี้จะลดลงเล็กน้อยเมื่อเทียบกับปี 2024 และจะลดลงมากขึ้นในไตรมาสแรกของปี 2026” และจากรายงาน Global Port Tracker ซึ่งติดตามการนำเข้าสหรัฐฯ ในเชิงเปรียบเทียบตามประวัติการณ์ พบว่า ในเดือนกันยายน ซึ่งเป็นเดือนล่าสุดที่มีข้อมูล ท่าเรือสหรัฐฯ เคลื่อนย้ายตู้คอนเทนเนอร์ขนาด 20 ฟุต (TEU) ได้ 2.1 ล้านทีอียู คิดเป็นการลดลง 9.3 เปอร์เซ็นต์จากเดือนสิงหาคม 2025 และลดลง 7.4 เปอร์เซ็นต์เมื่อเทียบกับปีก่อน

สำหรับประมาณการของเดือนตุลาคม รายงานระบุว่าปริมาณนำเข้ามีแนวโน้มลดลงต่อเนื่อง โดยคาดว่าเดือนตุลาคมจะมีปริมาณ 1.99 ล้านทีอียู ลดลง 11.5 เปอร์เซ็นต์เมื่อเทียบรายปี ขณะที่เดือนพฤศจิกายนและธันวาคมคาดว่าจะอยู่ที่ 1.85 ล้านทีอียู และ 1.75 ล้านทีอียู ตามลำดับ ซึ่งจะเท่ากับการลดลงเมื่อเทียบรายปี 14.4 เปอร์เซ็นต์ และ 17.9 เปอร์เซ็นต์ รายงานระบุว่า หากตัวเลขดังกล่าวเป็นจริง เดือนธันวาคม 2025 จะเป็นเดือนที่มีปริมาณนำเข้าต่ำที่สุดนับตั้งแต่มีนาคม 2023

บทวิเคราะห์: ตรวจสอบตัวเลขสถิติจาก Descartes Datamyne™ โดยสรุปมีดังนี้

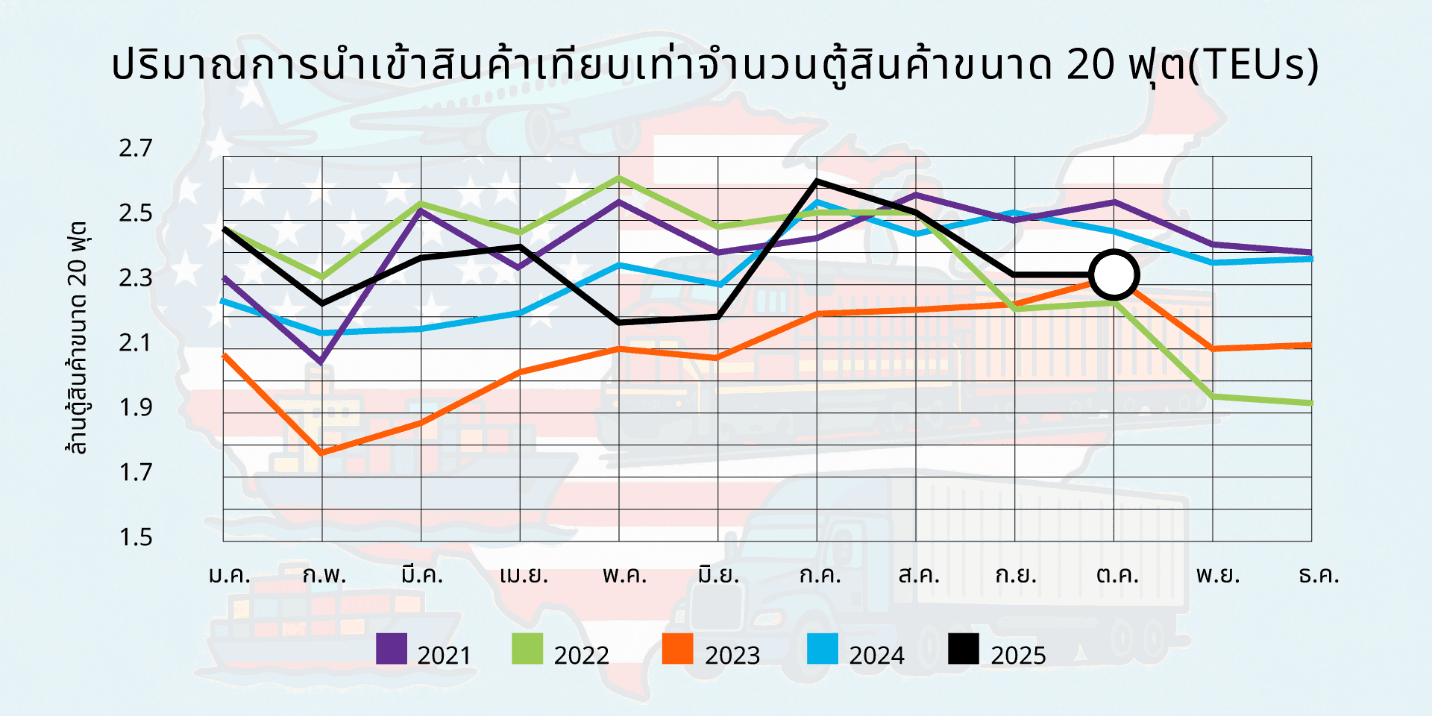

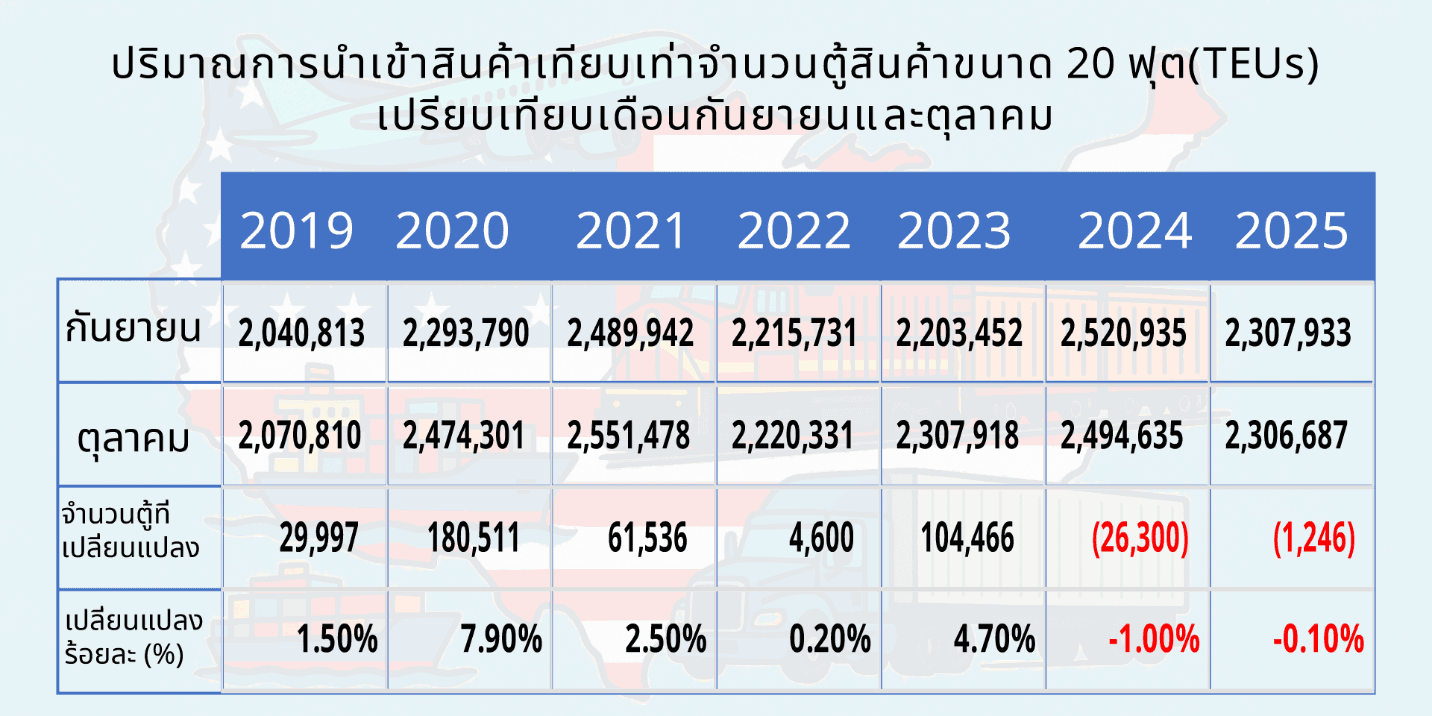

ปริมาณนำเข้าตู้คอนเทนเนอร์ของสหรัฐฯ (October 2025) 2,306,687 TEUs ลดลง 0.1% จากเดือนกันยายน และต่ำกว่าช่วงพีกปกติที่ 2.4–2.6 ล้าน TEUs

เป็นครั้งที่ 2 ในรอบ 10 ปี ที่เดือนตุลาคมมีตัวเลขลดลงเมื่อเทียบเดือนต่อเดือน

สะท้อนว่าผู้นำเข้ามีความระมัดระวังยิ่งขึ้นท่ามกลางภาวะเศรษฐกิจและนโยบายภาษีที่เปลี่ยนแปลง

การนำเข้าจากจีน (China-origin imports) เพิ่มขึ้น 5.4% MoM ฟื้นตัวจากที่ลดลงในเดือนสิงหาคม–กันยายน แต่ยัง ต่ำกว่าปีก่อน 16.3% เพราะผู้นำเข้ายังระวังผลกระทบจาก “กำหนดเวลาการบังคับใช้ภาษีใหม่” ที่ยังไม่แน่นอน

ปริมาณการนำเข้าสินค้าของสหรัฐฯ ที่มีต้นทางจากจีนปรับเพิ่มขึ้นเล็กน้อยในเดือนตุลาคม พ.ศ. 2568 โดยมีปริมาณรวม 803,901 ตู้เทียบขนาด 20 ฟุต (TEUs) เพิ่มขึ้น ร้อยละ 5.4 จากเดือนก่อนหน้า แต่ยังคง ลดลงร้อยละ 16.3 เมื่อเทียบกับปีก่อน และ ลดลงร้อยละ 21.4 จากระดับสูงสุดเป็นประวัติการณ์ในเดือนกรกฎาคม 2024 ซึ่งอยู่ที่กว่า 1.02 ล้านทีอียู ทั้งนี้ สัดส่วนของสินค้าจากจีนต่อการนำเข้าทั้งหมดของสหรัฐฯ เพิ่มขึ้นจาก ร้อยละ 33.0 ในเดือนกันยายน เป็นร้อยละ 34.9 ในเดือนตุลาคม

การเปรียบเทียบแบบรายปีพบว่าการนำเข้าจากจีนลดลงในเกือบทุกหมวดสินค้า โดยเฉพาะหมวดสินค้าหลักที่มีสัดส่วนสูงสุด เช่น เฟอร์นิเจอร์และเครื่องนอน (HS-94) ลดลง ร้อยละ 13.6 แต่ยังครองส่วนแบ่ง ร้อยละ 15.0 ของการนำเข้าทั้งหมดจากจีน ของเล่นและอุปกรณ์กีฬา (HS-95) ลดลงถึง ร้อยละ 30.4 ขณะที่เครื่องจักรไฟฟ้า (HS-85) และเครื่องจักรกล (HS-84) ลดลง ร้อยละ 17.2 และ ร้อยละ 14.0 ตามลำดับ หมวดเครื่องนุ่งห่มก็อ่อนตัวลงเช่นกัน โดยเสื้อผ้าถัก (HS-61) ลดลง ร้อยละ 27.3 และเสื้อผ้าไม่ถัก (HS-62) ลดลง ร้อยละ 22.6 มีเพียงหมวดพลาสติก (HS-39) ที่ยังคงทรงตัวและขยายตัวได้ ร้อยละ 5.8 เมื่อเทียบปีต่อปี ส่งผลให้ส่วนแบ่งเพิ่มขึ้นเป็น ร้อยละ 14.3 ของการนำเข้าจากจีนทั้งหมด

โดยภาพรวม ผลลัพธ์ของเดือนตุลาคมสะท้อนถึงท่าทีระมัดระวังของผู้นำเข้าสินค้าสหรัฐฯ ซึ่งแม้จะมีการปรับตัวเพิ่มขึ้นเล็กน้อยเมื่อเทียบเดือนต่อเดือน แต่การนำเข้าจากจีนยังคงชะลอตัวในภาพรวมจากปีก่อน อย่างไรก็ดี หลังการเจรจาความตกลงการค้าระหว่างสหรัฐฯ–จีนที่ได้ข้อสรุปใหม่เมื่อไม่นานนี้ คาดว่าสัดส่วนการนำเข้าสินค้าจากจีนอาจเริ่มทรงตัวในระยะสั้น แม้ว่าความเชื่อมั่นของตลาดจะยังคงขึ้นอยู่กับผลของการดำเนินนโยบายและสภาวะเศรษฐกิจโดยรวมต่อไป

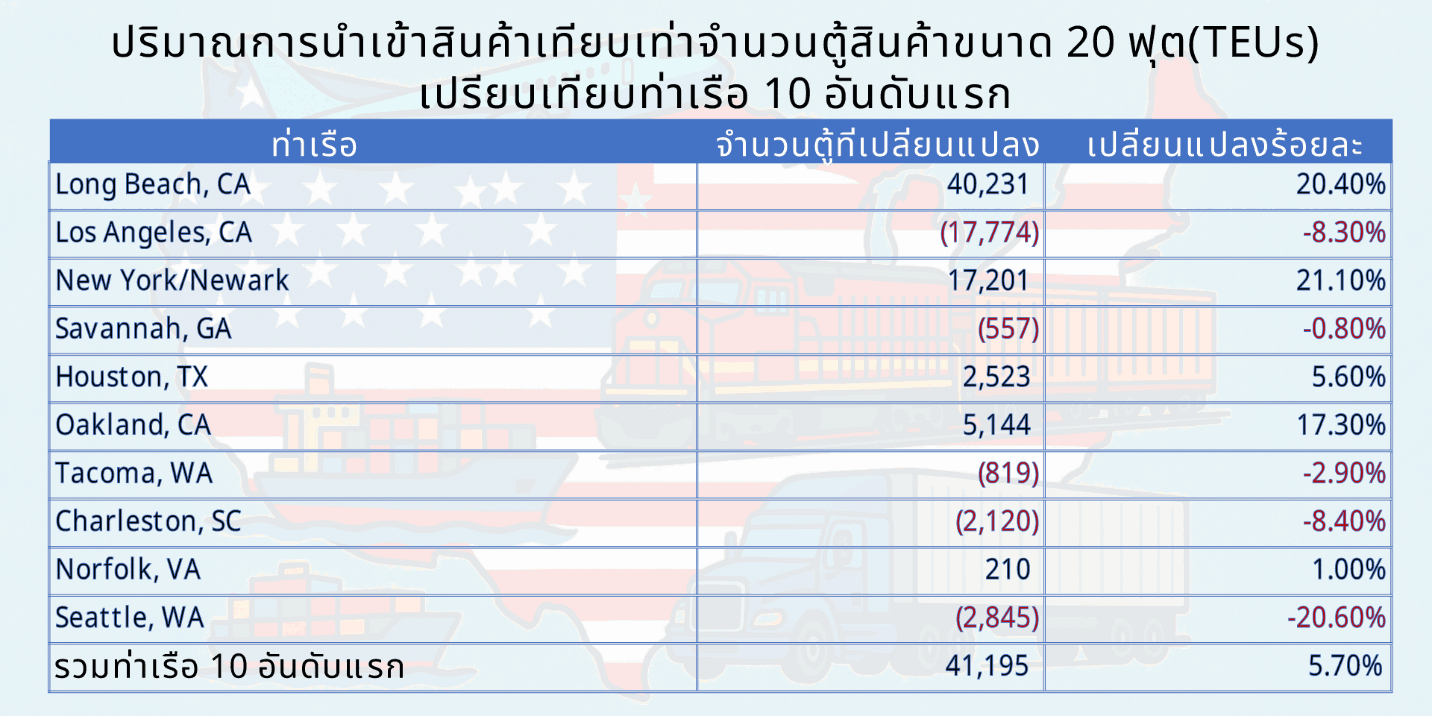

ในเดือนตุลาคม พ.ศ. 2568 ปริมาณการนำเข้าสินค้าต้นทางจากจีนผ่านท่าเรือหลัก 10 แห่งของสหรัฐอเมริกาเพิ่มขึ้น 41,195 ตู้เทียบขนาด 20 ฟุต (TEUs) หรือคิดเป็นการขยายตัว ร้อยละ 5.7 เมื่อเทียบกับเดือนก่อนหน้า (ดูภาพประกอบที่ 5) การฟื้นตัวดังกล่าวเกิดจากการเพิ่มขึ้นของปริมาณนำเข้าที่ท่าเรือ ลองบีช (Long Beach) ซึ่งขยายตัวสูงถึง ร้อยละ 20.4 และที่ นิวยอร์ก/นวร์ก (New York/Newark) ซึ่งเพิ่มขึ้น ร้อยละ 21.1 ขณะเดียวกันยังมีการเติบโตเพิ่มเติมที่ท่าเรือ โอ๊คแลนด์ (Oakland) ร้อยละ 17.3, ฮูสตัน (Houston) ร้อยละ 5.6, และ นอร์ฟอล์ก (Norfolk) ร้อยละ 1.0

อย่างไรก็ตาม การเพิ่มขึ้นในบางพื้นที่ถูกชดเชยด้วยการลดลงของปริมาณนำเข้าที่ท่าเรืออื่น ๆ โดยเฉพาะ ลอสแอนเจลิส (Los Angeles) ซึ่งลดลง ร้อยละ 8.3, ชาร์ลสตัน (Charleston) ลดลง ร้อยละ 8.4, ซีแอตเทิล (Seattle) ลดลง ร้อยละ 20.6, ทาโคมา (Tacoma) ลดลง ร้อยละ 2.9, และ ซาวานนา (Savannah) ลดลง ร้อยละ 0.8 ภาพรวมดังกล่าวสะท้อนถึงการฟื้นตัวในระดับปานกลางของการค้าระหว่างจีนและสหรัฐฯ หลังจากที่ปริมาณการนำเข้าชะลอตัวลงในเดือนสิงหาคมและกันยายน โดยท่าเรือฝั่งตะวันตกและตะวันออกมีทิศทางผสมผสานกันตามลักษณะตลาดและเส้นทางขนส่งของแต่ละภูมิภาค

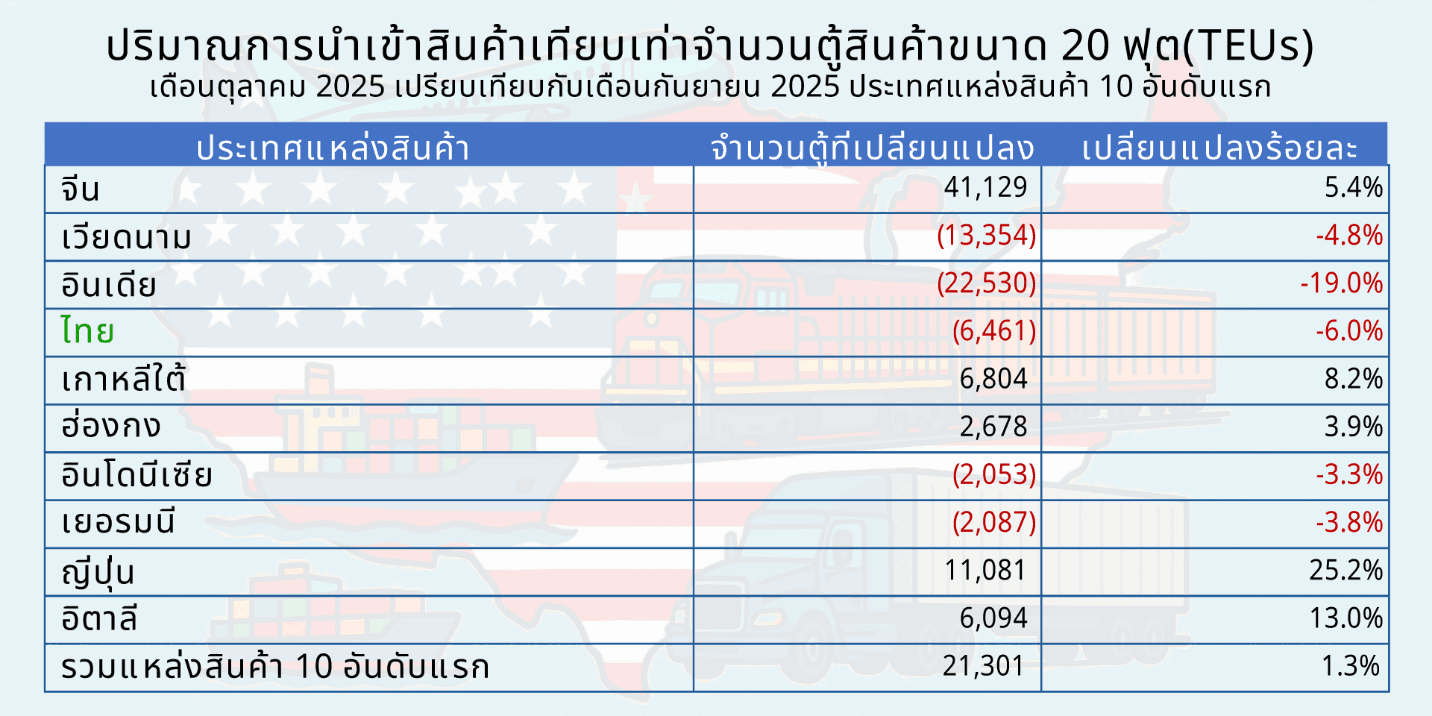

ในเดือนตุลาคม พ.ศ. 2568 ปริมาณการนำเข้าตู้คอนเทนเนอร์ของสหรัฐฯ จากประเทศต้นทาง (Country of Origin: CoO) 10 อันดับแรก ปรับเพิ่มขึ้น ร้อยละ 1.3 เมื่อเทียบกับเดือนก่อนหน้า หรือเพิ่มขึ้นรวม 21,301 ตู้เทียบขนาด 20 ฟุต (TEUs) (ดูภาพประกอบที่ 6) โดยประเทศที่มีส่วนสำคัญต่อการเติบโตครั้งนี้คือ จีน ซึ่งเพิ่มขึ้น 41,129 ตู้ หรือร้อยละ 5.4

นอกจากนี้ ประเทศ ญี่ปุ่น มีการเติบโตโดดเด่น ร้อยละ 25.2, อิตาลี เพิ่มขึ้น ร้อยละ 13.0, เกาหลีใต้ ขยายตัว ร้อยละ 8.2, และ ฮ่องกง เพิ่มขึ้น ร้อยละ 3.9 ในทางกลับกัน การนำเข้าจากบางประเทศยังคงอ่อนตัว โดยเฉพาะ อินเดีย ที่ลดลง ร้อยละ 19.0, ประเทศไทย ลดลง ร้อยละ 6.0, เวียดนาม ลดลง ร้อยละ 4.8, เยอรมนี ลดลง ร้อยละ 3.8, และ อินโดนีเซีย ลดลง ร้อยละ 3.3

ภาพรวมดังกล่าวสะท้อนว่าการนำเข้าของสหรัฐฯ จากกลุ่มประเทศต้นทางหลักมีการฟื้นตัวในระดับปานกลาง โดยแรงขับเคลื่อนหลักมาจากการฟื้นตัวของจีน ขณะที่ประเทศคู่ค้าสำคัญในเอเชียอื่น ๆ ยังคงเผชิญภาวะชะลอตัวจากระดับอุปสงค์ที่ซบเซาและภาวะเศรษฐกิจโลกที่ยังไม่ฟื้นตัวเต็มที่

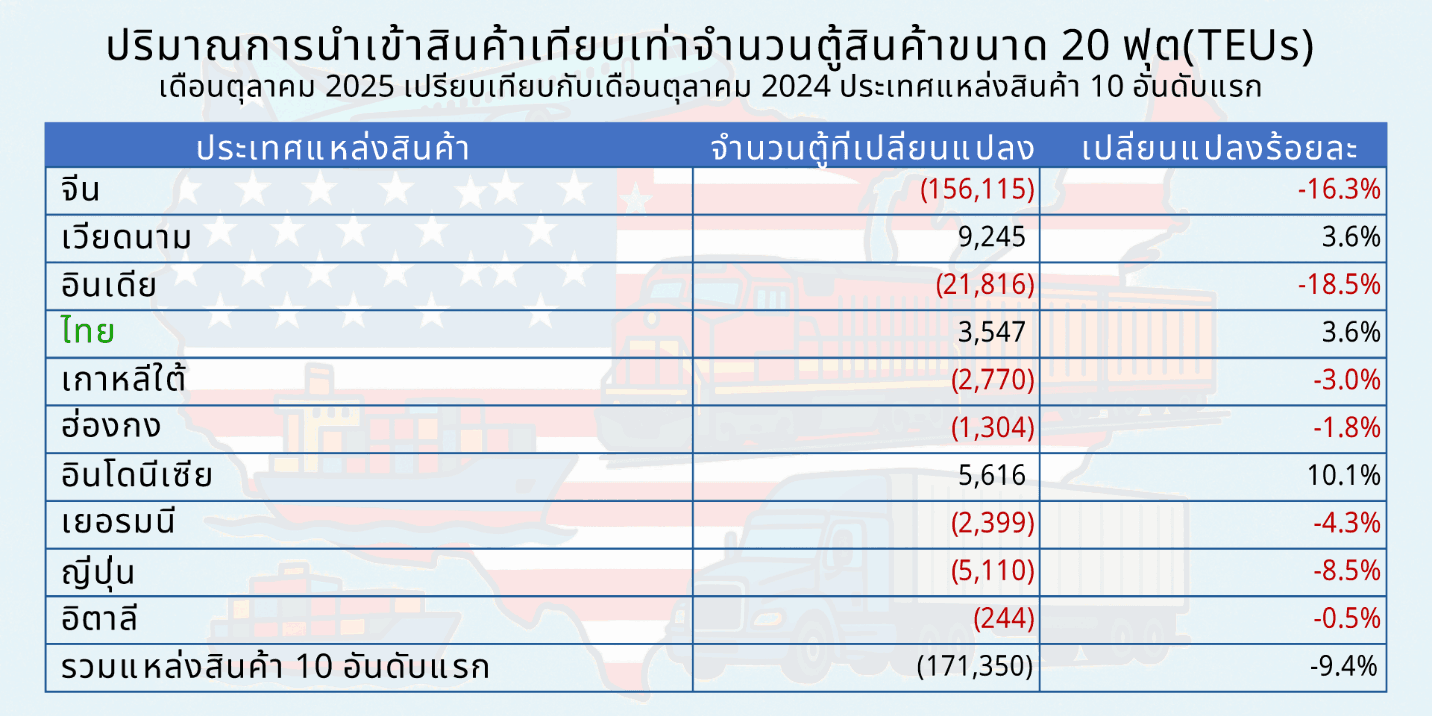

ในเดือนตุลาคม พ.ศ. 2568 ปริมาณการนำเข้าตู้คอนเทนเนอร์ของสหรัฐฯ จากประเทศต้นทาง (Country of Origin: CoO) 10 อันดับแรก ลดลง ร้อยละ 9.4 เมื่อเทียบกับปีก่อนหน้า หรือคิดเป็นการหดตัวรวม 171,350 ตู้เทียบขนาด 20 ฟุต (TEUs) (ดูภาพประกอบที่ 7) การลดลงส่วนใหญ่เกิดจากการนำเข้าจาก จีน ซึ่งลดลงถึง 156,115 ตู้ หรือร้อยละ 16.3

นอกจากนี้ ประเทศ อินเดีย ลดลง ร้อยละ 18.5, ญี่ปุ่น ลดลง ร้อยละ 8.5, เยอรมนี ลดลง ร้อยละ 4.3, เกาหลีใต้ ลดลง ร้อยละ 3.0, ฮ่องกง ลดลง ร้อยละ 1.8, และ อิตาลี ลดลง ร้อยละ 0.5 ขณะที่ประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้บางประเทศยังคงขยายตัวได้ดี โดยเฉพาะ อินโดนีเซีย ซึ่งเพิ่มขึ้น ร้อยละ 10.1 เมื่อเทียบรายปี, และทั้ง เวียดนาม กับ ประเทศไทย ที่เพิ่มขึ้น ร้อยละ 3.6

ผลลัพธ์ในเดือนตุลาคมสะท้อนให้เห็นว่าการนำเข้าของสหรัฐฯ จากประเทศผู้ผลิตหลักส่วนใหญ่ยังคงอ่อนตัวต่อเนื่องจากปีก่อน โดยมีสาเหตุหลักจากการหดตัวของการส่งออกจากจีน อย่างไรก็ตาม การขยายตัวของบางประเทศในเอเชียตะวันออกเฉียงใต้ได้ช่วยชะลอการลดลงของภาพรวมทั้งหมด ทำให้ภูมิภาคนี้ยังคงเป็นจุดแข็งสำคัญในห่วงโซ่อุปทานโลกของสหรัฐฯ

สถานการณ์ท่าเรือและเส้นทางเดินเรือ

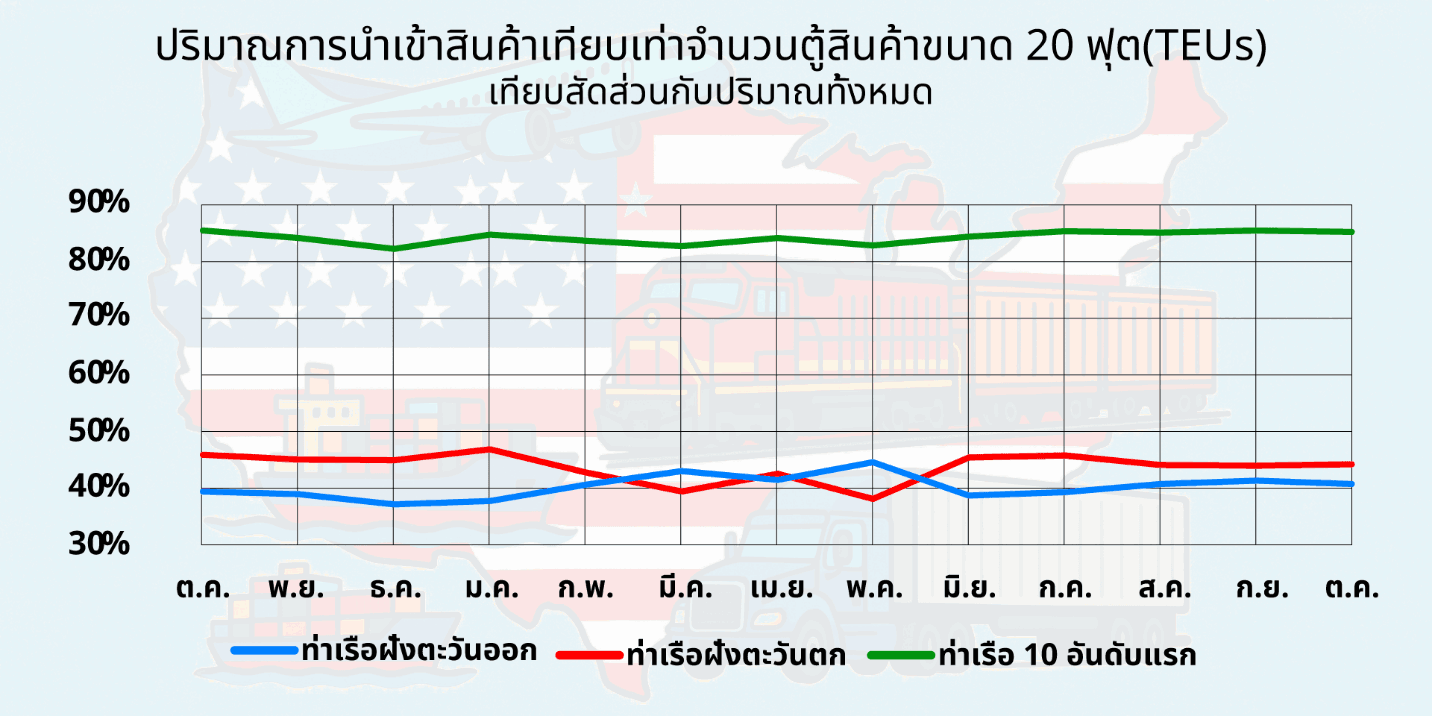

ในเดือนตุลาคม พ.ศ. 2568 สัดส่วนการนำเข้าของท่าเรือในสหรัฐฯ มีการเปลี่ยนแปลงเล็กน้อยเมื่อเทียบกับเดือนกันยายน (ดูภาพประกอบที่ 8) โดยท่าเรือฝั่งตะวันออกและอ่าวเม็กซิโกมีสัดส่วนรวม ร้อยละ 40.7 ของปริมาณทั้งหมด ลดลง ร้อยละ 0.6 ขณะที่ท่าเรือฝั่งตะวันตกเพิ่มขึ้นเป็น ร้อยละ 44.2 หรือเพิ่มขึ้น ร้อยละ 0.3 ทั้งนี้ ท่าเรือ 10 อันดับแรกของประเทศยังคงรองรับปริมาณการนำเข้าคอนเทนเนอร์รวม ร้อยละ 84.9 ของทั้งหมด ลดลงเล็กน้อยจาก ร้อยละ 85.2 ในเดือนก่อนหน้า

ผลลัพธ์ของเดือนตุลาคมถือเป็นครั้งแรกตั้งแต่เดือนมิถุนายนที่สัดส่วนของท่าเรือฝั่งตะวันออกและอ่าวเม็กซิโกลดลง แม้จะเป็นการเปลี่ยนแปลงเพียงเล็กน้อย แต่โดยภาพรวมแล้ว สัดส่วนการขนส่งระหว่างฝั่งตะวันออก–ตะวันตกยังคงอยู่ในกรอบปกติของปีนี้ ซึ่งสะท้อนถึงความมั่นคงของการกระจายตัวของกิจกรรมการนำเข้าทั่วประเทศสหรัฐฯ โดยยังไม่พบสัญญาณความผิดปกติในเชิงโครงสร้างของระบบท่าเรือ

ความล่าช้าในการขนส่งผ่านท่าเรือ (port transit delays) เพิ่มขึ้นเล็กน้อยตามฤดูกาล

ยัง ไม่พบสัญญาณการแออัดเชิงระบบ (no systemic congestion)

สายเดินเรือยังคงหลีกเลี่ยงเส้นทางทะเลแดง (Red Sea corridor) และอ้อมแหลมกู้ดโฮป ทำให้เส้นทางที่ผ่านสุเอซช้าขึ้นราว 2 สัปดาห์

รายงานล่าสุดชี้ว่า ความรุนแรงของการโจมตีในเส้นทางเดินเรือบริเวณ ทะเลแดง (Red Sea Corridor) เริ่มลดลงอย่างต่อเนื่อง โดยทางการ คณะกรรมการคลองสุเอซ (Suez Canal Authority – SCA) ระบุว่าสถานการณ์เริ่มกลับสู่ความสงบ และมีผู้ให้บริการขนส่งสินค้าทางเรือบางรายเริ่มทดลองกลับมาใช้เส้นทางผ่านคลองสุเอซอีกครั้ง อย่างไรก็ตาม สายเดินเรือส่วนใหญ่ยังคงเลือกหลีกเลี่ยงเส้นทางนี้ โดยเปลี่ยนไปใช้เส้นทางอ้อม แหลมกู้ดโฮป (Cape of Good Hope) ซึ่งทำให้ระยะเวลาเดินเรือยาวขึ้น 9–14 วัน หรือมากกว่านั้น ขึ้นอยู่กับต้นทางและปลายทาง

การวิเคราะห์ห่วงโซ่อุปทานทั่วโลกพบว่า ปริมาณการขนส่งสินค้าผ่านระบบ Red Sea–Suez ยังคงอยู่ในระดับต่ำกว่าค่าเฉลี่ยก่อนเกิดวิกฤตอย่างมาก แม้ว่าปริมาณเรือบรรทุกน้ำมันจะเริ่มกลับมาแล้วก็ตาม สำหรับผู้นำเข้า ข้อสรุปสำคัญคือ แม้ความเสี่ยงจะเริ่มลดลง แต่เส้นทางดังกล่าวยังถือเป็นเส้นทางรองในเชิงปฏิบัติ โดยยังต้องคำนึงถึง ระยะเวลาเดินเรือที่นานขึ้น ค่าเบี้ยประกันภัยที่สูงขึ้น และการวางแผนเส้นทางที่ยืดหยุ่น เป็นส่วนหนึ่งของแผนการขนส่งต่อไป

ประเด็นนโยบายการค้าและภาษี

กรอบการค้าระหว่าง สหรัฐฯ–จีน (U.S.–China trade framework) เมื่อต้น พ.ย. 2025

ในเดือนพฤศจิกายน พ.ศ. 2568 สหรัฐอเมริกาและจีนได้สรุปกรอบความตกลงทางเศรษฐกิจและการค้าใหม่ แทนที่ “ข้อตกลงสงบศึกทางภาษี” ที่เคยใช้ก่อนหน้านี้ ซึ่งช่วยสร้างเสถียรภาพระยะสั้นให้กับผู้นำเข้า ภายใต้ข้อตกลงดังกล่าว สหรัฐฯ จะปรับลดอัตราภาษีนำเข้าสินค้าจากจีนลง 10 จุดเปอร์เซ็นต์ โดยมีผลตั้งแต่วันที่ 10 พฤศจิกายน 2568 และคงอัตราภาษีพื้นฐานไว้ที่ ร้อยละ 10 จนถึงเดือนพฤศจิกายน 2569 พร้อมทั้งขยายระยะเวลายกเว้นภาษีตามมาตรา 301 (Section 301 Exclusions) ออกไปอีกหนึ่งปี

สหรัฐฯ ยังตกลง ระงับการบังคับใช้กฎ “50 Percent Affiliates” ของสำนักงานควบคุมอุตสาหกรรมและความมั่นคง (Bureau of Industry and Security – BIS) เป็นเวลา 1 ปี ขณะที่จีนจะระงับ มาตรการภาษีตอบโต้และมาตรการที่ไม่ใช่ภาษี ทั้งหมดที่เริ่มใช้ตั้งแต่เดือนมีนาคม 2568 พร้อมยกเลิกข้อจำกัดการส่งออก แร่หายาก (Rare Earths) รวมถึง แกลเลียม (Gallium) และ กราไฟต์ (Graphite) รวมทั้งกลับมาซื้อสินค้าการเกษตรจากสหรัฐฯ ในปริมาณมากอีกครั้ง เช่น ถั่วเหลือง ข้อตกลงนี้ยังรวมถึงพันธกรณีของจีนที่จะหยุดการส่งออกสารตั้งต้นในการผลิตยาเฟนทานิล และยุติมาตรการตอบโต้ต่อบริษัทอุตสาหกรรมเซมิคอนดักเตอร์ของสหรัฐฯ ด้วย แม้ข้อตกลงดังกล่าวจะช่วยลดแรงกดดันทางการค้าในระยะสั้น แต่ประเด็นเชิงโครงสร้าง เช่น การถ่ายโอนเทคโนโลยี เงินอุดหนุนภาคอุตสาหกรรม และการเข้าถึงตลาด ยังคงเป็นข้อพิพาทระยะยาวที่ยังไม่ได้รับการแก้ไขอย่างชัดเจน

Liberation Day tariffs ยังคงมีผลบังคับใช้ในปัจจุบัน แม้จะมีการเริ่มไต่สวนต่อหน้าศาลสูงสหรัฐฯ เมื่อวันที่ 5 พฤศจิกายน ว่าการจัดเก็บภาษีดังกล่าวมีความชอบด้วยกฎหมายภายใต้ พระราชบัญญัติ International Emergency Economic Powers Act (IEEPA) หรือไม่ จนกว่าศาลสูงสุดจะมีคำวินิจฉัย หรือมีการออกคำสั่งทางกฎหมายอื่น ผู้นำเข้าของสหรัฐฯ ยังคงต้องดำเนินธุรกิจภายใต้ภาวะความไม่แน่นอนทางภาษีต่อไป

การปิดหน่วยงานรัฐบาลกลาง (government shutdown) ทำให้กระบวนการกำกับดูแลล่าช้า เพิ่มแรงกดดันต่อบรรยากาศการค้า

วิกฤต Government Shutdown ของรัฐบาลกลางสหรัฐฯ ที่ยังดำเนินอยู่ในขณะนี้ ส่งผลกระทบเพียงเล็กน้อยต่อปริมาณการขนส่งสินค้าทางเรือโดยรวม แม้กระบวนการด้านกฎระเบียบบางส่วนจะล่าช้า โดยหน่วยงานหลัก เช่น ศุลกากรและการป้องกันชายแดน (CBP) ยังคงดำเนินการตามปกติ แต่หน่วยงานอื่น ๆ อย่าง องค์การอาหารและยา (FDA), กระทรวงเกษตร (USDA) และ สำนักงานคุ้มครองสิ่งแวดล้อม (EPA) ต้องลดจำนวนเจ้าหน้าที่ลง ส่งผลให้กระบวนการตรวจปล่อยสินค้าที่อยู่ภายใต้การควบคุมของหน่วยงานเหล่านี้อาจใช้เวลานานขึ้น

ในส่วนของ กระทรวงพาณิชย์ (Department of Commerce) การให้บริการออกใบอนุญาตและเอกสารต่าง ๆ ชะลอตัวลง ขณะเดียวกัน สำนักงานบริหารการบินแห่งชาติ (FAA) ได้ประกาศแผนลดจำนวนเที่ยวบินในสนามบินหลักของประเทศลงสูงสุด ร้อยละ 10 จากปัญหาการขาดแคลนบุคลากร ซึ่งอาจส่งผลต่อการขนส่งสินค้าทางอากาศในระยะต่อไป โดยภาพรวม แม้ผลกระทบต่อการค้าทางเรือยังมีจำกัดในขณะนี้ แต่หากการชัตดาวน์ยืดเยื้อออกไป ก็อาจนำไปสู่ความล่าช้าในการตรวจปล่อยสินค้าและกระทบต่อแผนการขนส่งของผู้นำเข้าในช่วงปลายปี 2568 ได้เช่นกัน

ข้อคิดเห็น/ข้อเสนอแนะ: การบริหารความเสี่ยงในห่วงโซ่อุปทาน: ประเด็นสำคัญที่ต้องจับตาในปี 2025

ในเดือนตุลาคม พ.ศ. 2568 ปริมาณการนำเข้าคอนเทนเนอร์ของสหรัฐฯ อยู่ที่ 2.31 ล้านตู้เทียบขนาด 20 ฟุต (TEUs) ทรงตัวจากเดือนก่อนหน้า และยังต่ำกว่าระดับปกติในช่วงฤดูกาลนำเข้าสูงซึ่งอยู่ที่ 2.4–2.6 ล้านตู้ ขณะเดียวกัน ปริมาณสินค้าต้นทางจากจีนเพิ่มขึ้น ร้อยละ 5.4 แบบเดือนต่อเดือน แต่ยังคงลดลง ร้อยละ 16.3 แบบปีต่อปี สะท้อนถึงท่าทีระมัดระวังของผู้นำเข้าท่ามกลางนโยบายการค้าที่เปลี่ยนแปลงต่อเนื่อง แม้สหรัฐฯ และจีนจะบรรลุกรอบความตกลงใหม่ที่ปรับลดอัตราภาษีลง 10 จุดเปอร์เซ็นต์ และยืดมาตรการยกเว้นภาษีบางประเภทออกไป แต่แรงกดดันจากภาษี “Liberation Day” ยังคงมีผลบังคับใช้ ขณะเดียวกันภาวะ Government Shutdown ของสหรัฐฯ ทำให้หลายหน่วยงานมีข้อจำกัดด้านกำลังคน และการลดเที่ยวบินของ FAA ยิ่งเพิ่มความซับซ้อนให้กับเครือข่ายการขนส่งสินค้าโดยรวม

สถานการณ์ใน ทะเลแดง (Red Sea) แม้ความรุนแรงของการโจมตีจะเริ่มลดลง แต่เส้นทางผ่านคลองสุเอซยังไม่กลับมาเป็นทางเลือกหลักของสายเดินเรือ ส่งผลให้ต้องเลี่ยงไปใช้เส้นทางอ้อม แหลมกู้ดโฮป ซึ่งเพิ่มเวลาเดินเรือ 9–14 วัน สำหรับบริบทของไทย ความเสี่ยงนี้ส่งผลกระทบ เฉพาะการขนส่งไปยังท่าเรือฝั่งตะวันออกของสหรัฐฯ เช่น นิวยอร์ก ซาวานนา หรือฮูสตัน ซึ่งโดยปกติจะต้องผ่านคลองสุเอซ แต่ไม่กระทบต่อการส่งออกไปฝั่งตะวันตก เช่น ลอสแอนเจลิส ลองบีช หรือซีแอตเทิล เนื่องจากเส้นทางนี้ใช้เส้นทางผ่านทะเลจีนใต้และมหาสมุทรแปซิฟิกโดยตรง ไม่ต้องผ่านทะเลแดงเลย ทำให้ความเสี่ยงจากสถานการณ์ตะวันออกกลางต่อสินค้าไทยมีลักษณะ “จำกัดเป็นพื้นที่เฉพาะ”

ประเด็นสำคัญที่ต้องจับตาในปี 2025 ได้แก่

นโยบายการค้าเชิงปกป้อง (Protectionist Trade Policies): สหรัฐฯ ยังคงใช้มาตรการภาษีและข้อจำกัดทางการค้าในวงกว้าง โดยกรอบภาษีตอบโต้ที่บังคับใช้ตั้งแต่เดือนสิงหาคมยังครอบคลุมสินค้าจากกว่า 60 ประเทศในอัตรา ร้อยละ 10–41 แม้กรอบตกลงสหรัฐฯ–จีนล่าสุดช่วยลดแรงกดดันในระยะสั้น แต่ประเด็นลึกด้านเทคโนโลยี เงินอุดหนุน และการเข้าถึงตลาดยังคงเป็นความเสี่ยงระยะยาวที่อาจทำให้ผู้ประกอบการต้องปรับรูปแบบโซ่อุปทานต่อเนื่อง

ปริมาณนำเข้าคอนเทนเนอร์ (Monthly TEU Volumes): ระดับรายเดือนที่ 2.4–2.6 ล้านตู้ถือเป็นช่วงที่ท่าเรือสหรัฐฯ เผชิญแรงกดดันสูงสุด โดยเดือนตุลาคมยังอยู่ในระดับต่ำกว่าช่วงดังกล่าว แสดงถึงการปรับตัวแบบ “รอจับตานโยบาย” ของผู้นำเข้าในช่วงปลายปี

เวลารอเทียบท่า (Port Transit Time): เดือนตุลาคมมีการเพิ่มขึ้นเล็กน้อยของระยะเวลารอเทียบท่าท่าเรือหลัก แม้ระบบยังคงเสถียรและไม่พบความแออัดรุนแรง การปรับลดลงของเวลารอจะสะท้อนทั้งประสิทธิภาพโลจิสติกส์ที่เพิ่มขึ้น หรือความต้องการนำเข้าที่ชะลอตัว

ภาวะเศรษฐกิจสหรัฐฯ (U.S. Economy): ตลาดแรงงานส่งสัญญาณชะลอตัว โดยการจ้างงานใหม่เพิ่มขึ้นเพียง 22,000 ตำแหน่ง ในเดือนสิงหาคม และรายได้เฉลี่ยจริงลดลง ร้อยละ 0.1 แม้ Fed จะปรับลดดอกเบี้ยลงสู่ช่วง 3.75–4.00% เพื่อลดแรงกดดัน แต่การชัตดาวน์รัฐบาลทำให้ข้อมูลเศรษฐกิจสำคัญล่าช้า เพิ่มความไม่แน่นอนต่อการตัดสินใจของตลาดและผู้ประกอบการ

สถานการณ์ตะวันออกกลาง (Middle East Conflict): ความไม่สงบในทะเลแดงยังเป็นปัจจัยหลักที่กำหนดเส้นทางเดินเรือทั่วโลก แม้การโจมตีจะลดลง แต่การเบี่ยงเส้นทางผ่านแหลมกู้ดโฮปยังเป็นมาตรฐานการดำเนินงานของหลายสายเดินเรือตลอดปี 2025 ส่งผลต่อต้นทุนและเวลาเดินทางเพิ่มขึ้น สำหรับสินค้าไทย ผลกระทบตกอยู่เฉพาะการส่งออกไปฝั่งตะวันออกของสหรัฐฯ ขณะที่เส้นทางสู่ฝั่งตะวันตกยังมีความเสถียรสูงและไม่ถูกกระทบโดยตรง

สรุปภาพรวม: สภาพแวดล้อมด้านการขนส่งสินค้าของสหรัฐฯ ในปี 2025 ยังเต็มไปด้วยความไม่แน่นอนจากสงครามการค้า การเมืองระหว่างประเทศ ภูมิรัฐศาสตร์ในทะเลแดง และความท้าทายด้านเศรษฐกิจภายในประเทศ ผู้ประกอบการจึงควรติดตามนโยบายภาษีและเส้นทางขนส่งอย่างใกล้ชิด พร้อมปรับแผนบริหารความเสี่ยง ทั้งด้านต้นทุน การวางแผนระยะเวลาขนส่ง และการกระจายแหล่งนำเข้า–ส่งออก โดยเฉพาะสินค้าที่ต้องส่งไปยังท่าเรือฝั่งตะวันออกของสหรัฐฯ ซึ่งยังคงมีโอกาสเผชิญเวลาขนส่งที่ยาวขึ้นจากการเลี่ยงเส้นทางผ่านทะเลแดง ขณะที่การส่งออกไปฝั่งตะวันตกยังคงเสถียรและสามารถใช้เป็นจุดแข็งในการวางกลยุทธ์ตลาดสหรัฐฯ ของผู้ประกอบการไทยได้อย่างต่อเนื่อง

*********************************************************

ที่มา: SeafoodSource

เรื่อง: “Ocean carriers cut capacity; experts predict continuation of US import slowdown”

โดย: Erin Spampinato

สคต. ไมอามี /วันที่ 11 พฤศจิกายน 2568