สถานการณ์ล่าสุด ภาษีนำเข้าสหรัฐอเมริกา ภายใต้รัฐบาลประธานาธิบดี Donald Trump

ข้อมูลต่างๆในข่าวข้างล่างนี้ เป็นข้อมูลในช่วงเวลาการทำข่าว และเป็นแนวทางโดยคร่าวๆ เนื่องจาก นโยบายการค้าระหว่างประเทศของสหรัฐฯ มีการเปลี่ยนแปลงอยู่ตลอดเวลาและอย่างรวดเร็ว ข้อมูลข้างล่างนี้จึงอาจถูกเปลี่ยนแปลงไปด้วย จำเป็นที่ผู้ประกอบการไทยจะต้องติดตามสถานการณ์การเปลี่ยนแปลงนโยบายของสหรัฐฯ อย่างใกล้ชิด และขอคำแนะนำจากนักกฎหมายและหรือผู้เชี่ยวชาญด้านการนำเข้าสหรัฐฯ

I. Reciprocal Tariff: วันที่ 31 กรกฏาคม 2568 ประธานาธิบดี Donald Trump ลงนามใน Executive Order: Further Modifies the Reciprocal Tariff Rates (แก้ไขปรับปรุงอัตราภาษีนำเข้าที่เป็นการตอบโต้แบบเท่าเทียม) กำหนดอัตราภาษี reciprocal tariff ของ 69 ประเทศคู่ค้า รวมสหภาพยุโรป โดยกำหนดอัตราภาษี reciprocal tariff สำหรับสินค้าไทย ที่ร้อยละ 19

วันที่เริ่มต้นการเก็บ Reciprocal Tariff: 7 วันภายหลังวันออกคำสั่ง โดย U.S. Customs and Border Protection - CBP จะเป็นผู้ตัดสินวันที่ ที่สินค้าแต่ละรายจะถูกเก็บภาษี โดยจะพิจารณาจากวันที่ของการยื่นเอกสารนำเข้าเป็นเกณฑ์

- สินค้าที่จะถูกเก็บภาษี reciprocal tariff คือ สินค้าที่เข้าสู่ตลาดการบริโภค (การขนขึ้นยานพาหนะทันทีที่สินค้าเข้าเทียบท่านำเข้า เพื่อนำออกสู่ตลาดการบริโภค) และ สินค้าที่ถูกนำออกจากคลังเก็บสินค้า (Customs Bonded Warehouse) ตั้งแต่เวลา 12:01am U.S. eastern daylight time ของวันที่ 7 สิงหาคม 2568

- สินค้าที่ศุลกากรสหรัฐฯ ตัดสินว่าเป็นการส่งสินค้าในลักษณะ transshipment เพื่อหลีกเลี่ยงภาษีนำเข้าสหรัฐฯ ต้องเสียภาษีนำเข้าเพิ่มขึ้นอีกร้อยละ 40 และบวกค่าธรรมเนียมต่างๆที่เกี่ยวข้อง รวมถึงค่าปรับ โดยจะไม่มีการลดหย่อนผ่อนผันแต่อย่างใด

สินค้าที่จะได้รับการยกเว้นจากการเก็บภาษี reciprocal tariff ที่กำหนดใหม่

3.1 สินค้าที่อยู่ระหว่างการเดินทางเข้าสหรัฐฯ หมายถึง สินค้าที่ถูกขนขึ้นยานพาหนะขนส่งที่ท่าขนส่งสินค้าในประเทศต้นทาง และออกเดินทางสู่สหรัฐฯ ก่อนเวลา 12:01am U.S. eastern daylight time ของวันที่ 7 สิงหาคม 2568 และเดินทางถึงด่านนำเข้าสหรัฐฯและถูกขนถ่ายขึ้นยานพาหนะทันทีที่ท่านำเข้าสหรัฐฯ เพื่อนำเข้าสู่ตลาดสหรัฐฯ หรือ ที่ถูกถอนออกจากคลังเก็บสินค้า (Customs Bonded Warehouse) ในสหรัฐฯ ก่อนเวลา 12:01am U.S. eastern daylight time ของวันที่ 5 ตุลาคม 2568 จะถูกเก็บภาษีที่เป็น ad valorem เพิ่มขึ้น ในอัตราร้อยละ 10 ตาม executive orders: Regulating Imports with a Reciprocal Tariff to Rectify Trade Practice that Contribute to Large and Persistent Annual United States Trade Deficits ลงวันที่ 2 เมษายน 2568

3.2 สินค้าจากประเทศ แคนาดาและเม็กซิโก ในส่วนที่อยู่ภายใต้ข้อตกลงทางการค้า United States-Mexico-Canada Agreement – USMCA การเจรจาการค้าระหว่าง สหรัฐฯ กับ แคนาดา และ เม็กซิโก เพื่อกำหนดอัตราภาษี reciprocal tariff และภาษีอื่นๆ ยังไม่เกิดขึ้นและยังไม่เป็นที่ยุติ

3.3 สินค้านำเข้าจากจีน การเจรจาล่าสุดระหว่างจีนและสหรัฐฯ กำหนดให้ระหว่างวันที่ 4 พฤษภาคม - 7 สิงหาคม 2568 สินค้าจีนต้องเสียภาษีนำเข้าเพิ่มจากอัตราภาษีที่สหรัฐฯ กำหนดไว้สำหรับสินค้าแล้วก่อนหน้านี้ อีร้อยละ 10 คาดการณ์ว่า ต้นเดือนสิงหาคม 2568 สหรัฐฯ จะพิจารณากำหนดอัตรา reciprocal tariff สำหรับสินค้าจีนอีกครั้ง ขึ้นอยู่กับว่าจะมีการเจรจาต่อรองกันหรือไม่อย่างไร มีการคาดการณ์ว่า reciprocal tariff สำหรับสินค้าจีนอาจจะเป็นร้อยละ 30

3.4 สินค้าที่ถูกกำหนดอัตราภาษีนำเข้าภายใต้ Section 232 ของ The Tariff Act of 1930 ไม่ต้องเสีย reciprocal tariff คือ

(1) สินค้าเหล็ก รวมผลิตภัณฑ์ที่ใช้เหล็กเป็นหลัก และอลูมิเนียม อัตราภาษีนำเข้าจากทั่วโลก ร้อยละ 50

(2) สินค้ารถยนต์ที่เป็น passenger vehicles และ light trucks และชิ้นส่วน อัตราภาษีนำเข้าร้อยละ 25 ยกเว้นการนำเข้าจากสหราชอาณาจักร อัตราภาษีร้อยละ 10 สำหรับรถยนต์ 100,000 คันแรก และร้อยละ 15 สำหรับรถยนต์จากสหภาพยุโรป

(3) แร่โปแตสจากเม็กซิโกและแคนาดา เสียภาษีร้อยละ 10

(4) ทองแดง ไม่รวม refined copper และ copper ore อัตราภาษีนำเข้าร้อยละ 50

3.5 สินค้าที่เป็นการบริจาคเพื่อการกุศล และสินค้าในอุตสาหกรรมข้อมูลข่าวสาร เช่น สิ่งพิมพ์ ฟิลม์ โปสเตอร์ รูปภาพ ไมโครฟิลม์ เทป compact disks, CD ROMs เป็นต้น

3.6 สินค้าที่ทำเนียบขาวระบุไว้ใน www.whitehouse.gov/wp-content/uploads/2025/04/Annex-II.pdf ที่เป็นสินค้าบางรายการในกลุ่มสินค้าต่างๆ เช่น แร่หายาก (HS27) เคมีภัณฑ์สังเคราะห์ (HS28) ชีวเคมีภัณฑ์ (HS29) เวชภัณฑ์(HS30) ปุ๋ย (HS31) พลาสติก (HS39) และ ไม้ (HS44) เป็นต้น

- สินค้าที่อย่างน้อยร้อยละ 20 ของมูลค่า เป็นส่วนผสม/วัตถุดิบที่มาจากแหล่งกำเนิดในสหรัฐฯ ที่เป็นการผลิตทั้งหมดหรือที่ถูกเปลี่ยนรูปอย่างมากจนเป็นสินค้าที่สมบูรณ์ในสหรัฐฯ การคิดภาษีนำเข้าจะคำนวนเฉพาะในส่วนที่ไม่ได้มาจากแหล่งอุปทานสหรัฐฯ หรือ non - U.S. content ส่วนที่มาจากแหล่งกำเนิดในสหรัฐฯ (U.S. originated component) ไม่ต้องเสียภาษี reciprocal tariff

- ประเทศที่สหรัฐฯ ยังไม่ได้ประกาศกำหนดอัตรา Reciprocal Tariff อย่างเป็นทางการ ยังคงเสียภาษีเพิ่มขึ้นในอัตราร้อยละ 10 ตาม executive orders: Regulating Imports with a Reciprocal Tariff to Rectify Trade Practice that Contribute to Large and Persistent Annual United

- States Trade Deficits ลงวันที่ 2 เมษายน 2568

II. ยกเลิกสิทธิพิเศษไม่ต้องเสียภาษีนำเข้าสินค้าที่มูลค่าต่ำกว่า 800 เหรียญฯ (Duty-Free De Minimis

Executive Order: Suspending Duty-Free De Minimis Treatment for All Countries ลงวันที่ 30 กรกฏาคม 2568

เริ่มต้นเวลา 12:01am eastern daylight ของวันที่ 29 สิงหาคม 2568 การนำเข้าสินค้าที่เคยได้รับสิทธิพิเศษ Duty-Free De Minimis จะต้องผ่านเข้ากระบวนการยื่นนำเข้า ACE Filing (Automated Commercial Environment) และจะถูกคำนวนภาษีและค่าธรรมเนียมต่างๆ เหมือนการนำเข้าปกติทั่วไป ทั้งนี้ยกเว้น สินค้าที่มีการส่งทางไปรษณีย์หรือผู้ให้บริการจัดส่งสินค้าระหว่างประเทศ (International mail/couriers) ภายในระยะ 6 เดือนหลังวันที่ 29 สิงหาคม 2568 หรือประมาณเดือนกุมภาพันธ์ 2569 มีอัตราภาษีนำเข้าข้างล่างนี้ หลังจากนั้น ให้คำนวนอัตราภาษีตามปกติ

- สินค้าที่มาจากประเทศที่ถูกเรียกเก็บ reciprocal tariff ต่ำกว่าร้อยละ 16 ให้เก็บภาษี 80 เหรียญฯต่อหนึ่งชิ้น (item)

- สินค้าที่มาจากประเทศที่ถูกเรียกเก็บ reciprocal tariff ระหว่างร้อยละ 16 – 25 ให้เก็บภาษี 160 เหรียญฯต่อหนึ่งชิ้น (item)

- สินค้าที่มาจากประเทศที่ถูกเรียกเก็บ reciprocal tariff สูงกว่าร้อยละ 25 ขึ้นไป ให้เก็นภาษี 200 เหรียญฯต่อหนึ่งชิ้น (item)

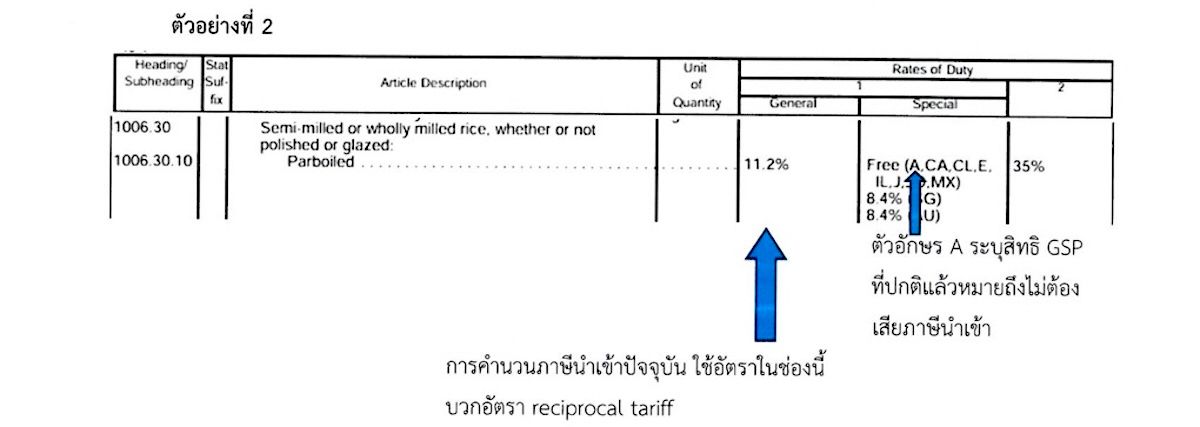

III. สินค้าภายใต้โปรแกรมสิทธิประโยชน์ GSP – Generalized System of Preferences

ก่อนหน้าที่ประธานาธิบดี Trump จะดำเนินมาตรการขึ้นภาษีนำเข้าและ reciprocal tariff สินค้านำเข้าสหรัฐฯ 3,500 รายการจาก 119 ประเทศกลุ่มกำลังพัฒนา - Beneficiary Developing Countries รวมถึงประเทศไทย และอีก 1,500 รายการจากประเทศกลุ่มด้อยพัฒนา - least-developed beneficiary developing countries ได้รับสิทธิพิเศษไม่ต้องเสียภาษีนำเข้าภายใต้โปรแกรม Generalized System of Preference - GSP

โปรแกรม GSP ได้หมดอายุลงตั้งแต่วันที่ 31 ธันวาคม 2563 ปัจจุบันอยู่ในระหว่างการพิจารณาต่ออายุโดยรัฐสภาสหรัฐฯ ทั้งนี้ รัฐสภาสหรัฐฯ แนะนำว่า ในระหว่างนี้ ให้ผู้นำเข้ายังคงแจ้งสิทธิ GSP ที่สินค้าตนเคยได้รับไว้ในเอกสารนำเข้า และให้จ่ายชำระภาษีนำเข้าปกติ รวมถึงภาษี Reciprocal Tariff ที่ CBP เรียกเก็บ ปกติแล้ว เมื่อการต่ออายุ GSP เกิดขึ้น ผู้นำเข้ามีสิทธิ์จะได้รับคืนเงินภาษีนำเข้าที่เคยเสียไปก่อนแล้วสำหรับการนำเข้าสินค้าที่ได้รับสิทธิ GSP ในระหว่างที่โปรแกรม GSP หมดอายุ แต่ในสถานการณ์ปัจจุบัน ไม่สามารถคาดการณ์ได้ว่า การต่ออายุโปรแกรม GSP จะเกิดขึ้นเมื่อใด และจะมีกฎระเบียบรายละเอียดข้อปฏิบัติออกมาในรูปใด

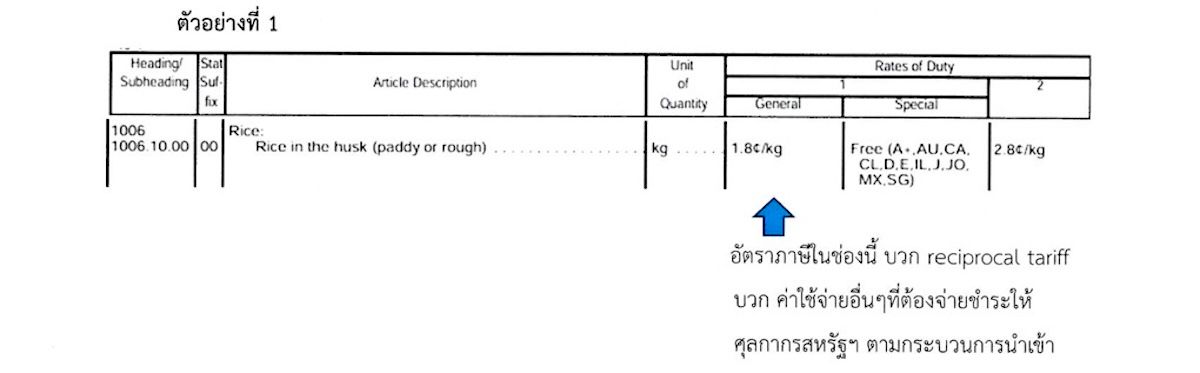

IV. การคำนวนภาษีนำเข้า ตามมาตรการ reciprocal tariff กฎระเบียบศุลกากรสหรัฐฯ กำหนดว่า reciprocal tariffs คือ ภาษีที่ต้องจ่ายชำระเพิ่มขึ้นจากการจ่ายชำระภาษีตามอัตราที่เคยจ่ายชำระเป็นปกติ ที่รวมถึงอัตราภาษีที่สหรัฐฯ กำหนดเป็นภาษีตอบโต้การทุ่มตลาด (Anti-Dumping - AD และ Countervailing Duties - CVD) และ ค่าใช้จ่ายอื่นๆที่ต้องชำระในการนำเข้าสินค้า อัตราภาษีนำเข้าสหรัฐฯ จะคำนวนจาก อัตราภาษีที่ต้องจ่าย + reciprocal tariff + ค่าใช้จ่ายอื่นๆ (ค่าธรรมเนียม ภาษี ค่าโควต้า เป็นต้น) ที่ศุลกากรสหรัฐฯ เรียกเก็บตามกระบวนการนำเข้า ตัวอย่าง แนวทางการคำนวนภาษีนำเข้า

ตัวอย่างที่ 3

สินค้าที่ถูกสหรัฐฯ เรียกเก็บภาษี AD/CVD การคำนวนภาษีนำเข้าปัจจุบัน ใช้อัตราภาษี AD/CVD บวกอัตรา reciprocal tariff ทั้งนี้ ยกเว้นสินค้ที่ถูกกำหนดภาษีโดยใช้ Section 232

ที่มา: 1. Executive Order: “Suspending Duty-Free De Minimis Treatment for All Countries”, July 30, 2025

2. Executive Order: “Further Modifies the Reciprocal Tariff Rates”, July 31, 2025

3. Executive Order: “Regulating Imports with a Reciprocal Tariff to Rectify Trade Practices that Contribute to Large and President Annual United States Goods Trade Deficits”< April 2, 2025

ข้อมูลเพิ่มเติมและข้อคิดเห็น สคต. ลอสแอนเจลิส

I. การออกคำสั่ง Executive Orders ต่างๆที่เกี่ยวข้องกับการค้าระหว่างประเทศสหรัฐฯ ประธานาธิบดี Donald

Trump อ้างว่า เป็นการใช้อำนาจที่ชอบธรรมภายใต้กฎหมาย International Emergency Economic Powers Act (IEEPA) กฎหมาย National Emergencies Act, กฎหมาย Trade Act of 1974 และ United States Code และอ้างว่าสภาวะฉุกเฉินที่ทำให้ตนสามารถใช้อำนาจตามกฎหมายเหล่านี้ คือ การเสียดุลการค้าระหว่างประเทศของสหรัฐฯ ที่อยู่ในระดับสูงและติดต่อกันมายาวนาน ที่ส่งผลกระทบต่อภาคอุตสาหกรรมและเศรษฐกิจสหรัฐฯ และการที่ประเทศคู่ค้าสำคัญ คือ เม็กซิโก แคนาดา และจีน ปล่อยให้ถูกใช้เป็นเส้นทางขนส่งยาเสพติดเข้าสู่สหรัฐฯ ส่งผลกระทบต่อความปลอดภัยของผู้บริโภคและเศรษฐกิจสหรัฐฯ

คำอ้างความชอบธรรมในการใช้อำนาจดังกล่าวข้างต้นของประธานาธิบดี Trump ถูกท้าทายในศาลการค้าระหว่างประเทศของสหรัฐฯ - Court of International Trade จากผู้ฟ้อง 2 กลุ่ม ที่ฟ้องต่างกรรมและต่างวาระกัน แต่มีโจทย์เดียวกันและด้วยเหตุผลการฟ้องเดียวกัน คือ

- โจทย์กลุ่มแรกประกอบไปด้วย 12 มลรัฐ ประกอบไปด้วย Arizona, Colorado, Connecticut, Delaware, Illinois, Main, Minnesota, Nevada, New Mexico, New York, Oregon และ Vermont การฟ้องเริ่มต้นโดยรัฐ Oregon ในเดือนเมษายน 2568 หลังจากนั้นรัฐต่างๆอีก 11 รัฐเข้าเป็นโจทย์ร่วมกับรัฐ Oregon ยื่นฟ้องด้วยเหตุผลว่า ประธานาธิบดี Trump ไม่มีอำนาจตามชอบธรรมที่จะออกคำสั่งเหล่านี้ เป็นการใช้อำนาจที่ผิดกฎหมาย โดยไม่ได้รับมอบอำนาจจากรัฐสภาสหรัฐฯ การขึ้นภาษีนำเข้าของรัฐบาลกลาง ส่งผลกระทบต่อเศรษฐกิจของรัฐ

- โจทย์รายที่สอง คือ Liberty Justice Center ที่เป็นตัวแทนของธุรกิจขนาดเล็กในสหรัฐฯ 5 ราย ประกอบไปด้วย (1) VOS Selections ผู้ค้าไวน์และเครื่องดื่มแอลกอฮอล มีฐานใน New York (2) FishUSA ผู้ค้าส่งและค้าปลีกอุปกรณ์การตกปลาและเสื้อผ้า มีฐานใน Pennsylvania (3) MicroKits ผู้ผลิตและจำหน่ายเครื่องมืออิเล็กทรอนิกส์ขนาดเล็กสำหรับใช้ในการเรียนการสอนเด็กเล็ก (4) Terry Precision Cycling ผู้ค้าจักรยานสำหรับสตรี และ (5) Genova Pipe ผู้ผลิต ABS pipe ที่จำเป็นต้องนำเข้าวัตถุดิบสำคัญๆเพื่อการผลิต การยื่นฟ้องของกลุ่มนี้กระทำในวันที่ 18 เมษายน 2568 ด้วยเหตุผลว่า เป็นการใช้อำนาจที่ผิดกฎหมาย การขึ้นภาษีนำเข้าของรัฐบาลกลาง ส่งผลกระทบต่อการทำธุรกิจจนถึงขั้นที่ทำให้ไม่สามารถประกอบธุรกิจต่อไปได้โดยสะดวกหรืออาจถึงขั้นต้องหยุดประกอบธุรกิจ

การต่อสู้ในศาล U.S. Court of International Trade (CIT)

- ศาลชั้นต้น CIT ตัดสินเมื่อวันที่ 28 พฤษภาคม 2568 สรุปได้ว่า กฎหมาย IEEPA ไม่ได้ส่งมอบอำนาจการจัดทำภาษีนำเข้า (Tariff) ที่เป็นของรัฐสภาสหรัฐฯให้แก่ประธานาธิบดีสหรัฐฯ การใช้อำนาจภายใต้สภาวะฉุกเฉินของประธานาธิบดีสหรัฐฯ ที่เป็นการขึ้นภาษีนำเข้า จะต้องอยู่ภายใต้ข้อจำกัดของกฎหมาย และต้องเป็นการใช้อำนาจที่มีขอบเขต ดังนั้น การที่ประธานาธิบดี Trump อ้างว่ามีอำนาจตามกฎหมาย IEEPA และออกคำสั่งจำนวนมากอย่างไม่มีขอบเขตจำกัด ถือเป็นการฝ่าฝืนกฎหมายรัฐธรรมนูญสหรัฐฯ

- ศาลอุทธรณ์ CAFC ฝ่ายกฎหมายประธานาธิบดี Donald Trump ไม่รับคำตัดสินของศาลชั้นต้นและยื่นเรื่องต่อสู้ในศาลอุทธรณ์ (The Court of Appeals for the Federal Circuit – CAFC) ในเบื้องต้น ศาล CAFC ให้ยืนคำสั่งขึ้นภาษีนำเข้าของประธานาธิบดี Trump ไว้ก่อน ในระหว่างการพิจารณา ที่จะเริ่มต้นหลังวันที่ 9 มิถุนายน 2568

วันที่ 31 กรกฏาคม 2568 ทั้งโจทย์และจำเลยขึ้นให้การในศาล CAFC ปัจจุบันศาลอุทธรณ์อยู่ในระหว่างการพิจารณาคำต่อสู้ในศาล และยังไม่มีกำหนดประกาศคำตัดสิน

คาดการณ์การต่อสู้ในศาล ระหว่างประธานาธิบดี Donald Trump และ 12 มลรัฐฯ และผู้แทนธุรกิจขนาดเล็ก 5 รายในสหรัฐฯ ในครั้งนี้ได้ว่า หากศาล CAFC ตัดสินเป็นปฎิปักษ์กับฝ่ายประธานาธิบดี Donald Trump มีแนวโน้มสูงมากที่คดีจะถูกนำขึ้นต่อสู้ในศาลสูงสุดสหรัฐฯ – U.S. Supreme Court ซึ่งหมายถึงระยะเวลาการพิจารณาตัดสินคดีนี้จะยาวนานขึ้น และในระหว่างนี้มาตรการเก็บ reciprocal tariff จะยังคงดำเนินอยู่ต่อไป จนกว่าศาลสูงสุดสหรัฐฯ จะประกาศคำตัดสิน ซึ่งถือเป็นที่สิ้นสุด และจะเป็นตัวกำหนดขอบเขตอำนาจตามกฎหมายของประธานาธิบดีสหรัฐฯ ในการขึ้นภาษีนำเข้าที่ประธานาธิบดีสหรัฐฯทุกคนจะต้องปฏิบัติตาม

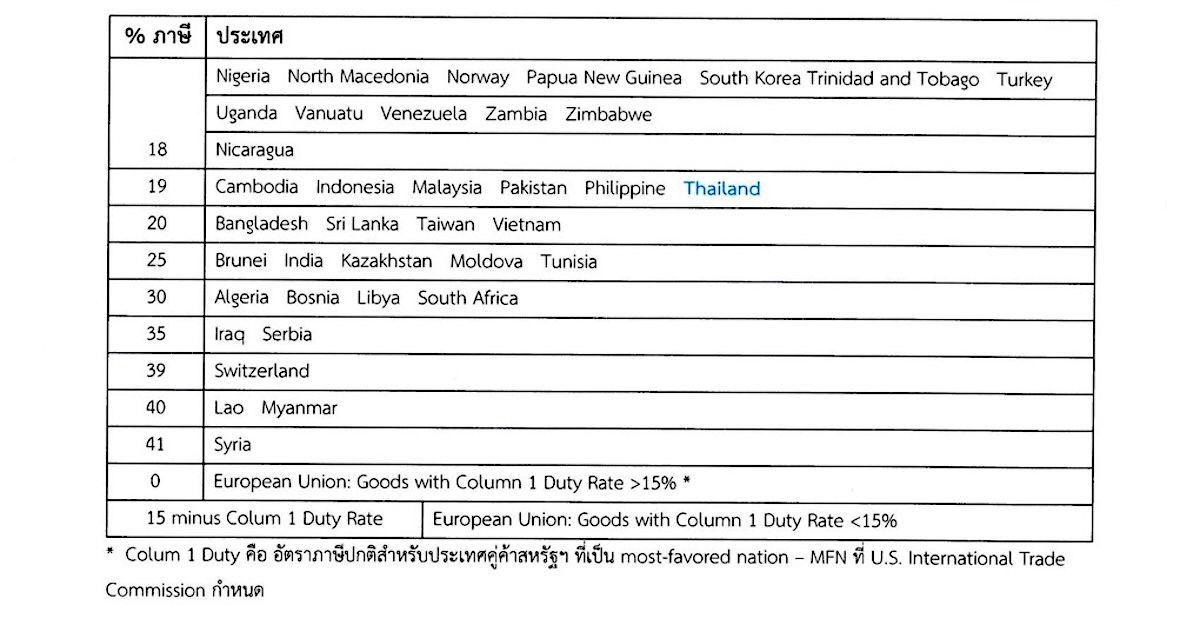

II. Reciprocal Tariff ที่สำหรัฐฯ กำหนดกับประเทศคู่ค้า ในปัจจุบันคือ

* Colum 1 Duty คือ อัตราภาษีปกติสำหรับประเทศคู่ค้าสหรัฐฯ ที่เป็น most-favored nation – MFN ที่ U.S. International Trade Commission กำหนด