ภาวะตลาดสินค้ารองเท้าของไต้หวัน

ภาวะตลาดสินค้ารองเท้าของไต้หวัน

HS-Code: 6402

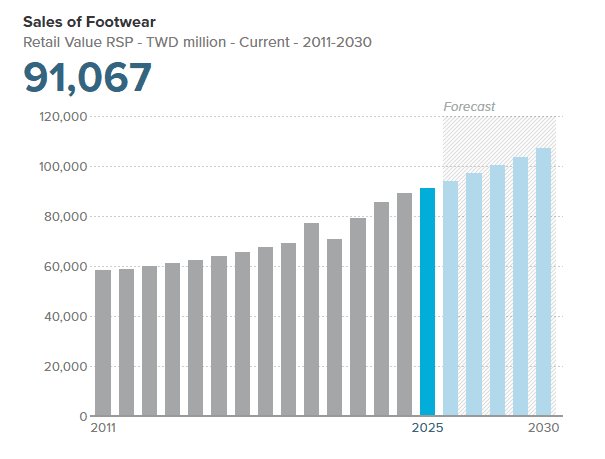

อุตสาหกรรมรองเท้าในไต้หวันกำลังเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างครั้งสำคัญที่สุดในรอบหลายทศวรรษ จากอดีตที่ไต้หวันเป็นเพียงฐานการผลิตขนาดใหญ่สู่การเป็นศูนย์กลางนวัตกรรมและการบริโภคที่มีความซับซ้อนสูง ในปี 2025 ตลาดรองเท้าในไต้หวันเติบโตอย่างน่าทึ่งท่ามกลางความผันผวนทางเศรษฐกิจโลก โดยมียอดขายปลีกพุ่งสูงถึง 91,067 ล้านเหรียญไต้หวัน การเปลี่ยนแปลงนี้ไม่ได้เป็นเพียงผลจากแรงผลักดันด้านราคา แต่เป็นผลลัพธ์ที่เกิดจากปัจจัยหลายอย่าง ทั้งปัจจัยเรื่องการก้าวเข้าสู่สังคมสูงวัยระดับสุดยอด (Super-aged Society) การประยุกต์ใช้เทคโนโลยีปัญญาประดิษฐ์ (AI) และความตระหนักด้านสิ่งแวดล้อมที่เพิ่มสูงขึ้นในหมู่ผู้บริโภค

แผนภูมิที่ 1 มูลค่าตลาดสินค้ารองเท้าของไต้หวันระหว่างปี 2011-2030

ที่มา: Euromonitor International

1. ภาวะตลาดโดยทั่วไป

สภาวะตลาดรองเท้าของไต้หวันในปี 2025 สะท้อนให้เห็นถึงการฟื้นตัวอย่างมั่นคงหลังยุคโควิด-19 โดยมูลค่าตลาดมีการเติบโตประมาณ 2% จากปี 2024 แรงขับเคลื่อนที่สำคัญที่สุดในปี 2025 คือ "กระแส การเดินทางท่องเที่ยวต่างประเทศ" (Outbound Travel Boom) ซึ่งส่งผลโดยตรงต่อความต้องการรองเท้าที่เน้นความสะดวกสบายและประโยชน์ใช้สอยที่หลากหลาย นอกจากนี้ สภาพแวดล้อมทางเศรษฐกิจที่มั่นคงด้วยรายได้ ที่ใช้สอยได้จริง (Disposable Income) ของประชากรที่มีมูลค่ารวมกว่า 14.7 ล้านล้านดอลลาร์ไต้หวัน ได้กลายเป็นรากฐานที่สนับสนุนให้ผู้บริโภคพร้อมที่จะจ่ายเงินสำหรับสินค้าที่มีคุณภาพและมีนวัตกรรมตอบโจทย์สุขภาพ

เมื่อพิจารณาในเชิงโครงสร้างประชากรของไต้หวัน รองเท้าผู้หญิงเป็นหมวดหมู่ที่มียอดขายสูงสุดและมีส่วนแบ่งการตลาดมากที่สุด โดยในปี 2025 มียอดขายสูงถึง 52,640 ล้านเหรียญไต้หวัน ในขณะที่รองเท้าผู้ชายยังคงมีการเติบโตอย่างสม่ำเสมอ ส่วนรองเท้าเด็กกลับพบแนวโน้มที่ถดถอยอย่างต่อเนื่อง ซึ่งเป็นผลพวงโดยตรงจากวิกฤตทางประชากรศาสตร์ที่ไต้หวันมีอัตราการเกิดต่ำที่สุดเป็นอันดับต้นๆ ของโลก อย่างไรก็ตาม ภายในความถดถอยเชิงปริมาณของประชากรเด็ก กลับมีความน่าสนใจในเชิงคุณภาพ เนื่องจากผู้ปกครองมีแนวโน้มที่จะเลือกซื้อสินค้าที่มีราคาสูงขึ้น เน้นสุขภาพและเทคโนโลยีที่ดีที่สุดให้กับบุตรหลานเพียงคนเดียวในครอบครัว

นอกจากนี้ การเปลี่ยนผ่านของอุตสาหกรรมจากการผลิตที่ใช้แรงงานเป็นหลัก (Labor-intensive) ไปสู่การเป็นอุตสาหกรรมที่ใช้เทคโนโลยีและเงินทุนเข้มข้น (Technology and Capital-intensive) ทำให้เปลี่ยนโฉมหน้าของ Supply Chain ในไต้หวันอย่างสิ้นเชิง ผู้ผลิตรายใหญ่ในท้องถิ่นที่เคยเป็นเพียงโรงงานรับจ้างผลิต (OEM) เช่น Lai Yih Footwear ได้ยกระดับการทำงานด้วยการประยุกต์ใช้ AI มาใช้ในกระบวนการผลิต อาทิ ระบุลักษณะพื้นรองเท้าและการทากาวโดยอัตโนมัติ ซึ่งช่วยลดระยะเวลาทั้งในกระบวนการผลิตและการพัฒนาผลิตภัณฑ์ให้สั้นลงเป็นอย่างมาก ความก้าวหน้าเหล่านี้ไม่เพียงแต่เพิ่มขีดความสามารถในการแข่งขันของอุตสาหกรรมรองเท้าของไต้หวันในระดับโลก แต่ยังสร้างความคาดหวังขึ้นใหม่ของผู้บริโภคชาวไต้หวันที่มีต่อแบรนด์รองเท้าว่า ต้องสามารถตอบสนองความต้องการของตลาดได้อย่างแม่นยำและมีความล้ำสมัย

2. การนำเข้า

ในช่วง 6 ปีที่ผ่านมา การนำเข้ารองเท้าของไต้หวันโดยรวม เพิ่มขึ้นถึงร้อยละ 72.87 จากที่มีมูลค่านำเข้าเข้าประมาณ 122.53 ล้านเหรียญสหรัฐฯ ในปี 2020 เพิ่มเป็น 211.82 ล้านเหรียญสหรัฐฯ ในปี 2025 โดยมีสาเหตุมาจากการย้ายฐานการผลิตของเหล่าผู้ประกอบการไต้หวันไปยังต่างประเทศ โดยในปี 2025 แหล่งนำเข้าสำคัญ 3 อันดับแรกของไต้หวัน ได้แก่ จีน มูลค่า 96.62 ล้านเหรียญสหรัฐฯ เพิ่มขึ้นร้อยละ 143.95 เมื่อเทียบกับปี 2020 รองลงมา ได้แก่ เวียดนาม (มูลค่า 64.80 ล้านเหรียญสหรัฐฯ เพิ่มขึ้นร้อยละ 24.40 เมื่อเทียบกับปี 2020) และอินโดนีเซีย (มูลค่า 28.38 ล้านเหรียญสหรัฐฯ เพิ่มขึ้นร้อยละ 68.38) สำหรับไทย ถือเป็นแหล่งนำเข้าลำดับที่ 20 ของไต้หวัน มูลค่า 58,778 เหรียญสหรัฐฯ ลดลงจากปี 2020 ร้อยละ 63.34

ตารางที่ 1 มูลค่านำเข้าสินค้ารองเท้า (HS-Code: 6402) ของไต้หวัน

หน่วย : เหรียญสหรัฐฯ

Rank | Trade Partner | United States Dollars | % Growth, 2025/2020 | |||||

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |||

| World | 122,531,907 | 72.87% | 150,023,759 | 176,737,389 | 206,283,932 | 211,819,057 | 72.87% |

1 | China | 39,608,860 | 143.95% | 56,434,642 | 65,346,865 | 83,204,163 | 96,624,192 | 143.95% |

2 | Vietnam | 52,087,787 | 24.40% | 57,135,041 | 70,779,522 | 76,932,585 | 64,797,825 | 24.40% |

3 | Indonesia | 16,855,768 | 68.38% | 16,017,339 | 17,593,222 | 25,996,588 | 28,381,467 | 68.38% |

4 | Cambodia | 1,967,556 | 358.34% | 5,813,106 | 5,519,190 | 6,834,177 | 9,018,128 | 358.34% |

5 | India | 1,200,974 | 208.93% | 2,469,465 | 3,042,910 | 2,174,719 | 3,710,215 | 208.93% |

6 | Brazil | 3,004,936 | -18.90% | 3,683,558 | 5,133,702 | 2,672,140 | 2,436,986 | -18.90% |

7 | Italy | 2,043,141 | -4.23% | 3,183,428 | 2,780,771 | 2,259,170 | 1,956,722 | -4.23% |

8 | Germany | 1,325,772 | 23.38% | 830,455 | 1,856,663 | 2,129,759 | 1,635,702 | 23.38% |

9 | Japan | 1,296,576 | -45.05% | 1,057,260 | 892,898 | 1,051,722 | 712,503 | -45.05% |

10 | France | 19,967 | 2445.62% | 208,543 | 207,864 | 478,381 | 508,284 | 2445.62% |

20 | Thailand | 160,316 | -63.34% | 94,669 | 137,715 | 145,792 | 58,778 | -63.34% |

ที่มา: กรมศุลกากรไต้หวัน ปรับปรุงโดย สคต. มะนิลา (ส่วนที่ 2)

3. พฤติกรรมผู้บริโภคและจิตวิทยาในการตัดสินใจซื้อสินค้า

ผู้บริโภคชาวไต้หวันมีความเป็นตัวของตัวเองสูงและได้รับการจัดอันดับให้เป็นกลุ่มผู้ซื้อที่มีความฉลาดเลือกและมีการหาข้อมูลก่อนการตัดสินใจซื้ออย่างละเอียดที่สุดกลุ่มหนึ่งในเอเชีย พฤติกรรมการซื้อรองเท้าในปี 2025 ถูกขับเคลื่อนด้วย 3 ปัจจัยหลักสำคัญ ได้แก่ 1) สุขภาพ (Health) และเทคโนโลยี (Technology) 2)รูปแบบการใช้งาน และ 3) ความยั่งยืน (Sustainability)

3.1 ปัจจัยด้านสุขภาพและเทคโนโลยี: การเข้าสู่สังคมสูงวัยระดับสุดยอดและการเติบโตของรองเท้าสำหรับการพักฟื้น "Recovery Footwear"

ไต้หวันได้เข้าสู่ "สังคมสูงวัยระดับสุดยอด" (Super-aged Society) อย่างเป็นทางการในปี 2025 โดยมีประชากรที่มีอายุมากกว่า 65 ปีสูงถึง 20% ปรากฏการณ์นี้ส่งผลให้เกิดความต้องการมหาศาลในกลุ่มรองเท้าเพื่อสุขภาพและรองเท้าสำหรับการพักฟื้น (Recovery Footwear) ผู้บริโภคกลุ่มนี้ไม่ได้มองหาเพียงรองเท้าที่ใส่สบาย แต่ต้องการสินค้าที่มีผลการวิจัยรองรับ เช่น ระบบรองรับแรงกระแทกที่ช่วยลดความเสี่ยงต่ออาการปวดข้อเข่า รองเท้าที่มีระบบวัดแรงกดของเท้า (Dynamic Foot Pressure Measurement) และรองเท้าที่ออกแบบมาเฉพาะเพื่อตอบโจทย์อาการเท้าแบนหรือรองช้ำ แบรนด์ท้องถิ่นอย่าง ASO Shoes ประสบความสำเร็จอย่างมากจากการนำ AI มาวิเคราะห์ข้อมูลการวัดเท้าของลูกค้ากว่า 500,000 รายเพื่อให้คำแนะนำด้านสุขภาพเฉพาะบุคคล อันถือเป็นกรณีศึกษาที่แบรนด์ไทยควรนำไปประยุกต์ใช้ในการสร้าง ความน่าเชื่อถือให้กับลูกค้าในระยะยาว

3.2 ปัจจัยรูปแบบการใช้งาน: กระแสเทรนด์การผสมผสานระหว่างกีฬาและไลฟสไตล์ (Athleisure) และความต้องการรองเท้าอเนกประสงค์

ในขณะที่กลุ่มผู้สูงอายุเน้นสุขภาพ กลุ่มคนทำงานรุ่นใหม่และวัยรุ่นไต้หวันกลับให้ความสำคัญกับ "ความอเนกประสงค์" (Multi-functionality) ภายใต้เทรนด์ Athleisure และ Workleisure ที่ยังคงเป็นกระแสหลักในตลาด ผู้บริโภคกลุ่มนี้ต้องการรองเท้าที่สามารถสวมใส่ไปทำงานในออฟฟิศได้ และพร้อมที่จะไปเข้ายิมหรือทำกิจกรรมกลางแจ้งหลังเลิกงานได้ทันทีโดยไม่ต้องเปลี่ยนรองเท้า รองเท้ากีฬาที่ออกแบบให้ดูมีความเป็นไลฟ์สไตล์ (Outdoor Sports-inspired) จึงมียอดขายที่เติบโตอย่างก้าวกระโดด ส่งผลให้แบรนด์ที่มีชื่อเสียง เช่น New Balance และ Skechers สามารถครองใจกลุ่มนี้ได้ด้วยการผสมผสานเทคโนโลยีการเดินที่นุ่มสบายเข้ากับสีสันและดีไซน์ที่ทันสมัย

3.3 ปัจจัยความยั่งยืน: ไม่ใช่แค่คำโฆษณา

ชาวไต้หวันมีความตื่นตัวเรื่องสิ่งแวดล้อมอย่างสูง โดยในปี 2025 ความยั่งยืนได้กลายเป็น "มาตรฐานใหม่" (New Normal) ในการเลือกแบรนด์รองเท้า ผู้บริโภคยินดีจ่ายเงินในราคาที่แพงขึ้นให้กับรองเท้าที่ทำจากวัสดุหมุนเวียน อาทิ เส้นใยจากขวด PET รีไซเคิล หนังวีแกน กากกาแฟ หรือแม้แต่ขยะจากอุตสาหกรรมเซมิคอนดักเตอร์ ซึ่งแบรนด์ Mijily ถือเป็นตัวอย่างของแบรนด์ที่ได้รับความนิยมสูงจาก การเปิดตัวรองเท้า "Mijily WATER Light" ที่ใช้ผ้าถักจากเส้นด้ายรีไซเคิล 100% ดังนั้น การชูจุดขายเรื่อง การใช้วัสดุธรรมชาติที่เป็นมิตรต่อสิ่งแวดล้อมจะสามารถสร้างความเชื่อมโยงทางความรู้สึกและการมีส่วนร่วมรักษาสิ่งแวดล้อมของผู้บริโภคชาวไต้หวันได้เป็นอย่างดี

4. ส่วนแบ่งตลาดของแบรนด์รองเท้าในไต้หวัน

แบรนด์ Nike ถือว่ายังคงรักษาตำแหน่งผู้นำอันดับหนึ่งในตลาดไต้หวันได้เป็นอย่างดี ด้วยส่วนแบ่งตลาดประมาณ 12% รองลงมา คือ แบรนด์ New Balance มีส่วนแบ่งตลาดอยู่ที่ 5.3% ความสำเร็จของแบรนด์เหล่านี้มาจากเครือข่ายร้านค้าที่ครอบคลุมทั่วเกาะ โดยภาพลักษณ์ของแบรนด์ ที่แข็งแกร่ง และการทำแคมเปญทางการตลาดดิจิทัลอย่างต่อเนื่อง ทำให้สามารถเข้าถึงกลุ่มคนรุ่นใหม่ได้อย่างแม่นยำ อย่างไรก็ตาม ในปี 2025 ยักษ์ใหญ่อย่าง Nike เริ่มพบกับความท้าทายจาก "แบรนด์น้องใหม่" ที่มีนวัตกรรมเฉพาะทางมากกว่า เช่น On และ Hoka ซึ่งเติบโตอย่างก้าวกระโดดในกลุ่มนักวิ่งมาราธอนและผู้ที่ชื่นชอบการออกกำลังกายกลางแจ้ง

นอกจากนี้ แบรนด์ไต้หวันดั้งเดิมอย่าง La New และ ASO Shoes ยังคงรักษาฐานลูกค้าประจำไว้ได้ด้วยการเน้นจุดขายเรื่อง "รองเท้าที่ออกแบบเพื่อเท้าคนไต้หวันโดยเฉพาะ" แบรนด์เหล่านี้ใช้กลยุทธ์การขายแบบ Omnichannel ที่เชื่อมต่อการวัดขนาดเท้าในร้านสาขาเข้ากับระบบสมาชิกออนไลน์ ทำให้สามารถนำเสนอสินค้าที่ตรงกับขนาดและรูปทรงเท้าของลูกค้าแต่ละรายได้อย่างแม่นยำ ซึ่งเป็นอุปสรรคสำคัญสำหรับแบรนด์นำเข้าที่ไม่สามารถให้การบริการที่เฉพาะเจาะจงระดับนี้ได้

ตารางที่ 2 ส่วนแบ่งตลาดของแบรนด์รองเท้าในไต้หวัน

แบรนด์ | ส่วนแบ่งตลาด (%) | สถานะในตลาด |

Nike | 10.8 - 12.0 | ผู้นำตลาดระดับโลก |

New Balance | 5.3 | เติบโตอย่างแข็งแกร่ง |

La New | 4.3 | ผู้นำแบรนด์ท้องถิ่น (แบรนด์ของไต้หวัน) |

Skechers | 4.4 | ผู้นำด้านรองเท้าสุขภาพและลำลอง |

Adidas | 3.1 | เผชิญกับการแข่งขันรุนแรง |

AS (International) | 3.9 | ผู้นำรองเท้าแฟชั่นสตรี |

Miss Sofi | 2.1 | แบรนด์แฟชั่นสตรีดีไซน์เด่น (แบรนด์ของไต้หวัน) |

ASO | 1.5 | เน้นเทคโนโลยีเพื่อสุขภาพ (แบรนด์ของไต้หวัน) |

On / Hoka | < 1.0 (ต่อแบรนด์) | แบรนด์นวัตกรรมที่กำลังมาแรง |

อื่นๆ (รวมแบรนด์ไทย) | 60.0+ | ตลาด Niche และแบรนด์ดีไซเนอร์ |

ที่มา: Euromonitor International ปรับปรุงโดย สคต. มะนิลา (ส่วนที่ 2)

5. โอกาสและความท้าทายของสินค้าและแบรนด์รองเท้าไทย

ในความคิดของผู้บริโภคชาวไต้หวัน สินค้าแฟชั่นและไลฟ์สไตล์จากประเทศไทยมีภาพลักษณ์ที่มีความโดดเด่นเฉพาะตัว (Unique) ในด้านการดีไซน์ที่มีชีวิตชีวา และมีกลิ่นอายของงานศิลปะร่วมสมัย การประสบความสำเร็จของสินค้าออกแบบของไทยในไต้หวันในช่วงหลายปีที่ผ่านมา เป็นเครื่องพิสูจน์ว่า "Soft Power" ของไทยได้รับการยอมรับในตลาดไต้หวันเป็นอย่างมาก

5.1 โอกาสสำหรับแบรนด์ไทย

5.1.1 การปรับตัวตามกระแส Soft Power และงานดีไซน์: แบรนด์อย่าง Gentlewoman ได้พิสูจน์แล้วว่าดีไซน์ที่เน้นความเป็นผู้หญิงยุคใหม่ที่มีความมั่นใจและสง่างาม สามารถเข้าถึงกลุ่มลูกค้าชาวเอเชียในหลายประเทศรวมถึงไต้หวันได้อย่างรวดเร็ว งานดีไซน์ที่เน้นความเป็นตัวตน (Identity) และการเล่าเรื่อง (Storytelling) คือสิ่งที่ชาวไต้หวันยุคใหม่มองหาเพื่อสร้างความแตกต่างจากสินค้าในโรงงานทั่วไป

5.1.2 ความเชื่อมโยงด้านสิ่งแวดล้อมและความยั่งยืน: แบรนด์ไทยที่เชี่ยวชาญด้านการอัปไซเคิล (Upcycling) หรือการใช้วัสดุธรรมชาติ เช่น หนังปลา เส้นใยผักตบชวา หรือยางพารารีไซเคิล มีโอกาสสูงมาก ในการเจาะตลาดไต้หวัน เนื่องจากสอดคล้องกับนโยบาย "เศรษฐกิจหมุนเวียน" ของรัฐบาลไต้หวันและรสนิยมของผู้บริโภค

5.1.3 ตลาดเฉพาะกลุ่ม (Niche & Artisan): ตลาดไต้หวันมีการเติบโตของกลุ่มลูกค้าที่ชื่นชอบ "งานแฮนด์เมด" และ "สินค้าสั่งตัดเฉพาะ" แบรนด์รองเท้าไทยที่มีเอกลักษณ์ด้านฝีมือช่าง (Craftsmanship) สามารถเปิดร้านค้าบนแพลตฟอร์มอีคอมเมิร์ซด้านสินค้าออกแบบอย่าง Pinkoi ซึ่งถือเป็นแพลตฟอร์มที่เป็นศูนย์กลางสินค้าดีไซน์อันดับหนึ่งของไต้หวัน

5.1.4 ความคุ้มค่าในเชิงราคาและคุณภาพ (Value for Money): รองเท้าไทยในระดับราคา 1,500 - 3,500 บาท มีศักยภาพในการแข่งขันสูงมาก เพราะเมื่อเทียบกับแบรนด์ยุโรปหรือญี่ปุ่นในคุณภาพที่ใกล้เคียงกัน แบรนด์ไทยมักจะมีราคาที่เข้าถึงได้ง่ายกว่าในขณะที่งานดีไซน์และการใช้วัสดุมีความตื่นตาตื่นใจมากกว่า ทำให้ได้รับความสนใจจากผู้บริโภคไต้หวันได้มากขึ้น

5.2 อุปสรรคและความท้าทาย

5.2.1 การแข่งขันด้านนวัตกรรมการผลิต: ไต้หวันถือเป็นมหาอำนาจด้านเครื่องจักรและวัสดุศาสตร์รองเท้า แบรนด์ไทยอาจไม่สามารถแข่งขันด้านเทคโนโลยีการผลิตขั้นสูง (เช่น พื้นรองเท้าที่ฉีดขึ้นรูปด้วยเครื่องจักร AI ความแม่นยำสูง) ได้ ดังนั้น ในระยะแรกจึงควรเน้นไปที่ "นวัตกรรมวัสดุธรรมชาติ" หรือ "นวัตกรรมการออกแบบ" แทน

5.2.2 ความรวดเร็วของกระแสแฟชั่น (Fast-shifting Trends): ผู้บริโภคไต้หวันรับข้อมูลจากหลายทิศทาง ทั้งเทรนด์จากเกาหลี ญี่ปุ่น และอเมริกา แบรนด์ไทยจึงต้องมีความคล่องตัว (Agility) ในการปรับปรุงคอลเลกชันของตัวเอง ให้มีความทันสมัยอยู่เสมอ อีกทั้งยังต้องมีการออกคอลเลกชันใหม่เป็นประจำ อย่างต่อเนื่อง

5.2.3 ต้นทุนโลจิสติกส์และการบริหารจัดการสต็อก: แม้อัตราภาษีศุลกากรจะไม่สูงมาก (ประมาณ 5-12.5%) แต่อุปสรรคเรื่องระยะเวลาการขนส่งและการจัดหาคลังสินค้าในไต้หวันอาจทำให้ต้นทุนรวมสูงขึ้น แบรนด์ไทยจึงต้องหาพันธมิตรท้องถิ่นที่แข็งแกร่งเพื่อลดค่าใช้จ่ายส่วนนี้

6. อัตราภาษีและกฎระเบียบที่สำคัญของการนำเข้าสินค้ารองเท้าเข้าสู่ตลาดไต้หวัน

อัตราภาษีศุลกากรสินค้ารองเท้า (HS-Code: 6402) อยู่ที่ 5-12.5%

และอัตราภาษีมูลค่าเพิ่ม อยู่ที่ 5%

สินค้ารองเท้าทุกประเภทที่จำหน่ายในไต้หวันจะต้องมีการติดฉลากที่ระบุข้อมูลสำคัญเป็นภาษาจีนเป็นหลัก แม้ว่าจะอนุญาตให้ใช้ภาษาต่างประเทศควบคู่กันได้ แต่ข้อมูลภาษาจีนต้องมีความครบถ้วนไม่น้อยกว่าภาษาต้นทาง รายละเอียดที่ต้องระบุบนฉลากประกอบด้วย:

6.1 ชื่อสินค้า (Name of Commodity): ระบุประเภทและชื่อรุ่นของรองเท้าอย่างชัดเจน

6.2 ข้อมูลผู้ผลิตและผู้นำเข้า: สำหรับสินค้านำเข้า ต้องระบุชื่อ ที่อยู่ และเบอร์โทรศัพท์ของผู้นำเข้า ในไต้หวันอย่างชัดเจน พร้อมทั้งระบุชื่อบริษัทและที่อยู่ของผู้ผลิตต่างประเทศ

6.3 ประเทศต้นกำเนิด (Country of Origin): การระบุ "ประเทศต้นกำเนิด" จะต้องปรากฏบนตัวสินค้าในลักษณะที่ "คงทนและไม่สามารถถอดออกได้" (Fixed and Non-removable) เช่น การปั๊มนูน การรีดด้วยความร้อน การพิมพ์ หรือการเย็บติดด้วยป้ายผ้า (Sew-on tags) ในตำแหน่งที่เห็นได้ชัดเจน การติดเพียงสติกเกอร์ที่ลอกออกได้บนกล่องหรือใต้พื้นรองเท้าไม่ถือว่าเป็นการปฏิบัติที่ถูกต้องตามกฎหมาย และอาจส่งผลให้สินค้าถูกระงับการนำเข้าที่ด่านศุลกากร

6.4 ส่วนประกอบของวัสดุ: ต้องระบุวัสดุหลักที่ใช้ทำส่วนบนของรองเท้า (Upper/Vamp) และพื้นรองเท้า (Sole)

6.5 ขนาด (Size/Measurement): ระบุขนาดตามมาตรฐานสากลหรือมาตรฐานไต้หวัน

6.6 ข้อกำหนดพิเศษสำหรับวัสดุ PU (Polyurethane): หากรองเท้าใช้พื้นรองเท้าหรือวัสดุ PU ซึ่งมีคุณสมบัติย่อยสลายได้ง่าย (Hydrolysable) จะต้องระบุ "เดือนและปีที่ผลิต" (Manufacture Year and Month) พร้อมทั้ง "คำแนะนำในการใช้งาน" (Instruction for Usage) และ "ข้อควรระวัง" (Directions) โดยกำหนดขนาดตัวอักษรหัวข้อต้องไม่เล็กกว่า 5 มิลลิเมตร และเนื้อหาไม่เล็กกว่า 3 มิลลิเมตร

นอกเหนือจากการติดฉลาก ไต้หวันยังใช้มาตรฐานแห่งชาติ (Chinese National Standards - CNS) เพื่อควบคุมคุณภาพและสารเคมีตกค้างในรองเท้า โดยเฉพาะรองเท้าหนังและรองเท้าเด็ก มีมาตรฐาน ที่สำคัญ คือ CNS 10632 สำหรับรองเท้าหนังทั่วไป และ CNS 8634 สำหรับรองเท้าลำลองหนัง

ตารางที่ 3 รายการตรวจสอบสารตกค้างในรองเท้าของไต้หวัน

รายการตรวจสอบ | เกณฑ์มาตรฐานสูงสุด | วิธีการทดสอบ |

สี Azo (Azo Dyes) | ไม่เกิน 30 mg/kg | CNS 15204 |

สารพทาเลท (Phthalates) | ไม่เกิน 0.1% (w/w) | CNS 15138 |

โครเมียม VI (Cr VI) | ไม่เกิน 3 mg/kg | CNS 15331 |

ไดเมทิลฟูมาเรต (Dimethyl Fumarate) | ไม่เกิน 0.1 mg/kg | CNS 15331 |

7. งานแสดงสินค้าที่สำคัญ

ในไต้หวันมีการจัดงานแสดงสินค้าสำหรับรองเท้าที่สำคัญ 3 งาน และงานแสดงสินค้าที่เกี่ยวข้อง 1 งาน ได้แก่

7.1 TaiSPO (Sports and Fitness Taiwan) ซึ่งเป็นงานแสดงสินค้าที่เน้นรองเท้ากีฬา แฟชั่นสปอร์ต และนวัตกรรมเพื่อสุขภาพ จัดโดย TAITRA ซึ่งเป็นหน่วยงานส่งเสริมการค้าระหว่างประเทศของรัฐบาลไต้หวัน

- Web-site: https://www.taispo.com.tw/en/index.html

- วันที่จัดงาน: 25-28 มีนาคม 2026

- สถานที่: Taipei Nangang Exhibition Center, Hall 2

7.2 Taipei Autumn/Winter Footwear Expo เป็นงานแสดงสินค้าแนวแฟชั่นรองเท้าสตรีและบุรุษเพื่อหาคู่ค้า B2B จัดโดย Tainan Leather Commercial Association

- Web-site: https://events.taiwantrade.com/shoes

- วันที่จัดงาน: เดือนกรกฎาคม 2026

- สถานที่: Taipei World Trade Center, Hall 1

7.3 TaipeiPLAS & ShoeTech Taipei หนึ่งในงานแสดงสินค้าด้านเทคโนโลยีการผลิตรองเท้าที่สำคัญที่สุดในเอเชีย จัดโดย TAITRA

- Web-site: https://www.taipeiplas.com.tw/en/index.html

- วันที่จัดงาน: 15-19 กันยายน 2026

- สถานที่: Taipei Nangang Exhibition Center, Hall 1

7.4 Creative Expo Taiwan (CET) เป็นงานแสดงสินค้าสำหรับสินค้าออกแบบโดยเฉพาะ จึงเหมาะสมเป็นอย่างยิ่งสำหรับแบรนด์ดีไซเนอร์ที่ต้องการนำผลงานมาจัดแสดง จัดโดยกระทรวงวัฒนธรรมไต้หวันและ Taiwan Design Research Institute

- Web-site: https://creativexpo.tw/en

- วันที่จัดงาน: 6-12 สิงหาคม 2026

- สถานที่: Taipei Nangang Exhibition Center, Hall 1

8. ข้อคิดเห็นและข้อเสนอแนะ

การเข้าสู่ตลาดไต้หวันไม่ใช่เพียงการส่งสินค้าไปวางจำหน่าย แต่คือการสร้างระบบนิเวศของ แบรนด์ให้กลมกลืนกับวัฒนธรรมท้องถิ่น ทั้งนี้ ก่อนเปิดตัวสินค้าในไต้หวัน แบรนด์ไทยต้องมั่นใจว่าได้จดทะเบียนเครื่องหมายการค้า (Trademark) ให้เรียบร้อย เนื่องจากในปัจจุบันมีการระบาดของสินค้าละเมิดลิขสิทธิ์และบัญชีโซเชียลมีเดียปลอมที่แอบอ้างแบรนด์ไทยที่มีชื่อเสียงเพื่อหลอกขายสินค้าคุณภาพต่ำ ซึ่งอาจทำลายชื่อเสียงของแบรนด์ในระยะยาว ดังนั้น ข้อแนะนำสำหรับการบุกตลาดรองเท้าใต้หวันของผู้ประกอบการไทย มีดังนี้

8.1 การสร้างความสัมพันธ์เชิงลึกและความเชื่อใจ

ในวัฒนธรรมธุรกิจไต้หวัน ความเชื่อใจ (Cheng Xin) คือรากฐานของทุกอย่าง การมีพันธมิตรที่เป็นตัวแทนจำหน่ายในพื้นที่ (Local Agent) ไม่ใช่เพียงเพื่อกระจายสินค้า แต่เพื่อเป็นการ "รับรอง" แบรนด์ไทย ในสายตาของผู้ค้าปลีกและห้างสรรพสินค้า ระบบความสัมพันธ์แบบ "สามฝ่าย" (Branding-OEM-Machinery) ที่ไต้หวันใช้ เป็นแบบอย่างของการสร้างความร่วมมือที่ยั่งยืน ซึ่งแบรนด์ไทยควรศึกษาและเข้าใจระบบดังกล่าวเพื่อสร้างความมั่นคงในซัพพลายเชน

8.2 การปรับตัวให้เข้ากับท้องถิ่น (Localization)

การทำ Localization ในไต้หวันไม่ได้หมายถึงแค่การแปลภาษา แต่คือการปรับ "บริบท" ทั้งหมด ทั้งในด้านภาษา ซึ่งต้องใช้ภาษาจีนตัวเต็ม (Traditional Chinese) เท่านั้น การใช้ภาษาจีนตัวย่อ (Simplified Chinese) อาจสร้างภาพลักษณ์เชิงลบหรือทำให้ผู้บริโภครู้สึกว่าแบรนด์ไม่ใส่ใจตลาดไต้หวันโดยเฉพาะ สำหรับการทำการตลาด ก็ควรปรับเนื้อหา (Content) ให้เข้ากับวันหยุดหรือเทศกาลของไต้หวัน เช่น วันคนโสด (11.11) หรือเทศกาลลดราคาในห้างสรรพสินค้าช่วงปลายปี (Anniversary Sales) ซึ่งเป็นช่วงที่ผู้บริโภคไต้หวันมีการใช้จ่ายสูงสุด

8.3 การเลือกช่องทางการจำหน่ายที่เหมาะสม

สำหรับการเริ่มต้นเข้าสู่ตลาดไต้หวัน ขอแนะนำให้ใช้กลยุทธ์ "Online to Offline" (O2O) โดยสามารถเริ่มต้นจากการเปิดร้านออนไลน์ที่ Pinkoi เพื่อสร้างฐานแฟนคลับในกลุ่มผู้ที่ชื่นชอบดีไซน์ ก่อนที่จะต่อยอดไปยังช่องทางตลาดแบบออฟไลน์ที่มีชื่อเสียง คือ ห้างสรรพสินค้า Eslite ซึ่งเป็นห้างสรรพสินค้าและร้านหนังสือ หรือห้างงสรรพสินค้า Shinkong Mitsukochi และห้างงสรรพสินค้า SOGO ที่ผู้บริโภคไต้หวันกลุ่มพรีเมียมและมีสไตล์ นิยมไปเดินเล่นและจับจ่ายซื้อสินค้า การมี Pop-up Store หรือ การวางขายในโซนไลฟ์สไตล์ของห้างเหล่านี้ จะช่วยยกระดับภาพลักษณ์แบรนด์ไทยได้เป็นอย่างดีเยี่ยม

หมายเหตุ: แหล่งข้อมูลเพิ่มเติมสำหรับผู้ส่งออกไทยที่ต้องการทราบข้อมูลเพิ่มเติม สามารถค้นหาได้ ดังนี้

-Taiwan External Trade and Development Council http://www.taiwantrade.com.tw/MAIN/

-Bureau of Foreign Trade, Taiwan https://fbfh.trade.gov.tw/fb/web/queryBasicf.do

-Importers and Exporters Association Of Taipei https://www.ieatpe.org.tw/en/member.html

-Taiwan Yellow Pages http://www.taiwan-yellowpages.com.tw/

-----------------------------------------

รายงานโดย สำนักงานส่งเสริมการค้าในต่างประเทศ ณ กรุงมะนิลา (ส่วนที่ 2)

โทร. 886-2-2723 1800 โทรสาร. 886-2-2723 1821

อีเมล์ thaicom.taipei@msa.hinet.net