นาย Tobias Zöller เปิดเผยว่า ปัจจุบันการหาซื้อบ้านสักหลังในเยอรมนีนับเป็น “เรื่องที่ยากลำบากเลือดตาแทบกระเด็น” โดยจริงๆ แล้ว นาย Zöller เป็นผู้ก่อตั้งและกรรมการผู้จัดการบริษัทสตาร์ทอัพทางการเงิน ด้วยวัย 43 ปี ได้กล่าวเพิ่มเติมว่า “ราคาบ้านในแถบ Rhein-Main แพงจนไม่น่าเชื่อ” และเป็นประสบการณ์ตรงของ Zöller เพราะตั้งแต่ที่ภรรยาของ Zöller คลอดลูกคนที่ 2 ครอบครัวของเขาตั้งใจที่จะย้ายออกจากอพาร์ทเมนต์ที่เคยเช่าอยู่ในเมืองแฟรงก์เฟิร์ต ซึ่ง Zöller เล่าต่อว่า “ตอนเย็น ๆ หลังเลิกงาน ทั้งเขาและภรรยามักจะมานั่งคำนวณต้นทุนการซื้อบ้านสักหลังด้วยกัน” ซึ่งสุดท้ายแล้ว ครอบครัวของ Zöller ได้ตัดสินใจซื้ออพาร์ทเมนต์ในโครงการบ้านจัดสรร ภายในเมือง Bad Vilbel โดยที่ซื้อเป็นอพาร์ทเมนต์ชั้นล่างขนาด 110 ตารางเมตร พร้อมสวนและที่จอดรถ ซึ่งนอกจากต้นทุนการซื้ออพาร์ทเมนต์แล้ว Zöller ต้องเตรียมเงินสำหรับเป็นค่าภาษีการโอนทรัพย์สิน (Grunderwerbsteuer) ที่มีมูลค่าสูงกว่า 40,000 ยูโรอีกด้วย

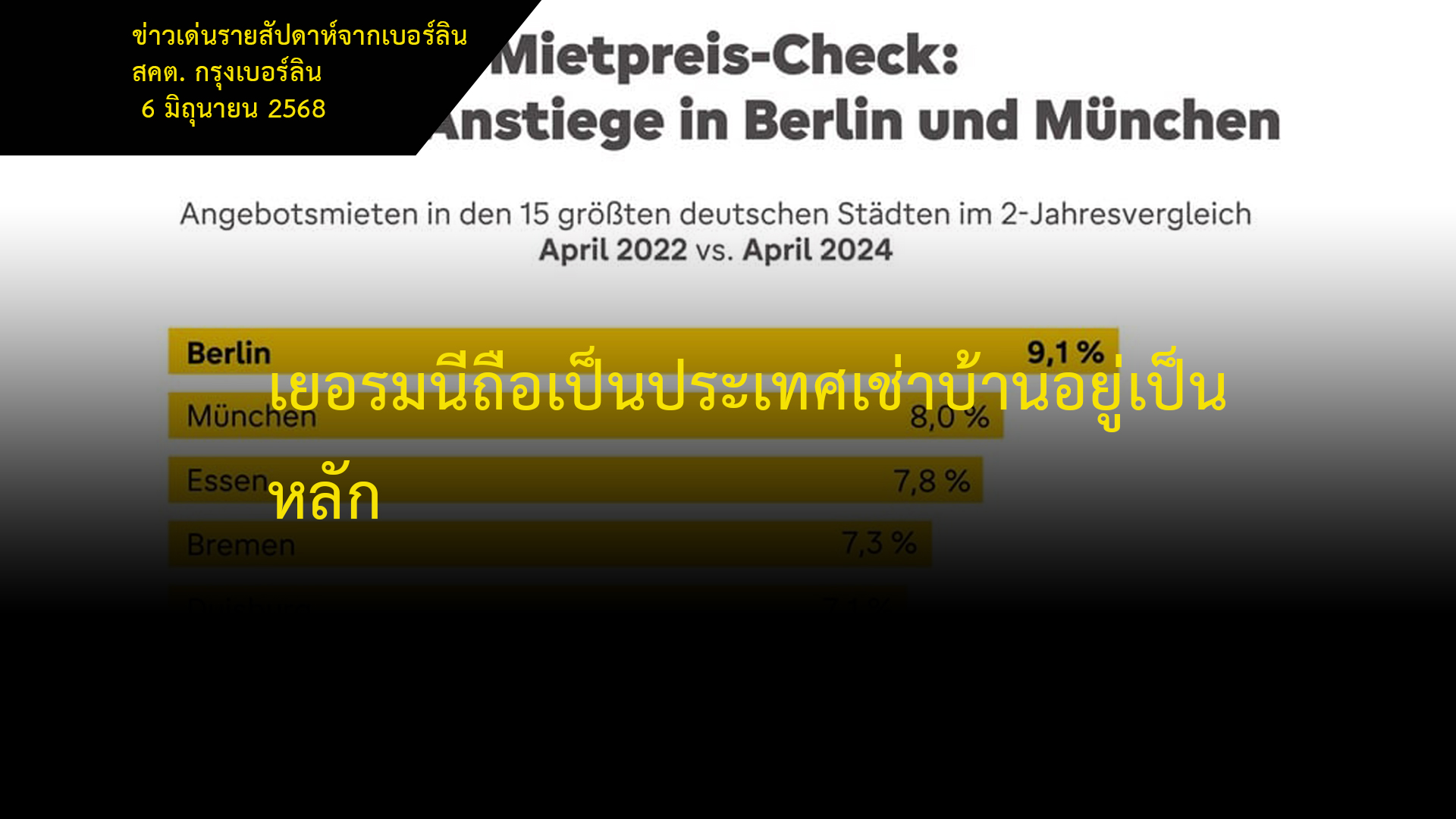

แน่นอนที่สุดที่ การจะเป็นเจ้าของบ้านสักหลังสามารถช่วยแก้ไขปัญหาการขาดแคลนที่อยู่อาศัย และช่วยสร้างความมั่นคง รองรับการเกษียณอายุอีกด้วย อย่างไรก็ตาม ในเยอรมนี เรียกได้ว่าเป็นประเทศของผู้เช่าที่อยู่อาศัยจำนวนมาก โดยจากการสำรวจสำมะโนประชากรครั้งล่าสุดพบว่า กว่า 44% ของประชากรเป็นเจ้าของบ้านและอพาร์ตเมนต์ ซึ่งรัฐบาลชุดใหม่ที่ประกอบด้วยกลุ่ม “Union” (CDU , CSU และ SPD) ต้องการเพิ่มสัดส่วนของการเป็นเจ้าของบ้านให้เพิ่มขึ้น โดยในข้อตกลงหรือ MOU เพื่อการจัดตั้งรัฐบาล (Koalitionsvertrag) มีเพียงแถลงการณ์ที่คลุมเครือถึงการเพิ่มอัตราการเป็นเจ้าของบ้านว่า ประชาชนจำนวนมากควรจะสามารถอาศัยอยู่ในบ้านของตัวเองได้ ซึ่งใน MOU ได้เขียนเกี่ยวกับ “ความช่วยเหลือเริ่มต้นการในการเป็นเจ้าของบ้าน (Starthilfe Wohneigentum)” วัตถุประสงค์นี้มีเป้าหมายเพื่อทำให้ประชาชนสามารถเป็นเจ้าของบ้านได้ง่ายยิ่งขึ้นโดยเฉพาะสำหรับครอบครัว ซึ่งมีความเป็นไปได้ที่รัฐบาลจะ“ปรับปรุงมาตรการด้านภาษี” อีกด้วย ซึ่งความเป็นจริงที่ไม่สามารถปฏิเสธได้ในปัจจุบันภาษีการโอนทรัพย์สินเป็นปัจจัยหลักด้านต้นทุนด้านค่าใช้จ่ายเพิ่มเติมในการซื้ออสังหาริมทรัพย์ โดยเป็นการชำระเงินครั้งเดียว และเป็นเงินที่รัฐต่าง ๆ ได้รับโดยอัตโนมัติซึ่งรัฐต่าง ๆ ยังสามารถกำหนดอัตราภาษีดังกล่าวได้เองอีกด้วย โดยอัตราภาษีขึ้นอยู่กับรัฐต่าง ๆ อยู่ระหว่าง 3.5 – 6.5% ของราคาที่ดิน และ/หรืออสังหาริมทรัพย์ นอกจากนี้ ยังมีค่าคอมมิชชั่นสำหรับนายหน้า ค่าธรรมเนียมการรับรองเอกสาร และค่าธรรมเนียมการจดทะเบียนที่ดินอีกด้วย ต้นทุนด้านค่าใช้จ่ายเพิ่มเติมในการซื้ออสังหาริมทรัพย์โดยปกติจะเป็นเงินที่ผู้ที่ต้องการจะเป็นเจ้าของอสังหาริมทรัพย์ต้องเตรียมไว้ล่วงหน้านอกเหนือจากเงินกู้ สิ่งเหล่านี้จึงถือเป็นอุปสรรคในการซื้ออสังหาริมทรัพย์เพื่อการอยู่อาศัยมาเป็นทรัพย์สินนั่นเอง

นาง Ina Scharrenbach รัฐมนตรีว่าการกระทรวงก่อสร้างของรัฐ Nordrhein-Westfalen (NRW) ให้สัมภาษณ์ต่อสำนักข่าว Handelsblatt ว่า “นักการเมืองมักพูดว่า เขาต้องการสานฝันในการเป็นเจ้าของบ้านของประชาชนให้เป็นจริง” แต่สำหรับครอบครัวเล็ก ๆ ที่ต้องการสร้างบ้านสักหลัง พวกเขามักมองหาบ้านราคา 500,000 ยูโร โดยจำเป็นต้องมีเงินออมก่อน 100,000 ยูโร ถึงจะริขอกู้เงินจากธนาคารได้ ซึ่ง นักการเมืองจากพรรค CDU กล่าวว่า ตัวเลขดังกล่าวสะท้อนให้เห็นว่า อย่างน้อย ๆ ก่อนที่คนจะซื้อบ้างสักหลัง จำเป็นต้องมีเงินออม/เงินทุนสูงสัก 20% ของราคาอสังหาริมทรัพย์ก่อน แล้ว “ครอบครัวหนุ่มสาวที่ไหนจะสามารถจัดการเรื่องนี้ได้?” โดยนาง Scharrenbach เสนอแนะวิธีแก้ปัญหาดังกล่าวไว้สองทาง กล่าวคือ (1) “เงินช่วยเหลือในการซื้อหาอสังหาริมทรัพย์ของรัฐ” สำหรับครอบครัวหนุ่มสาว น่าจะคุ้มค่าที่จะพิจารณาการให้การค้ำประกันจากรัฐบาล และทำให้เงินทุนก่อสร้างของพวกเขามีความมั่นคงขึ้น “เพื่อช่วยให้คนกลุ่มนี้เอาชนะอุปสรรคด้านความไม่เท่าเทียมกันได้” และ (2) “การลดหย่อนภาษีทรัพย์สินซึ่งเป็นไปได้หรือไม่ ถ้ารัฐบาลอนุญาตให้เจ้าของบ้านนำดอกเบี้ยเงินกู้มาหักลดหย่อนภาษีได้” ซึ่ง Scharrenbach กล่าวต่อว่า “นี่จะเป็นการตอบโจทย์ของ ‘ชาวบ้าน’ ได้มากที่สุด และในเวลาเดียวกันก็จะช่วยส่งเสริมให้ภาคธุรกิจก่อสร้างสามารถเติบโตได้อย่างแท้จริงและยั่งยืน” NRW เองก็กำลังปรับปรุงกรอบการผลักดันเพื่อให้การเป็นเจ้าของบ้านเป็นเรื่องง่ายยิ่งขึ้น อย่างไรก็ตาม ปัจจุบันรายละเอียดยังไม่ชัดเจนเพียงพอต่อการประกาศออกมาอย่างเป็นทางการ ในรัฐ Hessen ซึ่งเป็นรัฐที่ครอบครัว Zöller กำลังดำเนินการเพื่อให้บรรลุความฝันในการเป็นเจ้าของบ้านของตนเอง กำลังดำเนินตามแนวทางของตนเองเช่นกัน ในขณะที่ครอบครัว Zöller กำลังคำนวณเงินเพื่อซื้อบ้าน นาย Zöller อธิบายว่า “เราได้เรียนรู้เกี่ยวกับโครงการ Hessengeld” ตั้งแต่ปีที่ผ่านมารัฐบาลของรัฐ Hessen ที่ประกอบด้วยพรรค CDU และ SPD ได้กำหนดโครงการสนับสนุนผู้ซื้อบ้านหลังแรกภายใต้ชื่อ Hessengeld (เงินของรัฐ Hessen) โดยรัฐ Hessen จ่ายเงินคืนบางส่วนหรือทั้งหมดของเงินภาษีการโอนอสังหาริมทรัพย์ที่เกิดขึ้นภายในระยะเวลา 10 ปี ในด้านนาย Alexander Lorz (CDU) รัฐมนตรีกระทรวงการคลังของรัฐ Hessen อธิบายว่า ด้วยวิธีการนี้ “เราสามารถเพิ่มอัตราการเป็นเจ้าของบ้าน และส่งเสริมความมั่นคงในสังคมอย่างมีเสถียรภาพในระยะยาว” ขึ้นมา

โครงการง่าย ๆ ที่ไม่ซับซ้อนของรัฐ Hessen ซึ่งมีการให้เงินอุดหนุน 10,000 ยูโร ต่อผู้ซื้ออสังหาฯ และอีก 5,000 ยูโร ต่อเด็กเมื่อมีการซื้ออสังหาริมทรัพย์เพื่ออยู่อาศัยเอง หมายความว่า ครอบครัวที่มีสมาชิก 4 คน จะสามารถรับคืนภาษีได้สูงถึง 30,000 ยูโร เลยทีเดียว ตามข้อมูลของธนาคารเศรษฐกิจและโครงสร้างพื้นฐานประจำรัฐ Hessen มี (WIBank – Wirtschafts- und Infrastrukturbank Hessen) ผู้รับหน้าที่ดำเนินการโครงการดังกล่าวแจ้งให้ทราบว่า มีครัวเรือนเกือบ 2,600 ครัวเรือน ที่ได้รับการสนับสนุนในปีแรกของโครงการ โดยมีปริมาณการอนุมัติรวมกันสูงถึง 41 ล้านยูโร อย่างไรก็ตาม รัฐบาลของรัฐ Hessen ตั้งเป้าว่า มีความเป็นไปได้ที่จะมีผู้ได้รับการสนับสนุนภายใต้โครงการดังกล่าวจะมีประมาณ 20,000 ครัวเรือนต่อปี ดังนั้น เห็นได้ชัดว่า ยังต้องเร่งผลักดันโครงการดังกล่าว นอกจากนี้ ในรัฐ Hessen มีการเรียกเก็บภาษีการโอนทรัพย์สินที่ค่อนข้างสูง หรืออยู่ที่ 6% ของราคาซื้อขายที่ดินหรืออสังหาริมทรัพย์ โดยในรัฐ Thüringen ได้ลดอัตราภาษีดังกล่าวแล้ว โดยอัตราภาษีได้รับการลดลงจาก 6.5% เหลือ 5% ตั้งแต่วันที่ 1 มกราคม 2024 เป็นต้นมา เพื่อบรรเทาปัญหาให้กับผู้ซื้ออสังหาฯ อย่างไรก็ตามการลดอัตราภาษีดังกล่าว ถือเป็นข้อยกเว้นเฉพาะรัฐ Thüringen เท่านั้น นอกจากนี้ รัฐ Thüringen ยังมีโครงการสนับสนุนครอบครัวที่มีเด็กในการซื้อบ้านหลังแรกในรัฐ Thüringen อีกด้วย ในขณะนี้ ยังไม่ชัดเจนว่า รัฐบาลกลางเยอรมันชุดใหม่กำลังวางแผนอะไรภายใต้หัวข้อ “Starthilfe Wohneigentum” นาย Michael Voigtländer นักเศรษฐศาสตร์ด้านอสังหาริมทรัพย์มองว่า ข้อความใน MOU ที่ควรปรับปรุง “มาตรการภาษี” ในการจัดซื้อที่อยู่อาศัยสำหรับครอบครัวด้วยนั้นเป็นเรื่องแปลกประหลาดไม่ปกตินัก ผู้เชี่ยวชาญจากสถาบันเศรษฐศาสตร์เยอรมนี (IW – das Institut der deutschen Wirtschaft) กล่าวว่า “เนื่องจากโดยปกติแล้วทรัพย์สินที่ในรูปที่อยู่อาศัยที่ผู้เสียภาษีอาศัยอยู่เองนั้น จะไม่ได้ถูกนำมาพิจารณาเข้ากับการคำนวณภาษีในเยอรมนี การกล่าวถึงภาษีที่เกี่ยวข้องกับเรื่องดังกล่าวจึงเป็นเรื่องที่น่าประหลาดใจมาก” นอกจากนี้ นาย Voigtländer ยังยากที่จะจินตนาการได้ว่า รัฐบาลกลางฯ จะนำค่าเสื่อมราคาหรือการพิจารณาภาษีที่เป็นดอกเบี้ยสำหรับเจ้าของที่อยู่อาศัยมาใช้คำนวณ เขากล่าวโดยสรุปว่า “พวกคุณคงไม่ต้องไปจริงจังกับประโยคนี้ของรัฐบาลฯ มากนัก” อย่างไรก็ตามนาย Voigtländer กลับเห็นว่า การที่รัฐบาลกลางเยอรมันในปัจจุบันไม่มีแนวโน้มที่จะทำปฏิรูปภาษีการโอนทรัพย์สิน (Grunderwerbsteuer) นั้นเป็นปัญหาที่ทำให้คนไม่กล้าตัดสินใจซื้อหาอสังหาฯ มากกว่า “การลดหย่อนหรือการให้ส่วนลดอัตราภาษีดังกล่าวจะทำให้คนจำนวนมากเข้าถึงการเป็นเจ้าของอสังหาฯ ได้ง่ายขึ้น เนื่องจากพวกเขาไม่ต้องมีค่าใช้จ่ายเริ่มต้นที่สูงเกินไป” ในเรื่องการปฏิรูปภาษีการโอนทรัพย์สิน (Grunderwerbsteuer) เป็นสิ่งจำเป็นอย่างยิ่ง

จาก Handelsblatt 6 มิถุนายน 2568