ข้อมูลการค้าออนไลน์ข้ามพรมแดนประเทศสาธารณรัฐตุรกี (Cross-Border E-Commerce)

- บทสรุปผู้บริหาร (Executive Summary)

การทำธุรกิจอีคอมเมิร์ซได้เข้ามามีบทบาทสำคัญในภาคธุรกิจของตุรกี โดยในปี 2024 มีปริมาณการค้าในระบบดังกล่าวเพิ่มขึ้นจากปีก่อนหน้าร้อยละ 61.7 หรือคิดเป็นมูลค่า 3 ล้านล้านตุรกีลีร่า หรือประมาณ 69 พันล้านเหรียญสหรัฐฯ บริษัทห้างร้านในตุรกีได้หันมาให้ความสำคัญกับการค้าขายด้วยระบบอีคอมเมิร์ซ โดยในประเทศตุรกีมีบริษัท ร้านค้าหรือองค์กรที่ดำเนินการด้านอีคอมเมิร์ซในตุรกีทั้งหมด 559,412 ราย ประกอบด้วย 1. ร้านค้าและองค์กรบนตลาดอีคอมเมิร์ซ 559,412 ราย 2. ร้านค้าที่จดทะเบียนร่วมกับ ETBIS 46,042 ราย 3. องค์กรที่ประกอบการทั้งบนเว็บไซต์และตลาด 54,683 ราย โดยสามารถแบ่งภาคธุรกิจที่มีการค้าด้วยระบบอีคอมเมิร์ซที่มีการใช้จ่ายมากที่สุด ได้แก่ เครื่องใช้ไฟฟ้าในบ้านและเครื่องใช้ไฟฟ้าในครัวเรือนขนาดเล็ก โดยมีมูลค่า 233 พันล้านตุรกีลีร่า ตามมาด้วยสินค้าอิเล็กทรอนิกส์ที่ 135 พันล้านตุรกีลีร่า และสินค้าประเภทเสื้อผ้า รองเท้า และเครื่องประดับที่ 127 พันล้านตุรกีลีร่า

ข้อมูลทั่วไป (Country Overview in 2024)

ข้อมูลขนาดเศรษฐกิจของประเทศ (GDP)

- GDP: 1.7 พันล้านเหรียญสหรัฐฯ

- GDP Growth: 3.5 %

- Independent annual gross domestic product increased by 3.3% in 2025(Forecast)

- The Gross Domestic Product (GDP) in Turkey expanded 3.7% in 2025

- การลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) ในประเทศตุรกี ในปี 2026 จะพุ่งแตะระดับ 1.5 - 1.8 หมื่นล้านเหรียญสหรัฐ ซึ่งเป็นการเติบโตที่ต่อเนื่องมาจากปี 2025

ข้อมูลสถิติเชิงภูมิศาสตร์ประชากร (Age/Gender/Education/Etc.)

- ประชากรของตุรกีมีประมาณ 85.37 ล้านคน

- มีสัดส่วนประชากรชายประมาณ 42.73 ล้านคน ของจำนวนประชากร และมีสัดส่วนประชากรหญิงประมาณ 42.63 ล้านคน

- ประชากรของตุรกีมีประมาณ 87.81 ล้านคน เป็นชาวเติร์ก 70-75% ชาวเคิร์ด,18-19% อื่นๆ เช่น เซอร์ซาสเซียน, ซาซา บอสเนีย, จอร์เจีย, อัลเบเนีย 6-12% อัตราส่วน ประชากรจำแนกตามอายุ : วัยเด็ก (0-14 ปี) 21,4% วัยรุ่นถึงวัยกลางคน (15-64 ปี) 68.3% และวัยชรา (65 ปีขึ้นไป) 10.2%

- อัตราการเกิดในปี 2024 937,559 คน โดยค่าเฉลี่ยการเกิด 1.46 คน ต่อผู้หญิงหนึ่งคน ถือว่าต่ำที่สุดในประวัติศาสตร์ตุรกี

- อัตราการตายในปี 2024 489,361 คน เพศชาย 54.8% และเพศหญิง 45.2%

- ประชากรกว่าร้อยละ 93 จากจำนวนประชากร อาศัยอยู่ในเมือง ในขณะที่ร้อยละ 7 อาศัยอยู่ในชนบท

- ภาษา : ภาษาตุรกี(ภาษาราชการ) และภาษาเคิร์ด

- ศาสนา : ศาสนาอิสลาม 89-92% ไม่นับถือศาสนา 7-10% และอื่นๆ 0.2-05% ของจำนวนประชากร

- การศึกษา : อัตราผู้สำเร็จการศึกษาในระดับอุดมศึกษาอยู่ที่ร้อยละ 25.3 และอยู่ในกลุ่มประชากรช่วงอายุ 25-34 ปี ขึ้นไป

ข้อมูลระดับรายได้ต่อหัวของประชากร (GDP per Capita)

- GDP Per Capita : 15,665.94 ดอลลาร์สหรัฐฯ (2024) โดยคาดการณ์ว่าสิ้นปี 2025 จะอยู่ที่ 18,230 ดอลลาร์สหรัฐฯ

ข้อมูลผู้ใช้งาน (Population/Internet Users/Mobile User/Online Shoppers)

- ในปี 2026 มีผู้ใช้อินเทอร์เน็ตอายุระหว่าง 16-74 ปี มีอัตราการเข้าถึงอินเทอร์เน็ตของตุรกีอยู่ที่ร้อยละ 90.9

ในปี 2026 อัตราการใช้อินเทอร์เน็ตของเพศชายอยู่ที่ 93.6% ขณะที่เพศหญิงอยู่ที่ 88.2%

ในปี 2026 ตุรกีมีผู้ใช้อินเทอร์เน็ตผ่านโทรศัพท์มือถือคิดเป็น 76.5% และมีการสมัครใช้บริการอินเทอร์เน็ตโทรศัพท์มากกว่า 99 ล้านบัญชี ซึ่งถือว่ามากกว่าจำนวนประชากรของประเทศ

- มกราคม 2026 ประเทศตุรกีมีผู้ใช้งานสื่อสังคมออนไลน์จำนวน 62.3 ล้านคน คิดเป็นสัดส่วนร้อยละ 70.9 ของจำนวนประชากรทั้งหมด

- จากจำนวนผู้ใช้งานอินเทอร์เน็ตนั้น 80 คนจาก 100 คนนั้น ใช้งานสื่อสังคมออนไลน์อย่างต่อเนื่อง

ผู้ให้บริการเครือข่ายโทรศัพท์สามรายใหญ่ของตุรกีคือ Turkcell จำนวนผู้ใช้งาน 39.03 ล้านคน คิดเป็น 40% Turk Telekom จำนวนผู้ใช้งาน 30.81 ล้านคน คิดเป็น 31% Vodafone จำนวนผู้ใช้งาน 29.30ล้านคน คิดเป็น 29%

ข้อมูลระบุว่า ในช่วงต้นปี 2024 ประเทศตุรกีมีผู้ใช้งานสื่อสังคมออนไลน์ที่มีอายุ 18 ปีขึ้นไปจำนวน 54.30 ล้านคน ซึ่งคิดเป็นสัดส่วนร้อยละ 86.8 ของประชากรทั้งหมดในกลุ่มอายุ 18 ปีขึ้นไป

ในช่วงต้นปี 2026 ประเทศตุรกีมีผู้ใช้งาน Facebook จำนวน 34.8 ล้านคน

รายงานจากสถาบันสถิติแห่งชาติตุรกีระบุว่า คนตุรกีนิยมใช้สื่อสังคมออนไลน์ คิดเป็น Instagram 89.5% WhatsApp 88.9% YouTube 78% Facebook 68.6% Tiktok 57.9% และ X 58.7%

ข้อมูลด้านโครงสร้างโทรคมนาคมและดิจิทัลที่เกี่ยวข้อง (Digital Infrastructure)

ความเร็วเฉลี่ยของอินเทอร์เน็ตโทรศัพท์เคลือที่ อยู่ที่ 73 Mbps

ความเร็วเฉลี่ยของอินเทอร์เน็ตบ้าน อยู่ที่ 65-70 Mbps

โครงสร้างพื้นฐานดิจิทัลของตุรกีกำลังอยู่ในช่วงการเปลี่ยนแปลงครั้งสำคัญ โดยเฉพาะเป้าหมายการเปลี่ยนผ่านสู่ระบบ 5G ในปี 2026 และการขยายเครือข่ายไฟเบอร์ออปติก

ภายใต้โครงการ "ระดมพลไฟเบอร์" ตุรกีได้ขยายโครงสร้างพื้นฐานจนมีความยาวเทียบเท่ากับการล้อมรอบโลกถึง 16 รอบ ความยาวรวม 657,000 กิโลเมตร (ณ สิ้นปี 2025) อัตราการเติบโต เติบโตประมาณ 11.7% ต่อปี การเข้าถึงครัวเรือน ครอบคลุมแล้วกว่า 34.3 ล้านครัวเรือน เป้าหมายปี 2028 รัฐบาลตั้งเป้าขยายโครงสร้างพื้นฐานให้ถึง 850,000 กิโลเมตร

- ตุรกีได้เริ่มกำหนดการอย่างเป็นทางการสำหรับเทคโนโลยี 5G ที่จะมาปฏิวัติการสื่อสารเคลื่อนที่ วันเริ่มใช้งาน 5G มีแผนจะปล่อยสัญญาณ 5G ในเชิงพาณิชย์ครั้งแรกในวันที่ 1 เมษายน 2026 สถานะ 4.5G ปัจจุบัน สถานีฐานส่วนใหญ่รองรับ 4.5G โดย 58% ของสถานีฐาน LTE เชื่อมต่อด้วยระบบไฟเบอร์แล้ว เพื่อเตรียมพร้อมสำหรับ 5G จำนวนผู้ใช้งาน มีผู้ใช้บริการมือถือ 99.1 ล้านราย (คิดเป็นอัตราการเข้าถึงประมาณ 115% ของประชากร)

- การกระจายตัวของผู้ใช้งานอินเทอร์เน็ตตามประเภทโครงสร้างพื้นฐาน จำนวนผู้ใช้บรอดแบนด์รวม: 98.2 ล้านราย อินเทอร์เน็ตไฟเบอร์: แตะระดับ 9.3 ล้านราย (เพิ่มขึ้น 26% ต่อปี ซึ่งเป็นสถิติสูงสุดใหม่) xDSL (สายทองแดง): 9.2 ล้านราย (เป็นครั้งแรกที่ไฟเบอร์แซงหน้าสายทองแดง) Cable Internet: 1.5 ล้านราย

- อินเทอร์เน็ตบ้าน (Fixed Internet): ความเร็วเฉลี่ยในการดาวน์โหลดเพิ่มขึ้นมาอยู่ที่ช่วง 65-70 Mbps โดยแพ็กเกจความเร็ว 100 Mbps ขึ้นไป มีผู้ใช้งานเพิ่มขึ้นมากกว่า 20% ทุกปี ความหน่วง (Latency): คาดว่าการมาของ 5G จะลดค่าความหน่วงจากเดิม 30-40 ms ลงเหลือเพียง 1-5 ms

- โครงสร้างพื้นฐานส่วนใหญ่บริหารจัดการโดย 3 องค์กรหลัก Türk Telekom: ถือครองโครงข่ายไฟเบอร์ประมาณ 80% ของประเทศ (496,000 กม.) Turkcell Superonline: ผู้ให้บริการเอกชนรายใหญ่ที่สุดที่ขยายโครงข่ายไฟเบอร์อิสระของตนเองอย่างต่อเนื่อง Türksat: ให้บริการอินเทอร์เน็ตความเร็วสูงผ่านโครงสร้างพื้นฐานเคเบิลทีวี

ข้อมูลความเป็นอยู่และค่านิยมพฤติกรรมการกินอยู่ใช้ในภาพรวมของคนในประเทศ (Consumer Behaviors)

- เน้นความคุ้มค่า (Value-Conscious): เนื่องจากสภาวะเงินเฟ้อ ผู้บริโภคส่วนใหญ่จึงอ่อนไหวต่อราคา (Price-sensitive) มากขึ้น มีการเปรียบเทียบราคาจากหลายแหล่งก่อนตัดสินใจซื้อ และให้ความสำคัญกับโปรโมชั่น ส่วนลด และของแถมเป็นพิเศษ

- สินค้าที่นิยมสูงสุด: กลุ่มสินค้า เสื้อผ้าและแฟชั่น (Clothes & Accessories) ยังคงครองแชมป์อันดับหนึ่ง (กว่า 71% ของผู้ซื้อออนไลน์) ตามมาด้วยสินค้าอุปโภคบริโภค (FMCG) และอุปกรณ์อิเล็กทรอนิกส์

- เทรนด์สินค้าออร์แกนิกและยั่งยืน: เริ่มมีกลุ่มผู้บริโภค (ราว 40%) ที่ยอมจ่ายแพงกว่าเพื่อสินค้าที่มีคุณภาพสูง สินค้าท้องถิ่น หรือสินค้าที่เป็นมิตรต่อสิ่งแวดล้อม (Zero-waste)

- สมาร์ทโฟนคือหัวใจหลัก: กว่า 89% ของการช้อปปิ้งออนไลน์ในตุรกีทำผ่านสมาร์ทโฟน ดังนั้นแอปพลิเคชันที่ใช้งานง่ายและรวดเร็วจึงมีผลอย่างมากต่อการตัดสินใจ

- Social Commerce: การซื้อขายผ่าน Social Media เช่น Instagram และ TikTok เติบโตขึ้นอย่างมาก รวมถึงเทรนด์การขายผ่าน Live Streaming ที่กำลังได้รับความนิยม เพราะสร้างความบันเทิงและปฏิสัมพันธ์ได้แบบเรียลไทม์

- Quick Commerce: คนในเมืองใหญ่ (โดยเฉพาะอิสตันบูล) เสพติดความเร็วในการส่งสินค้า โดยเฉพาะกลุ่มของสดและของชำ (E-Grocery) ที่ต้องการการจัดส่งภายในเวลาไม่กี่นาที

- วัฒนธรรมการผ่อนชำระ (Instalment Culture): บัตรเครดิตเป็นช่องทางหลัก (ประมาณ 59%) แต่อัตลักษณ์ที่ชัดเจนของตุรกีคือ "การผ่อนชำระ" แม้จะเป็นสินค้าชิ้นเล็กๆ ก็ตาม

- การเติบโตของ Digital Wallet: มีการใช้กระเป๋าเงินดิจิทัลและบริการ Buy Now Pay Later (BNPL) เพิ่มขึ้นอย่างต่อเนื่อง

- ความคาดหวังด้านการส่ง: ผู้บริโภคกว่า 62% มองว่า "ค่าส่งฟรี" เป็นปัจจัยหลักที่ทำให้เลือกซื้อ และเริ่มมีความคาดหวังเรื่องการจัดส่งภายในวันเดียว (Same-day delivery) ในพื้นที่เขตเมือง

- ข้อมูลตลาดออนไลน์ (E-Commerce Market)

ภาพรวมและแนวโน้มการค้าออนไลน์ของประเทศ (E-Commerce Ecosystem Overview)

ในช่วง 6 เดือนแรกของปี 2023 มีปริมาณการค้าในระบบดังกล่าวเพิ่มขึ้นถึงร้อยละ 109.7 คิดเป็นมูลค่า

ข้อมูลสถิติจากกระทรวงพาณิชย์ของตุรกี (Ministry of Trade) และระบบ ETBİS (Electronic Commerce Information System) แสดงให้เห็นถึงความแตกต่างระหว่างผู้ประกอบการที่จดทะเบียนอย่างเป็นทางการกับผู้ประกอบการทั้งหมดในระบบนิเวศอีคอมเมิร์ซ สถิติล่าสุด (ข้อมูลปี 2024 - ต้นปี 2026) ตามรายงาน "E-Commerce Outlook in Türkiye" ฉบับล่าสุด ข้อมูลตัวเลขผู้ประกอบการมีการแบ่งประเภทไว้อย่างชัดเจน ผู้ประกอบการอีคอมเมิร์ซทั้งหมดรวมทุกรูปแบบ (Marketplace, Own Site, Social Commerce) โดยประมาณ 600,800 ราย ผู้ประกอบการที่ลงทะเบียนกับ ETBIS เฉพาะผู้ที่มีเว็บไซต์ของตัวเองหรือมีแพลตฟอร์มกลาง ประมาณ 35,000-40,000 ราย และผู้ประกอบการที่ขายผ่าน Marketplace อย่างเดียว ส่วนใหญ่เป็น SME ที่ขายผ่าน Trendyol, Hepsiburada ฯลฯ

- ผู้ประกอบการที่ลงทะเบียนกับ ETBİS ตามกฎหมายของตุรกี ไม่ใช่ "ทุกคน" ที่ต้องลงทะเบียนกับ ETBİS ผู้ที่ต้องลงทะเบียนคือ

- Service Providers (SPs): ร้านค้าที่มีเว็บไซต์ขายของเป็นของตัวเอง Intermediary Service

- Providers (ISPs): ผู้ให้บริการแพลตฟอร์มตลาดกลาง (Marketplaces)

- สถิติ: กลุ่มนี้มีจำนวนน้อยกว่า (ประมาณ 6-7% ของผู้ค้าทั้งหมด) แต่เป็นกลุ่มที่สร้างโครงสร้างพื้นฐานดิจิทัลและได้รับความน่าเชื่อถือสูงจากตราสัญลักษณ์ ETBİS บนหน้าเว็บ

- ผู้ประกอบการที่ไม่ได้ลงทะเบียน (แต่ทำธุรกิจอย่างถูกกฎหมาย) ผู้ค้าส่วนใหญ่ในตุรกีจัดอยู่ในกลุ่มนี้ เนื่องจากใช้ช่องทางอื่นที่ไม่เข้าข่ายต้องจดทะเบียน ETBİS โดยตรง:

การขายผ่าน Marketplace: ผู้ค้ากว่า 472,000 ราย ดำเนินธุรกิจผ่านแพลตฟอร์มกลางอย่างเดียว ซึ่งแพลตฟอร์มเหล่านั้น (เช่น Trendyol) เป็นผู้รับผิดชอบการลงทะเบียน ETBİS ในภาพรวมให้แล้ว

Social Commerce: กลุ่มที่ขายผ่าน Instagram หรือ Facebook ซึ่งยังคงเป็นโซนสีเทาในการกำกับดูแลผ่าน ETBİS

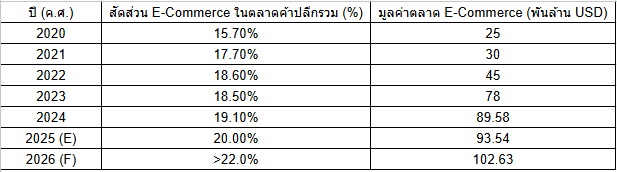

- ส่วนภาคธุรกิจที่มีการค้าด้วยระบบอีคอมเมิร์ซ ข้อมูลสถิติจากกระทรวงพาณิชย์ของตุรกี (Ministry of Trade) และรายงานภาวะเศรษฐกิจปี 2025-2026 ระบุว่ามูลค่าการค้าอีคอมเมิร์ซโดยรวมพุ่งสูงขึ้นอย่างมาก โดยแบ่งตามภาคส่วนและมูลค่าได้ดังนี้

- มูลค่ารวมและการเติบโต (ภาพรวมปี 2025) มูลค่ารวม (Transaction Value) ประมาณ 5 ล้านล้านลีราตุรกี (หรือราว 115 พันล้านดอลลาร์สหรัฐ)

- สัดส่วนต่อการค้าทั้งหมด: อีคอมเมิร์ซคิดเป็นร้อยละ 20% - 22% ของมูลค่าการค้าปลีกรวมทั้งประเทศ

- อัตราการเติบโต: เพิ่มขึ้นกว่าร้อยละ 115% ในเชิงมูลค่าเงินลีรา (เนื่องจากปัจจัยเงินเฟ้อและการขยายตัวของฐานผู้ใช้)

- มูลค่าแยกตามภาคธุรกิจ (Top Sectors) ข้อมูลปี 2025 แสดงสัดส่วนมูลค่าการซื้อขาย (Market Share by Value) ในกลุ่มธุรกิจหลักๆ ดังนี้

- แฟชั่นและเครื่องแต่งกาย มูลค่าประมาณ 1.5 ล้านล้านลีรา คิดเป็นร้อยละ 30

- สายการบินและตั๋วเครื่องบิน มูลค่าประมาณ 1.05 ล้านล้านลีรา คิดเป็นร้อยละ 21

- อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า มูลค่าประมาณ 0.70 ล้านล้านลีรา คิดเป็นร้อยละ 14

- การเดินทางและการขนส่ง มูลค่าประมาณ 0.60 ล้านล้านลีรา คิดเป็นร้อยละ 12

- อาหารและของชำ มูลค่าประมาณ 0.50 ล้านล้านลีรา คิดเป็นร้อยละ 10

- อื่นๆ (ของตกแต่งบ้าน สุขภาพ ความงาม) มูลค่าประมาณ 0.65 ล้านล้านลีรา คิดเป็นร้อยละ 13

- แนวโน้มสำคัญของอีคอมเมิร์ซในตุรกี

- การซื้อผ่านมือถือ (Mobile Commerce): ครองส่วนแบ่งสูงถึง 71% ของธุรกรรมทั้งหมด

- หัวเมืองหลัก:Istanbulยังคงครองแชมป์ยอดขายสูงสุด ตามมาด้วย Ankaraและ Izmir

- การจดทะเบียน: ปัจจุบันมีผู้ประกอบการที่ทำอีคอมเมิร์ซ (รวม Marketplace) กว่า 600,000 ราย โดยส่วนใหญ่ (78%) เป็นธุรกิจเจ้าของคนเดียว (Sole Proprietorship)

น่าสนใจว่ากลุ่ม "สายการบินและท่องเที่ยว" มีสัดส่วนมูลค่าสูงมาก (รวมกันกว่า 30%) แม้จำนวนผู้เล่นในตลาดจะน้อยกว่ากลุ่มแฟชั่น สะท้อนถึงมูลค่าต่อธุรกรรม (Ticket Size) ที่สูงกว่า

โอกาสของสินค้าไทย (Trend & Opportunity)

โอกาสของสินค้าไทยในตลาดตุรกีปี 2026 ถือว่าน่าสนใจมาก แม้ตุรกีจะเป็นฐานการผลิตที่แข็งแกร่งของภูมิภาค แต่สินค้าไทยหลายกลุ่มยังมีช่องว่างและ "แต้มต่อ" ที่สามารถเจาะตลาดได้ โดยเฉพาะผ่านช่องทางอีคอมเมิร์ซที่กำลังเติบโต ดังนี้

- กลุ่มสินค้าศักยภาพสูง (Star Products)

- ชิ้นส่วนยานยนต์และยางล้อ: ตุรกีเป็นฐานผลิตรถยนต์ส่งออกไปยุโรป ทำให้มีความต้องการยางพาราและชิ้นส่วนคุณภาพสูงจากไทยอย่างต่อเนื่อง

- เครื่องปรับอากาศและเครื่องใช้ไฟฟ้า: ไทยเป็นหนึ่งในผู้ส่งออกเครื่องปรับอากาศรายใหญ่ไปตุรกี โดยเฉพาะรุ่นที่มีเทคโนโลยีประหยัดพลังงาน (Inverter)

- สินค้ากลุ่ม Spa & Wellness: ผลิตภัณฑ์สปาไทย น้ำมันนวด และเครื่องหอม มีภาพลักษณ์ที่ดีมากในระดับพรีเมียม ซึ่งสอดคล้องกับพฤติกรรมชาวตุรกีที่ให้ความสำคัญกับการดูแลสุขภาพ

- เครื่องประดับและอัญมณี: แม้ตุรกีจะผลิตเองมาก แต่ดีไซน์แบบไทยและการเจียระไนที่ประณีตยังเป็นที่ต้องการในกลุ่มตลาดเฉพาะ (Niche Market)

- กลุ่มอาหารและเกษตรแปรรูป (Future Food)

- อาหาร Halal แปรรูป: สินค้าไทยที่มีตราฮาลาลที่น่าเชื่อถือ เช่น อาหารทะเลกระป๋อง ไก่แปรรูป และข้าวไทย ยังมีส่วนแบ่งการตลาดในตุรกีน้อยกว่าศักยภาพที่ควรจะเป็น

- ผลไม้เขตร้อนแปรรูป: ทุเรียนทอด มะม่วงอบแห้ง และน้ำผลไม้เขตร้อน เริ่มได้รับความนิยมมากขึ้นในกลุ่มคนรุ่นใหม่ที่มองหาขนมขบเคี้ยวที่แปลกใหม่และมีประโยชน์

- เครื่องปรุงรสไทย: กระแส "Thai Cuisine" ที่เติบโตทั่วโลกทำให้ซอสปรุงรส แกงพร้อมปรุง และเครื่องต้มยำ เป็นที่ต้องการสำหรับร้านอาหารและผู้ที่ชอบทำอาหารทานเองที่บ้าน

- "แต้มต่อ" และกลยุทธ์ผ่าน E-commerce

- การใช้ตุรกีเป็นประตู (Gateway): ตุรกีมีข้อตกลงสหภาพศุลกากร (Customs Union) กับยุโรป การนำสินค้าไปสต็อกหรือประกอบในตุรกีจะช่วยให้เข้าถึงตลาด EU และตะวันออกกลางได้ง่ายขึ้น

- กระแสความนิยมสินค้า Authentic: ผู้บริโภคชาวตุรกีผ่านระบบออนไลน์เริ่มมองหาสินค้าที่มีความเป็น "ของแท้" (Authenticity) ซึ่งสินค้าไทยมี Story และเอกลักษณ์ที่ชัดเจน

- ช่องทาง Marketplace: การนำสินค้าลงแพลตฟอร์มอย่าง Trendyol หรือ Hepsiburada โดยเน้นบรรจุภัณฑ์ที่สวยงามและข้อมูลสินค้าภาษาตุรกีจะช่วยเพิ่มโอกาสเข้าถึงผู้ซื้อรายย่อยได้โดยตรง

- ข้อควรระวัง (Challenges)

- กำแพงภาษี: รัฐบาลตุรกีมีการปรับเพิ่มภาษีนำเข้าสินค้าออนไลน์จากนอกกลุ่ม EU (รวมถึงไทย) สูงถึง 60% สำหรับสินค้ามูลค่าต่ำ ดังนั้นการเน้นสินค้าที่มีมูลค่าเพิ่มสูง (Value-added) หรือการส่งออกล็อตใหญ่ผ่านตัวแทนในตุรกีจะคุ้มค่ากว่า

- ค่าเงินลีรา: ความผันผวนของค่าเงินส่งผลต่อราคาสินค้านำเข้า การตั้งราคาต้องเผื่อความเสี่ยงนี้ไว้ด้วย

- สถิติมูลค่าการซื้อขาย Online vs. Offline (Historical E-Commerce Statistics) สถิติประวัติศาสตร์ของการค้าออนไลน์ (E-Commerce) เมื่อเทียบกับการค้าออฟไลน์ (Offline/Traditional Retail) ในตุรกี แสดงให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้างที่ชัดเจน โดยเฉพาะในช่วงปี 2020 จนถึงปัจจุบัน (2026) ดังนี้

สถิติเปรียบเทียบ Online vs. Offline (2020 - 2026)

Ø พัฒนาการและจุดเปลี่ยนที่สำคัญ

- ยุคเร่งตัว (2020 - 2022)

- Digital Shift: ผลจากการล็อกดาวน์ทำให้พฤติกรรมผู้บริโภคเปลี่ยนไปอย่างถาวร ธุรกิจแบบ Offline เดิมต้องรีบปรับตัวเข้าสู่ระบบ Omnichannel

- Marketplace Dominance: แพลตฟอร์มอย่าง Trendyol และ Hepsiburada กลายเป็นผู้เล่นหลักที่ดึงร้านค้า Offline เข้าสู่ระบบออนไลน์จำนวนมาก

- ยุคปรับฐานและเติบโตอย่างยั่งยืน (2023 - 2025)

- การเพิ่มขึ้นของ Transaction: ในปี 2024 มีจำนวนธุรกรรมออนไลน์สูงถึง 5.91 พันล้านครั้ง

- Quick-Commerce (Q-Commerce): การขยายตัวของบริการส่งของด่วน (เช่น Getir, Yemeksepeti) ทำให้สินค้ากลุ่มของสดและของชำ (Groceries) ย้ายจาก Offline มา Online มากขึ้น โดยมีอัตราเติบโตถึง 98% ในปี 2024

- สถานการณ์ปัจจุบัน (2026)

- High-Income Transition: ตุรกีกำลังก้าวสู่เกณฑ์ประเทศรายได้สูง (High-income country) ส่งผลให้กำลังซื้อออนไลน์ต่อหัว (Per capita spending) เพิ่มขึ้นเป็นประมาณ 276.7 ดอลลาร์สหรัฐ

- Mobile-First: ปัจจุบันธุรกรรมอีคอมเมิร์ซกว่า 72% เกิดขึ้นผ่านสมาร์ทโฟน ทำให้ร้านค้าแบบ Offline ที่ไม่มี Mobile App หรือเว็บไซต์ที่รองรับมือถือเสียเปรียบอย่างมาก

Ø สรุปความแตกต่างของพฤติกรรม

- Offline (80% ของตลาด): ยังคงเป็นช่องทางหลักสำหรับสินค้าอุปโภคบริโภคพื้นฐานและประสบการณ์การช้อปปิ้งในห้างสรรพสินค้า ซึ่งเป็นวัฒนธรรมทางสังคมที่สำคัญของชาวตุรกี

- Online (20% ของตลาด): ครองส่วนแบ่งในกลุ่ม แฟชั่น (30% ของมูลค่าออนไลน์) และ อิเล็กทรอนิกส์ เนื่องจากเปรียบเทียบราคาได้ง่ายและมีโปรโมชั่นแรงกว่าหน้าร้าน

ข้อมูลนี้สะท้อนว่าแม้อีคอมเมิร์ซจะโตเร็ว แต่ช่องทาง Offline ยังคงมีอิทธิพลสูง การใช้กลยุทธ์ "O2O" (Online-to-Offline) จึงเป็นทางเลือกที่ดีที่สุดสำหรับแบรนด์ไทยที่ต้องการบุกตลาดนี้

มูลค่าการซื้อขายบนตลาดออนไลน์แบบ B2B / C2C /B2C (Domestic vs. Cross-Border)

- B2C (Business-to-Consumer) สัดส่วนมลูค่า ~70% - 75% กลุ่มที่ใหญ่ที่สุด: นำโดย Marketplace รายใหญ่อย่าง Trendyol และ Hepsiburada เติบโตจากการซื้อผ่านมือถือ (72%)

- B2B (Business-to-Business) สัดส่วนมูลค่า ~20% - 25% เติบโตเร็วที่สุด (CAGR 12.8%): ภาคอุตสาหกรรมเปลี่ยนไปใช้ระบบจัดซื้อออนไลน์มากขึ้นเพื่อลดต้นทุนจัดการ

- C2C (Consumer-to-Consumer) สัดส่วนมูลค่า ~5% - 8% ตลาดสินค้ามือสอง: เติบโตสูงขึ้นจากแอปอย่าง Dolap ท่ามกลางภาวะเงินเฟ้อ ทำให้คนหันมาซื้อขายสินค้าใช้แล้วมากขึ้น

- การค้าในประเทศ vs. ระหว่างประเทศ (Domestic vs. Cross-Border) ปัจจุบันตุรกีกำลังเผชิญกับสภาวะ "Digital Trade Deficit" หรือการขาดดุลการค้าดิจิทัล เนื่องจากพฤติกรรมผู้บริโภคที่เปลี่ยนไป

- การค้าในประเทศ (Domestic)

- สัดส่วน: ครองส่วนใหญ่กว่า 95% ของมูลค่าธุรกรรมทั้งหมด

- ลักษณะ: ผู้บริโภคเน้นความเร็วในการส่งสินค้า (Same-day delivery) และการใช้ระบบผ่อนชำระ (Installment) ของธนาคารท้องถิ่นเป็นหลัก

- การค้าระหว่างประเทศ (Cross-Border)

- มูลค่า: ประมาณ 1.4 พันล้านดอลลาร์สหรัฐ (และมีแนวโน้มพุ่งสูงขึ้นในฝั่งนำเข้า)

- E-Import (การนำเข้าออนไลน์): เติบโตอย่างก้าวกระโดดจากแพลตฟอร์มอย่าง Temu และ AliExpress โดยในปี 2025 จำนวนธุรกรรมการนำเข้าสูงกว่าการส่งออกถึง 12 เท่า

- E-Export (การส่งออกออนไลน์): รัฐบาลตุรกีกำลังผลักดันอย่างหนักผ่านโปรแกรม "e-İhracat" (Tax Rebate) เพื่อให้ร้านค้าท้องถิ่นส่งออกสินค้าไปยัง EU และตะวันออกกลางมากขึ้น เพื่อสร้างสมดุลการค้า

ปัจจัยกำกับดูแลใหม่ (ปี 2026)

การยกเลิก Simplified Customs: ตั้งแต่มกราคม 2026 มีการยกเลิกพิธีการศุลกากรแบบง่ายสำหรับสินค้า B2C นำเข้า ทำให้สินค้าจากต่างประเทศ (เช่น จีน) ต้องผ่านกระบวนการตรวจสอบที่นานขึ้นและเสียภาษีในอัตราที่สูงขึ้น (30% สำหรับ EU และ 60% สำหรับนอก EU)

ข้อมูลพฤติกรรมของผู้บริโภคในการซื้อขายสินค้าและบริการออนไลน์ (Online Consumer Behaviors)

- คนตุรกีส่วนใหญ่นิยมสั่งซื้อสินค้าออนไลน์ประเภท เสื้อผ้า สินค้ากีฬา อุปกรณ์อิเล็กทรอนิกส์ ของใช้ในครัวเรือนและการจองตั๋วเดินทาง

- พฤติกรรมการตัดสินใจและช่องทางหลัก ผู้บริโภคชาวตุรกีมีความเป็น "Digital Navigators" สูงมาก โดยมีขั้นตอนการซื้อที่ซับซ้อน

- เริ่มที่ Search & Compare: กว่า 80% ของผู้ซื้อจะเปรียบเทียบราคาอย่างละเอียดก่อนตัดสินใจ โดยมี Google เป็นประตูหลัก (Gateway) ตามมาด้วยการเช็คราคาและรีวิวใน Amazon และ Trendyol

- เชื่อรีวิวจากผู้ใช้จริง (KOC): ในปี 2026 ผู้บริโภคให้ความสำคัญกับ Key Opinion Consumers (KOC) หรือรีวิวจากคนธรรมดาที่ใช้จริงมากกว่าอินฟลูเอนเซอร์ชื่อดัง โดย 73% เลือกเชื่อการบอกต่อในลักษณะนี้

- ความภักดีต่อแบรนด์ (Brand Loyalty): แม้จะใส่ใจเรื่องราคา แต่หากแบรนด์มีความรับผิดชอบต่อสังคมและความยั่งยืน (Sustainability) จะมีโอกาสได้รับความเชื่อถือในระยะยาวมากขึ้น

Ø อุปกรณ์และช่วงเวลาการใช้งาน

Mobile-First Nation: สมาร์ทโฟนคืออุปกรณ์หลัก โดยครองส่วนแบ่งการซื้อขายออนไลน์กว่า 70% ผู้บริโภคมักซื้อสินค้าผ่านแอปพลิเคชัน (App-based) มากกว่าการเข้าผ่านเว็บเบราว์เซอร์

ความถี่ในการซื้อ: ผู้บริโภคกลุ่มใหญ่ (43%) ช้อปปิ้งออนไลน์ อย่างน้อยสัปดาห์ละครั้ง โดยกลุ่มสินค้าหลักคือ แฟชั่นและเครื่องประดับ (71%) ตามมาด้วยสินค้าอิเล็กทรอนิกส์

Ø ความคาดหวังด้านบริการ (Service Expectations)

ความเร็วคือหัวใจ (Need for Speed): การส่งสินค้าแบบ Same-day delivery กลายเป็นมาตรฐานใหม่ในเขตเมืองใหญ่อย่าง Istanbul และ Ankara หากแบรนด์ส่งช้ากว่าคู่แข่งจะเสียโอกาสทันที

ความโปร่งใส (Real-time Transparency): ลูกค้าต้องการระบบติดตามสถานะสินค้า (Tracking) ที่แม่นยำและเรียลไทม์ รวมถึงกระบวนการคืนสินค้า (Returns) ที่ต้องทำได้ง่ายและไม่มีค่าใช้จ่ายแอบแฝง

Ø พฤติกรรมการชำระเงิน

Installment Culture: ผู้บริโภคนิยม การผ่อนชำระ แม้จะเป็นสินค้าที่มีมูลค่าไม่สูงนัก ผ่านระบบบัตรเครดิตที่มีคะแนนสะสม (Loyalty points)

การเติบโตของ Digital Wallets: ระบบกระเป๋าเงินดิจิทัลและ Buy Now Pay Later (BNPL) กำลังได้รับความนิยมสูงสุดในกลุ่มคนรุ่นใหม่ (Gen Z) แทนที่การใช้เงินสดหรือบัตรเครดิตแบบเดิม

Cash on Delivery (COD): แม้จะลดลงแต่ยังมีสัดส่วนอยู่ประมาณ 9% โดยเฉพาะในกลุ่มผู้ซื้อที่ยังกังวลเรื่องความปลอดภัยออนไลน์

- ความถี่และค่าใช้จ่ายโดยเฉลี่ยในการซื้อสินค้าและบริการออนไลน์ (ต่อครั้ง/ต่อปี) (Shopping Frequency / Spending per Transactions)

- การช็อปปิ้งออนไลน์เป็นที่นิยมอย่างมากในตุรกี โดยรวมแล้วกว่า 55% ซื้อสินค้าออนไลน์ทุกสัปดาห์หรือบ่อยกว่านั้น ซึ่งส่วนใหญ่เป็นนักช็อปผู้หญิงที่อายุประมาณ 25-34 ปี คิดเป็น 12.9% ช็อปปิ้งทุกวัน 60% ช็อปปิ้งต่อสัปดาห์หรือบ่อยกว่านั้น และ 69% ช็อปปิ้งออนไลน์เพราะราคาดีกว่าและค้นหาสินค้าที่สนใจได้สะดวก ส่วนค่าใช้จ่ายคิดเป็นร้อยละ 20.3 ของผู้ซื้อใช้จ่าย 800-1500 ลีราตุรกีต่อการทำธุรกรรม รองลงมาร้อยละ 14.5 ของผู้ซื้อใช้จ่าย 1500-4000 ลีราตุรกีต่อการทำธุรกรรม และร้อยละ 5 ของผู้ซื้อใช้จ่าย 300-800 ลีราตุรกีต่อการทำธุรกรรม (ที่มา Podean Marketplace)

- ความถี่ในการซื้อสินค้า (Shopping Frequency) ตุรกีถูกจัดให้อยู่ในอันดับ Top 3 ของโลก ในด้านความถี่ของการช้อปปิ้งออนไลน์รายสัปดาห์

- ความถี่รายสัปดาห์: ประมาณ 62.5% ของผู้ใช้อินเทอร์เน็ตในตุรกีซื้อสินค้าออนไลน์อย่างน้อย 1 ครั้งต่อสัปดาห์ (สูงกว่าค่าเฉลี่ยทั่วโลกซึ่งอยู่ที่ 56.5%)

- กลุ่มผู้ซื้อประจำ: คาดการณ์ว่าในปี 2026 จำนวนฐานผู้ซื้อออนไลน์ประจำจะพุ่งสูงถึง 45 ล้านคน หรือคิดเป็นกว่า 70% ของประชากรกลุ่มเป้าหมาย (Addressable Population)

- พฤติกรรมแยกตามประเภทสินค้า: * กลุ่มอาหารและของชำ (Groceries): ซื้อบ่อยที่สุด (2-3 ครั้งต่อสัปดาห์) ผ่านแอปพลิเคชัน Quick Commerce

- กลุ่มแฟชั่นและสินค้าทั่วไป: ซื้อเฉลี่ย 1-2 ครั้งต่อเดือน

- ค่าใช้จ่ายโดยเฉลี่ย (Average Spending) แม้ตุรกีจะเผชิญกับสภาวะเงินเฟ้อสูง แต่ยอดการใช้จ่ายต่อหัว (Per Capita) และต่อรายการ (Basket Size) ยังคงขยายตัว

- ข้อมูลปี 2025-2026 ระบุว่าค่าใช้จ่ายอีคอมเมิร์ซเฉลี่ยต่อคนอยู่ที่ประมาณ 276.7 ดอลลาร์สหรัฐ (ราว 9,700 - 10,000 บาท)

- แม้จะยังต่ำกว่าค่าเฉลี่ยโลก (301 ดอลลาร์) แต่มีอัตราการเติบโตที่รวดเร็วมากเมื่อคิดเป็นสกุลเงินลีราตุรกี

- B2C (Business-to-Consumer): เฉลี่ยอยู่ที่ประมาณ 850 - 1,200 ลีราตุรกี (ประมาณ 900 - 1,300 บาท) ต่อการทำรายการ

- B2B (Business-to-Business): มีมูลค่าต่อรายการสูงกว่ามาก โดยเฉลี่ยหลักหมื่นถึงหลักแสนลีรา

- Cross-Border (การซื้อข้ามพรมแดน): เดิมมีค่าเฉลี่ยต่ำเนื่องจากคนนิยมสั่งสินค้าชิ้นเล็กราคาถูกจากจีน (ไม่เกิน 30 ยูโร) แต่ในปี 2026 มูลค่าเฉลี่ยต่อครั้งเริ่มสูงขึ้นเนื่องจากกฎหมายภาษีใหม่ที่ทำให้คนเลือกสั่งสินค้าที่คุ้มค่าภาษีมากขึ้น

5 อันดับแฟลตฟอร์ม / Social Media / ช่องทางที่นิยมใช้ซื้อขายสินค้าออนไลน์พร้อมสัดส่วน (Top 5 E-Marketplace & Market Share) (ในประเทศ vs. Cross-Border)

- Trendyol – สัดส่วน 35-40% จุดเด่นคือ เบอร์ 1 ตลอดกาล เด่นด้านแฟชั่น FMCG และมีระบบขนส่งของตนเอง (Trendyol Express)

- Hepsiburada – สัดส่วน 15-18% จุดเด่นคือ ฉายา "Amazon of Turkey" แข็งแกร่งด้านอิเล็กทรอนิกส์และบริการหลังการขาย

- Amazon Turkey – สัดส่วน 10-13% จุดเด่นคือ เติบโตเร็วที่สุดด้วยระบบ Prime และความเชื่อมั่นในมาตรฐานสากล

- n11 – สัดส่วน 8-10% จุดเด่นคือ เน้นการทำโปรโมชั่นร่วมกับพาร์ทเนอร์และกลุ่มสินค้าอุปโภคบริโภค

- Pazarama / n11 – สัดส่วน 5-7% จุดเด่นคือ แพลตฟอร์มใหม่ๆ และกลุ่มเฉพาะทาง เช่น เครื่องใช้ไฟฟ้า (Teknosa)

5 อันดับแอปพลิเคชันด้านอาหารและเครื่องดื่มที่ได้รับความนิยมสูงสุดในตุรกี

- Yemeksepeti เบอร์ 1 ทั่วประเทศ: เป็นแพลตฟอร์มที่เก่าแก่และครอบคลุมพื้นที่ 81 จังหวัดทั่วตุรกี มีเครือข่ายร้านอาหารมากที่สุด (กว่า 50,000 ร้าน) และรองรับภาษาอังกฤษได้ดีที่สุดสำหรับชาวต่างชาติ

- GetirYemek ผู้นำด้านความเร็ว (Ultra-fast): เน้นการส่งด่วนภายใน 10-30 นาที แข็งแกร่งมากในเขตเมืองหลวงและเมืองเศรษฐกิจ มักใช้ควบคู่กับบริการของชำ (Getir)

- Trendyol Go การเติบโตสูงสุด: ต่อยอดจากฐานผู้ใช้อีคอมเมิร์ซอันดับ 1 ของตุรกี มีจุดเด่นที่ระบบติดตามสินค้าที่แม่นยำสูงและการทำโปรโมชั่นร่วมกับแอปช้อปปิ้งหลัก

- Migros Yemek ความคุ้มค่าและความเชื่อมั่น: แอปอาหารจากยักษ์ใหญ่ซูเปอร์มาร์เก็ต (Migros) เน้นกลุ่มลูกค้าที่ต้องการสะสมแต้มสมาชิก (Money Point) และโปรโมชั่นที่ผูกกับสินค้าในห้าง

- Tıkla Gelsin สายฟาสต์ฟู้ด: เป็นแอปหลักสำหรับผู้ที่ชอบแบรนด์ดัง เช่น Burger King, Popeyes, Sbarro และ Arby's เนื่องจากเป็นแพลตฟอร์มเฉพาะของกลุ่มผู้ถือสิทธิ์แบรนด์เหล่านี้ในตุรกี

5 อันดับสินค้าที่นิยมซื้อออนไลน์ (Top 5 - Popular Products)

- แฟชั่น เครื่องแต่งกาย และรองเท้า (Fashion & Apparel) คิดเป็นประมาณ 30% ของมูลค่าการซื้อขายออนไลน์ทั้งหมด

- อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า (Electronics) สัดส่วน: ประมาณ 14% - 15% (ในบางสถิติถ้ารวมเครื่องใช้ไฟฟ้าในบ้านอาจสูงถึง 41% ของรายได้รวม)

- อาหารและสินค้าอุปโภคบริโภค (Groceries & FMCG) สัดส่วน: ประมาณ 10% - 23% (ขึ้นอยู่กับการจัดหมวดหมู่ว่าเป็นสินค้าสดหรือของใช้ในบ้าน)

- สินค้าเพื่อสุขภาพและความงาม (Beauty & Personal Care)

- สินค้าตกแต่งบ้านและเครื่องใช้ในครัว (Home & Kitchen)

กลยุทธ์การทำประชาสัมพันธ์ / โปรโมทสินค้าที่นิยม 5 อันดับแรก (Marketing & Promotion Activities)

- การตลาดผ่านอินฟลูเอนเซอร์และ UGC (Influencer & UGC)

- Micro & Nano Influencers: เน้นคนที่มีผู้ติดตามไม่มากแต่มีความใกล้ชิดสูง เพราะดู "จริงใจ" และน่าเชื่อถือมากกว่า

- User-Generated Content (UGC): การใช้ภาพหรือวิดีโอรีวิวจากลูกค้าตัวจริงมาทำโฆษณา ซึ่งช่วยเพิ่มความมั่นใจในการซื้อได้มากกว่าโฆษณาจากแบรนด์โดยตรงถึงร้อยละ 32

- การตลาดบนโซเชียลมีเดีย (Social Commerce & Live Shopping)

- TikTok & Instagram Reels: การทำวิดีโอสั้นที่มีปุ่มกดซื้อสินค้าได้ทันที (In-app Shopping) เป็นช่องทางหลักในการเข้าถึงคนรุ่นใหม่ (Gen Z)

- Live Commerce: การไลฟ์สดขายสินค้ายังคงได้รับความนิยมสูง โดยเฉพาะในกลุ่มสินค้าแฟชั่นและเครื่องสำอาง เพราะลูกค้าสามารถสอบถามและเห็นสินค้าจริงได้แบบเรียลไทม์

- การใช้ AI เพื่อการตลาดเฉพาะบุคคล (AI-Powered Hyper-Personalization)

- Dynamic Offers: ระบบจะเสนอส่วนลดหรือสินค้าที่แต่ละคนสนใจแบบเรียลไทม์ (Real-time Personalization) เมื่อลูกค้าเข้ามาที่หน้าเว็บหรือแอป

- AEO (Answer Engine Optimization): การปรับแต่งเนื้อหาให้ AI (เช่น ChatGPT หรือ Google SGE) เลือกแบรนด์ของเราไปตอบคำถามผู้ใช้ เมื่อมีการค้นหาข้อมูลเกี่ยวกับสินค้า

- กลยุทธ์ด้านความคุ้มค่าและความเชื่อมั่น (Value & Trust Signals)

- Free Delivery: การส่งฟรีเป็นปัจจัยกระตุ้นการซื้ออันดับ 1 ในทุกกลุ่มอายุของชาวตุรกี

- Easy Returns Policy: การันตีคืนสินค้าง่ายเป็นสิ่งที่ผู้ซื้อออนไลน์ให้ความสำคัญรองลงมา เพราะช่วยลดความเสี่ยงในการตัดสินใจซื้อสินค้าที่ไม่เคยเห็นของจริง

- การตลาดผ่านชุมชนและเครือข่าย (Community & Referral Marketing)

- Loyalty Programs: ระบบสมาชิกที่ไม่ได้ให้แค่ส่วนลด แต่ให้สิทธิประโยชน์ที่จับต้องได้ เช่น การเข้าถึงคอลเลกชันใหม่ก่อนใคร หรือกิจกรรมพิเศษ

- Referral Schemes: การให้รางวัลแก่ลูกค้าปัจจุบันที่แนะนำเพื่อนมาซื้อ (Member Get Member) ซึ่งได้ผลดีมากในวัฒนธรรมที่เน้นความสัมพันธ์แบบชาวตุรกี

สินค้าที่ส่งออกมากที่สุดในตุรกีในปี 2026 โดยเรียงตามความนิยม 10 อันดับแรก (Export Products of Turkey)

- ยานยนต์และชิ้นส่วน (Vehicles & Parts) มูลค่าโดยประมาณ 35 พันล้านเหรียญสหรัฐฯ

- เครื่องจักรและบอยเลอร์ (Machinery & Boilers) มูลค่าโดยประมาณ 28 พันล้านเหรียญสหรัฐฯ

- เคมีภัณฑ์และพลาสติก (Chemicals & Plastics) มูลค่าโดยประมาณ 25 พันล้านเหรียญสหรัฐฯ

- เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ มูลค่าโดยประมาณ 18 พันล้านเหรียญสหรัฐฯ

- อัญมณีและโลหะมีค่า (Jewelry & Gold) มูลค่าโดยประมาณ 15 พันล้านเหรียญสหรัฐฯ

- เหล็กและผลิตภัณฑ์เหล็ก (Iron & Steel) มูลค่าโดยประมาณ 12 พันล้านเหรียญสหรัฐฯ

- เครื่องนุ่งห่มและสิ่งทอ (Apparel & Textiles) มูลค่าโดยประมาณ 11.5 พันล้านเหรียญสหรัฐฯ

- สินค้าเกษตรแปรรูป (Processed Food) มูลค่าโดยประมาณ 10 พันล้านเหรียญสหรัฐฯ

- อุตสาหกรรมป้องกันประเทศ (Defense & Aerospace) มูลค่าโดยประมาณ 6.5 พันล้านเหรียญสหรัฐฯ

- เฟอร์นิเจอร์และอุปกรณ์ตกแต่ง มูลค่าโดยประมาณ 5 พันล้านเหรียญสหรัฐฯ

3 อันดับ การชำระเงินออนไลน์ที่พบบ่อยที่สุดตามประเภทในตุรกี

- บัตรเครดิตและบัตรเดบิต (Credit & Debit Cards) สัดส่วน: ประมาณ 60% - 65% ของธุรกรรมอีคอมเมิร์ซทั้งหมด

- กระเป๋าเงินดิจิทัลท้องถิ่น (Local Digital Wallets) สัดส่วน: ประมาณ 15% - 20% และกำลังเติบโตอย่างรวดเร็ว (CAGR 12.8%)

- การโอนเงินผ่านธนาคาร (Bank Transfer / A2A) สัดส่วน: ประมาณ 10% - 14%

5 อันดับช่องทางการขนส่งสินค้า (E-Logistics)

Aras Kargo ผู้นำตลาด: มีส่วนแบ่งการตลาดสูงสุดในกลุ่มพัสดุอีคอมเมิร์ซ เน้นการใช้เทคโนโลยีคัดแยกอัตโนมัติและความครอบคลุมของจุดรับ-ส่งสินค้า (Aras Burası) ทั่วประเทศ

Yurtiçi Kargo ความเชื่อมั่นสูงสุด: เป็นบริษัทเอกชนรายแรกๆ ของตุรกี มีชื่อเสียงด้านความปลอดภัยและการส่งมอบสินค้าที่ตรงเวลา (Reliability) มีระบบ Tracking ที่แม่นยำ

MNG Kargo (DHL Group) ยกระดับสู่สากล: หลังจากถูกซื้อโดย DHL Group ในปี 2023 ทำให้ในปี 2026 MNG ได้ปรับมาตรฐานการบริการเข้าสู่ระดับสากลมากขึ้น โดยเฉพาะการเชื่อมต่อการขนส่งข้ามพรมแดน (Cross-border)

PTT Kargo เครือข่ายรัฐบาล: เป็นหน่วยงานภายใต้ไปรษณีย์ตุรกี มีจุดเด่นที่ค่าบริการย่อมเยาและเข้าถึงพื้นที่ห่างไกลได้ดีที่สุด เหมาะสำหรับร้านค้าที่เน้นประหยัดต้นทุน

Trendyol Express In-house Logistics: เป็นระบบขนส่งของแพลตฟอร์ม Trendyol เอง ซึ่งเติบโตเร็วมากจากการรองรับคำสั่งซื้อของตนเองเป็นหลัก เน้นความเร็วสูงสุดในเขตเมืองใหญ่

บริษัทชั้นนำในตลาดการขนส่งสินค้าและโลจิสติกส์ของตุรกี (E-Logistics)

ยักษ์ใหญ่ระดับประเทศ (The National Giants)

Aras Kargo:เป็นผู้นำอันดับ 1 ในด้านนวัตกรรมโลจิสติกส์ มีการนำ AI มาใช้ในการวางแผนเส้นทางและมีระบบคัดแยกพัสดุอัตโนมัติที่ทันสมัยที่สุดในภูมิภาค

Yurtiçi Kargo:ขึ้นชื่อเรื่องมาตรฐานการบริการและความเชื่อถือได้ (Reliability) มีฐานลูกค้าองค์กรและร้านค้าออนไลน์ขนาดใหญ่หนาแน่นที่สุด

ขนส่งในเครือแพลตฟอร์ม (Captive/In-house Logistics)

Trendyol Express:ระบบขนส่งของ Trendyol (เบอร์ 1 อีคอมเมิร์ซตุรกี) ซึ่งเน้นความเร็วระดับ "Next-day delivery" ในเมืองใหญ่ และมีจุดเด่นที่การใช้ข้อมูลจากแพลตฟอร์มมาบริหารจัดการคลังสินค้าแบบเรียลไทม์

Hepsijet:หน่วยงานโลจิสติกส์ของ Hepsiburada ที่เน้นบริการพรีเมียม เช่น การส่งสินค้าขนาดใหญ่และการติดตั้ง ณ จุดส่ง

ผู้เล่นระดับโลก (Global Powerhouses)

MNG Kargo (DHL Group):หลังจาก DHL เข้าซื้อกิจการ MNG ได้กลายเป็นหัวหอกสำคัญในการเชื่อมพัสดุจากตุรกีไปยังยุโรปและทั่วโลก โดยใช้เครือข่ายของ DHL เป็นตัวขับเคลื่อน

UPS Turkey & FedEx: ยังคงเป็นตัวเลือกหลักสำหรับสินค้ามูลค่าสูงและต้องการความปลอดภัยในระดับสากล รวมถึงการจัดการเอกสารศุลกากรที่ซับซ้อน

ผู้เชี่ยวชาญด้าน Last-mile & Quick Commerce

Getir (GetirYemek/GetirMarket): แม้จะเน้นอาหารและของชำ แต่โครงสร้างพื้นฐานด้านการส่งด่วนภายใน 15-30 นาทีของ Getir ถือเป็นมาตรฐานที่บีบให้บริษัทขนส่งพัสดุอื่นๆ ต้องเร่งพัฒนาความเร็วตาม

การค้าระหว่างประเทศไทยและตุรกี: สินค้าส่งออกและนำเข้าสำคัญ

ประเทศไทยมีการส่งออกสินค้าหลักไปยังตุรกี ซึ่งประกอบด้วย:

- รถบรรทุกและยานพาหนะขนส่ง

- เครื่องปรับอากาศและส่วนประกอบ

- ยางพาราและผลิตภัณฑ์ยาง

- รถยนต์นั่งส่วนบุคคล

- เครื่องจักรและอุปกรณ์ไฟฟ้า

- พลาสติกและผลิตภัณฑ์พลาสติก

- คอมพิวเตอร์และอุปกรณ์

- สินค้าเกษตรแปรรูปและอาหาร

- เคมีภัณฑ์

- อัญมณีและเครื่องประดับ

ในขณะที่สินค้านำเข้าหลักจากตุรกี ได้แก่:

- เคมีภัณฑ์ (Chemicals)

- เครื่องจักรกลและส่วนประกอบ

- เครื่องยนต์และชิ้นส่วนยานยนต์

- อัญมณีและเครื่องประดับ

- เหล็กและผลิตภัณฑ์เหล็ก

- พืชและผลิตภัณฑ์จากพืช

- เครื่องใช้ไฟฟ้าและส่วนประกอบ

- ผลิตภัณฑ์อาหารแปรรูป

- เครื่องปรุงรสและเครื่องเทศ

- เครื่องนุ่งห่มและสิ่งทอ

ขั้นตอนการนำเข้าสินค้าแบบ Cross-Border E-Commerce (Flowchart)

A[ผู้ซื้อกดสั่งซื้อในแพลตฟอร์ม] --> B{ตรวจสอบมูลค่าสินค้า}

B -- ไม่เกิน 30 EUR --> C[เข้าเกณฑ์พัสดุรายย่อย]

B -- เกิน 30 EUR --> D[เข้าเกณฑ์นำเข้าปกติ/พาณิชย์]

C --> E[จัดส่งผ่าน Express Courier / PTT]

E --> F[พิธีการศุลกากรแบบย่อ]

F --> G[ชำระภาษีนำเข้า 30% หรือ 60%]

G --> H[Last-mile Delivery ถึงมือผู้ซื้อ]

D --> I[ต้องใช้บริษัทชิปปิ้ง/ตัวแทนออกของ]

I --> J[ยื่นใบขนสินค้าขาเข้าเต็มรูปแบบ]

J --> K[ชำระอากรขาเข้า + VAT + ภาษีพิเศษ]

K --> H

ข้อสังเกต/ข้อควรระวังในการทำการค้าออนไลน์ (Things to Knows)

กฎระเบียบและภาษี (Regulatory & Tax Risks)

ภาษีนำเข้าพัสดุรายย่อย: ต้องระวังเกณฑ์มูลค่า 30 ยูโร หากสินค้าจากไทยมีมูลค่าเกินนี้ ลูกค้าในตุรกีจะต้องเสียภาษีในอัตราพาณิชย์ที่สูงมาก (60% สำหรับสินค้านอก EU) และขั้นตอนจะยุ่งยากทันที

กฎหมายคุ้มครองข้อมูลส่วนบุคคล (KVKK): ตุรกีมีกฎหมายที่เข้มงวดคล้ายกับ GDPR ของยุโรป การเก็บข้อมูลลูกค้าเพื่อทำมาร์เก็ตติ้งต้องได้รับความยินยอมอย่างชัดเจน มิฉะนั้นอาจโดนค่าปรับมหาศาล

การจดทะเบียน ETBİS: หากคุณเปิดเว็บไซต์ขายของเองในตุรกี (ไม่ใช่แค่ฝากขายใน Marketplace) คุณต้องจดทะเบียนกับระบบข้อมูลอีคอมเมิร์ซของรัฐบาลตามกฎหมาย

ความผันผวนทางเศรษฐกิจ (Economic Volatility)

ค่าเงินลีราตุรกี (TRY): ค่าเงินมีความผันผวนสูง การตั้งราคาสินค้าต้องมีการวางแผนรองรับความเสี่ยง (Hedging) หรือปรับราคาให้สอดคล้องกับต้นทุนนำเข้าที่เปลี่ยนไปอย่างรวดเร็ว

ภาวะเงินเฟ้อ: ส่งผลต่อกำลังซื้อและพฤติกรรมการเปรียบเทียบราคา ผู้บริโภคจะไวต่อส่วนลดและโปรโมชั่นมากเป็นพิเศษ

โลจิสติกส์และการส่งคืนสินค้า (Logistics & Returns)

ความคาดหวังเรื่องความเร็ว: ผู้ซื้อชาวตุรกีคาดหวังการส่งของที่เร็วมาก หากใช้การส่งจากไทยโดยตรง (Cross-border) ต้องแจ้งระยะเวลาที่ชัดเจน เพื่อป้องกันการยกเลิกคำสั่งซื้อกลางคัน

อัตราการคืนสินค้าสูง: โดยเฉพาะกลุ่มแฟชั่นและเครื่องสำอาง การจัดการ Reverse Logistics (การส่งคืนสินค้ากลับไทย) มีค่าใช้จ่ายสูงมาก ควรมีตัวแทนหรือคลังสินค้าในตุรกีเพื่อจัดการส่วนนี้

วัฒนธรรมและพฤติกรรมการชำระเงิน

ความไว้วางใจ (Trust): ผู้ซื้อในตุรกีมักไม่ซื้อจากเว็บที่ไม่คุ้นเคยหรือไม่มีรีวิว การมีหน้าเว็บภาษาตุรกีและการแสดงสัญลักษณ์ความปลอดภัย (SSL/ETBİS) เป็นเรื่องจำเป็น

ระบบผ่อนชำระ (Installments): เป็นปัจจัยหลักที่ช่วยให้ลูกค้าตัดสินใจซื้อสินค้าที่มีราคาสูง หากระบบชำระเงินของคุณไม่รองรับการผ่อนผ่านบัตรเครดิตของธนาคารท้องถิ่น อาจเสียโอกาสทางการค้าได้

สินค้าต้องห้ามและมาตรฐานฮาลาล

สินค้าควบคุม: เครื่องสำอาง อาหารเสริม และเครื่องมือแพทย์ มีกฎระเบียบเฉพาะของกระทรวงสาธารณสุขตุรกี (TITCK) ซึ่งต้องมีการขออนุญาตก่อนนำเข้าแบบออนไลน์

มาตรฐานฮาลาล: แม้ตุรกีจะเป็นประเทศที่มีความทันสมัย (Secular) แต่ประชากรส่วนใหญ่เป็นมุสลิม การมีเครื่องหมายฮาลาลที่น่าเชื่อถือบนสินค้าอาหารและเครื่องสำอางจะช่วยสร้างความเชื่อมั่นได้ดีกว่า

ข้อมูลประกอบ

กฎหมาย กฎระเบียบและภาษีการประกอบธุรกิจออนไลน์ (Legal Framework, Regulations, Tax)

Ø การจดทะเบียนและใบอนุญาต (Mandatory Registrations)

- ETBİS (Electronic Commerce Information System): ผู้ประกอบการที่มีเว็บไซต์ของตนเองหรือเป็นแพลตฟอร์มต้องจดทะเบียนกับระบบ ETBİS เพื่อแสดงตัวตนและความโปร่งใส

- MERSİS:ระบบทะเบียนกลางสำหรับนิติบุคคลในตุรกี ซึ่งจำเป็นต้องใช้ในการทำธุรกรรมทางกฎหมายทุกประเภท

- E-Commerce License (กฎหมายใหม่ปี 2025/2026): แพลตฟอร์มอีคอมเมิร์ซที่มีมูลค่าการซื้อขายเกินเกณฑ์ที่รัฐบาลกำหนด ต้องยื่นขอใบอนุญาตประกอบกิจการและชำระค่าธรรมเนียมใบอนุญาตรายปี

Ø กฎระเบียบภาษี (Taxation Framework)

- Digital Tax Office Notification: ตั้งแต่มกราคม 2026 ธุรกิจออนไลน์ต้องแจ้งช่องทางการขายดิจิทัลทั้งหมด (เว็บไซต์, แอป, โซเชียลมีเดีย เช่น Instagram/TikTok) ต่อกรมสรรพากรตุรกี (TRA)

- Dedicated Bank Account for Virtual POS: ผู้ขายที่ใช้ระบบชำระเงินออนไลน์ (Virtual POS) ต้องเปิดบัญชีธนาคารแยกเฉพาะ สำหรับรับเงินจากการขายออนไลน์เท่านั้น และห้ามใช้ปนกับเงินส่วนตัวหรือธุรกรรมอื่น

- Corporate Tax: อัตราภาษีเงินได้นิติบุคคลอยู่ที่ประมาณ 25% อย่างไรก็ตาม มีสิทธิประโยชน์ ลดหย่อนภาษีเงินได้ถึง 80% สำหรับการส่งออกบริการ (Service Export) เช่น ซอฟต์แวร์ หรือการออกแบบ หากรายได้มาจากต่างประเทศ

- ภาษีศุลกากรสำหรับการค้าข้ามพรมแดน (Cross-Border Tax)

- ยกเลิกข้อยกเว้นภาษีมูลค่าต่ำ (€30): ตั้งแต่มกราคม 2026 สินค้าที่สั่งซื้อออนไลน์จากต่างประเทศ ไม่มีเกณฑ์ยกเว้นภาษีอีกต่อไป (เดิมยกเว้นหากไม่เกิน 30 ยูโร)

- อัตราภาษีนำเข้าออนไลน์:

- สินค้าจากกลุ่มประเทศ EU: 30%

- สินค้าจากนอกกลุ่ม EU (รวมไทย): 60%

- เป้าหมาย: เพื่อสกัดกั้นแพลตฟอร์มราคาถูกจากต่างประเทศ และส่งเสริมให้ผู้ซื้อเลือกสินค้าที่สต็อกอยู่ภายในประเทศตุรกี

- การคุ้มครองข้อมูลส่วนบุคคล (KVKK)

- การเก็บข้อมูล: ต้องได้รับความยินยอมโดยชัดแจ้ง (Explicit Consent) และมีการแจ้งวัตถุประสงค์ที่ชัดเจน (Illumination Text)

- การส่งข้อมูลออกนอกประเทศ: มีกฎระเบียบใหม่ในปี 2026 เกี่ยวกับมาตรฐานสัญญา (Standard Contracts) หากต้องมีการโอนย้ายข้อมูลลูกค้าชาวตุรกีไปยังเซิร์ฟเวอร์ต่างประเทศ

- บทลงโทษ: การฝ่าฝืนมีโทษปรับทางปกครองตั้งแตหลักแสนจนถึงหลักล้านลีราตุรกี

- กฎหมายคุ้มครองผู้บริโภค

- สิทธิการคืนสินค้า: ผู้ซื้อออนไลน์มีสิทธิคืนสินค้าภายใน 14 วัน โดยไม่ต้องระบุเหตุผล (Right of Withdrawal) ยกเว้นสินค้าบางประเภท

- ข้อมูลต้องเป็นภาษาตุรกี: ข้อมูลสำคัญของสินค้าและสัญญาการซื้อขายควรจัดทำเป็นภาษาตุรกีเพื่อให้ผู้บริโภคเข้าใจได้อย่างชัดเจนตามกฎหมาย

หน่วยงานที่เกี่ยวข้องและข้อมูลการติดต่อ (Relevant Government Agency and Contact Information)

- หน่วยงานสนับสนุนการค้าของไทยในตุรกี

สำนักงานส่งเสริมการค้าในต่างประเทศ (Thai Trade Centre) ณ กรุงอังการา

Kazim Ozalp Mah. Mahatma Gandi Cad. No:17/8 Cankaya Ankara

+90 312 436 5868-69

สถานเอกอัครราชทูต ณ กรุงอังการา (Royal Thai Embassy, Ankara)

Koza Sokak No: 87, 06700 Gaziosmanpaşa/Ankara

ankara.thaiembassy.org

+90 312 437 4318

- หน่วยงานภาครัฐในตุรกี

กระทรวงพาณิชย์ตุรกี (Ministry of Trade - T.C. Ticaret Bakanlığı)

Söğütözü Mah. Nizami Gencevi Cad. No: 63/1, 06530 Çankaya/Ankara

+90 312 204 7500

สำนักงานเทคโนโลยีสารสนเทศและการสื่อสาร (ICTA / BTK)

Eskişehir Yolu 10.Km No: 276, Çankaya/Ankara

+90 312 294 7100

หน่วยงานคุ้มครองข้อมูลส่วนบุคคล (KVKK)

www.kvkk.gov.tr

องค์กรภาคเอกชนและหอการค้า

สมาคมผู้ประกอบการอีคอมเมิร์ซตุรกี (ETİD - Electronic Commerce Business Association)

หอการค้าและสภาสินค้าโภคภัณฑ์แห่งตุรกี (TOBB)

www.tobb.org.tr

นโยบายของภาครัฐบาลในการสนับสนุนการค้าออนไลน์ (Government Policy and Support)

การส่งเสริมการส่งออกออนไลน์ (e-İhracat Support)

งบประมาณสนับสนุน: รัฐบาลจัดสรรงบประมาณกว่า 1.4 พันล้านดอลลาร์ ในปี 2026 เพื่อยกระดับขีดความสามารถทางการค้า รวมถึงการส่งเสริมแบรนด์ตุรกีในตลาดสากล

สิทธิประโยชน์ทางภาษี: ผู้ประกอบการที่ส่งออกสินค้าหรือบริการผ่านระบบออนไลน์ (e-Export) สามารถได้รับสิทธิ ลดหย่อนภาษีเงินได้นิติบุคคลสูงถึง 80% ของรายได้ที่มาจากการส่งออก

การขยายตลาดเป้าหมาย: กระทรวงพาณิชย์ได้ประกาศขยายตลาดส่งออกเป้าหมายครอบคลุม 60 ประเทศ ภายใต้กลยุทธ์ "Far Countries Strategy" เพื่อลดการพึ่งพาตลาดเดิม

นโยบายคุมเข้มและปกป้องตลาด (Protectionism Measures)

การยกเลิกข้อยกเว้นภาษีมูลค่าต่ำ (€30): ตั้งแต่มกราคม 2026 รัฐบาลได้ยกเลิกข้อยกเว้นภาษีสำหรับพัสดุนำเข้าที่มีมูลค่าต่ำกว่า 30 ยูโร ทำให้ทุกชิ้นต้องเสียภาษีตั้งแต่นาทีแรก

การปรับขึ้นอัตราภาษีศุลกากร: มีการเรียกเก็บภาษีศุลกากรเพิ่มเติมสูงสุดถึงร้อยละ 48-60 สำหรับสินค้านำเข้านอกกลุ่มประเทศ EU เพื่อทำให้สินค้าที่ผลิตในตุรกีมีราคาที่แข่งขันได้มากขึ้น

การจัดเก็บภาษีรายได้ดิจิทัล: รัฐบาลเข้มงวดกับการตรวจสอบรายได้จากแพลตฟอร์มต่างชาติที่เข้ามาดำเนินกิจการในตุรกี โดยต้องเสียภาษีบนฐานรายได้ที่เกิดขึ้นจริงในประเทศ

การสร้างมาตรฐานและการศึกษา (Regulation & Education)

Digital Transformation ในแผนพัฒนาประเทศ: ภายใต้แผนพัฒนาเศรษฐกิจระยะกลาง (MTP 2026-2028) รัฐบาลให้ความสำคัญกับการเปลี่ยนผ่านสู่ดิจิทัล (Digital Transformation) โดยมีเป้าหมายเพิ่มสัดส่วนอีคอมเมิร์ซให้ถึงร้อยละ 22-25 ของการค้าปลีกรวม

โครงการฝึกอบรมผู้ประกอบการ: กระทรวงพาณิชย์ได้เริ่มโครงการฝึกอบรมทั่วประเทศสำหรับผู้ประกอบการรายย่อย (Esnaf) เพื่อให้มีความรู้ในการใช้เครื่องมืออีคอมเมิร์ซและระบบการชำระเงินดิจิทัลอย่างถูกต้องตามกฎหมาย

กลยุทธ์ "Digital Turkey" และความร่วมมือระหว่างประเทศ

ความปลอดภัยของข้อมูล: มีการปรับปรุงกฎหมาย KVKK (คุ้มครองข้อมูลส่วนบุคคล) ให้สอดคล้องกับมาตรฐานสากลเพื่อสร้างความเชื่อมั่นแก่ผู้ลงทุนและผู้บริโภค

- ระบบการชำระเงินระดับชาติ (TROY): รัฐบาลผลักดันให้ประชาชนและร้านค้าหันมาใช้ระบบบัตรชำระเงิน TROY ของตุรกีเองเพื่อลดการรั่วไหลของข้อมูลทางการเงินออกนอกประเทศและลดค่าธรรมเนียมธุรกรรม

ความเห็นของสำนักงาน

สินค้าที่มีศักยภาพหรือตัวอย่างกรณีศึกษาสินค้าไทย (Potential Products and / or Success Cases)

บริษัทไทยที่เข้าไปลงทุนในตุรกีในขณะนี้ (2026) ได้แก่

เครือเจริญโภคภัณฑ์ (CP Turkey): เป็นผู้เล่นรายใหญ่ที่สุดของไทยในตุรกี ดำเนินธุรกิจมานานกว่า 30 ปี มีพนักงานท้องถิ่นกว่า 3,000 คน ครอบคลุมธุรกิจอาหารสัตว์ ฟาร์มไก่ และธุรกิจค้าปลีก รวมถึงการผลิตอาหารสำเร็จรูปภายใต้แนวคิด "Kitchen of the World"

อินโดรามา เวนเจอร์ส (Indorama Ventures): ยักษ์ใหญ่ด้านเคมีภัณฑ์ที่มีโรงงานผลิตเม็ดพลาสติก PET ขนาดใหญ่ในเมือง Corlu (ใกล้กับ Istanbul) และเพิ่งมีการปรับปรุงระบบการผลิตให้ทันสมัย (Modernization) ในช่วงปี 2025-2026 เพื่อรองรับความต้องการในตลาดยุโรป

ปตท.สผ. (PTTEP): แม้จะเน้นการลงทุนในอ่าวไทยเป็นหลัก แต่มีความร่วมมือทางยุทธศาสตร์กับบริษัท Valeura Energy ในโครงการสำรวจและผลิตก๊าซธรรมชาติในแอ่ง Thrace (Thrace Basin) ทางตะวันตกเฉียงเหนือของตุรกี

SCG (เอสซีจี): แม้จะเน้นตลาดอาเซียนเป็นหลัก แต่มีการขยายความร่วมมือด้านนวัตกรรมและ Startup ผ่านโครงการ "Open Innovation" เพื่อเข้าถึงเทคโนโลยีใหม่ๆ ในภูมิภาคยุโรปตะวันออกและตุรกีเพื่อเพิ่มมูลค่าให้กับผลิตภัณฑ์

บริษัทในกลุ่มชิ้นส่วนยานยนต์: หลายบริษัทได้เข้าไปตั้งสำนักงานตัวแทนหรือร่วมทุนกับพาร์ทเนอร์ท้องถิ่น เพื่อรองรับห่วงโซ่อุปทานรถยนต์ไฟฟ้า (EV) ที่ตุรกีกำลังผลักดันอย่างหนักในปี 2026

การเตรียมตัวของผู้ประกอบการไทย (Preparation)

การเตรียมความพร้อมด้านกฎระเบียบและมาตรฐาน (Compliance)

มาตรฐานความปลอดภัยสินค้า (Product Safety): ตรวจสอบว่าสินค้าของคุณสอดคล้องกับประกาศกระทรวงพาณิชย์ตุรกีปี 2026 (Communiqué 2026/3 และ 2026/6) หรือไม่ โดยเฉพาะสินค้าเกษตรและอาหารที่ต้องผ่านการประเมินจากกระทรวงเกษตรและป่าไม้ของตุรกี

การจดสิทธิพิเศษ GSP: ตรวจสอบหนังสือรับรองแหล่งกำเนิดสินค้า (EUR 1) และเงื่อนไขการใช้สิทธิ GSP ของตุรกีเพื่อลดภาระภาษีนำเข้า

การรับรอง Halal: สำหรับกลุ่มอาหารและเครื่องสำอาง การมีเครื่องหมายฮาลาลที่ได้รับความเชื่อถือในตุรกีเป็น "ใบเบิกทาง" สำคัญที่ช่วยให้เข้าถึงกลุ่มผู้บริโภคส่วนใหญ่ได้ทันที

การปรับตัวเข้าสู่ระบบนิเวศ E-Commerce ยุค 2026

การตั้งราคาสินค้า (Pricing Strategy): เนื่องจากการยกเลิกข้อยกเว้นภาษีมูลค่าต่ำ (€30) ทุกชิ้นจะถูกเก็บภาษี 60% (สำหรับสินค้านอก EU) ผู้ประกอบการควรคำนวณต้นทุนแฝงนี้เข้าไปในราคาสินค้า หรือปรับปรุงให้เป็นสินค้าที่มีมูลค่าเพิ่มสูง (High Value) เพื่อให้คุ้มค่ากับค่าภาษี

การใช้ช่องทาง Super App: พิจารณาร่วมมือกับตัวแทนจำหน่ายในตุรกีเพื่อนำสินค้าเข้าไปวางขายใน Trendyol Go หรือ Hepsiburada เพื่อใช้ระบบโลจิสติกส์ที่รวดเร็วและเข้าถึงฐานผู้ใช้ 45 ล้านคนในปี 2026

ระบบชำระเงินดิจิทัล: เตรียมระบบที่รองรับการชำระเงินท้องถิ่น เช่น Troy หรือการผ่อนชำระผ่านธนาคารตุรกี ซึ่งเป็นพฤติกรรมหลักของผู้ซื้อที่นี่

กลยุทธ์การตลาดและการสื่อสาร (Marketing & Culture)

Hyper-Personalization: ใช้ AI ในการวิเคราะห์และนำเสนอโปรโมชั่นที่ตรงใจผู้ซื้อชาวตุรกี ซึ่งให้ความสำคัญกับความคุ้มค่า (Value for Money) เป็นอันดับแรก

Storytelling และรีวิว (KOC): เน้นการจ้าง Micro-influencer หรือผู้ใช้จริงในตุรกี (Key Opinion Consumers) รีวิวสินค้าเป็นภาษาตุรกี เพราะผู้บริโภคกลุ่มนี้เชื่อถือรีวิวจากผู้ใช้จริงมากกว่าโฆษณาทางการ

ช่องทาง WhatsApp Business: ในตุรกี WhatsApp เป็นเครื่องมือหลักในการปิดการขายและการบริการลูกค้า (Customer Service) แบรนด์ไทยควรมีแอดมินที่สื่อสารภาษาตุรกีหรือภาษาอังกฤษได้ดีเพื่อตอบข้อสงสัยทันที

กลยุทธ์แนะนำสำหรับผู้ประกอบการไทยเจาะตลาดออนไลน์ (Strategy recommendation for Thai Exporters)

กลยุทธ์การเจาะตลาด (Market Entry Strategy)

Indirect Exporting (แนะนำสำหรับเริ่มต้น): ร่วมมือกับตัวแทนจำหน่ายหรือผู้นำเข้าในตุรกีที่มีบัญชีร้านค้าใน Trendyol หรือ Hepsiburada อยู่แล้ว เพื่อลดความยุ่งยากเรื่องการจดทะเบียนและการทำบัญชีภาษี

Direct Selling (ผ่าน Marketplace สากล): ใช้ Amazon Turkey ในการเริ่มขายสินค้าแบบข้ามพรมแดน เพื่อใช้ระบบการจัดการสต็อกและโลจิสติกส์ที่เป็นมาตรฐานสากล

การแต่งตั้งตัวแทน (Mandatory Representative): ตามกฎหมายตุรกีปี 2026 ผู้ขายต่างชาติที่ขายตรงถึงผู้บริโภคต้องแต่งตั้ง "ตัวแทนในประเทศ" เพื่อรับผิดชอบด้านกฎหมายและภาษี

กลยุทธ์สินค้าและราคา (Product & Pricing Strategy)

การตั้งราคาแบบรวมทุกอย่าง (DDP Pricing): เนื่องจากภาษีนิรโทษกรรมพัสดุรายย่อยถูกยกเลิก (ทุกชิ้นเสียภาษี 60%) ผู้ประกอบการควรตั้งราคาแบบ Delivered Duty Paid (DDP) คือรวมภาษีนำเข้าและค่าขนส่งไว้ในราคาขาย เพื่อไม่ให้ลูกค้าต้องแปลกใจกับค่าใช้จ่ายเพิ่มเติมตอนรับของ

สินค้ากลุ่มนิช (Niche Selection): เน้นสินค้าที่มีเอกลักษณ์ไทยและมีอัตรากำไรสูง เช่น อัญมณี, สินค้าสปาพรีเมียม, หรือแฟชั่นดีไซน์ไทย เพื่อให้คุ้มค่ากับต้นทุนภาษีและค่าขนส่งที่สูงขึ้น

กลยุทธ์การตลาดดิจิทัล (Digital Marketing)

Social Commerce & Live Selling: ลงทุนในการทำ TikTok Shop และ Instagram Shopping โดยเน้นการทำ "Live Streaming" ซึ่งเป็นเทรนด์ที่ทรงพลังที่สุดในตุรกีปี 2026

Micro-Influencers (KOC): จ้างอินฟลูเอนเซอร์ท้องถิ่นที่มีผู้ติดตาม 5,000 - 50,000 คนมาทำรีวิวสินค้าในเชิงการใช้จริง (Authentic Review) เพราะชาวตุรกีเชื่อถือรีวิวจากผู้ใช้จริงมากกว่าโฆษณาทางการถึง 32%

ภาษาและวัฒนธรรม (Localization): ข้อมูลสินค้าต้องเป็น ภาษาตุรกี และควรมีแอดมินตอบแชทผ่าน WhatsApp Business ซึ่งเป็นช่องทางปิดการขายหลักของชาวตุรกี

กลยุทธ์โลจิสติกส์และการชำระเงิน (Logistics & Payment)

O2O (Online-to-Offline): หากเป็นไปได้ ควรมีสต็อกสินค้าในคลังสินค้าเสรี (Free Zone) ในตุรกี เพื่อให้สามารถส่งสินค้าได้ภายใน 1-2 วัน (Next-day Delivery) ซึ่งเป็นปัจจัยหลักในการตัดสินใจซื้อของผู้บริโภค

ระบบผ่อนชำระ (Installment Support): ตรวจสอบว่าระบบชำระเงินของคุณรองรับการผ่อนชำระผ่านบัตรเครดิตธนาคารตุรกีหรือไม่ หากไม่มีฟีเจอร์นี้ โอกาสปิดการขายสินค้ามูลค่าสูงจะลดลงอย่างมาก

การบริหารจัดการภาษีและความเสี่ยง (Tax & Risk Management)

ความโปร่งใสผ่าน Digital Tax Office: ในปี 2026 ธุรกิจต้องรายงานช่องทางดิจิทัลทุกช่องทางต่อสรรพากรตุรกี การทำบัญชีที่โปร่งใสและแยกบัญชี Virtual POS เฉพาะเป็นเรื่องที่ละเลยไม่ได้

การใช้สิทธิพิเศษทางการค้า: ติดตามความคืบหน้าของ Thai-Turkey FTAและการใช้สิทธิ GSP เพื่อหาช่องทางการลดภาษีนำเข้าในกลุ่มสินค้าเป้าหมาย

กลยุทธ์แนะนำสำหรับภาครัฐในการสนับสนุนผู้ประกอบการไทยเจาะตลาดออนไลน์ (Strategy recommendation for Government)

การเร่งรัดและยกระดับกรอบความร่วมมือระหว่างประเทศ

เร่งปิดดีล FTA ไทย-ตุรกี: ปัจจุบันทั้งสองประเทศตั้งเป้าสรุปการเจรจาภายในปี 2026 ภาครัฐควรผลักดันให้มีข้อบทด้าน "พาณิชย์อิเล็กทรอนิกส์ (Digital Trade)" โดยเฉพาะการลดภาษีนำเข้าออนไลน์จาก 60% ให้เหลือในระดับที่แข่งขันได้เทียบเท่ากับกลุ่มประเทศ EU

ความร่วมมือด้านศุลกากรดิจิทัล: จัดทำบันทึกความเข้าใจ (MoU) เพื่อเชื่อมโยงข้อมูลระหว่างกรมศุลกากรไทยและตุรกี เพื่อให้สินค้าไทยที่ส่งผ่านระบบออนไลน์ได้รับความสะดวกรวดเร็วในพิธีการศุลกากรแบบย่อ (Simplified Customs)

การสร้างภาพลักษณ์และแบรนด์ประเทศไทย (Nation Branding)

Thai Pavilion บนแพลตฟอร์มยักษ์ใหญ่: DITP ควรเจรจากับ Trendyol และ Hepsiburada เพื่อจัดตั้งหน้าร้านพิเศษ (Exclusive Thai Store) ที่รวบรวมสินค้าไทยคุณภาพดีที่มีตราสัญลักษณ์ Thailand Trust Mark เพื่อสร้างความมั่นใจให้ผู้บริโภคชาวตุรกี

แคมเปญ "Thai Food & Wellness Online Festival": จัดกิจกรรมส่งเสริมการขายร่วมกับแอปพลิเคชันอาหาร (Yemeksepeti/Getir) เพื่อแนะนำวัตถุดิบอาหารไทยและผลิตภัณฑ์สปาไทยผ่านช่องทางดิจิทัลแบบ Hyper-local

การบังคับใช้กฎหมายเพื่อความเป็นธรรม (Reciprocity Policy)

การจัดเก็บภาษีนำเข้าเพื่อความเท่าเทียม: ตั้งแต่ 1 มกราคม 2569 ไทยเริ่มเก็บภาษีสินค้านำเข้าออนไลน์ตั้งแต่บาทแรก ภาครัฐควรใช้มาตรการนี้เป็นเครื่องมือในการเจรจาระดับรัฐต่อรัฐ (G2G) กับตุรกี เพื่อขอสิทธิประโยชน์ทางภาษีที่เท่าเทียมกันสำหรับสินค้าไทยที่ส่งไปตุรกีเช่นกัน