วิกฤตพลังงานอินเดีย: จุดเปลี่ยนสำคัญของเสถียรภาพทางเศรษฐกิจและความมั่นคงพลังงาน

ปัจจุบัน อินเดียกำลังเผชิญกับสถานการณ์ด้านพลังงานแบบวงกว้าง อันเป็นผลพวงจากความตึงเครียดทางภูมิรัฐศาสตร์ในภูมิภาคเอเชียตะวันตก ซึ่งส่งผลให้ราคาน้ำมันดิบปรับตัวสูงเกินระดับ 100 ดอลลาร์สหรัฐต่อบาร์เรล และก่อให้เกิดการหยุดชะงักของเส้นทางขนส่งสำคัญ เช่น ช่องแคบฮอร์มุซ ในฐานะประเทศผู้บริโภคพลังงานรายใหญ่อันดับสามของโลก (รองจากจีน และสหรัฐอเมริกา) อินเดียยังคงพึ่งพาการนำเข้าในระดับสูง โดยต้องนำเข้าน้ำมันดิบประมาณร้อยละ 88.6–89.4 ของความต้องการทั้งหมด (PPAC/Factly, 2568–2569) และก๊าซธรรมชาติประมาณร้อยละ 50 จากต่างประเทศในรูปแบบ LNG รวมถึงการนำเข้าถ่านหินประมาณร้อยละ 25 ของการใช้ทั้งหมด ซึ่งโครงสร้างพลังงานของประเทศยังคงพึ่งพาถ่านหินเป็นหลัก รองลงมาคือน้ำมัน ขณะที่พลังงานหมุนเวียนมีแนวโน้มขยายตัวต่อเนื่อง แต่ยังไม่เพียงพอที่จะลดการพึ่งพาเชื้อเพลิงฟอสซิลได้ โดยปริมาณการผลิตน้ำมันดิบในประเทศลดลงต่อเนื่องจาก 36.94 ล้านตันในปี 2558–59 เหลือเพียง 28.70 ล้านตันในปีงบประมาณ 2567–68

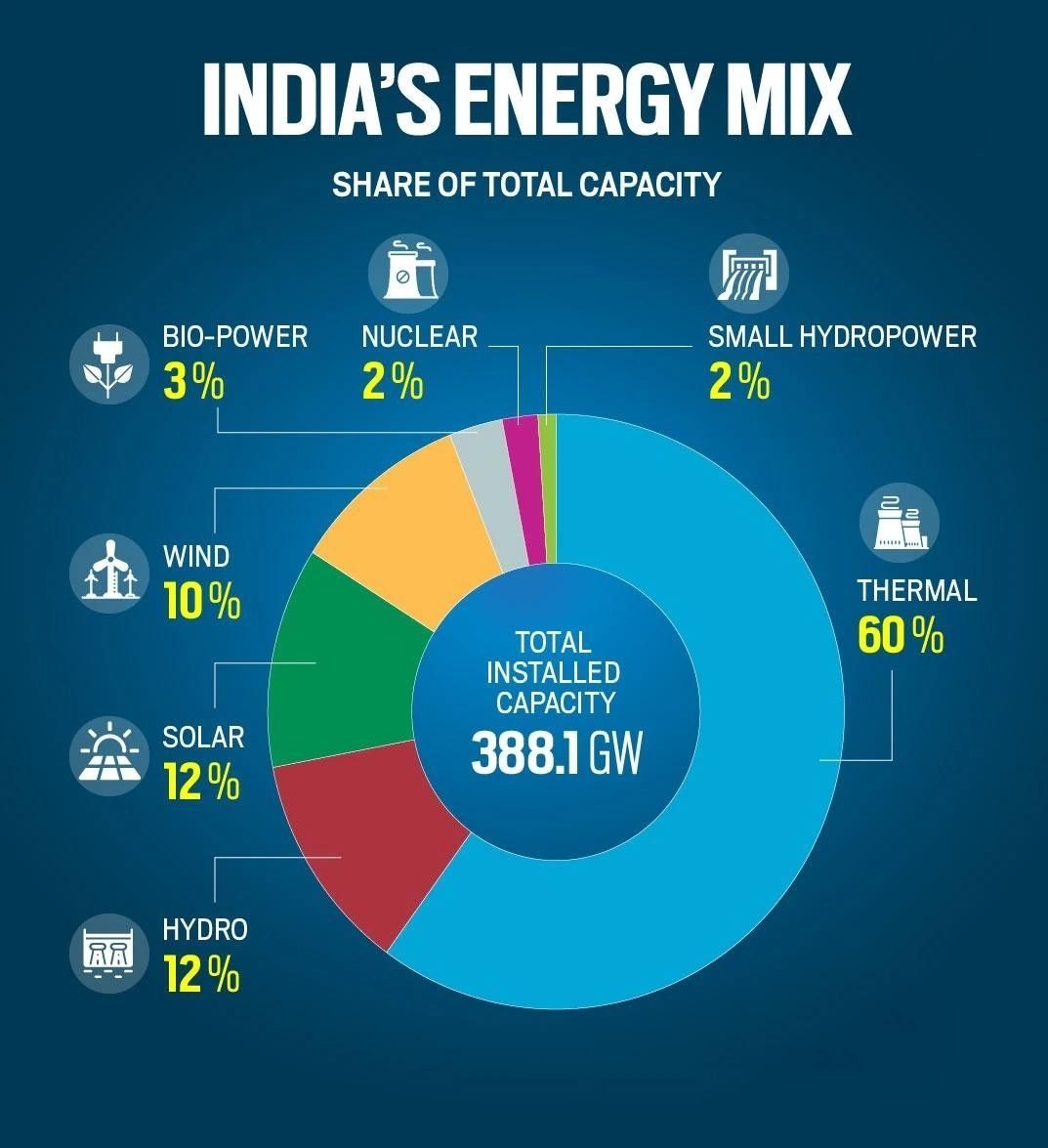

จากภาพโครงสร้างพลังงานของอินเดีย (กำลังการผลิตรวม 388.1 กิกะวัตต์) ชี้ให้เห็นว่า ประเทศยังคงพึ่งพาพลังงานความร้อน (Thermal) เป็นสัดส่วนสูงถึงประมาณร้อยละ 60 ซึ่งสอดคล้องกับการใช้ถ่านหินและเชื้อเพลิงฟอสซิลเป็นหลัก ขณะที่พลังงานหมุนเวียนมีบทบาทเพิ่มขึ้น อย่างไรก็ตาม แม้โครงสร้างดังกล่าวจะสะท้อนความพยายามในการกระจายแหล่งพลังงาน แต่อินเดียยังคงมีจุดเปราะบางเชิงโครงสร้างจากการพึ่งพาการนำเข้าในระดับสูง หากพิจารณาโครงสร้างแหล่งนำเข้าน้ำมันดิบหลักของอินเดียในช่วงปี 2567–ต้นปี 2569 สัดส่วนการนำเข้าจากรัสเซียลดลงจากประมาณร้อยละ 31.5–36 เหลือร้อยละ 20 (ประมาณ 1.0 ล้านบาร์เรล/วัน) อันเป็นผลจากแรงกดดันด้านมาตรการคว่ำบาตรจากสหรัฐอเมริกา ขณะที่อิรักและซาอุดีอาระเบียยังคงตำแหน่งตลาดนำเข้าพลังงานที่มีเสถียรภาพภายใต้การจัดทำสัญญาระยะยาว นอกจากนั้น สหรัฐอาหรับเอมิเรตส์และสหรัฐอเมริกามีบทบาทเพิ่มขึ้น โดยเฉพาะสหรัฐฯ ที่ขยายสัดส่วนเป็นตลาดทางเลือกด้านพลังงานสำหรับอินเดียจากร้อยละ 3–5 เป็นร้อยละ 7–9 เพื่อทดแทนอุปทานจากรัสเซีย สะท้อนยุทธศาสตร์ diversification ของอินเดียในการลดการพึ่งพานำเข้าแหล่งหลักเพียงทางเดียว และเสริมความมั่นคงพลังงานท่ามกลางความไม่แน่นอนของตลาดโลก

การพึ่งพาเชิงโครงสร้างดังกล่าวทำให้อินเดียมีความเปราะบางสูงต่อความผันผวนของราคาพลังงานในตลาดโลก ส่งผลให้ภาระการนำเข้าเพิ่มสูงขึ้น ค่าเงินเผชิญแรงกดดัน และก่อให้เกิดความกังวลด้านความมั่นคงทางพลังงาน ในบริบทที่ความต้องการพลังงานยังคงขยายตัวอย่างต่อเนื่องตามการพัฒนาอุตสาหกรรมและการขยายตัวของเมือง สถานการณ์ปัจจุบันจึงสะท้อนให้เห็นถึงความจำเป็นเร่งด่วนในการกระจายแหล่งพลังงานและเสริมสร้างความยืดหยุ่นด้านพลังงานในระยะยาว

ข้อมูลเพิ่มเติม

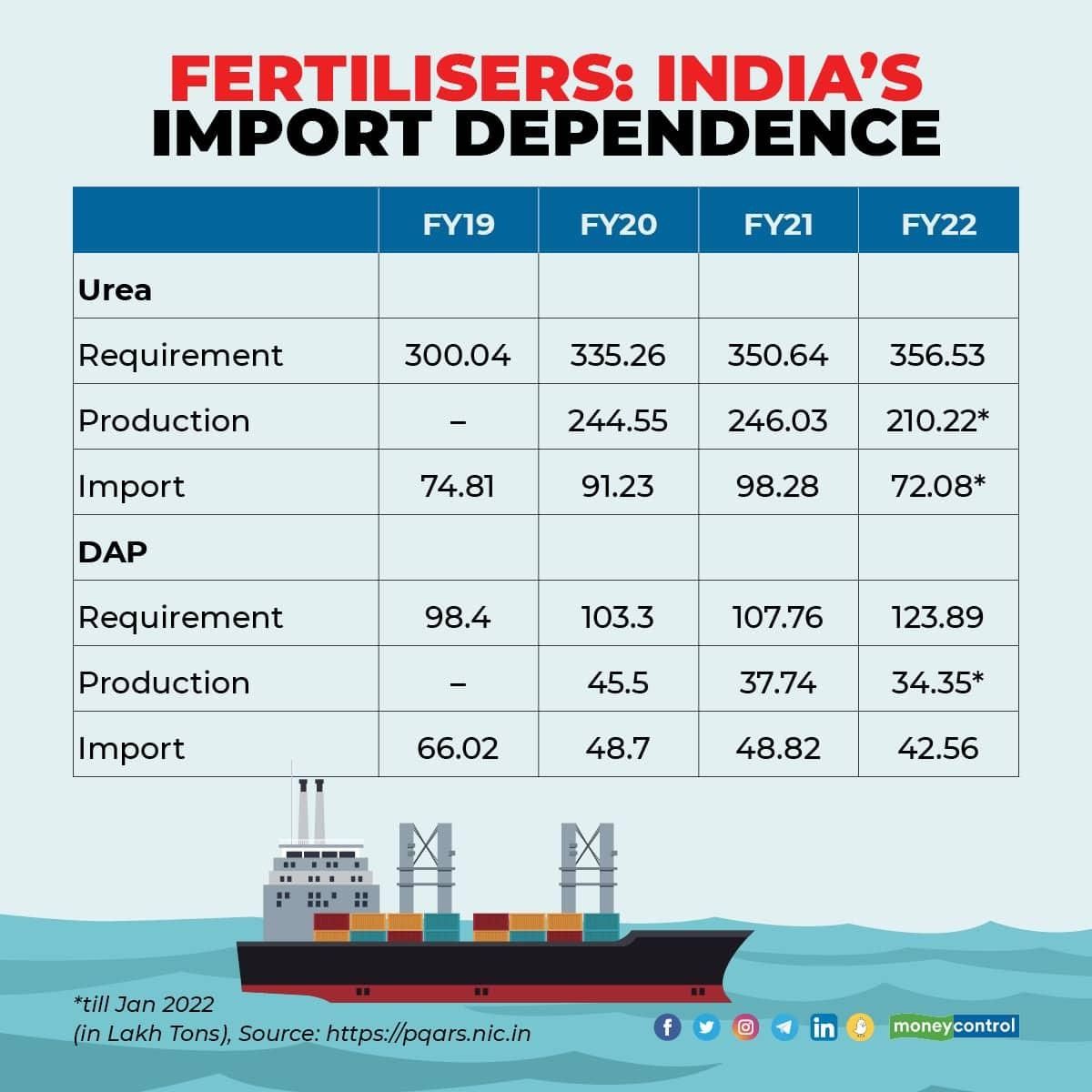

1. ภาคอุตสาหกรรมปุ๋ยของอินเดียมีความเชื่อมโยงกับภาคพลังงาน อย่างใกล้ชิด โดยเฉพาะก๊าซธรรมชาติ ซึ่งเป็นวัตถุดิบหลักในการผลิตปุ๋ยไนโตรเจน เช่น ยูเรีย การหยุดชะงักของอุปทาน LNG และราคาก๊าซที่ปรับตัวสูงขึ้น ได้ส่งผลโดยตรงต่อต้นทุนการผลิตปุ๋ยและความสามารถในการผลิตภายในประเทศ กล่าวคือ ราคายูเรียในตลาดโลกปรับเพิ่มจากประมาณ 516 ดอลลาร์สหรัฐต่อตันก่อนวิกฤต สู่ระดับใกล้ 1,000 ดอลลาร์สหรัฐต่อตันในปี 2569 ขณะที่ความต้องการใช้ภายในประเทศอยู่ที่ประมาณ 17 ล้านตัน แต่การผลิตในประเทศยังไม่เพียงพอ ส่งผลให้ต้องพึ่งพาการนำเข้าในระดับสูง โดยสต็อกปุ๋ยเพิ่มขึ้นเป็น 18 ล้านตัน (+36.5% จากปีที่ผ่านมา) เพื่อรองรับความต้องการ นอกจากนี้ ภาครัฐยังต้องอุดหนุนราคาปุ๋ยอย่างน้อยร้อยละ 70 ของต้นทุน สะท้อนภาระทางการคลังที่เพิ่มขึ้น ควบคู่กับการกระจายแหล่งนำเข้าจากหลายประเทศ เช่น รัสเซีย โมร็อกโก จีน และแคนาดา เพื่อลดความเสี่ยงด้านอุปทาน ท่ามกลางความผันผวนของตลาดพลังงานโลกที่ยังคงเป็นปัจจัยกำหนดต้นทุนหลักของภาคเกษตรอินเดีย

2. แรงกดดันเงินเฟ้อเพิ่มขึ้นจากราคาพลังงาน: สถานการณ์เศรษฐกิจในปัจจุบันมีการส่งผ่านของต้นทุนพลังงานสู่ดัชนีเงินเฟ้อของอินเดียอย่างเป็นระบบ โดยอัตราเงินเฟ้อภาคค้าปลีก (CPI) ของเดือนมีนาคม อยู่ที่ร้อยละ 3.40 ขณะที่เงินเฟ้อภาคค้าส่ง (WPI) อยู่ที่ร้อยละ 3.88 ซึ่งเป็นระดับสูงสุดในรอบกว่า 3 ปี สะท้อนแรงกดดันจากราคาพลังงานและต้นทุนการผลิตที่เพิ่มขึ้นอย่างชัดเจน ทั้งนี้ ความอ่อนไหวของระบบเศรษฐกิจสะท้อนจากราคาน้ำมันที่ตรึงดัวอยู่ในระดับสูง โดยราคาน้ำมันที่เพิ่มขึ้นทุก 10 ดอลลาร์ต่อบาร์เรล ส่งผลให้ดัชนี CPI เพิ่มขึ้นราวร้อยละ 0.3–0.4 ในระดับครัวเรือน ราคาก๊าซหุงต้ม (LPG) ที่สูงกว่า 900 รูปีต่อถัง และราคาน้ำมันเชื้อเพลิง (เบนซิน/ดีเซล) ที่อยู่ในช่วง 90–105 รูปีต่อลิตร ได้ส่งผลให้ต้นทุนค่าครองชีพและค่าใช้จ่ายด้านการขนส่งเพิ่มสูงขึ้น ซึ่งกระทบไปยังราคาสินค้าและบริการโดยรวม สะท้อนกลไก cost-push inflation ที่มีพลังงานเป็นตัวขับเคลื่อนหลักในบริบทเศรษฐกิจอินเดียปัจจุบัน (1 รูปี=0.3731 บาท/ธปท. 21 เม.ย 69 )

ผลกระทบต่อห่วงโซ่อุปทานและเศรษฐกิจ

1. ภาคการเกษตรเผชิญภาวะวิกฤตซ้อน (Compound Shock): ก๊าซธรรมชาติซึ่งเป็นวัตถุดิบหลักในการผลิตปุ๋ยไนโตรเจนได้รับผลกระทบจากการหยุดชะงักของอุปทาน LNG โดยเฉพาะจากกาตาร์ ส่งผลให้กำลังการผลิตของโรงงานปุ๋ยในอินเดียลดลงเหลือประมาณร้อยละ 70 ของศักยภาพ ขณะเดียวกัน ราคายูเรียในตลาดโลกปรับเพิ่มขึ้นสู่ระดับใกล้ 1,000 ดอลลาร์สหรัฐต่อตัน (เพิ่มขึ้นร้อยละ 93) ซึ่งมีแนวโน้มส่งผลกระทบสูงต่อต้นทุนการเพาะปลูกในฤดูกาล Kharif (มิถุนายน–กรกฎาคม 2569)

2. ผลกระทบต่อดุลการชำระเงินและเสถียรภาพค่าเงิน: การปรับตัวเพิ่มขึ้นพร้อมกันของราคานำเข้าพลังงานและปุ๋ยได้ก่อให้เกิดแรงกดดันต่อดุลบัญชีเดินสะพัดของอินเดีย ส่งผลให้ค่าเงินรูปีมีแนวโน้มอ่อนค่า ยิ่งซ้ำเติมต้นทุนการนำเข้าสินค้าให้สูงขึ้นในลักษณะเป็นวงจร (feedback loop) และเพิ่มความเปราะบางต่อเสถียรภาพเศรษฐกิจมหภาค

3. การกระจายแหล่งพลังงานและโอกาสในห่วงโซ่พลังงานหมุนเวียน: ภายใต้แรงกดดันด้านพลังงาน อินเดียเร่งดำเนินนโยบายลดการพึ่งพาการนำเข้าพลังงานฟอสซิล โดยเพิ่มการลงทุนในพลังงานหมุนเวียนอย่างต่อเนื่อง ซึ่งก่อให้เกิดโอกาสสำหรับผู้ประกอบการไทยในห่วงโซ่คุณค่า เช่น การผลิตแผงโซล่าเซลล์ เทคโนโลยีและระบบกักเก็บพลังงาน

ข้อคิดเห็น

1. วิกฤตพลังงานอินเดียในปี 2569 เป็นกรณีศึกษาที่มีความน่าสนใจต่อกลไกการส่งผ่านผลกระทบ (Transmission Mechanism) จากตลาดพลังงานระหว่างประเทศสู่เศรษฐกิจรายสาขา สิ่งที่น่าสังเกตเป็นพิเศษคือ แม้อินเดียจะมี Fiscal Buffer ผ่านกองทุนน้ำมัน รวมถึงสต็อกปุ๋ยที่แข็งแกร่งถึง 18 ล้านตัน แต่การที่เงินเฟ้อภาคค้าส่ง WPI พุ่งสู่ 3.88% (ระดับสูงสุดในรอบกว่า 3 ปี) ยังคงสะท้อนให้เห็นว่าอินเดียไม่สามารถ "แยกตัว" จากราคาพลังงานโลกได้อย่างสมบูรณ์ และที่สำคัญกว่าคือ ผลกระทบที่แท้จริงต่อเงินเฟ้อ CPI อาจมี Time Lag ประมาณ 2–3 ไตรมาส เมื่อต้นทุนปัจจัยการผลิตถูกส่งผ่านไปยังราคาอาหาร ซึ่งหมายความว่า แรงกดดันเงินเฟ้อระดับผู้บริโภคที่แท้จริงอาจยังไม่ปรากฏชัดในตัวเลข CPI ปัจจุบัน

2.สำหรับผู้ประกอบการไทย อาจพิจารณาโอกาสเชิงกลยุทธ์สำคัญใน 2 มิติ ได้แก่ 1) การเจาะตลาดปัจจัยการผลิตทางการเกษตรในอินเดียซึ่งกำลังเปลี่ยนผ่านจากปุ๋ยเคมีมาสู่เกษตรกรรมอย่างยั่งยืน กระทรวงพาณิชย์พร้อมสนับสนุนผู้ประกอบการไทยที่มีผลิตภัณฑ์ Bio-Fertilizer, Biostimulant และ Organic Soil Amendment ให้เข้าถึงเครือข่ายสหกรณ์การเกษตรและ Agri-Input Distributors ในอินเดีย ซึ่งปัจจุบันกำลังแสวงหาทางเลือกนอกจากปุ๋ยเคมีราคาแพง และ 2) การขยายการลงทุนในห่วงโซ่อุปทานของพลังงานทางเลือกเติบโตอย่างมีนัยสำคัญ ทำให้อินเดียมีความต้องการอุปกรณ์ในห่วงโซ่คุณค่า เช่น แผงโซลาร์เซลล์ ระบบกักเก็บพลังงาน (ESS) และเทคโนโลยีเพิ่มประสิทธิภาพพลังงาน สอดรับกับทิศทางความมั่นคงด้านพลังงาน อย่างไรก็ดี ทั้งสองมิตินี้ควรดำเนินการควบคู่กัน เพื่อสร้างฐานการค้าที่กว้างและยั่งยืนในระยะยาว

ที่มา: 1. https://www.reuters.com/world/india/indias-wholesale-prices-rise-388-yy-march-2026-04-15/

2.https://timesofindia.indiatimes.com/business/india-business/oil-price-shock-loading-how- indias-strong-economic-fundamentals-will-cushion-the-blow-explained-in-charts/articleshow/130287998.cms