ตลาดรถยนต์และค้าปลีก อะไหล่ชิ้นส่วนและอุปกรณ์ยานยนต์ในออสเตรเลีย

ตลาดรถยนต์และค้าปลีก อะไหล่ชิ้นส่วนและอุปกรณ์ยานยนต์ในออสเตรเลีย

ภาพรวมตลาดรถยนต์ในออสเตรเลีย

ในช่วง 10 ปี ที่ผ่านมา ออสเตรเลียมีการซื้อรถยนต์ใหม่เฉลี่ยมากกว่า 1 ล้านคันต่อปี สถานการณ์ตลาดรถยนต์ใหม่ออสเตรเลียเริ่มเข้าสู่ช่วงขาลงตั้งแต่ปลายปี 2560 เนื่องจากโรงงานผลิตรถยนต์ในออสเตรเลียปิดตัวลงทั้งหมด และในปี 2563 การซื้อรถยนต์ใหม่ลดลงต่ำกว่า 1 ล้านคันเป็นครั้งแรกผลจากวิกฤต COVID-19 ผลจากการปิดพรมแดนจึงทำให้การซื้อรถยนต์ส่วนใหญ่เป็นการซื้อรถจากตลาดรถยนต์มือสอง

อย่างไรก็ตาม ภายหลังการเปิดพรมแดน ยอดขายรถยนต์ใหม่ในออสเตรเลียฟื้นตัวอีกครั้ง มีผลให้ความต้องการซื้อรถยนต์ใหม่ (ทั้งภาคครัวเรือนและภาคธุรกิจ) สูงกว่าปริมาณรถยนต์ที่มีจำหน่ายในตลาด (อุปสงค์ในตลาดสูงกว่าอุปทานจากความล่าช้าในการขนส่งและการขาดแคลน Semiconductor ของภาคการผลิตรถยนต์)

ยี่ห้อรถยนต์ที่ได้รับความนิยม 5 อันดับแรกในปี 2568 คือ Toyota (มีสัดส่วนร้อยละ 19.8) Ford (ร้อยละ 7.8) Mazda (ร้อยละ 7.6) Kia (ร้อยละ 6.8) และ Hyundai (ร้อยละ 6.4) สำหรับยอดขายรถไฟฟ้ามีจำนวน 103,269 คัน เพิ่มขึ้นร้อยละ 13.1 (มีสัดส่วนร้อยละ 8.3 ของยอดขายรถยนต์ใหม่ในปี 2568 ทั้งหมด) การเติบโตของรถยนต์ไฟฟ้าในออสเตรเลียถูกจำกัดด้วยราคาที่สูง การรองรับของระบบโครงสร้างพื้นฐาน และความเชื่อมั่นของผู้บริโภค ยี่ห้อรถยนต์ที่ได้รับความนิยมมากที่สุด คือ Tesla, BYD, Kia, MG และ BMW

1.1 นโยบายภาครัฐ

รัฐบาลกลางออสเตรเลียมีนโยบายลดการปล่อยมลพิษในอากาศให้ได้ร้อยละ 43 ในปี 2573 และเป็นศูนย์ภายในปี 2593 เพื่อแก้ไขปัญหาภาวะโลกร้อน เนื่องจากมลพิษในอากาศที่เกิดจากยานยนต์มีสัดส่วนประมาณร้อยละ 60 ของมลพิษที่ปล่อยจากภาคคมนาคมขนส่งออสเตรเลียและเพื่อให้บรรลุตามแผนนโยบายลดปัญหาโลกร้อนจากการเปลี่ยนแปลงของสภาพอากาศ (Climate Change) รัฐบาลออสเตรเลียได้กำหนดมาตรฐานประสิทธิภาพการปล่อยก๊าซเรือนกระจกของยานยนต์ใหม่ New Vehicle Efficiency Standard (NVES) เพื่อเป็นมาตรฐานการปล่อยมลพิษขั้นต่ำสำหรับรถยนต์ใหม่ซึ่งเริ่มมีผลวันที่ 1 มกราคม 2568 โดยกฎระเบียบนี้จะมีผลใช้กับการขายรถยนต์ใหม่เท่านั้น เพื่อจำกัดการปล่อยก๊าซคาร์บอนไดออกไซด์จากยานพาหนะโดยเฉลี่ยของผู้ผลิตรถยนต์ที่ขายในตลาดออสเตรเลียทั้งหมดในแต่ละปี (เพดานจะถูกปรับลดลงเรื่อยๆ) โดยจะตรวจวัดก๊าซคาร์บอนไดออกไซด์เป็นกรัมต่อกิโลเมตร และกำหนดค่าปรับ 50-100 เหรียญออสเตรเลียต่อกรัมที่เกินขีดจำกัดต่อกิโลเมตร เพื่อกระตุ้นให้ผู้ผลิตรถยนต์เพิ่มกำลังการผลิตรถยนต์ไฟฟ้าและพัฒนาประสิทธิภาพเครื่องยนต์สำหรับรถยนต์พลังงานเชื้อเพลิงให้มีการปล่อยก๊าซคาร์บอนไดออกไซด์ในระดับต่ำจะทำให้ตั้งแต่ปี 2568 เป็นต้นไปผู้นำเข้ารถยนต์มายังตลาดออสเตรเลียต้องนำเข้ารถยนต์ที่มีอัตราการปล่อยก๊าซเรือนกระจกภายใต้มาตรฐาน NVES ซึ่งในปี 2569 กำหนดให้รถยนต์ทั่วไปและ SUVs ต้องมีอัตราการปล่อยก๊าซเรือนกระจก 117 กรัม/กิโลเมตร และในแต่ละปีอัตราการปล่อยก๊าซเรือนกระจกจะต้องปรับลดลงอย่างต่อเนื่องซึ่งภายในปี 2572 การนำเข้ารถยนต์ทั่วไปและ SUVs ต้องมีอัตราการปล่อยก๊าซเรือนกระจกที่ 58 กรัม/กิโลเมตร

สำหรับการนำเข้ารถบรรทุกขนาดเล็ก (รวมถึงรถกระบะและรถตู้) ในปี 2569 จะต้องมีอัตราการปล่อยก๊าซเรือนกระจกที่ 164 กรัม/กิโลเมตร และภายในปี 2572 การนำเข้ารถบรรทุกขนาดเล็กต้องมีอัตราการปล่อยก๊าซเรือนกระจกที่ 81 กรัม/กิโลเมตร หากรถยนต์นำเข้ามีอัตราการปล่อยก๊าซเรือนกระจกเกินกว่าที่กำหนด ผู้นำเข้าสามารถใช้หรือซื้อ-ขาย carbon credit กับผู้ประกอบการอื่นๆ หรือเลือกชำระค่าปรับจำนวน 50-100 เหรียญออสเตรเลีย/กรัมและผลักภาระไปที่ผู้บริโภคโดยจำหน่ายในราคาที่สูงขึ้น

อย่างไรก็ตาม รัฐบาลออสเตรเลียมีการปรับเปลี่ยนมาตรการบางส่วนดังนี้

1) การปรับประเภทรถยนต์ 4WDs ที่อยู่ในประเภทรถยนต์นั่งโดยสารให้จัดอยู่ในประเภทรถกระบะขนาดเล็ก/รถตู้ ซึ่งจะทำให้รถยนต์รุ่นต่างๆ เช่น Toyota Landcruiser, Nissan Patrol, Isuzu MU-X และ Ford Everest ซึ่งมีปริมาณการปล่อยก๊าซเรือนกระจกสูงกว่ามาตรฐานที่บังคับสำหรับรถยนต์นั่งโดยสารแต่ต่ำกว่ามาตรฐานที่บังคับใช้สำหรับรถกระบะขนาดเล็กไม่ต้องเสียค่าปรับในปี 2568

2) เพิ่มเพดานการปล่อยก๊าซเรือนกระจกสำหรับรถกระบะ รถตู้และรถ 4WDs เพื่อให้การเปลี่ยนผ่านของรถยนต์ดังกล่าวมีความราบรื่นมากขึ้น

3) ปรับขีดจำกัดการปล่อยก๊าซเรือนกระจก (Emissions limit) ตามน้ำหนักของยานพาหนะ

4) ให้เวลาในการปรับตัวและเตรียมความพร้อมแก่ผู้ผลิตยานยนต์ (ขยายเวลาให้แก่ผู้ผลิตรถยนต์ได้ปรับตัวเป็นเวลา 6 เดือน) แม้ว่ามาตรฐาน NVES สำหรับรถยนต์ใหม่จะเริ่มใช้ในวันที่ 1 มกราคม 2568 แต่ผู้ผลิตรถยนต์จะยังไม่ได้รับเครดิตหรือเสียค่าปรับใดๆจนถึง 1 กรกฎาคม 2568 (เริ่มคำนวณตั้งแต่ 1 กรกฎาคม 2568 – 30 มิถุนายน 2569)

การผ่อนปรนเงื่อนไขที่เข้มงวดสำหรับรถยนต์บางประเภทเพื่อหลีกเลี่ยงการปรับเพิ่มขึ้นของราคารถยนต์ และเพื่อส่งเสริมการติดตั้งจุดชารจ์พลังงานไฟฟ้าในศูนย์จำหน่ายรถยนต์ทั่วประเทศ โดยรัฐบาลได้จัดสรรเงินทุนมูลค่า 60 ล้านเหรียญสหรัฐ (ภายใต้เงินกองทุน Driving the nation fund) แก่ศูนย์จำหน่ายรถยนต์ในการติดตั้งจุดชารจ์พลังงานไฟฟ้าในศูนย์จำหน่ายรถยนต์

รัฐบาล คาดว่า แผนบังคับใช้มาตรฐาน NVES นี้จะทำให้ตั้งแต่ปี 2568 รถยนต์ใหม่ในออสเตรเลียจะมีประสิทธิภาพการปล่อยก๊าซเรือนกระจกในระดับต่ำเพิ่มมากขึ้น ซึ่งชาวออสเตรเลียจะมีทางเลือกในการใช้รถยนต์พลังงานสะอาดในราคาที่ถูกลงและช่วยบรรเทาภาระค่าครองชีพที่สูงขึ้นจากการใช้งานรถยนต์ (ค่าพลังงาน) และมาตรฐาน NVES จะช่วยลดการปล่อยก๊าซเรือนกระจกจากรถยนต์ได้มากถึง 369 ล้านตันภายในปี 2593 (2050)

ล่าสุดในช่วงครึ่งปีของการเริ่มคำนวณค่าปรับภายใต้มาตรฐาน NVES รัฐบาลพบว่า บริษัทผู้ผลิตรถยนต์ยี่ห้อ Mazda, Nissan และ Subaru มีการปล่อยก๊าซคาร์บอนไดออกไซด์เกินเพดานที่กำหนด โดยเฉพาะ Mazda ต้องเสียค่าปรับสูงถึง 25 ล้านเหรียญสหรัฐ ซึ่งแนวทางในการบรรเทาสำหรับบริษัทผู้ผลิตรถยนต์ที่ต้องเสียค่าปรับมีเพียง 3 ทาง คือ

1) ผลักภาระค่าปรับไปยังผู้ซื้อโดยการเพิ่มราคาขายรถยนต์

2) ผลิตและจำหน่ายรถยนต์ไฟฟ้าหรือรถยนต์ที่ปล่อยมลพิษต่ำเพิ่มมากขึ้นเพื่อลดค่าปรับภายใน 31 ธันวาคม 2570

3) ซื้อเครดิตจากบริษัทผู้ผลิตรถยนต์ยี่ห้อที่มีการปล่อยก๊าซคาร์บอนไดออกไซด์ตามเป้าเพดานที่กำหนดภายใต้มาตรฐาน NVES ได้แก่ รถยนต์ BYD, Toyota และ Tesla

1.2 อุตสาหกรรมผลิตรถยนต์ในออสเตรเลีย

ภายหลังการปิดโรงงานผลิตและประกอบรถยนต์ของบริษัทผู้ผลิตรถยนต์รายใหญ่ในออสเตรเลียในปี 2560 อุตสาหกรรมผลิตรถยนต์ในออสเตรเลียจึงมีเพียงโรงงานผลิตรถบรรทุกและรถโดยสารเท่านั้น (คิดเป็นสัดส่วนร้อยละ 7.9 ของอุตสาหกรรม Automotive ออสเตรเลีย) มีบริษัท Volvo Group Australia, PACCAR Australia และ CNH Industrial Australia เป็นผู้ผลิตรายใหญ่ และพัฒนาการผลิตรถบรรทุกและรถยนต์โดยสารประจำทางที่ใช้พลังงานสะอาดมากขึ้น

แม้ว่าออสเตรเลียจะเป็นแหล่งผลิตสินแร่ชนิดต่างๆที่ใช้เพื่อการผลิตรถยนต์ไฟฟ้า โดยเฉพาะแร่ลิเทียมที่ใช้ในการผลิตแบตเตอรี่แต่ออสเตรเลียยังไม่สามารถผลิตรถยนต์ไฟฟ้าเพื่อจำหน่ายในประเทศได้ เนื่องจากยังขาดแคลนโรงงานแปรรูปแร่ลิเทียมในประเทศ (มีเพียงโรงงาน Tianqi แห่งเดียวในรัฐ Western Australia) และปัจจุบันออสเตรเลียสามารถผลิตรถยนต์ไฟฟ้าในประเทศได้โดย SEA Electric ในรัฐ Victoria แต่จำกัดอยู่เฉพาะรถยนต์ไฟฟ้าเชิงพาณิชย์รวมถึงการผลิตรถยนต์ไฟฟ้า Toyota Hilux และ Toyota Landcruiser เพื่อใช้ในอุตสาหกรรมเหมืองแร่เท่านั้น

ออสเตรเลียมีศูนย์จำหน่ายรถยนต์รวม 4,921 สาขา (เพิ่มขึ้นร้อยละ 1.5) จำหน่ายรถยนต์มากกว่า 70 ยี่ห้อ 380 รุ่น และมีรถยนต์ที่ใช้งานบนท้องถนนรวมกว่า 21.74 ล้านคันทั่วประเทศ อายุการใช้งานรถยนต์ในออสเตรเลียเพิ่มขึ้นเป็น 11 ปี (คาดว่าในอีก 5 ปีข้างหน้าอายุการใช้งานรถยนต์ในออสเตรเลียจะลดลงเนื่องจากราคารถยนต์ใหม่มีราคาถูกลงจากการแข่งขันในตลาด) รถยนต์ร้อยละ 76 เป็นรถยนต์ในรัฐ New South Wales รัฐ Victoria และรัฐ Queensland มากที่สุด

อุตสาหกรรมค้าส่งรถยนต์ใหม่มีแนวโน้มขยายตัวดีขึ้น ส่วนหนึ่งได้รับแรงกระตุ้นจากภาวะสงครามที่ทำให้ราคาน้ำมันเพิ่มขึ้นทำให้ชาวออสเตรเลียหันมาซื้อรถไฟฟ้าเพิ่มขึ้น คาดการณ์ว่า ภายในช่วงปี 2572-2573 รายได้ของภาคอุตสาหกรรมจะเพิ่มขึ้นเฉลี่ยร้อยละ 1.3 มีมูลค่า 36,700 ล้านเหรียญสหรัฐอเมริกา

1.3 ความต้องการซื้อรถยนต์

ปี 2568 ชาวออสเตรเลียนิยมซื้อรถยนต์เอนกประสงค์ (SUVs) มีสัดส่วนร้อยละ 60.7 รถกระบะ 4WD (Ute) ร้อยละ 22.6 และรถยนต์นั่งส่วนบุคคลร้อยละ 13

ความนิยมรถประเภท Sedan และ Hatchback ลดลง โดยชาวออสเตรเลียเปลี่ยนไปซื้อรถยนต์ SUVs และรถกระบะ 4WD เพิ่มขึ้นอย่างต่อเนื่อง เนื่องจากคุณประโยชน์ของการใช้งานที่หลากหลาย (ใช้ทำงานและทำกิจกรรมกับครอบครัวในช่วงวันหยุด) โดยรถยนต์ที่ได้รับความนิยมมากที่สุด คือ รถยนต์Toyota ซึ่งเป็นผู้นำตลาดในออสเตรเลีย รองลงมาคือ Ford, Mazda, Kiaและ Hyundai และรุ่นรถยนต์ที่ขายดีที่สุด คือ รถยนต์ Ford Ranger รองลงมาคือ Toyota Rav4, Toyota Hi-Lux, Ford Everest และ Toyota Prado

ตลาดชิ้นส่วน อะไหล่และส่วนประกอบออสเตรเลีย

2.1 อุตสาหกรรมผลิตอะไหล่และส่วนประกอบออสเตรเลีย

ในช่วงปลายปี 2560 การปิดโรงงานผลิตรถยนต์โดยสารส่วนบุคคล (Passenger Motor Vehicle: PMV) มีผลให้มูลค่าตลาดชิ้นส่วนและอุปกรณ์ยานยนต์ลดลงเฉลี่ยร้อยละ 10.4 ต่อปี ตลอดจนการแข่งขันจากสินค้าชิ้นส่วนและอุปกรณ์ยานยนต์ที่นำเข้าจากจีนและสหรัฐอเมริกา ทำให้โรงงานผลิตอะไหล่และส่วนประกอบที่ป้อนอุตสาหกรรมผลิตรถยนต์ในออสเตรเลียเปลี่ยนมาผลิตอะไหล่ทดแทน (Aftermarket) หรือผลิตอะไหล่สำหรับใช้ในอุตสาหกรรมอื่นๆแทนและเน้นการผลิตเพื่อการส่งออกไปยังโรงงานผลิตยานยนต์ในตลาดภูมิภาคเอเชียที่เป็นแหล่งผลิตรถยนต์ส่งออกเป็นหลัก ภายใต้การสนับสนุนของสมาคม Australian Automotive Aftermarket Association (AAAA) โดยมีบริษัท ARB Corporation Limited เป็นผู้ผลิตรายใหญ่ (มีสัดส่วนตลาดร้อยละ 12) มีสำนักงานอยู่ในนครเมลเบิร์น ผลิตสินค้าอุปกรณ์เสริมระดับพรีเมี่ยมประเภท ระบบกันสะเทือน, ระบบไฟต่างๆ, ชุดอุปกรณ์ลากจูง (Winches) แร็คหลังคา (Roof racks) ถังน้ำมัน (Fuel tanks) Tow bar และกันชนหน้า (Bull bar) เน้นการผลิตชิ้นส่วนและอุปกรณ์ตกแต่งตลาดรถยนต์ 4WD เพื่อทำตลาดกลุ่มย่อย และให้ความสำคัญกับการวิจัยและพัฒนาสินค้าเพื่อรองรับรถยนต์รุ่นใหม่ในตลาด ARB มีฐานการผลิตในสหรัฐอเมริกา ยุโรป ไทย (ลงทุนและนำเข้าสินค้าที่ผลิตจากไทยภายใต้การค้าเสรี TAFTA) และประเทศแถบตะวันออกกลาง และให้ความสำคัญกับการทำตลาดส่งออกเป็นหลัก

อุตสาหกรรมผลิตอะไหล่และส่วนประกอบออสเตรเลียมีมูลค่าตลาด 4,309 ล้านเหรียญสหรัฐขยายตัวร้อยละ 0.7 มีผู้ผลิตรายใหญ่ในตลาด คือ บริษัท ARB Corporation Limited, Arrowcrest Group Pty Ltd และ Mett Pty Ltd)อย่างไรก็ตาม การเติบโตของรถยนต์ไฟฟ้าในออสเตรเลียกระตุ้นให้ภาคอุตสาหกรรมปรับทิศทางการผลิตไปสู่อะไหล่และส่วนประกอบสำหรับรถยนต์ไฟฟ้าเพิ่มขึ้น คาดว่า ภายในปี 2571 จะขยายตัวร้อยละ 1.1 และมีมูลค่าตลาด 4,416 ล้านเหรียญสหรัฐ

2.2 ตลาดค้าปลีก อะไหล่ ชิ้นส่วนและอุปกรณ์ยานยนต์

ในช่วง 5 ปีที่ผ่านมา ธุรกิจค้าปลีกชิ้นส่วนยานยนต์เติบโตขึ้นอย่างต่อเนื่อง มีการเติบโตเฉลี่ยร้อยละ 0.8 ต่อปี โดยได้รับแรงขับเคลื่อนจากการเพิ่มขึ้นของรายได้และการซื้อรถยนต์ที่เพิ่มขึ้น ในปี 2569 คาดว่ารายได้ของอุตสาหกรรมจะขยายตัวร้อยละ 1.8 มีมูลค่า 7,379 ล้านเหรียญสหรัฐฯ ปัจจุบัน บริษัทผู้ค้าปลีกรายใหญ่ คือ Supercheap Auto, Repco และ Bapcor และกำลังขยายรายการผลิตภัณฑ์ให้ครอบคลุมสินค้าที่มีผลกำไรสูง เช่น เทคโนโลยีในรถยนต์ อุปกรณ์เสริมสำหรับรถ Off-road และชิ้นส่วนที่ช่วยเพิ่มสมรรถนะสูง ซึ่งมีกำไรสูงและต้องการการบริการลูกค้าต่ำ ภาคธุรกิจมีผลกำไรเพิ่มขึ้นจากการใช้แพลตฟอร์มออนไลน์ทำให้ลดจำนวนพนักงานลง และแพลตฟอร์มดิจิทัลในการสร้างความได้เปรียบทางการแข่งขัน ลดต้นทุน และปรับปรุงการให้บริการ โดยเฉพาะอย่างยิ่งเพื่อตอบโจทย์ผู้บริโภคด้านความสะดวกสบายและการจัดส่งสินค้าที่รวดเร็วยิ่งขึ้น

ในช่วงปี 2565-2567 อุตสาหกรรมเผชิญกับความท้าทาย โดยมีปัจจัยลบหลายประการ เช่น การเติบโตของค่าจ้างที่ชะลอตัว อัตราดอกเบี้ยสูง และแรงกดดันด้านค่าครองชีพที่ยาวนาน ทำให้กำลังซื้อของครัวเรือนและความเชื่อมั่นของผู้บริโภคลดลง ความกดดันด้านค่าครองชีพที่สูงขึ้นทำให้ชาวออสเตรเลียลดการใช้จ่ายสินค้าที่ไม่จำเป็นลง กระทบต่อความต้องการสินค้าในตลาดลดลง

อย่างไรก็ตาม อุตสาหกรรมยังคงมีความยืดหยุ่น จากความต้องการชิ้นส่วนที่จำเป็นในการซ่อมรถยนต์และความต้องการในการอัพเกรดรถยนต์ที่เพิ่มขึ้น โดยเฉพาะในเขตเมืองใหญ่ที่ผู้บริโภคนิยมลงทุนในอุปกรณ์เสริมรถยนต์ระดับพรีเมียมมากขึ้น ท่ามกลางการเปลี่ยนผ่านของตลาดรถยนต์ไปสู่รถยนต์พลังงานสะอาด ชาวออสเตรเลียบางส่วนเลือกซ่อมแซมและเปลี่ยนอะไหล่รถยนต์ (อะไหล่ใหม่และมือสอง) เพื่อรักษาสมรรถนะและยืดอายุการใช้งานรถยนต์ให้ยาวนานขึ้นแทนการซื้อรถใหม่ ทำให้อายุการใช้งานยานยนต์ในออสเตรเลียเพิ่มขึ้น คาดว่า ภายในปี 2573 ตลาดค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์จะขยายตัวร้อยละ 1.7 ต่อปี มีมูลค่า 7,800 ล้านเหรียญสหรัฐ

ร้านค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์ส่วนใหญ่กระจุกในรัฐ Victoria รัฐ New South Wales และรัฐ Queensland โดยส่วนใหญ่เป็นร้านค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์ ประกอบด้วยสินค้า Motor vehicle parts ร้อยละ 49.8 รองลงมาคือ ชุดอุปกรณ์ตกแต่งยานยนต์ร้อยละ 27 และสินค้าประเภท Electrical and electronic components ร้อยละ 23.2

ปี 2569 ตลาดค้าปลีกสินค้าชิ้นส่วนและอุปกรณ์ยานยนต์ออนไลน์ในออสเตรเลียมีมูลค่า 687.5 ล้านเหรียญสหรัฐขยายตัวร้อยละ 4.7 เนื่องจากผู้บริโภคยังนิยมชิ้นส่วนและอุปกรณ์ยานยนต์ออนไลน์ในการซ่อมแซมและเปลี่ยนอะไหล่รถยนต์ เพื่อความสะดวกและคุ้มค่า จากการที่ร้านมีโปรโมชั่นสินค้าบ่อยครั้ง และ คาดว่า ภายในปี 2572 มูลค่าตลาดค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์ออนไลน์จะเพิ่มเป็น 660.5 ล้านเหรียญสหรัฐขยายตัวร้อยละ 4.0 ต่อปี

2.3 ความต้องการซื้อชิ้นส่วนและอุปกรณ์ยานยนต์

ความต้องการซื้อชิ้นส่วนและอุปกรณ์ยานยนต์ในตลาดออสเตรเลียขึ้นอยู่กับปัจจัยหลายประการ เช่น การเติบโตของรายได้ภาคครัวเรือน กระแสการซื้อรถยนต์ใหม่ในตลาด อายุการใช้งานของรถยนต์และความนิยมในการตกแต่งรถยนต์และอุปกรณ์เสริม

ผลจากนโยบายภาครัฐที่ต้องการเร่งการเปลี่ยนผ่านไปสู่รถยนต์ไฟฟ้า (EV) โดยใช้มาตรการ NVES ที่เข้มงวดสำหรับการนำเข้ารถยนต์รุ่นใหม่ ทำให้การใช้รถยนต์ไฟฟ้าในออสเตรเลียเพิ่มสูงขึ้น และความต้องการชิ้นส่วนเครื่องยนต์สันดาปภายใน (ICE) แบบดั้งเดิม เช่น ระบบไอเสียและหัวฉีดน้ำมันเชื้อเพลิงหดตัวลง ท่ามกลางความต้องการชิ้นส่วนที่เกี่ยวข้องกับรถยนต์ไฟฟ้า เช่น แบตเตอรี่ลิเธียมไอออน อุปกรณ์ชาร์จ และระบบจัดการความร้อน รวมถึงชิ้นส่วนไฟฟ้าและอิเล็กทรอนิกส์ ได้แก่ ระบบเสียงรถยนต์ ชุดสายไฟจุดระเบิดแบบหุ้มฉนวน หัวเทียน คอยล์จุดระเบิด มอเตอร์สตาร์ท อุปกรณ์จุดระเบิดหรือสตาร์ทไฟฟ้า สัญญาณเตือนภัย ที่ปัดน้ำฝน ระบบไล่ฝ้า อุปกรณ์ลดฝ้า และกลุ่มอุปกรณ์เสริมไฟฟ้า เช่น กล้องมองหลัง ระบบนำทาง GPS และการเชื่อมต่อโทรศัพท์ไร้สายที่เพิ่มขึ้นอย่างต่อเนื่อง

2.4 ภาวะการแข่งขันในตลาด

ตลาดชิ้นส่วนและอุปกรณ์ยานยนต์ออสเตรเลียส่วนใหญ่นำเข้าจากสหรัฐอเมริกาและจีนเป็นหลัก สินค้าชิ้นส่วนและอุปกรณ์ยานยนต์จากสหรัฐเมริกามีชื่อเสียงด้านคุณภาพเป็นที่ยอมรับในตลาดออสเตรเลียอย่างมาก และสินค้าชิ้นส่วนและอุปกรณ์ยานยนต์จากจีนช่วยตอบโจทย์ความต้องการของผู้บริโภคระดับล่างการเติบโตของการใช้งานรถไฟฟ้าในออสเตรเลีย ทำให้ผู้ค้าปลีกปรับกลยุทธ์ไปสู่ชิ้นส่วนและบริการสำหรับรถยนต์ไฟฟ้ามากขึ้น ปัจจุบันการแข่งขันในตลาดค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์ออสเตรเลียมีความรุนแรงขึ้นทั้งจากผู้เล่นจากผู้เล่นในประเทศ ต่างชาติและผู้ค้าปลีกออนไลน์ ทำให้ผู้ค้าปลีกหลายรายมุ่งเน้นการบริการลูกค้าเพื่อสร้างความแตกต่างโดยการพัฒนาบุคลากรด้านทักษะและความสามารถเพื่อให้คำแนะนำและสนับสนุนทางเทคนิคแก่ลูกค้าอย่างมืออาชีพ เพื่อสร้างความพึงพอใจ ความภักดีและเพิ่มผลกำไรแก่ธุรกิจ ท่ามกลางการแข่งขันสูง โดยเฉพาะในช่วงภาวะเงินเฟ้อและแรงกดดันด้านค่าครองชีพ มีผลให้ผู้ค้าปลีกไม่สามารถผลักภาระต้นทุนไปยังผู้บริโภคได้เนื่องจากความอ่อนไหวต่อราคาและการแข่งขันจากคู่แข่ง (ต่างประเทศและผู้ค้าปลีกออนไลน์) ที่มีต้นทุนต่ำกว่า

ภาวะการแข่งขันทวีความรุนแรงขึ้นอย่างต่อเนื่อง หลังจากขยายตลาดไปสู่ตลาดอุปกรณ์เสริมรถยนต์ของ Bunnings ในปี 2568 ได้สร้างแรงกดดันอย่างมากต่อผู้เล่นรายใหญ่ที่ครองตลาดอะไหล่และอุปกรณ์ยานยนต์ โดยเฉพาะ Bapcor (ผู้จำหน่ายสินค้า Automotive แบรนด์ Autobarn, Burson, Midas และ Autopro) ที่ประสบภาวะขาดทุนและสูญเสียส่วนแบ่งตลาดให้กับคู่แข่งบริษัท Repco และบริษัท CoolDrive Auto Parts ในช่วง 2 ปีที่ผ่านมา (ส่วนหนึ่งบริษัทประสบปัญหาด้านความล้มเหลวเชิงโครงสร้าง) โดยในปี 2567-2568 บริษัทมีกำไรสุทธิเพียง 28.1 ล้านเหรียญออสเตรเลีย และกำลังเผชิญกับผลประกอบการที่ต่ำกว่าคาด โดยเฉพาะในช่วงเดือนพฤษภาคมและมิถุนายนยอดขายปลีกได้รับผลกระทบอย่างมาก ส่วนหนึ่งเป็นผลมาจากคู่แข่งรายใหม่อย่าง Bunnings ที่เข้ามาตลาดอุปกรณ์เสริมรถยนต์

อีกทั้ง ผู้ค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์รายใหญ่ยังต้องแข่งขันกับผู้จำหน่ายรายย่อย (อู่ซ่อมรถยนต์ที่นิยมสั่งซื้อสินค้าจากร้านค้าส่งมากกว่า) และศูนย์จำหน่ายรถยนต์ (บริการหลังการขาย) ทำให้มีการแข่งขันด้านราคา ความหลากหลายของสินค้า คุณภาพและบริการหลังการขายสูงเพิ่มสูงขึ้น นอกจากนี้ ตลาดร้อยละ 63 เป็นผู้เล่นรายย่อย (มีสินค้าจำกัดและจำหน่ายในราคาสูงกว่าแต่มีฐานลูกค้าที่ซื่อสัตย์) และมีผู้เล่นรายใหญ่เพียง 4 รายมีสัดส่วนตลาดรวมกันไม่ถึงร้อยละ 37 (มีอำนาจการต่อรองกับแหล่ง Suppliers สูง เน้นทำการตลาดด้านราคา ความหลากกลายของสินค้าและบริการ) โดยมีผู้เล่นรายใหญ่ที่สำคัญดังนี้

บริษัท Super Retail Group Limitedดำเนินธุรกิจค้าปลีกใน 3 ประเภทหลัก คือ ชิ้นส่วนยานยนต์ (Supercheap Auto) กิจกรรมสันทนาการ BCF ( Boating Camping Fishing) เสื้อผ้าและเครื่องอุปกรณ์กีฬา (Rebel และMacpac) มีสำนักงานใหญ่อยู่ในรัฐ Queensland ธุรกิจค้าปลีกอุปกรณ์และอะไหล่ยนต์จำหน่ายสินค้าภายใต้แบรนด์ Supercheap Auto มีสาขารวมกว่า 716 สาขาทั้งในออสเตรเลียและนิวซีแลนด์ มีสัดส่วนตลาดร้อยละ 19.4 ผลประกอบการมีมูลค่า 1,384 ล้านเหรียญสหรัฐ จากการจำหน่ายสินค้าออนไลน์และขยายรายการสินค้าให้ครอบคลุมอุปกรณ์ Electrical และ Electronic components ร้านค้าปลีกในเครือที่ส่วนใหญ่กระจายอยู่ในรัฐ Queensland รัฐ Western Australia รัฐ South Australia

บริษัท GPC Asia Pacific Holding Pty Ltd เป็นผู้ค้าส่งรายใหญ่จากสหรัฐอเมริกามีสำนักงานใหญ่อยู่ในรัฐ Victoria จำหน่ายส่วนประกอบและอุปกรณ์ตกแต่งยานยนต์ภายใต้แบรนด์ Repco (สต๊อกสินค้ามากกว่า 175,000 รายการ อาทิ แบตเตอรี่ ชุดอุปกรณ์ตกแต่ง ระบบเครื่องเสียง อะไหล่สำรอง เครื่องมือและอุปกรณ์) ปี 2563 ซื้อกิจการของบริษัท Sparebox Pty Ltd ผู้ค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์ออนไลน์ มีร้านค้าปลีกรวม 400 สาขา ทั้งในออสเตรเลียและนิวซีแลนด์ มีสัดส่วนตลาดร้อยละ 11 มีผลประกอบการมีมูลค่า 782 ล้านเหรียญสหรัฐ

บริษัท Bapcor Limited (เดิมคือ Burson Group Limited) ดำเนินธุรกิจใน 4 กลุ่มหลักคือ 1) Trade ดำเนินการภายใต้ Burson Auto Parts และ Precision Auto Equipment, Brake & Transmission และ Truck & Trailer Parts จัดส่งสินค้าชิ้นส่วนยานยนต์ อุปกรณ์ตกแต่งและอะไหล่ทดแทนให้กับอู่ซ่อมรถยนต์และร้านค้าในเครือ 2) Retail (จำหน่ายภายใต้ Autobarn, Autopro, Carparts, Opposite Lock, Burson Auto Parts และ Sprint Auto Parts) 3) Service (บริการตรวจสภาพรถยนต์ ได้แก่ Automotive Service Centre (ABS), Midas, The Shock Shop และ Battery Town)4) Wholesale (ได้แก่ Baxters, AAD, Bearing Wholesalers, Autolign, JAS Oceania, Diesel Distributors, Federal Batteries, HCB Technologies, MTQ Engine Systems, ABS และ Roadsafe Automotive Products) บริหารและดำเนินงานโดยบริษัทและในรูปแบบแฟรนไชส์ มีสาขาบริการมากกว่า 1,100 แห่งทั้งในออสเตรเลีย นิวซีแลนด์และไทย (Burson Auto Parts) มีสัดส่วนตลาดร้อยละ 6.2 มีผลประกอบการมีมูลค่า 439.6 ล้านเหรียญสหรัฐ

บริษัท MotorCycle Holdings ก่อตั้งขึ้นในปี 2532 เป็นบริษัทมหาชนที่จดทะเบียนในตลาดหลักทรัพย์ที่ดำเนินการโดยชาวออสเตรเลีย มีสำนักงานใหญ่อยู่ในรัฐ Queensland ดำเนินธุรกิจโดยการเป็นตัวแทนจำหน่ายรถจักรยานยนต์ทั้งใหม่และมือสอง และจำหน่ายส่วนประกอบและอุปกรณ์เสริมต่างๆที่เกี่ยวข้อง รวมถึงดำเนินธุรกิจประกันภัยและบริการซ่อมแซมรถจักรยานยนต์ ให้บริการในรัฐ Queensland, รัฐ New South Wales รัฐ Victoria เขตปกครอง Australian Capital Territory และนิวซีแลนด์ มีสัดส่วนตลาดร้อยละ 1.1 มีผลประกอบการมีมูลค่า 81.6 ล้านเหรียญสหรัฐ (ผลจากการเติบโตของตลาดรถจักรยานยนต์ในออสเตรเลีย)

บริษัท Auto One Limited ก่อตั้งขึ้นในปี 2531 โดยกลุ่มผู้ค้าปลีกชิ้นส่วนและอุปกรณ์ยานยนต์อิสระ 10 รายในรัฐ New South Wales (Castle Hill นครซิดนีย์) ดำเนินธุรกิจค้าปลีกส่วนประกอบและอุปกรณ์ตกแต่งยานยนต์และขยายธุรกิจในรูปแบบแฟรนไชส์รวม 75 สาขาทั่วออสเตรเลียและขยายรายการสินค้าจำหน่ายภายในร้านเพิ่มขึ้น (มากกว่า 110 แบรนด์) เช่น เครื่องเสียงรถยนต์ แบตเตอรี่ อุปกรณ์ Electrical สีและอุปกรณ์ตกแต่ง มีสัดส่วนตลาดร้อยละ 0.7 มีผลประกอบการมีมูลค่า 46.8 ล้านเหรียญสหรัฐ

นอกจากนี้ มีบริษัทนำเข้าชิ้นส่วนและอุปกรณ์ยานยนต์เพื่อจำหน่ายปลีกหลายราย เช่น บริษัท Aeroklas Asia Pacific Group, บริษัท Gud Holdings, บริษัท Stubbify Pty Ltd, บริษัท Custom Utes, บริษัท Monster 4X4 Accessories, บริษัท Avs All Vehicle Specialist, บริษัท Trek Hardware Pty Ltd, บริษัท Auto Parts Industrial NZ Ltd, บริษัทLeasemaster Limited, บริษัท Lohberger Engineering, บริษัท Brandlines Pty Ltd, บริษัท Fleetline, Mcnaughtans Pty Ltd, บริษัท Northern Brake & Clutch Pty Ltd, บริษัท Melbournes Cheapest Cars, บริษัท Kog NZ, Shoreline Imports, บริษัทWicko’s Auto Electrics, บริษัท Erina Valley Trading, บริษัทIronan 4x4, บริษัท Sss Auto Parts, บริษัท Gud Holdings Limited

3.ภาษีและมาตรการการนำเข้า

การนำเข้ารถยนต์จากไทยภายใต้ TAFTA มีอัตราภาษีเป็นศูนย์ นับจากวันที่ 1 มกราคม 2553 เป็นต้นไป

4. ข้อมูลสถิติการค้า

4.1 ภาพรวมการนำเข้าสินค้ายานยนต์ ชิ้นส่วนและอุปกรณ์

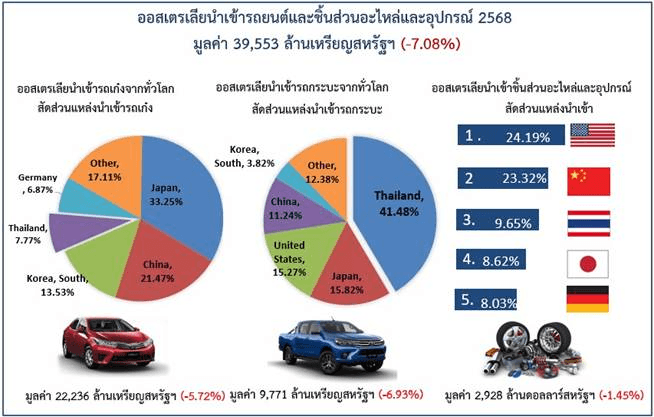

ปี 2568 ออสเตรเลียนำเข้าสินค้ายานยนต์ ชิ้นส่วนและอุปกรณ์จากทั่วโลกมูลค่า 39,553 ล้านเหรียญสหรัฐลดลงร้อยละ 7.08 โดยนำเข้าจากญี่ปุ่น จีน ไทย สหรัฐอเมริกาและเกาหลีใต้มากที่สุด เป็นสัดส่วนการนำเข้ารถเก๋งมากที่สุด (ร้อยละ 56.22) รองลงมาคือ รถกระบะ (ร้อยละ 24.70)และชิ้นส่วนและอุปกรณ์ (ร้อยละ 7.40) ซึ่งมีการนำเข้าลดลงทุกรายการ รายละเอียดแสดงในตารางที่ 1 และรูปภาพที่ 1

ปี 2569 เดือนมกราคม ออสเตรเลียนำเข้าสินค้ายานยนต์ ชิ้นส่วนและอุปกรณ์จากทั่วโลกมูลค่า 2,836.36 ล้านเหรียญสหรัฐลดลงร้อยละ 2.01 เป็นสัดส่วนการนำเข้ารถเก๋งมากที่สุด (ร้อยละ 52.49) รองลงมาคือ รถกระบะ (ร้อยละ 25.65)และชิ้นส่วนและอุปกรณ์ (ร้อยละ 8.89) ออสเตรเลียลดการนำเข้ารถเก๋งและชิ้นส่วนและอุปกรณ์แต่เพิ่มการนำเข้ารถกระบะ สินค้าส่วนใหญ่นำเข้าจากจีน ญี่ปุ่น ไทย เกาหลีใต้และสหรัฐอเมริกามากที่สุด มีการนำเข้าลดลงเกือบทุกประเทศยกเว้นการนำเข้าจากจีน (นำเข้ารถไฟฟ้า) และไทย (นำเข้ารถยนต์ Hybrid และ PHEV)

การนำเข้าสินค้าอะไหล่ ชิ้นส่วนและอุปกรณ์ของออสเตรเลียจากทั่วโลกในเดือนมกราคม 2569 ลดลงร้อยละ 4.26 เป็นการนำเข้าลดลงเกือบทุกรายการยกเว้นสินค้าประเภทล้อและส่วนประกอบของล้อ พวงมาลัย แกนพวงมาลัยและส่วนประกอบ สินค้าประเภท Front Windscreens, หม้อพักท่อไอเสียและเข็มขัดนิรภัย โดยสินค้าร้อยละ 47 นำเข้าจากจีนและสหรัฐอเมริกา รองลงมาคือ ไทย ญี่ปุ่นและเยอรมนี ออสเตรเลียลดการนำเข้าจากสหรัฐอเมริกาและญี่ปุ่นแต่ยังคงเพิ่มการนำเข้าจากจีน ไทย และเยอรมนี

การนำเข้าสินค้าอะไหล่ ชิ้นส่วนและอุปกรณ์ของออสเตรเลียจากไทยในเดือนมกราคม 2569 เพิ่มขึ้นร้อยละ 6.5 เป็นการเพิ่มขึ้นของการนำเข้าสินค้าประเภทแชสซีส์และส่วนประกอบอื่นๆ ระบบกันสะเทือนและส่วนประกอบ พวงมาลัย แกนพวงมาลัยและส่วนประกอบ เบรกและเซอร์โวเบรกของยานยนต์ หม้อน้ำและอุปกรณ์ของหม้อน้ำ ล้อและส่วนประกอบของล้อ สินค้าประเภท Front Windscreens และเข็มขัดนิรภัย

ตารางที่ 1 แหล่งนำเข้าสินค้ายานยนต์ ชิ้นส่วนและอุปกรณ์ยานยนต์ของออสเตรเลียในปี 2568

ลำดับ | ปี | มูลค่าการนำเข้า (ล้านเหรียญสหรัฐ) | สัดส่วน (%) | เปลี่ยนแปลง (%) | ||||

2566 | 2567 | 2568 | 2566 | 2567 | 2568 | 68/67 | ||

0 | การนำเข้าจากทั่วโลก | 42,988 | 42,566 | 39,533 | 100.00 | 100.00 | 100.00 | -7.08 |

1 | ญี่ปุ่น | 10,557 | 10,647 | 9,434 | 24.56 | 25.01 | 23.85 | -11.39 |

2 | จีน | 6,396 | 5,841 | 8,305 | 14.88 | 13.72 | 20.32 | 37.57 |

3 | ไทย | 7,336 | 7,306 | 6,204 | 17.07 | 17.17 | 15.69 | -15.09 |

4 | สหรัฐอเมริกา | 4,135 | 4,898 | 4,334 | 9.62 | 11.51 | 10.96 | -11.51 |

5 | เกาหลีใต้ | 3,478 | 3,550 | 3,500 | 8.09 | 8.34 | 8.85 | -1.41 |

ข้อมูลจาก : Global Trade Atlas

รูปภาพที่ 1 แสดงแหล่งนำเข้ารถยนต์ ชิ้นส่วนและอุปกรณ์ของออสเตรเลียปี 2568

ข้อมูลจาก : Global Trade Atlas

ออสเตรเลียนำเข้ารถยนต์นั่งส่วนบุคคล (รถเก๋ง) มีสัดส่วนการนำเข้าร้อยละ 56.22 ของการนำเข้ารถยนต์และชิ้นส่วนอุปกรณ์ทั้งหมด มีมูลค่า 22,236 ล้านเหรียญสหรัฐ (ลดลงร้อยละ 5.72) โดยนำเข้าจากญี่ปุ่นมากที่สุด รองลงมาคือจีน เกาหลีใต้ ไทยและเยอรมนี โดยมีการนำเข้าลดลงเกือบทั้งหมด ยกเว้นการนำเข้าจากจีนเนื่องจากออสเตรเลียเพิ่มการนำเข้ารถไฟฟ้ามากขึ้น

การนำเข้ารถกระบะหรือรถบรรทุกมีสัดส่วนร้อยละ 24.70 มีมูลค่า 9,771 ล้านเหรียญสหรัฐลดลงร้อยละ 6.93 โดยนำเข้าจากไทยมากเป็นอันดับ 1 (มีสัดส่วนร้อยละ 41.48) รองลงมาคือ ญี่ปุ่น สหรัฐอเมริกา จีน และเกาหลีใต้ การนำเข้ารถกระบะหรือรถบรรทุกจากไทยและญี่ปุ่นลดลงร้อยละ 13.06 และ 24.97 ตามลำดับ เป็นผลมาจากออสเตรเลียเพิ่มการนำเข้ากระบะจากสหรัฐอเมริกา จีนและเกาหลีใต้มากขึ้น (เช่น RAM, GWM และ KGM)

ออสเตรเลียนำเข้ารถยนต์ไฟฟ้าและชิ้นส่วน (ทั้งใหม่และมือสอง) (พิกัด 870340-870380) เพิ่มขึ้นอย่างต่อเนื่อง (ตั้งแต่ปี 2560) ส่วนใหญ่เป็นการนำเข้าจากจีน ญี่ปุ่น เกาหลีใต้ เยอรมนีและสหรัฐอเมริกามากที่สุด ปี 2568 การนำเข้ารถกระบะพลังงานสะอาดเพิ่มขึ้นอย่างมีนัยสำคัญ เป็นผลจากการบังคับใช้มาตรฐาน NVES ของรัฐบาลออสเตรเลีย (เริ่มคำนวณค่าปรับตั้งแต่ 1 กรกฎาคม 2568-30 มิถุนายน 2569)

ปี 2568 ออสเตรเลียนำเข้ารถยนต์พลังงานสะอาด (รถไฟฟ้า รถยนต์ Hybrid และ PHEV) จากไทย มีมูลค่า 64 ล้านเหรียญสหรัฐฯ ร้อยละ 70 เป็นการนำเข้ารถยนต์ Hybrid และไทยเริ่มส่งออกรถไฟฟ้ามาออสเตรเลียครั้งแรกมีมูลค่า 18.7 ล้านเหรียญสหรัฐฯ

4.2 การนำเข้าชิ้นส่วนยานยนต์ HS 8708 Part/Access 8701-8705

ตารางที่ 2 การนำเข้าสินค้าชิ้นส่วนและอุปกรณ์ยานยนต์ออสเตรเลีย ปี 2568

พิกัด | รายการสินค้า | มูลค่านำเข้า (ล้านเหรียญสหรัฐฯ) | สัดส่วนตลาด (%) | ขยายตัว (%) | ||||

2566 | 2567 | 2568 | 2566 | 2567 | 2568 | 68/67 | ||

การนำเข้าชิ้นส่วนและอุปกรณ์จากทั่วโลก | 2,455.56 | 2,971.40 | 2,928.40 | 100.00 | 100.00 | 100.00 | -1.45 | |

870899 | แชสซีส์และส่วนประกอบอื่นๆ | 512.19 | 686.70 | 732.12 | 20.86 | 23.11 | 25.00 | 6.61 |

870829 | ส่วนประกอบและอุปกรณ์ของตัวถังยานยนต์ตามประเภท 8701-8705 | 472.49 | 606.66 | 607.90 | 19.24 | 20.42 | 20.76 | 0.20 |

870830 | เบรกและเซอร์โวเบรกของยานยนต์ตามประเภท8701-8705 | 270.57 | 298.61 | 286.59 | 11.02 | 10.05 | 9.79 | -4.03 |

870880 | ระบบกันสะเทือนและส่วนประกอบ รวมถึงโช้กอับ | 200.74 | 249.98 | 236.51 | 8.17 | 8.41 | 8.08 | -5.39 |

870870 | ล้อและส่วนประกอบของล้อ | 210.22 | 214.33 | 219.72 | 8.56 | 7.21 | 7.50 | 2.52 |

870840 | กระปุกเกียร์และส่วนประกอบ | 196.95 | 230.82 | 193.09 | 8.02 | 7.77 | 6.59 | -16.35 |

870810 | กันชนและส่วนประกอบของยานยนต์ตามประเภท 8701-8705 | 163.24 | 193.88 | 187.49 | 6.65 | 6.52 | 6.40 | -3.30 |

870850 | เพลาขับที่มีหม้อเพลา (ดิฟเฟอร์เรนเชียล) จะมีระบบส่งกำลังหรือไม่ก็ตาม | 131.97 | 173.59 | 145.22 | 5.37 | 5.84 | 4.96 | -16.34 |

870894 | พวงมาลัย แกนพวงมาลัย กระปุกเกียร์พวงมาลัยและส่วนประกอบ | 79.05 | 82.84 | 79.68 | 3.22 | 2.79 | 2.72 | -3.81 |

870893 | คลัตซ์และส่วนประกอบของคลัตซ์ | 66.05 | 69.95 | 67.96 | 2.69 | 2.35 | 2.32 | -2.85 |

870891 | หม้อน้ำและอุปกรณ์ของหม้อน้ำ | 63.97 | 71.48 | 65.20 | 2.61 | 2.41 | 2.23 | -8.78 |

870892 | หม้อพักท่อไอเสีย ท่อไอเสียและส่วนประกอบ | 53.98 | 54.52 | 52.79 | 2.20 | 1.83 | 1.80 | -3.17 |

870822 | Front Windscreens/Rear | 20.74 | 23.91 | 39.84 | 0.84 | 0.80 | 1.36 | 66.62 |

870821 | เข็มขัดนิรภัย | 11.52 | 11.74 | 12.03 | 0.47 | 0.40 | 0.41 | 2.53 |

870895 | ถุงลมนิรภัยพร้อมระบบพองลมและส่วนประกอบ | 1.88 | 2.39 | 2.26 | 0.08 | 0.08 | 0.08 | -5.54 |

ข้อมูลจาก : Global Trade Atlas

ในปี 2568 สินค้าชิ้นส่วนและอุปกรณ์ยานยนต์ที่ออสเตรเลียนำเข้ามากที่สุด 5 อันดับแรก คือ

แชสซีส์และส่วนประกอบอื่นๆ (นำเข้าจากสหรัฐอเมริกามากที่สุด รองลงมาคือ จีน เยอรมนี ไทยและญี่ปุ่น (มีการนำเข้าเพิ่มขึ้นเกือบทุกประเทศยกเว้นการนำเข้าจากเยอรมนีที่ลดลง)

ส่วนประกอบและอุปกรณ์ของตัวถังยานยนต์ นำเข้าจากจีน ไทย สหรัฐอเมริกา ญี่ปุ่นและเยอรมนีมากที่สุด (มีการนำเข้าเพิ่มขึ้นเกือบทุกประเทศยกเว้นจีนและญี่ปุ่น)

เบรกและเชอร์โวเบรกของยานยนต์ นำเข้าจากจีนมากที่สุด รองลงมาคือ สหรัฐอเมริกา เยอรมนี ญี่ปุ่นและไทย (มีการนำเข้าลดลงเกือบทุกประเทศยกเว้นการนำเข้าจากญี่ปุ่นที่เพิ่มขึ้น)

ระบบกันสะเทือนและส่วนประกอบ นำเข้าจากจีนมากที่สุด รองลงมาคือ สหรัฐอเมริกา เม็กซิโก เยอรมนี และไทย (ออสเตรเลียลดการนำเข้าจากสหรัฐอเมริกา เม็กซิโกและไทยแต่เพิ่มการนำเข้าสินค้าจากจีนและเยอรมนีแทน)

ล้อและส่วนประกอบของล้อ นำเข้าจากจีนมากที่สุด รองลงมาคือ สหรัฐอเมริกา ญี่ปุ่น เยอรมนีและสวีเดน ไทยเป็นแหล่งนำเข้าอันดับ 6 มีการนำเข้าเพิ่มขึ้นเกือบทุกประเทศยกเว้นการนำเข้าจากสวีเดนและไทยที่ลดลง

ในช่วงปี 2568 การนำเข้าสินค้าประเภท Front Windscreens/Rearมีการขยายตัวได้ดี ซึ่งส่วนใหญ่นำเข้าจากจีน สหรัฐอเมริกา เกาหลีใต้ โปแลนด์และเยอรมนี ไทยเป็นแหล่งนำเข้าอันดับที่ 8 มีการนำเข้ามูลค่า 480,057 เหรียญสหรัฐ

ตารางที่ 3 การนำเข้าสินค้าชิ้นส่วนและอุปกรณ์ยานยนต์จากไทยปี 2568

พิกัด | รายการสินค้า | มูลค่านำเข้า (ล้านเหรียญสหรัฐฯ) | สัดส่วนตลาด (%) | ขยายตัว (%) | ||||

2566 | 2567 | 2568 | 2566 | 2567 | 2568 | 68/67 | ||

การนำเข้าชิ้นส่วนและอุปกรณ์จากไทยโดยรวม | 225.12 | 268.78 | 282.54 | 100.00 | 100.00 | 100.00 | 5.12 | |

870829 | ส่วนประกอบและอุปกรณ์ของตัวถังยานยนต์ตามประเภท 8701-8705 | 85.88 | 103.49 | 96.45 | 38.15 | 38.50 | 34.14 | -6.80 |

870810 | กันชนและส่วนประกอบของยานยนต์ตามประเภท 8701-8705 | 52.94 | 69.63 | 69.60 | 23.51 | 25.91 | 24.63 | -0.05 |

870899 | แชสซีส์และส่วนประกอบอื่นๆ | 36.24 | 35.94 | 46.34 | 16.10 | 13.37 | 16.40 | 28.93 |

870880 | ระบบกันสะเทือนและส่วนประกอบ รวมถึงโช้กอับ | 16.75 | 20.77 | 16.30 | 7.44 | 7.73 | 5.77 | -21.54 |

870850 | เพลาขับที่มีหม้อเพลา (ดิฟเฟอร์เรนเชียล) จะมีระบบส่งกำลังหรือไม่ก็ตาม | 1.82 | 3.97 | 13.36 | 0.81 | 1.48 | 4.73 | 236.45 |

870830 | เบรกและเซอร์โวเบรกของยานยนต์ตามประเภท8701-8705 | 11.97 | 11.68 | 11.55 | 5.32 | 4.35 | 4.09 | -1.16 |

870894 | พวงมาลัย แกนพวงมาลัย กระปุกเกียร์พวงมาลัยและส่วนประกอบ | 1.92 | 4.07 | 10.57 | 0.85 | 1.51 | 3.74 | 159.80 |

870891 | หม้อน้ำและอุปกรณ์ของหม้อน้ำ | 5.83 | 7.14 | 6.57 | 2.59 | 2.66 | 2.33 | -7.91 |

870870 | ล้อและส่วนประกอบของล้อ | 6.82 | 5.71 | 4.84 | 3.03 | 2.12 | 1.71 | -15.08 |

870893 | คลัตซ์และส่วนประกอบของคลัตซ์ | 1.23 | 1.91 | 3.12 | 0.55 | 0.71 | 1.11 | 63.14 |

870840 | กระปุกเกียร์และส่วนประกอบ | 2.02 | 1.40 | 1.84 | 0.90 | 0.52 | 0.65 | 31.68 |

870821 | เข็มขัดนิรภัย | 0.76 | 0.89 | 0.77 | 0.34 | 0.33 | 0.27 | -13.95 |

870892 | หม้อพักท่อไอเสีย ท่อไอเสียและส่วนประกอบ | 0.56 | 1.55 | 0.63 | 0.25 | 0.58 | 0.22 | -59.27 |

870822 | Front Windscreens/Rear | 0.19 | 0.39 | 0.48 | 0.09 | 0.15 | 0.17 | 21.61 |

870895 | ถุงลมนิรภัยพร้อมระบบพองลมและส่วนประกอบ | 0.19 | 0.24 | 0.14 | 0.09 | 0.09 | 0.05 | -44.46 |

ข้อมูลจาก : Global Trade Atlas

ปี 2568 ออสเตรเลียนำเข้าสินค้ารถยนต์ ส่วนประกอบและอุปกรณ์ยานยนต์จากไทยลดลงร้อยละ 15.09 เป็นการลดลงของการนำเข้ารถกระบะและรถเก๋งแต่การนำเข้าชิ้นส่วนและอุปกรณ์ยานยนต์จากไทยโดยรวมขยายตัวร้อยละ 5.12 เป็นการนำเข้าสินค้าประเภทแชสซีส์และส่วนประกอบ (อุปกรณ์และชุดตกแต่งภายในรถยนต์) เพลาขับที่มีหม้อเพลา (ดิฟเฟอร์เรนเชียล) พวงมาลัยและส่วนประกอบ, คลัตซ์และส่วนประกอบ,กระปุกเกียร์และส่วนประกอบและ Front Windscreens/Rear ที่เพิ่มขึ้น ในขณะที่การนำเข้าสินค้าชิ้นส่วนและอุปกรณ์ยานยนต์อื่นๆลดลงทั้งหมด ได้แก่ ส่วนประกอบและอุปกรณ์ของตัวถังยานยนต์, กันชนและส่วนประกอบ เบรกและเซอร์โวเบรกของยานยนต์, หม้อน้ำและส่วนประกอบ,ล้อและส่วนประกอบของล้อ, เข็มขัดนิรภัย หม้อพักท่อไอเสีย ท่อไอเสียและส่วนประกอบและถุงลมนิรภัยพร้อมระบบพองลม ที่นำเข้าจากไทยลดลง เนื่องจากออสเตรเลียเพิ่มการนำเข้าสินค้าดังกล่าวจากจีนและสหรัฐอมริกา

5. โอกาส อุปสรรคและความท้าทาย

5.1 โอกาสในตลาดออสเตรเลีย

ภาวะเงินเฟ้อที่เพิ่มสูงขึ้นจากความไม่แน่นอนในตลาดโลกและภาวะสงคราม ความกดดันด้านค่าครองชีพกระทบต่อความเชื่อผู้บริโภคและรายได้ครัวเรือนที่จำกัด ทำให้ชาวออสเตรเลียชะลอการซื้อรถยนต์ใหม่และใช้รถยนต์เก่านานขึ้น

โอกาสในการร่วมทุนธุรกิจกับผู้ผลิตในออสเตรเลียและบริษัทที่สนใจขยายการลงทุนผลิตส่วนประกอบของ EV เนื่องจากการเติบโตของตลาดรถยนต์ไฟฟ้าในออสเตรเลียที่เพิ่มขึ้นอย่างต่อเนื่องทำให้ความต้องการสินค้าชิ้นส่วนที่เกี่ยวข้องกับรถยนต์ไฟฟ้าเพิ่มขึ้น

โอกาสในการจำหน่ายสินค้า (อะไหล่ทดแทน ชุดอุปกรณ์ตกแต่งหรืออุปกรณ์เสริม) ผ่านผู้ให้บริการออนไลน์ที่เชื่อถือได้ เนื่องจากชาวออสเตรเลียบางส่วนนิยมซื้ออะไหล่จากร้านค้าออนไลน์ (ส่วนใหญ่เป็นร้านค้าออนไลน์จากต่างประเทศ) และนำมาเปลี่ยนอะไหล่ด้วยตนเอง จะช่วยให้สามารถเข้าถึงกลุ่มเป้าหมายได้โดยตรงและสร้างฐานลูกค้าได้มากขึ้น

5.2 อุปสรรคและความท้าทายในตลาดออสเตรเลีย

ตลาดมีการแข่งขันด้านราคาสูงทั้งในระดับบนและระดับล่าง โดยมีสินค้าจากสหรัฐอเมริกา เยอรมนี จีนและเม็กซิโก เป็นคู่แข่งสำคัญในตลาดชิ้นส่วนและอุปกรณ์ยานยนต์ในตลาดออสเตรเลีย ราคาสินค้าที่สูงขึ้นจากภาวะเงินเฟ้อและรายได้ประชากรที่จำกัด ทำให้ผู้บริโภค (ผู้มีรายได้ต่ำ-ปานกลาง) ไม่ยึดติดกับแบรนด์สินค้าแต่จะเลือกซื้อชิ้นส่วนและอุปกรณ์รถยนต์ที่มีคุณภาพใกล้เคียงและมีราคาถูกกว่าซึ่งส่วนใหญ่เป็นสินค้านำเข้าจากจีน

รถยนต์ใหม่เริ่มมีราคาถูกลง การซื้อรถยนต์ใหม่ที่เพิ่มขึ้น คาดว่า ในอีก 2-3 ปีอายุการใช้งานรถยนต์ในออสเตรเลียจะลดลง ซึ่งจะมีผลให้ความต้องการซื้อชิ้นส่วนและอุปกรณ์ยานยนต์ในตลาดออสเตรเลียลดลง

การบรรลุข้อตกลงการค้าเสรีออสเตรเลียและสหภาพยุโรปในเดือนมีนาคม 2569 จะทำให้สินค้าส่งออกจากสหภาพยุโรปร้อยละ 99 รายการมีภาษีเป็นศูนย์รวมถึงรถยนต์และส่วนประกอบ ซึ่งจะเป็นหนึ่งในคู่แข่งสำคัญต่อการส่งออกจากไทย

6. ข้อเสนอแนะและแนวทางการขยายตลาด

ผู้ประกอบการไทยควรใช้โอกาสและสิทธิประโยชน์ภายใต้ความตกลงเขตการค้าเสรีไทยและออสเตรเลีย (Thailand-Australia Free Trade Agreement: TAFTA) อย่างเต็มที่ เพื่อเพิ่มสภาพคล่องทางการค้าและความยืดหยุ่นในการส่งออกสินค้ายานยนต์ อะไหล่และส่วนประกอบของยานยนต์ในตลาดออสเตรเลีย

เร่งใช้โอกาสและสิทธิประโยชน์ด้านการใช้กฎแหล่งกำเนิดสินค้า (Rule of Origins: ROOs) ในระบบห่วงโซ่การผลิตภายใต้ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership : RCEP) และการส่งเสริมด้านการตลาด Ecommerce และการอำนวยความสะดวกต่อการค้าดิจิทัลในระดับภูมิภาคระหว่างกลุ่มประเทศสมาชิกเพื่อเพิ่มสภาพคล่องทางการค้าและความยืดหยุ่นในการส่งออกสินค้ายานยนต์ อะไหล่และส่วนประกอบของยานยนต์ในตลาดออสเตรเลียอย่างเต็มที่

เข้าร่วมงานแสดงสินค้าชิ้นส่วนและอุปกรณ์ยานยนต์ในออสเตรเลีย โดยในปี 2569 งาน The Australian Auto Aftermarket Expo (แสดงสินค้าแบรนด์ชั้นนำในตลาด Aftermarket มากกว่า 250 แบรนด์ทั่วประเทศ บริการซ่อตมบำรุง การนำเสนอเทคโนโลยียานยนต์ใหม่ๆ เครื่องมืออุปกรณ์และชุดตกแต่งยานยนต์) จัดขึ้นระหว่างวันที่ 14-16 พฤษภาคม 2569 ที่ Melbourne Convention Centre นครเมลเบิร์น เพื่อรักษาฐานลูกค้าเดิมและขยายฐานลูกค้าใหม่ เนื่องจากบริษัทผู้นำเข้าสินค้าอุปกรณ์/ชิ้นส่วนยานยนต์และสินค้าที่เกี่ยวข้องกับการซ่อมบำรุง จะให้ความสำคัญกับความซื่อสัตย์ในการทำการค้าและการเป็นพันธมิตรทางธุรกิจกันยาวนาน รวมถึงการพิจารณาความสามารถในการผลิตและพัฒนาสินค้าตามคำสั่งซื้อของบริษัทคู่ค้าเป็นหลัก ประกอบกับภาคธุรกิจออสเตรเลียนิยมการพบปะกับผู้ประกอบการสินค้าไทยมากกว่าการสื่อสารออนไลน์

………………………………………………………………………………………………………….

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ นครซิดนีย์

มีนาคม 2569

ที่มา:

IBISWorld

Global Trade Atlas

Federal Chamber of Automotive Industries

www.drive.com.au