การคืนเงินภาษีอากร IEEPA แล้วต้องเตรียมตัวอย่างไร

เนื้อหาสาระข่าว: ในขณะที่การคืนเงินภาษี IEEPA กำลังดำเนินไปข้างหน้า การสอบสวนตามมาตรา 301 และ 232 ฉบับใหม่ในวงกว้างกำลังก่อให้เกิดแรงกดดันทางภาษีอย่างต่อเนื่อง บริษัทต่างๆ ควรประเมินความเสี่ยงเชิงรุก มุ่งเน้นการปฏิบัติตามกฎระเบียบต่างๆ ตลอดจนพัฒนากลยุทธ์ด้านการจัดซื้อและการทำสัญญา เพื่อรับมือกับระบบภาษีศุลกากรที่มีความถาวรมากยิ่งขึ้น

กระบวนการคืนเงินภาษี IEEPA: สถานะปัจจุบัน

หลังจากที่ศาลฎีกาสหรัฐฯ (Supreme Court) มีคำพิพากษาเมื่อวันที่ 20 กุมภาพันธ์ 2026 ให้ยกเลิกการจัดเก็บภาษี IEEPA ความสนใจได้มุ่งไปที่กระบวนการขอคืนเงิน ซึ่งขณะนี้กำลังดำเนินการโดยศาลการค้าระหว่างประเทศ (Court of International Trade - CIT) และสำนักงานศุลกากรและปกป้องเขตแดน (Customs and Border Protection - CBP)

เมื่อวันที่ 4 มีนาคม 2026 ศาลการค้าระหว่างประเทศ (CIT) ได้ออกคำสั่งครอบคลุม กำหนดให้สำนักงานศุลกากรและปกป้องเขตแดน (CBP) ชำระบัญชีอากร (Liquidate) สำหรับรายการนำเข้าที่ยังไม่ได้ชำระค่าอากร (Unliquidated entries) ทั้งหมดโดยไม่ต้องจ่ายภาษี IEEPA และให้ชำระบัญชีอากรใหม่ (Re-liquidate) สำหรับรายการนำเข้าที่ชำระค่าอากรไปแล้ว (Liquidated entries) แต่ยังคงอยู่ในช่วงระยะเวลาการคัดค้าน 180 วัน โดยให้หักภาษี IEEPA ออกเช่นกัน การจ่ายเงินเกินเหล่านี้จะไหลกลับคืนผ่านกลไกการคืนเงินจากการชำระอากรหรือการชำระอากรใหม่ตามปกติ การบรรเทาทุกข์นี้มีผลบังคับใช้อย่างกว้างขวางต่อผู้นำเข้าทั้งหมด และมีรายการนำเข้านับล้านรายการที่ได้รับผลกระทบ ปัจจุบัน สำนักงานศุลกากรและปกป้องเขตแดน (CBP) กำลังปรับปรุงระบบเพื่อให้สามารถรองรับการจัดการกับการคืนเงินเหล่านี้

ศาลการค้าระหว่างประเทศ (CIT) ยังได้สั่งการให้สำนักงานศุลกากรและปกป้องเขตแดน (CBP) อธิบายว่ามีความตั้งใจที่จะจัดการกับรายการนำเข้าที่ได้รับการชำระค่าอากรเสร็จสมบูรณ์แล้ว และเลยกำหนดเส้นตายการคัดค้านสำหรับมาตรการเยียวยาทางปกครองแบบดั้งเดิมอย่างไร — ซึ่งเป็นหมวดหมู่ที่ซับซ้อนที่สุดของการขอคืนเงินที่อาจเกิดขึ้น และเป็นประเด็นที่ยังไม่ได้รับการแก้ไข ปัจจุบันยังไม่มีกรอบเวลาที่แน่ชัดหรือกลไกการบังคับใช้ที่ควบคุมว่าสำนักงานศุลกากรและปกป้องเขตแดน (CBP) จะต้องประมวลผลการคืนเงินเหล่านี้เมื่อใด และไม่มีกลไกใดๆ ที่ถูกจัดตั้งขึ้นเพื่อบังคับใช้กระบวนการคืนเงินดังกล่าว อาจจำเป็นต้องมีการดำเนินการตามคำสั่งศาลใหม่หรือการดำเนินการทางปกครองแบบพิเศษ ในระหว่างที่กำลังมีการตัดสินใจเรื่องนี้ บริษัทที่ต้องการขอคืนเงินควรระบุสถานะการชำระอากรของแต่ละรายการนำเข้าที่ได้รับผลกระทบในขณะนี้ รวบรวมข้อมูลจากระบบจัดการข้อมูลการค้าและศุลกากรอัตโนมัติ (Automated Commercial Environment – ACE) และเตรียมพร้อมที่จะดำเนินการอย่างรวดเร็วเมื่อกลไกการคืนเงินเปิดให้ใช้งาน

ภาษีศุลกากรมาตรา 122 (Section 122 tariffs)

ทันทีหลังจากที่ศาลฎีกาสหรัฐฯ (Supreme Court) มีคำพิพากษายกเลิกภาษี IEEPA รัฐบาล Trump ได้ดำเนินการเพื่อบังคับใช้มาตรา 122 แห่งรัฐบัญญัติการค้าปี 1974 (Trade Act of 1974) — ซึ่งเป็นอำนาจที่แทบไม่เคยถูกนำมาใช้ โดยอนุญาตให้มีการจัดเก็บค่าธรรมเนียมนำเข้าส่วนเพิ่ม (Surcharges) ชั่วคราวที่ผูกโยงกับปัญหาดุลการชำระเงิน ค่าธรรมเนียมส่วนเพิ่มร้อยละ 10 ทั่วโลกได้มีผลบังคับใช้เมื่อวันที่ 24 กุมภาพันธ์ 2026 และปัจจุบัน สำนักงานศุลกากรและปกป้องเขตแดนสหรัฐฯ (U.S. Customs and Border Protection - CBP) กำลังจัดเก็บอากรเหล่านี้อยู่

มาตรการมาตรา 122 สามารถมีระยะเวลาได้ไม่เกิน 150 วัน ซึ่งหมายความว่าค่าธรรมเนียมส่วนเพิ่มนี้จะหมดอายุลงในราวๆ วันที่ 24 กรกฎาคม 2026 เว้นแต่รัฐสภา (Congress) จะขยายเวลาออกไป — ซึ่งเป็นสิ่งที่ผู้เชี่ยวชาญด้านการค้าหลายคนมองว่าเป็นไปได้ยาก ด้วยเหตุนี้ ผู้เชี่ยวชาญด้านการค้าส่วนใหญ่จึงมองว่าค่าธรรมเนียมส่วนเพิ่มนี้เป็นเพียงสะพานเชื่อมชั่วคราว ในระหว่างที่รัฐบาลกำลังดำเนินการเพื่อวางกรอบการจัดเก็บภาษีระยะยาวภายใต้ มาตรา 301 และ 232 อยู่ โดยการใช้มาตรา 122 ในบริบทปัจจุบันต้องเผชิญกับความเสี่ยงทางกฎหมายที่สำคัญ เนื่องจากบทบัญญัติดังกล่าวถูกออกแบบมาสำหรับวิกฤตดุลการชำระเงิน ไม่ใช่สำหรับข้อกังวลเรื่องการขาดดุลการค้า ไม่เคยมีศาลใดตีความขอบเขตของกฎหมายนี้มาก่อน และโจทก์ภาคเอกชนหลายราย — รวมถึง 24 รัฐ — กำลังยื่นฟ้องร้องเพื่อคัดค้านการดำเนินการตามมาตรา 122 อยู่ในขณะนี้

สิ่งที่จะเกิดขึ้นต่อไป? การสอบสวนตามมาตรา 301 และ 232, การเจรจา USMCA

ท่ามกลางมาตรการระยะสั้นที่กำลังเปลี่ยนแปลง รัฐบาลกำลังหันเหความสนใจไปสู่อำนาจทางภาษีศุลกากรที่มีความยั่งยืนมากกว่าและทนทานต่อการฟ้องร้องทางกฎหมาย โดย ณ ช่วงกลางเดือนมีนาคม 2026 รัฐบาลกำลังดำเนินการสอบสวนตามมาตรา 301 ในวงกว้างจำนวน 2 รายการ:

- กำลังการผลิตส่วนเกินเชิงโครงสร้าง (Structural excess manufacturing capacity): การดำเนินการนี้มุ่งเป้าไปที่ 16 ประเทศคู่ค้าหลัก สำหรับข้อกล่าวหาเรื่องการผลิตเกินความต้องการในภาคอุตสาหกรรมต่างๆ เช่น เหล็ก ยานยนต์ เซมิคอนดักเตอร์ แบตเตอรี่ เคมีภัณฑ์ เครื่องจักร และอุตสาหกรรมการผลิตอื่นๆ ซึ่งก่อให้เกิดการบิดเบือนในตลาดโลกและแย่งพื้นที่การผลิตของสหรัฐฯ

- ความล้มเหลวในการบังคับใช้คำสั่งห้ามนำเข้าสินค้าที่ใช้แรงงานบังคับ (Failure to enforce forced-labor import bans): การสอบสวนที่แยกต่างหากอีกหนึ่งรายการครอบคลุม 60 ระบบเศรษฐกิจ (รวมถึง Mexico) มีหน้าที่พิจารณาว่าการบังคับใช้กฎหมายแรงงานบังคับที่ไม่เพียงพอ กำลังสร้างความได้เปรียบด้านต้นทุนที่ไม่เป็นธรรมและเป็นภาระต่อการค้าของสหรัฐฯ หรือไม่

เมื่อรวมกันแล้ว การสอบสวนเหล่านี้ถูกออกแบบมาเพื่อสร้างรากฐานทางกฎหมายสำหรับระบบภาษีระยะยาวแบบใหม่ ที่สามารถหลีกเลี่ยงช่องโหว่ทางรัฐธรรมนูญในลักษณะเดียวกับที่ทำให้ภาษี IEEPA เป็นโมฆะ และเป็นภัยคุกคามต่อการดำเนินการตามมาตรา 122 ในปัจจุบัน

รัฐบาลยังคงดำเนินการสอบสวนตามมาตรา 232 ที่ยังค้างอยู่หรือเพิ่งเริ่มต้นขึ้นใหม่จำนวน 12 รายการ โดยมุ่งเน้นไปที่ประเด็นว่าการนำเข้าโลหะ ยานพาหนะ และผลิตภัณฑ์อุตสาหกรรมหลากหลายประเภท เป็นภัยคุกคามต่อความมั่นคงแห่งชาติของสหรัฐฯ หรือไม่ การสอบสวนหลายรายการยังคงดำเนินอยู่ ส่วนรายการที่ได้ข้อสรุปแล้วส่งผลให้เกิดการจัดเก็บภาษีใหม่ๆ และคาดว่าจะมีการจัดเก็บภาษีเพิ่มเติมอีกเมื่อการสอบสวนที่ค้างอยู่ได้ข้อสรุป

ควบคู่ไปกับการสอบสวนด้านภาษีศุลกากร การทบทวนและเจรจาอย่างเป็นทางการของข้อตกลง USMCA ได้เริ่มต้นขึ้นอย่างเป็นทางการแล้ว โดยสหรัฐฯ และ Mexico ได้เปิดฉากการหารือทวิภาคีเมื่อวันที่ 19 มีนาคม ประเด็นสำคัญของการเจรจาประกอบด้วย การจัดการกับกฎว่าด้วยถิ่นกำเนิดสินค้า (Rules of origin) การลดการพึ่งพาการนำเข้านอกภูมิภาค การเสริมสร้างความมั่นคงของห่วงโซ่อุปทานในอเมริกาเหนือ และการปรับข้อตกลง USMCA ให้สอดคล้องกับภาษีในยุค Trump คาดว่า Canada จะเข้าร่วมการเจรจาในเดือนพฤษภาคม การเจรจาดังกล่าวเป็นส่วนหนึ่งของการทบทวนร่วมกันวาระ 6 ปีที่บังคับเป็นครั้งแรก โดยมีเส้นตายในวันที่ 1 กรกฎาคม 2026 สำหรับทั้งสามประเทศในการตัดสินใจว่าจะต่ออายุข้อตกลงออกไปอีก 16 ปี จะดำเนินการต่อไปโดยไม่มีการต่ออายุ (ซึ่งจะนำไปสู่การทบทวนเป็นรายปี) หรือจะถอนตัวออกไปเลยโดยสิ้นเชิง

กลยุทธ์การอยู่รอดและการปรับตัวเพื่อรับมือภาษีศุลกากร: สิ่งที่คุณควรทำในตอนนี้เพื่อบรรเทาความเสี่ยง

ด้วยภูมิทัศน์ทางภาษีศุลกากรที่กำลังเปลี่ยนแปลง — แต่ไม่ได้หายไป — บริษัทต่างๆ ควรดำเนินงานภายใต้สมมติฐานว่าแรงกดดันทางภาษีอย่างต่อเนื่องในรูปแบบใดรูปแบบหนึ่งคือ เรื่องปกติรูปแบบใหม่ (New normal) ด้านล่างนี้คือ 5 ขั้นตอนสำคัญที่ควรพิจารณาเพื่อลดความเสี่ยง ทำให้ต้นทุนมีเสถียรภาพ และปรับปรุงความยืดหยุ่นเพื่อปรับตัว

1. กำหนดขั้นตอนเพื่อประเมินความเสี่ยงทางอากรตั้งแต่ต้นกระบวนการ (Map your tariff exposure at the entry-level) บริษัทส่วนใหญ่มักพิจารณาเพียงยอดรวมค่าใช้จ่ายด้านอากร แต่มาตรการภาษีในระยะถัดไป โดยเฉพาะอย่างยิ่งมาตรา 301 จะเป็นการพุ่งเป้าเฉพาะเจาะจงเป็นรายประเทศ รายภาคอุตสาหกรรม และรายสินค้า จึงควรจัดเตรียมระบบให้พร้อมสำหรับขั้นตอนดังนี้ไว้ก่อน:

- ระบุสินค้า ส่วนประกอบ และวัตถุดิบทุกรายการที่อาจได้รับผลกระทบจากผลลัพธ์ของมาตรา 301 หรือ 232

- ตรวจสอบความถูกต้องของการจัดประเภทพิกัดศุลกากร HTS อีกครั้ง (การจัดประเภทผิดพลาดเป็นปัจจัยขยายความเสี่ยงที่สำคัญ)

สิ่งเหล่านี้จะสร้างรากฐานให้วางแผนเพื่อรับมือกับความเสี่ยงไว้ล่วงหน้าได้อย่างดี

2. กำหนดฉากทัศน์ต่างๆ เพื่อเตรียมทางเลือกในการจัดซื้อจัดหา (Build alternative sourcing scenarios) ด้วยจำนวนประเทศกว่า 60 ประเทศที่อยู่ภายใต้การสอบสวนตามมาตรา 301 มาตรการภาษีระลอกถัดไปอาจส่งผลกระทบต่อประเทศคู่ค้าที่ไม่คาดคิด

- ประเมินแหล่งสินค้าสำรองในประเทศที่มีแนวโน้มเผชิญกับมาตรการเยียวยาทางการค้าน้อยกว่า

- พิจารณาการใช้แหล่งจัดซื้อแบบคู่ขนาน (Dual sourcing) เพื่อหลีกเลี่ยงการพึ่งพาภาษีจากประเทศใดประเทศหนึ่งเพียงประเทศเดียว

- ประเมินทางเลือกในการจัดซื้อภายในประเทศ หรือประเทศใกล้เคียง (Nearshore) ใน Mexico, Canada หรือ Central America

- ติดต่อแหล่งสินค้าแต่เนิ่นๆ เพื่อทำความเข้าใจถึงความเสี่ยงของพวกเขา (ซึ่งมักจะส่งผ่านต้นทุนมายังผู้ซื้อ)

การรอจนกว่าจะมีการบังคับใช้ภาษีอาจทำให้ผู้ซื้อต้องไปแข่งขันแย่งชิงกำลังการผลิตของแหล่งสินค้าเดียวกันที่มีอยู่จำกัดและในราคาที่อาจถึงขั้นเจ็บตัว

3. ปรับปรุงเงื่อนไขในสัญญาเพื่อเลี่ยงหรือแบ่งเบาภาระความเสี่ยงจากภาษี (Strengthen contract terms to shift or share tariff risk) ทบทวนสัญญาในส่วนของการแบ่งเบาภาระภาษี และพิจารณาเพิ่มข้อกำหนดการปรับอัตราภาษี รวมถึงเพิ่มกลไกการส่งผ่านราคา (Pass-through pricing) ที่ผูกติดกับภาระอากรที่เปลี่ยนแปลงไป แบ่งปันกรอบเวลาทางภาษีและการวิเคราะห์ความเสี่ยงในสถานะล่าสุดให้ลูกค้าทราบ และเตรียมความพร้อมสำหรับลูกค้าในกรณีที่อาจต้องปรับราคา บริษัทที่ไม่ดำเนินการเชิงรุกในการจัดการกระจายความเสี่ยงจากภาระภาษี มักจะลงเอยด้วยการต้องแบกรับต้นทุนทั้งหมดไว้เอง

4. ทบทวนโครงสร้างการดำเนินการตามระเบียบทางศุลกากร (Review customs compliance structure) การปฏิบัติตามกฎระเบียบที่ดีขึ้นสามารถลดความเสี่ยงด้านภาระอากรและให้โอกาสในการขอคืนเงินอย่างเหมาะสมที่สุด บรรเทาความเสี่ยงต่างๆ เช่น ข้อยุติในการชำระบัญชีอากร (Liquidation finality) ซึ่งอาจปิดกั้นการขอคืนเงิน บทลงโทษสำหรับการจัดประเภทหรือการระบุแหล่งกำเนิดสินค้าที่ผิดพลาด หรือการถูกเหมารวมอยู่ในหมวดหมู่มาตรการเยียวยาตามมาตรา 301 อย่างไม่ถูกต้อง และเพื่อให้มั่นใจว่าทุกอย่างเป็นไปตามระเบียบ ควรเตรียมการดังนี้:

- ดำเนินการตรวจสอบภายในสำหรับพิกัดศุลกากร HTS และหนังสือรับรองถิ่นกำเนิดสินค้า (COO)

- ทบทวนประสิทธิภาพการทำงานของตัวแทนออกของ (Broker)

- ตรวจสอบให้แน่ใจว่ามีการเก็บรักษาบันทึกข้อมูลอย่างรัดกุม

5. กำหนดแผนรับมือกับข้อยุติเรื่องภาษีที่อาจเกิดขึ้นในฉากทัศน์ต่างๆ ไว้ล่วงหน้า (Undertake scenario planning for multiple tariff outcomes) ในขณะที่มาตรา 122 กำลังจะหมดอายุในเดือนกรกฎาคม และการดำเนินการตามมาตรา 301 และ 232 อีกหลายสิบรายการกำลังรอการพิจารณา เวลานี้จึงเป็นเวลาที่เหมาะสมในกำหนดแบบจำลองสำหรับระบบภาษีในหลายๆ ประเทศ การเก็บภาษีที่มุ่งเป้าไปที่ภาคอุตสาหกรรมเฉพาะ และข้อยกเว้นที่อาจเกิดขึ้น ข้อมูลนี้จะช่วยประกอบการตัดสินใจด้านการกำหนดราคา การวางแผนทางการเงิน การจัดการสินค้าคงคลัง และการเจรจากับลูกค้า การวางแผนรับมือในฉากทัศน์ต่างๆ ควรครอบคลุมทั้งมาตรการทางภาษีและมาตรการที่ไม่ใช่ภาษี (Nontariff remedies) อาทิ การกำหนดโควตา

สุดท้ายนี้ ควรพิจารณาเข้าร่วมในกระบวนการรับฟังความคิดเห็นสาธารณะและการไต่สวนตามมาตรา 301 ซึ่งแตกต่างจากภาษี IEEPA ตรงที่มาตรา 301 เปิดโอกาสให้ผู้ประกอบการมีสิทธิมีเสียง พิจารณายื่นข้อคิดเห็นเมื่อสินค้าหรือภาคอุตสาหกรรมของตนกำลังตกอยู่ในความเสี่ยง จัดเตรียมหลักฐานที่แสดงถึงความเสียหายทางเศรษฐกิจหรือผลกระทบต่อห่วงโซ่อุปทาน และทำงานร่วมกับสมาคมการค้าต่างๆ เพื่อเพิ่มน้ำหนักให้กับผลกระทบดังกล่าว บ่อยครั้งที่สำนักงานผู้แทนการค้าสหรัฐฯ (Office of the United States Trade Representative - USTR) จะกำหนดข้อยกเว้นโดยพิจารณาจากข้อเสนอแนะของภาคอุตสาหกรรมที่ส่งเสียงออกมาเท่านั้น

บทสรุป (Bottom line): ภาษีศุลกากรจะไม่หายไป แม้ว่าศาลฎีกาสหรัฐฯ (Supreme Court) จะมีคำพิพากษายกเลิกภาษี IEEPA แต่ภูมิทัศน์ทางภาษีในภาพรวมก็ยังคงพัฒนาต่อไป จุดสนใจกำลังเปลี่ยนจากการใช้อำนาจตามดุลยพินิจของฝ่ายบริหาร ไปสู่มาตรการที่ขับเคลื่อนด้วยการสอบสวนและมีรากฐานทางกฎหมายภายใต้มาตรา 301 และ 232 ทิศทางโดยรวมยังคงมุ่งไปสู่กิจกรรมทางภาษีที่เพิ่มขึ้น ไม่ใช่ลดลง — ซึ่งหมายความว่าบริษัทต่างๆ ควรมองว่าภาษีศุลกากรคือความเป็นจริงในการดำเนินธุรกิจอย่างถาวร ไม่ใช่การหยุดชะงักเพียงชั่วคราว นำเรื่องภาษีผนวกรวมเข้ากับการวางแผนระยะยาวของบริษัทตั้งแต่ตอนนี้ จึงสามารถยืนอยู่ในจุดที่ได้เปรียบกว่าในการปกป้องอัตรากำไร สร้างเสถียรภาพให้กับห่วงโซ่อุปทาน และเลี่ยงความประหลาดใจที่แสนแพงไปได้

บทวิเคราะห์: บทความวิเคราะห์กฎหมายการค้าฉบับนี้ถูกเขียนขึ้นเพื่อชี้ทางรอดให้กับผู้นำเข้าในสหรัฐฯ ในภาวะที่มาตรการทางภาษีมีความผันผวนที่สุดในประวัติศาสตร์ การนำเสนอบทความนี้มีวัตถุประสงค์เพื่อให้ผู้ประกอบการไทยได้รับรู้ถึงมุมมองและกระบวนความคิดของฝั่งผู้ซื้อในสหรัฐฯ การรู้เท่าทันสถานการณ์ย่อมช่วยให้ผู้ประกอบการไทยสามารถเตรียมรับมือ วางกลยุทธ์ และปรับเทคนิคการเจรจาเพื่อเอาตัวรอด โดยที่ผู้ประกอบการไทยไม่ต้องตกไปอยู่ในฐานะผู้รับเคราะห์ขั้นสุดท้ายที่ต้องแบกรับภาระต้นทุน

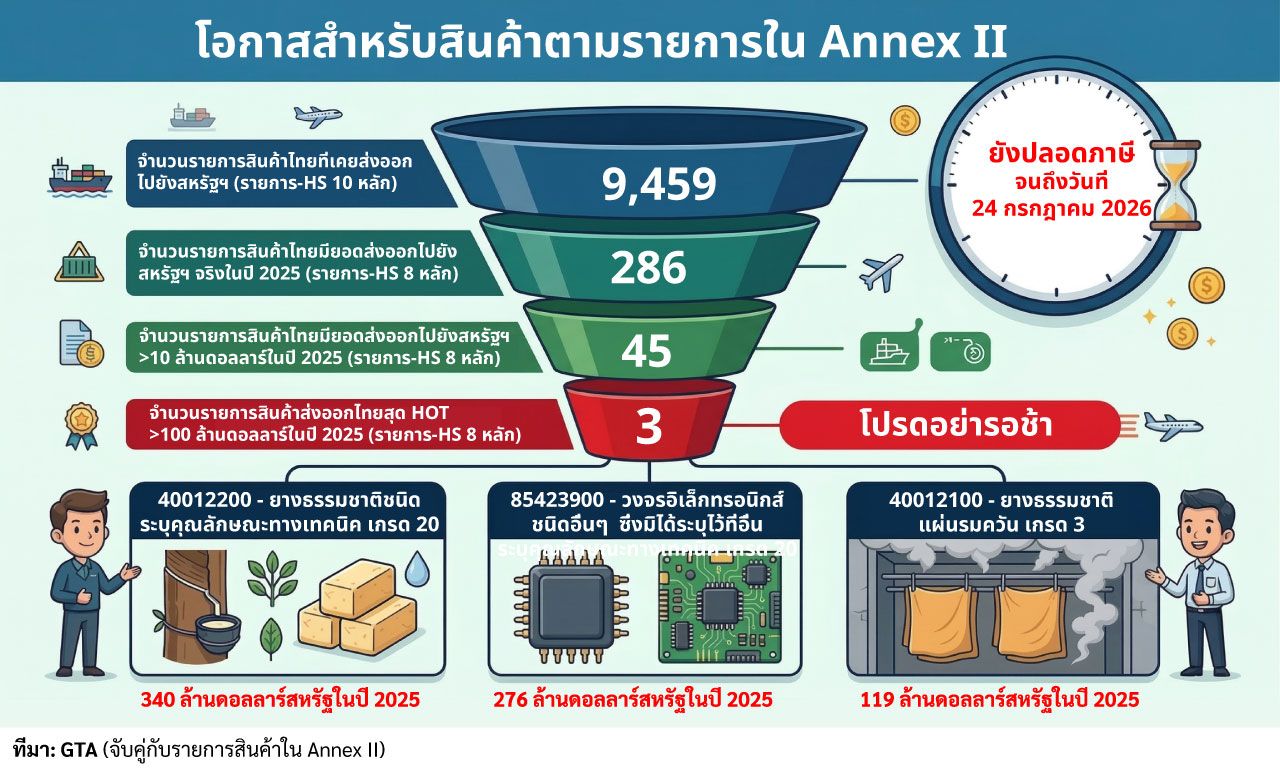

เมื่อพิจารณาภาพรวมสถิติจากฐานข้อมูล Global Trade Atlas จะเห็นถึงโอกาสทางการค้าที่ชัดเจนมากยิ่งขึ้น จากจุดเริ่มต้นที่มีสินค้าจำแนกตามรหัส HTS 10 หลักรวมทั้งสิ้น 9,459 รายการที่ประเทศไทยส่งออกไปยังสหรัฐฯ นับตั้งแต่ปี 2020 เป็นต้นมา พบว่ามีสินค้าจำนวน 464 รายการที่จัดอยู่ในกลุ่มสินค้าเชิงยุทธศาสตร์ที่ตรงกับบัญชี Annex II และเมื่อเจาะลึกลงไปถึงสถิติในปี 2025 พบว่ามีสินค้าที่มีมูลค่าการนำเข้าจริงจำนวน 286 รายการ ซึ่งในจำนวนนี้มีสินค้าถึง 45 รายการที่สามารถสร้างมูลค่าการนำเข้าเกิน 10 ล้านดอลลาร์สหรัฐ

ที่น่าจับตามองที่สุดคือกลุ่มสินค้าดาวเด่นสามรายการที่สร้างมูลค่าการนำเข้าทะลุระดับ 100 ล้านดอลลาร์สหรัฐ ได้แก่ ยางธรรมชาติที่มีคุณลักษณะทางเทคนิคเฉพาะ เกรด 20 ซึ่งมีมูลค่าสูงถึง 339,710,374 ดอลลาร์สหรัฐ ตามมาด้วยวงจรรวมอิเล็กทรอนิกส์ชนิดอื่น ๆ มูลค่า 275,691,121 ดอลลาร์สหรัฐ และยางธรรมชาติแผ่นรมควัน เกรด 3 มูลค่า 119,232,527 ดอลลาร์สหรัฐ นอกจากนี้ยังมีท่อและหลอดทำด้วยทองแดงบริสุทธิ์ชนิดไร้ตะเข็บที่ทำมูลค่าได้ใกล้เคียงระดับร้อยล้านดอลลาร์สหรัฐเช่นกัน สถิติที่กรองจากระดับมหภาคลงมาสู่กลุ่มสินค้าที่มีมูลค่าสูงเหล่านี้ เป็นเครื่องยืนยันชั้นดีว่าสินค้าต้นน้ำของไทยยังคงเป็นที่ต้องการอย่างมาก

ข้อมูลดังกล่าวช่วยชี้ให้เห็นว่าผู้ที่ผลิตสินค้าตามรายการเชิงยุทธศาสตร์เหล่านี้ มีหน้าต่างแห่งโอกาสอยู่ 150 วัน ซึ่งในขณะนี้ สำนักงานส่งเสริมการค้าในต่างประเทศ (สคต.) กำลังปฏิบัติงานเชิงรุกอย่างมุ่งมั่นในการติดต่อผู้ซื้อสินค้ากลุ่มนี้ภายในเขตอาณา เพื่อกระตุ้นให้ผู้นำเข้าคว้าโอกาสและเร่งสั่งซื้อสินค้าจากผู้ส่งออกไทยโดยเร็วที่สุด อย่างไรก็ตาม ผู้ส่งออกไทยย่อมเป็นผู้ที่สามารถเข้าถึงกลุ่มผู้มีอำนาจตัดสินใจหรือผู้ที่สามารถเปิดใบสั่งซื้อได้อย่างแม่นยำและตรงจุดกว่าผ่านความสัมพันธ์ทางการค้าที่มีอยู่เดิม จึงขอเสนอแนะให้ผู้ส่งออกเร่งติดต่อและกระตุ้นผู้ซื้อในทุกโอกาสที่มีตลอดช่วงเวลา 150 วันนี้ ทั้งนี้ หากผู้ประกอบการต้องการการสนับสนุนหรือการประสานงานเพิ่มเติม สคต. มีความพร้อมที่จะให้ความช่วยเหลืออย่างเต็มที่ในทุกขั้นตอน

ข้อคิดเห็น/ข้อเสนอแนะ: ภายหลังจากที่ศาลสูงได้มีคำตัดสินเกี่ยวกับการใช้อำนาจของประธานาธิบดี ระบบภาษีนำเข้าของสหรัฐฯ ได้กลับสู่ระบบปกติซึ่งแบ่งออกเป็นสามชั้นหลัก ชั้นที่หนึ่งคือมาตรการภาพรวมตามมาตรา 122 ซึ่งกำหนดให้มีการเรียกเก็บภาษีพื้นฐานในอัตราร้อยละ 10 กับสินค้านำเข้าส่วนใหญ่ โดยยกเว้นให้เฉพาะสินค้าในบัญชี Annex II ชั้นที่สองคือมาตรการรายอุตสาหกรรมตามมาตรา 232 ซึ่งมุ่งเป้าไปที่อุตสาหกรรมความมั่นคง โดยภาษีในชั้นนี้จะไม่เรียกเก็บซ้ำซ้อนกับภาษีพื้นฐานร้อยละ 10 ในชั้นแรก และชั้นที่สามคือมาตรการเฉพาะเจาะจง ได้แก่ การตอบโต้การทุ่มตลาด (AD – Anti-Dumping) การอุดหนุน (CVD – CounterVailing Duty) หรือการปฏิบัติตามมาตรา 301 ซึ่งเป็นมาตรการลงโทษที่สามารถเรียกเก็บภาษีเพิ่มเติมบวกซ้อนกับมาตรการในชั้นอื่น ๆ ได้ทั้งหมด

ในการประเมินความเสี่ยงทางอากร ผู้ประกอบการสามารถพิจารณาตามลำดับขั้นตอนได้ดังนี้ เมื่อพิจารณาสินค้านำเข้าในขั้นแรก หากสินค้าดังกล่าวระบุอยู่ในบัญชี Annex II สินค้านั้นจะได้รับการยกเว้นภาษีพื้นฐานร้อยละ 10 ทันที แต่หากไม่อยู่ในบัญชีดังกล่าว ผู้นำเข้าจะมีภาระต้องชำระภาษีพื้นฐานร้อยละ 10 ในขั้นตอนถัดมา ไม่ว่าสินค้าจะได้รับการยกเว้นภาษีพื้นฐานหรือไม่ก็ตาม จะต้องนำไปตรวจสอบกับมาตรการรายอุตสาหกรรมตามมาตรา 232 หากเข้าข่ายอุตสาหกรรมความมั่นคง สินค้านั้นจะถูกเรียกเก็บภาษีตามมาตรา 232 แทนโดยไม่เก็บภาษีร้อยละ 10 ซ้ำซ้อน และในขั้นตอนสุดท้าย สินค้าทุกรายการจะต้องถูกตรวจสอบว่าเข้าข่ายละเมิดกฎหมายการค้า การทุ่มตลาด หรือการได้รับการอุดหนุนหรือไม่ หากเข้าข่าย จะถูกเรียกเก็บภาษีลงโทษในชั้นที่สามบวกเพิ่มเข้าไปอีกทันที กระบวนการนี้แสดงให้เห็นว่าแม้สินค้าจะอยู่ในบัญชี Annex II ก็ไม่ใช่หลักประกันความปลอดภัยถาวร ผู้นำเข้าและผู้ส่งออกจึงต้องพิจารณาเงื่อนไขเหล่านี้อย่างรอบคอบ

เพื่อให้ผู้ส่งออกสามารถใช้ประโยชน์จากสถานการณ์ความผันผวนนี้ได้อย่างสูงสุด ขอเสนอแนะให้ดำเนินการตามขั้นตอนดังต่อไปนี้

เร่งทักทายและติดต่อคู่ค้าโดยตรงในสหรัฐฯ เพื่อกระตุ้นให้ผู้ซื้อตระหนักถึงสถานการณ์ และเร่งรัดการตัดสินใจจัดหาสินค้าจากผู้ผลิตไทยในขณะที่หน้าต่างแห่งโอกาส 150 วันนี้ยังคงเปิดอยู่

ทำงานร่วมกับผู้นำเข้าเพื่อประเมินผลกระทบอย่างเป็นระบบ และร่วมกันกำหนดฉากทัศน์ต่างๆ เพื่อเตรียมทางเลือกในการจัดซื้อจัดหา ซึ่งจะช่วยสร้างความมั่นใจในการรักษาเสถียรภาพของห่วงโซ่อุปทานในระยะยาว

ประสานงานควบคู่ไปกับหน่วยงานส่งเสริมการค้าเพื่อขยายฐานลูกค้าไปยังผู้ซื้อรายใหม่ในสหรัฐฯ ที่กำลังเร่งมองหาแหล่งวัตถุดิบและสินค้าอุตสาหกรรมทดแทนที่ปราศจากภาระทางภาษีพื้นฐาน

*********************************************************

ที่มา: Plante Moran

เรื่อง: “U.S. tariffs: IEEPA refunds, what comes next, and how to prepare”

โดย: Alejandro Rodriguez

สคต. ไมอามี /วันที่ 25 มีนาคม 2569