ภาวะขาดแคลนชิปในตลาดเทคโนโลยีข้อมูลข่าวสาร

1. Sandisk ขี่กระแสขาดแคลนหน่วยความจำแบบ NAND ผูกสัญญาการผลิตป้อนลูกค้ารายใหญ่

เนื้อหาสาระข่าว:

Sandisk กำลังก้าวขึ้นเป็นผู้จัดหาหน่วยความจำแบบ NAND รายสำคัญในช่วงที่อุตสาหกรรมเผชิญภาวะขาดแคลนอุปทานต่อเนื่อง

บริษัทฯ ระบุว่ากำลังการผลิตถูกจองเต็ม และได้รับความสนใจเพิ่มขึ้นจากศูนย์ข้อมูลและผู้ผลิตอุปกรณ์ที่มุ่งเน้นปัญญาประดิษฐ์

ลูกค้ารายใหญ่ในธุรกิจคลาวด์และโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์กำลังทำสัญญาจัดหา NAND ระยะหลายปีไว้ล่วงหน้ากับ Sandisk เพื่อให้มั่นใจว่าจะมีปริมาณเพียงพอกับการใช้งาน

ความเคลื่อนไหวดังกล่าวกำลังปรับบทบาทของบริษัทฯ ในตลาดหน่วยความจำ ภายหลังการแยกกิจการออกจาก Western Digital (spin-off)

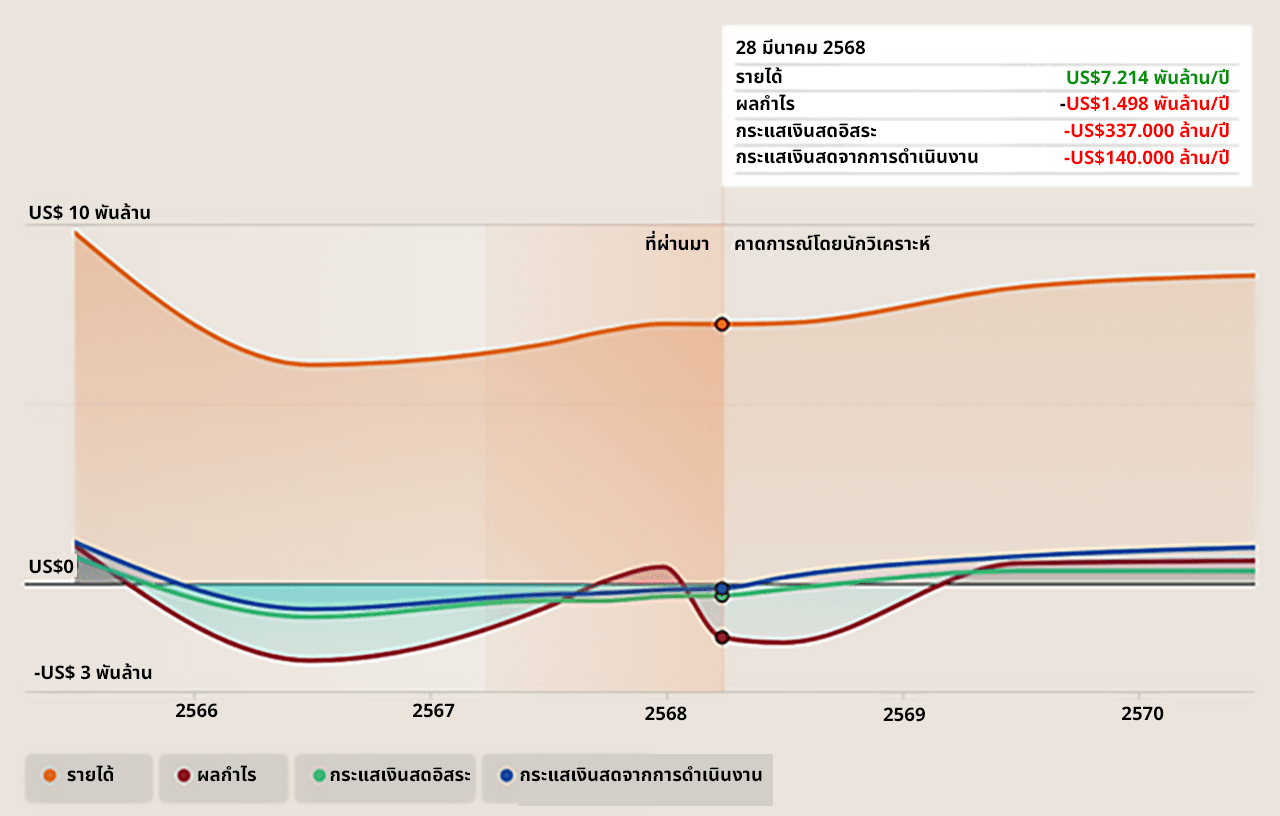

เรื่องราวของ Sandisk ภายหลังการแยกกิจการ เชื่อมโยงกับโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์อย่างใกล้ชิด บริษัทได้ปรับสถานะเป็นผู้จัดหาชิป NAND หลักแก่ผู้ให้บริการคลาวด์ขนาดใหญ่และผู้ผลิตอุปกรณ์ด้านปัญญาประดิษฐ์ ทำให้หุ้นของบริษัทฯ มีความเคลื่อนไหวสูง โดยราคาหุ้นอยู่ที่ 626.56 ดอลลาร์สหรัฐ ให้ผลตอบแทนรอบสัปดาห์ร้อยละ 15.7 ในรอบเดือนร้อยละ 51.5 และร้อยละ 127.6 นับตั้งแต่ต้นปี

สำหรับนักลงทุน ประเด็นสำคัญอยู่ที่ Sandisk จะเปลี่ยนกำลังการผลิตที่ถูกจองเต็ม สัญญาระยะหลายปี และบทบาทในตลาด NAND ที่ตึงตัว ให้กลายเป็นปัจจัยพื้นฐานที่ยั่งยืนได้อย่างไร ภาวะขาดแคลนทั่วทั้งอุตสาหกรรมที่มีรายงานออกมา ประกอบกับบทบาทของบริษัทในศูนย์ข้อมูลด้านปัญญาประดิษฐ์ ทำให้เกิดสถานการณ์ที่อาจเปลี่ยนแปลงได้เมื่อมีการรายงานสัญญาใหม่ การตัดสินใจเกี่ยวกับกำลังการผลิต และการตอบสนองของคู่แข่ง

สองปัจจัยที่เป็นบวกต่อ Sandisk

การวางตำแหน่งหลังการแยกกิจการในฐานะผู้ผลิต NAND โดยเฉพาะ ทำให้ความร่วมมือกับผู้ให้บริการคลาวด์รายใหญ่และผู้ให้บริการโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์เป็นหัวใจสำคัญ สัญญาจัดหาระยะหลายปีช่วยรับประกันความต้องการสินค้า ในช่วงที่โรงงานผลิตถูกระบุว่าเดินเครื่องเต็มกำลัง และลูกค้ายอมจ่ายราคาสูงขึ้นเพื่อให้ได้สินค้าตามต้องการ

สถานการณ์ดังกล่าวทำให้รายได้ของ Sandisk กระจุกตัวอยู่กับงานด้านศูนย์ข้อมูลและปัญญาประดิษฐ์ ซึ่งอาจเป็นผลดีต่ออำนาจต่อรองด้านราคาเมื่ออุปทานยังตึงตัว แต่ขณะเดียวกันก็ทำให้ผลประกอบการผูกพันกับลูกค้ารายใหญ่จำนวนน้อย ขณะที่คู่แข่งอย่าง Samsung, SK Hynix และ Micron กำลังเร่งพัฒนาเทคโนโลยีหน่วยความจำความเร็วสูงและ NAND รุ่นก้าวหน้า ดังนั้นความสามารถของ Sandisk ในการรักษามาตรฐานผลิตภัณฑ์หน่วยจัดเก็บข้อมูลแบบ SSD (Solid State Drive) ระดับองค์กรให้มีมาตรฐานสูงพอสำหรับศูนย์ข้อมูลด้านปัญญาประดิษฐ์รุ่นใหม่ๆ จึงเป็นเรื่องสำคัญไม่แพ้การรับมือกับภาวะขาดแคลนในปัจจุบัน

สำหรับนักลงทุน คำถามสำคัญคือ ช่วงเวลาที่กำลังการผลิตถูกจองเต็มภายใต้สัญญารองรับนี้ จะกลายเป็นฐานความสัมพันธ์ลูกค้าระยะยาวที่มั่นคง หรือเป็นเพียงจุดสูงสุดของตลาดหน่วยความจำที่มีลักษณะเป็นวัฏจักร

เรื่องเหล่านี้สอดคล้องกับเรื่องราวของ Sandisk” อย่างไร

การมุ่งเน้นสัญญากับผู้ให้บริการคลาวด์รายใหญ่และศูนย์ข้อมูลด้านปัญญาประดิษฐ์ สนับสนุนแนวคิดที่ว่า ภาวะอุปทานตึงตัวเปิดโอกาสให้ Sandisk ให้ความสำคัญกับพันธมิตรระยะยาว และปรับสัดส่วนสินค้าไปสู่ผลิตภัณฑ์ระดับองค์กรที่มีมูลค่าสูงกว่า

การลงทุนอย่างมากใน NAND รุ่นใหม่และผลิตภัณฑ์ที่เน้นเพื่อใช้กับปัญญาประดิษฐ์ ในขณะที่โรงงานผลิตเดินเครื่องเต็มอยู่แล้ว อาจเป็นความท้าทาย หากการขยายตัวของการจัดเก็บข้อมูลสำหรับปัญญาประดิษฐ์ชะลอตัว และทำให้กำลังการผลิตใหม่ถูกใช้ไม่เต็มที่

ข่าวเกี่ยวกับสัญญาจัดหาระยะหลายปีที่ยาวไปถึงปี 2027 และ 2028 อาจยังไม่ถูกสะท้อนครบถ้วนในสมมติฐานเกี่ยวกับระยะเวลาที่ภาวะอุปทานตึงตัวจะดำเนินต่อไป

ความเสี่ยงและผลตอบแทนที่นักลงทุนควรพิจารณา

นักวิเคราะห์ระบุว่าราคาหุ้นของ Sandisk มีความผันผวนสูงในช่วง 3 เดือนที่ผ่านมา เมื่อเทียบกับตลาดสหรัฐฯ โดยรวม ซึ่งอาจขยายทั้งผลกำไรและผลขาดทุนสำหรับผู้เข้าซื้อรายใหม่

ตลาดหน่วยความจำที่ปัจจุบันถูกจำกัดด้วยอุปทาน อาจกลับเข้าสู่ภาวะอุปทานล้น หากคู่แข่งเร่งเพิ่มกำลังการผลิต ส่งผลกดดันราคา NAND และอัตรากำไร

ภาวะอุปทานของ NAND ที่ตึงตัว โรงงานที่ถูกสั่งซื้อจนเต็มกำลังการผลิต และการที่มีผู้ให้บริการคลาวด์รายใหญ่จองกำลังการผลิตล่วงหน้าหลายปี ช่วยให้ Sandisk มีอำนาจต่อรองราคาและมีความสามารถในการทำกำไรในปัจจุบันที่สูงขึ้น

คาดว่ากำไรจะขยายตัวอย่างแข็งแกร่ง ขณะที่ราคาหุ้นที่ซื้อขายอยู่ดูเหมือนจะต่ำกว่าประมาณการมูลค่าที่แท้จริง ซึ่งนักลงทุนบางรายอาจเห็นว่าเป็นจังหวะที่น่าสนใจ หากกระแสความต้องการสินค้าสำหรับการจัดเก็บข้อมูลสำหรับปัญญาประดิษฐ์ยังดำเนินต่อไป

สิ่งที่ควรจับตากันไว้

จากจุดนี้ ควรจับตาการทำสัญญากับผู้ให้บริการคลาวด์รายใหญ่ในรอบถัดไป ความคืบหน้าในการเพิ่มกำลังการผลิตของบริษัทเองหรือของพันธมิตร และแนวทางการตั้งราคาของคู่แข่งอย่าง Samsung และ Micron ทั้งในส่วน NAND และหน่วยความจำความเร็วสูง การเปลี่ยนแปลงเงื่อนไขสัญญา โดยเฉพาะในประเด็นที่เกี่ยวกับระยะเวลาและราคา จะช่วยให้ประเมินได้ว่าแรงหนุนจากภาวะขาดแคลนในปัจจุบันกำลังเปลี่ยนเป็นความสัมพันธ์ในระยะยาวกับลูกค้า หรือจะเริ่มอ่อนแรงลง

ที่มา: Simply Wall St

เรื่อง: “Sandisk Rides NAND Shortage As AI Hyperscalers Lock In Supply”

โดย: Editorial

2. หน่วยความจำขาดแคลนส่งผลต่อราคาอุปกรณ์คอมพิวเตอร์ในอนาคต

เนื้อหาสาระข่าว: ภาวะขาดแคลนชิปหน่วยความจำเริ่มส่งผลกระทบต่อกระเป๋าเงินของผู้บริโภคอย่างชัดเจน

เมื่อบริษัทพัฒนาปัญญาประดิษฐ์ต้องการชิปหน่วยความจำเพิ่มขึ้นต่อเนื่อง ผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคจึงเผชิญภาวะขาดแคลน

Dell, HP และผู้ผลิตรายอื่นเริ่มปรับขึ้นราคาเมื่อต้นทุนพุ่งสูงขึ้น ขณะที่บางบริษัทเลือกแบกรับต้นทุนแม้อัตรากำไรจะต้องกระทบ

คำถามคือภาวะขาดแคลนจะสิ้นสุดเมื่อใด ประธานเจ้าหน้าที่บริหารของ Intel คาดว่า “จะยังไม่คลี่คลายจนถึงปี 2028”

ราคาของคอมพิวเตอร์ที่คุณกำลังเล็งไว้ ขยับขึ้นหรือยัง เครื่องเล่นเกมพกพาหมดสต็อกหรือเปล่า คำตอบอาจมีสาเหตุเดียวกัน คือภาวะขาดแคลนชิปหน่วยความจำ เมื่อบริษัทด้านปัญญาประดิษฐ์ต้องการชิปจำนวนมากขึ้นเรื่อย ๆ เพื่อใช้พัฒนาแบบจำลองภาษาขนาดใหญ่ ชิปหน่วยความจำจึงยังอยู่ในภาวะอุปทานตึงตัว ซึ่งถือเป็นข่าวร้ายสำหรับตลาดอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคจำนวนมากที่พึ่งพาหน่วยความจำประเภท DRAM และ NAND เป็นส่วนประกอบหลัก

บริษัทวิจัยตลาด IDC คาดว่าจะเกิด “แรงกดดันอย่างมีนัยสำคัญต่อระบบนิเวศหน่วยความจำ” และเตือนว่าการขยายตัวของอุปทานในปีนี้จะต่ำกว่าค่าเฉลี่ยในอดีต บริษัทผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์ตั้งแต่ Valve ไปจนถึง Framework ต่างก็ได้ปรับวิธีการจำหน่ายสินค้าเพราะภาวะขาดแคลน แม้แต่ Apple ซึ่งเป็นบริษัทยักษ์ใหญ่ในอุตสาหกรรมนี้เอง ก็ยอมรับว่ากำลังเผชิญแรงกดดันด้านห่วงโซ่อุปทานหน่วยความจำ ซึ่งจะกระทบต่ออัตรากำไรขั้นต้นที่เคยอยู่ในระดับสูง ภาวะขาดแคลนนี้ดำเนินมาหลายเดือนแล้ว และเริ่มกระทบผู้บริโภคในวงกว้างมากขึ้น ที่สำคัญ แนวโน้มบ่งชี้ว่าสถานการณ์อาจไม่คลี่คลายในเร็ววัน

บริษัทใดได้รับผลกระทบบ้าง

ผู้บริหารบริษัทผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์หลายรายออกมาเตือนถึงสถานการณ์ที่บางคนเรียกว่า “วิกฤตหน่วยความจำล้างโลก (RAMageddon)”

เมื่อสัปดาห์ที่ผ่านมา Yang Yuanqing ประธานเจ้าหน้าที่บริหารของ Lenovo ให้สัมภาษณ์กับ Reuters ว่า ยอดจำหน่ายคอมพิวเตอร์ส่วนบุคคลอาจ “เผชิญแรงกดดัน” ขณะที่ Lip-Bu Tan ประธานเจ้าหน้าที่บริหารของ Intel คาดว่า “จะยังไม่มีสัญญาณคลี่คลายจนถึงปี 2028”

Dell ได้เริ่มปรับราคาสินค้าแล้ว ตามเอกสารภายในที่ส่งถึงพนักงานในเดือนธันวาคม โดยปรับขึ้นราคาโน้ตบุ๊กและคอมพิวเตอร์ตั้งโต๊ะรุ่น Dell Pro และ Pro Max ที่มีหน่วยความจำ 32 กิกะไบต์ ระหว่าง 130–230 ดอลลาร์สหรัฐ รวมถึงสินค้ารุ่นอื่น ๆ HP ก็เตรียมปรับขึ้นราคาสินค้าทั้งแผง เนื่องจากภาวะขาดแคลนดังกล่าว ตามที่ประธานเจ้าหน้าที่บริหารกล่าวไว้ในการรายงานผลประกอบการเดือนพฤศจิกายน

ผู้ผลิตคอมพิวเตอร์รายเล็ก ซึ่งไม่มีอำนาจต่อรองด้านห่วงโซ่อุปทานเทียบเท่าบริษัทเทคโนโลยีรายใหญ่ ได้รับผลกระทบหนักยิ่งกว่า Framework ปรับขึ้นราคาในเดือนธันวาคม และอีกครั้งในเดือนมกราคมและกุมภาพันธ์ ส่วน Corsair เคยตั้งราคาชุดหน่วยความจำ DRAM ต่ำกว่าต้นทุนโดยไม่ได้ตั้งใจ จึงต้องยกเลิกคำสั่งซื้อล่วงหน้า ก่อนปรับขึ้นราคาในเวลาต่อมา โดยอ้างถึง “ต้นทุนตามราคาตลาด”

ตลาดอุปกรณ์สำหรับเล่นเกมก็เผชิญแรงกดดันเช่นกัน Valve ระบุในเว็บไซต์ว่าเครื่องเล่นเกมพกพา Steam Deck อาจ “หมดสต็อกเป็นระยะในบางภูมิภาค เนื่องจากการขาดแคลนหน่วยความจำและอุปกรณ์จัดเก็บข้อมูล” บริษัทยังระบุว่าจำเป็นต้องทบทวนราคาและกำหนดการเปิดตัวเครื่องเล่นเกมรุ่นใหม่ รวมถึงอุปกรณ์แว่นตาเสมือนจริง เนื่องจากผลกระทบจากภาวะขาดแคลนนี้

บริษัทขนาดใหญ่อื่น ๆ อาจเป็นรายถัดไป Bloomberg รายงานว่า Sony กำลังพิจารณาเลื่อนการเปิดตัวเครื่องเล่น PlayStation รุ่นถัดไป ขณะที่ Nintendo อาจปรับขึ้นราคาของ Switch 2 ในขณะที่บางบริษัทอาจเลือกแบกรับต้นทุนที่เพิ่มขึ้นเอง แม้จะกระทบต่ออัตรากำไร เพื่อรอให้ภาวะอุปทานตึงตัวผ่านพ้นไป ในขณะเดียวกัน ผู้บริหารระดับสูงหลายรายเริ่มออกมาแสดงความเห็นถึงผลกระทบของวิกฤตนี้

Elon Musk เตือนถึง “ข้อจำกัดจากการขาดแคลนชิป” ในการประชุมรายงานผลประกอบการ ไตรมาสสี่ของ Tesla ส่วนTim Cook กล่าวในการประชุมผลประกอบการของ Apple ว่า ราคาหน่วยความจำเพิ่มขึ้น “อย่างมีนัยสำคัญ”

แล้วเกิดอะไรขึ้นกับตลาดหน่วยความจำ

ประเด็นนี้อาจดูซับซ้อน แต่โดยพื้นฐานก็คือเรื่องอุปสงค์และอุปทานนั่นเอง ชิปที่สำคัญมีอยู่สามประเภท ได้แก่ DRAM (Dynamic Random Access Memory – หน่วยความจำชั่วคราว) และ NAND (Non-volatile Flash Memory – หน่วยความจำแฟลชแบบไม่ลบเลือน) ซึ่งเป็นองค์ประกอบหลักในอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค และ HBM (High-Bandwidth Memory – หน่วยความจำประสิทธิภาพสูง) ซึ่งใช้สำหรับฝึกแบบจำลองปัญญาประดิษฐ์

ตลาดชิปหน่วยความจำถูกครอบครองโดยผู้ผลิตหลักสามราย คือ Samsung, SK Hynix และ Micron ซึ่งต่างก็ผลิต HBM ด้วยเช่นกัน บริษัทด้านปัญญาประดิษฐ์ต้องการชิปจำนวนมหาศาล และพร้อมจ่ายเงินล่วงหน้าเพื่อให้ได้สิทธิ์เข้าถึงกำลังการผลิตก่อนรายอื่น ทำให้ได้เปรียบผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคทั่วไป นอกจากนี้ บริษัทอย่าง Microsoft และ Meta ได้ประกาศงบลงทุนจำนวนหลายพันล้านดอลลาร์ ซึ่งส่วนหนึ่งใช้จัดซื้อชิปเพื่อโครงการปัญญาประดิษฐ์ของตน

ผลที่ตามมาคือผู้ผลิตชิปตอบสนองต่ออุปสงค์ที่เพิ่มขึ้นด้วยการปรับขึ้นราคา ขายสินค้าส่วนใหญ่ให้กับบริษัทด้านปัญญาประดิษฐ์ และบางรายเริ่มปรับสายการผลิตไปสู่ชิป HBM มากขึ้น แนวโน้มภาวะขาดแคลนยังไม่แสดงสัญญาณคลี่คลายในเร็ววัน SK Hynix ได้ทำสัญญารับคำสั่งซื้อครอบคลุมกำลังการผลิต DRAM และ NAND ทั้งหมดของปี 2026 ไว้แล้ว ขณะที่ประธานเจ้าหน้าที่บริหารของ Micron คาดการณ์ในการประชุมผลประกอบการ ไตรมาสแรกว่า อุปทานจะยังตึงตัว “ในอนาคตที่คาดการณ์ได้”

สำหรับผู้บริโภคที่กำลังประกอบคอมพิวเตอร์เอง ท่ามกลางตลาดหน่วยความจำที่ผันผวนมากขึ้นเรื่อย ๆ ก็ขอให้โชคดี

ที่มา: Business Insider

เรื่อง: “The memory shortage is driving up the cost of your next laptop”

โดย: Henry Chandonnet

บทวิเคราะห์: ถ้าเราจะเริ่มต้นทำความเข้าใจสิ่งที่เกิดขึ้นในตลาดหน่วยความจำวันนี้ คำว่า “วิกฤตอุปทาน” จากบริบทที่สื่อในบทความข้างต้นทั้ง 2 บทความนั้น ฟังดูรุนแรงและชวนให้คิดไปถึงภาพ โรงงานหยุดผลิต วัตถุดิบขาดหาย หรือสายพานสะดุดแบบฉับพลัน แต่เมื่อเรามองให้ลึกในเชิงเศรษฐศาสตร์อุตสาหกรรม สิ่งที่เกิดขึ้นในรอบนี้ไม่ได้เริ่มจากการที่โลก “ผลิตได้น้อยลง” หากเริ่มจากการที่โลกกำลังมีการ “จัดสรรของที่ผลิตได้” ใหม่ทั้งระบบ

ในตลาด DRAM และ NAND ซึ่งเป็นหน่วยความจำหลักของสินค้าไอทีทั่วไป โรงงานผลิตยังเดินเครื่องเต็มกำลัง ไม่มีสัญญาณว่าอุปทานหายไปจากเหตุการณ์ทางกายภาพแบบที่เราเคยเห็นในวิกฤตที่เกิดขึ้นกับระบบห่วงโซ่อุปทานเช่นที่เคยมีในช่วงก่อนหน้านี้ ปริมาณผลิตรวมของโลกไม่ได้ลดลงอย่างมีนัยสำคัญ แต่สิ่งที่เปลี่ยนไปคือรูปแบบของอุปสงค์ โดยเฉพาะอุปสงค์จากบริษัทปัญญาประดิษฐ์ขนาดใหญ่ที่เพิ่มขึ้นเร็วมากและเพิ่มขึ้นแบบ “เฉพาะเจาะจง” ไม่ใช่เพิ่มแบบกระจายทั่วทั้งตลาดเหมือนเช่นการขยายตัวของอุปสงค์ในตลาดสินค้าผู้บริโภคทั่วๆ ไป

นี่คือจุดที่ทำให้คำว่า “วิกฤตอุปทาน” ในข่าวอาจสะท้อนอาการปลายน้ำ แต่ไม่ตรงกับกลไกต้นน้ำ เพราะในเชิงทฤษฎี สิ่งที่เราเห็นคือแรงกระแทกด้านอุปสงค์ที่กระจุกตัวและมีอำนาจต่อรองสูง บริษัทกลุ่มนี้ไม่ได้เข้าไปซื้อแบบวันต่อวัน แต่เข้าไปกักกำลังการผลิตล่วงหน้าหลายปีไว้ใช้เอง ยอมจ่ายราคาพิเศษ และทำสัญญาระยะยาวที่ทำให้สินค้าที่เคยไหลผ่านตลาดทั่วไปถูก “ผูกไว้ก่อน” ตั้งแต่ต้นทาง

เมื่อเกิดปรากฏการณ์นี้ ตลาดปลายน้ำอย่างผู้ผลิตคอมพิวเตอร์หรืออุปกรณ์เกมจึงรู้สึกเหมือน “ของขาด” ทั้งที่ในภาพรวมโรงงานผลิตยังเดินเต็มกำลัง สิ่งที่หายไปไม่ใช่สินค้าจากโลก แต่คือ “สิทธิ์ในการเข้าถึงสินค้าตามเงื่อนไขเดิม” กล่าวให้ชัด นี่คือภาวะตึงตัวที่เกิดจากการจัดสรรผ่านสัญญา มากกว่าการขาดแคลนจากการผลิตตกต่ำ และมันสะท้อนการย้ายอำนาจในห่วงโซ่มูลค่า จากตลาดผู้บริโภคที่เคยเป็นแรงขับหลัก ไปสู่ผู้เล่นโครงสร้างพื้นฐานปัญญาประดิษฐ์ที่มีอำนาจทางการเงินและยุทธศาสตร์เหนือกว่า เมื่อเชื่อมสองบทความเข้าด้วยกัน—บทความแรกชี้ว่าผู้ผลิต NAND อย่าง Sandisk ถูกจองกำลังการผลิตทั้งหมดที่มีอยู่ไว้ล่วงหน้า และบทความที่สองชี้ว่าราคาสินค้าไอทีสำหรับผู้บริโภคเริ่มแพงขึ้น—เราจะเห็นภาพเดียวกันอย่างชัดเจน นั่นคือ เมื่อกลุ่มผู้ซื้อรายใหญ่มีสิทธิ์ “กีดกันเอาสินค้าไปจากแหล่งผลิต” ได้ก่อน ตลาดผู้บริโภคจะต้องรับแรงกดดันด้านราคาในฐานะปลายทาง และผู้ผลิตบางรายจะต้องเลือกระหว่างการขึ้นราคา หรือการแบกรับต้นทุนจนกระทบอัตรากำไรของตนเอง

“ภาวะเช่นนี้เป็นวิกฤติจากอุปทานจริงหรือ ที่จริงแล้วน่าจะเป็นการขยายตัวของอุปสงค์อย่างรุนแรง กระจุกตัวและเฉพาะเจาะจง” เสียมากกว่า อาจเรียกได้ว่ามันคือ demand shock เชิงยุทธศาสตร์ ซึ่งจะต้องมองไปที่โครงสร้างสัญญา อำนาจต่อรอง และกลไกการจัดสรรทรัพยากร ซึ่งเป็นสิ่งที่สร้างความตึงตัวของระดับอุปทานในตลาดได้แม้โรงงานผลิตเต็มกำลังอยู่แล้ว

เมื่อวางกรอบนี้แล้ว คำถามต่อมาคือ แล้วปัจจัยด้านภูมิรัฐศาสตร์อย่าง “แร่หายาก” ที่จีนมีอิทธิพลสูง มีส่วนทำให้เกิดภาวะนี้จนเรียกว่า supply crisis ได้หรือไม่ ตรงนี้ต้องตอบด้วยความระมัดระวัง เพราะในทางเทคนิค แร่หายากมีบทบาทสำคัญต่อหลายอุตสาหกรรม เช่น แม่เหล็กถาวร มอเตอร์ไฟฟ้า และเทคโนโลยีพลังงานขั้นสูง แต่สำหรับกระบวนการผลิต DRAM และ NAND โดยตรง คอขวดหลักมักอยู่ที่เวเฟอร์ซิลิคอน เคมีภัณฑ์ความบริสุทธิ์สูง ก๊าซเฉพาะทาง และเครื่องจักรการผลิตขั้นสูงมากกว่า ดังนั้น “การที่จีนควบคุมแร่หายาก” ยังไม่ใช่ตัวแปรหลักที่อธิบายความตึงตัวของหน่วยความจำในรอบนี้

จริงอยู่ที่แร่หายากเป็นความเสี่ยงเชิงยุทธศาสตร์ของระบบเทคโนโลยีโลกในภาพใหญ่ แต่ยังไม่ใช่ตัวจุดชนวนการขาดแคลนของ DRAM/NAND ในบริบทนี้

แต่หากเราพูดถึง HBM (High Bandwidth Memory) หรือหน่วยความจำประสิทธิภาพสูง ภาพจะเปลี่ยนทันที เพราะ HBM เป็นหน่วยความจำที่ต้องใช้กับการประมวลผลปัญญาประดิษฐ์ระดับสูงโดยตรง และการผลิต HBM ไม่ใช่แค่ทำชิปให้ได้ แต่ต้องผ่านกระบวนการซ้อนชั้นและการประกอบขั้นสูงที่ซับซ้อนมาก มีคอขวดด้านเทคโนโลยีและคุณภาพ รวมทั้งการรับรองการใช้งานในระบบระดับศูนย์ข้อมูลด้วย นี่คือพื้นที่ที่เราเริ่มพูดได้ว่าเกิด “ข้อจำกัดด้านอุปทาน” จริงในเชิงเทคนิค ไม่ใช่เพียงการจัดสรรด้วยสัญญา

ในแง่ของ HBM นั้นมีข้อจำกัดในการเพิ่มกำลังผลิตที่ “เพิ่มเร็วไม่ได้” และมีผู้ผลิตที่ทำได้ในระดับมาตรฐานสูงอยู่ไม่กี่ราย จึงอาจเป็นวิกฤติจากอุปทาน แต่ความตึงตัวของอุปทานในตลาด HBM ไม่ได้กระทบผู้บริโภคโดยตรงในทันที ซึ่ง HBM นั้นใช้ในโลกศูนย์ข้อมูลเป็นหลัก แต่จะก่อให้เกิดผลกระทบทางอ้อมผ่านการจัดสรรทรัพยากรภายในอุตสาหกรรม ผู้ผลิตหน่วยความจำรายใหญ่นั้นเป็นผู้เล่นทั้งในตลาด DRAM/NAND ทั่วไปและ HBM ด้วย เมื่อ HBM ให้ผลตอบแทนสูงกว่าและถูกดึงด้วยอุปสงค์ AI ที่ร้อนแรงกว่า ย่อมเกิดแรงจูงใจให้จัดสรรทรัพยากร—ทั้งด้านการลงทุน การพัฒนากำลังการผลิต และกำลังวิศวกร—ไปที่ HBM มากขึ้น ซึ่งทำให้การขยายกำลังผลิตสำหรับตลาดผู้บริโภค “ช้าลง” หรือ “ถูกลดความสำคัญ” ในเชิงสัดส่วน แม้ปริมาณผลิตรวมจะไม่ได้หายไป

เมื่อพิจารณาในมิติที่ลึกขึ้น การขยายตัวของผู้เล่นปัญญาประดิษฐ์รายใหญ่ย่อมส่งผลกระทบเกินกว่าตลาดชิป หากอุปสงค์จากภาคโครงสร้างพื้นฐาน AI ดึงทรัพยากรและกำลังการผลิตออกจากตลาดผู้บริโภค ผลลัพธ์ในระยะสั้นถึงปานกลางคือการชะลอตัวของการเติบโตในตลาดอุปกรณ์อิเล็กทรอนิกส์ ราคาที่สูงขึ้นและรอบการอัปเกรดที่ยาวนานขึ้นย่อมกดศักยภาพการบริโภค ซึ่งสอดคล้องกับสัญญาณการปรับขึ้นราคาของผู้ผลิตรายใหญ่และความตึงตัวของสินค้าบางกลุ่ม

ประเด็นสำคัญอยู่ที่การเข้าถึง “เครื่องมือแห่งความรู้” หากอุปกรณ์สำหรับการเรียนรู้ การสร้างสรรค์ และการพัฒนาเทคโนโลยีมีต้นทุนสูงขึ้นต่อเนื่อง ช่องว่างดิจิทัลอาจขยายตัว โดยเฉพาะในกลุ่มผู้มีรายได้น้อยหรือประเทศกำลังพัฒนา

ในแง่บวก โลกมีแนวโน้มการเปลี่ยนผ่านจากการครอบครองฮาร์ดแวร์ไปสู่การเข้าถึงผ่านบริการคลาวด์และแพลตฟอร์ม AI ทำให้การเข้าถึงความรู้ไม่ได้ขึ้นอยู่กับกำลังเครื่องของผู้ใช้โดยตรงอีกต่อไป ผลลัพธ์จึงไม่ใช่การปิดกั้นทางปัญญาโดยสิ้นเชิง หากเป็นการจัดเรียงโครงสร้างการเข้าถึงใหม่ ซึ่งมีความเสี่ยงต่อการกระจุกตัวของพลังประมวลผลและข้อมูลในมือของผู้ควบคุมโครงสร้างพื้นฐานระดับโลก

มิติทางภูมิรัฐศาสตร์ยิ่งเพิ่มความซับซ้อนให้กับภาพรวมนี้ เมื่อหน่วยความจำและชิปขั้นสูงกลายเป็นทรัพยากรเชิงยุทธศาสตร์ การค้าไม่ได้ถูกกำหนดด้วยกลไกราคาเพียงอย่างเดียว แต่ถูกกำกับด้วยมาตรฐานความมั่นคง ความเชื่อมั่น และนโยบายควบคุมการส่งออก แม้บางประเทศอาจเพิ่มกำลังการผลิตได้ แต่การเข้าถึงตลาดศูนย์ข้อมูลระดับสูงของสหรัฐฯ หรือพันธมิตรจะขึ้นอยู่กับการยอมรับในห่วงโซ่อุปทานมากกว่าศักยภาพเชิงปริมาณ ส่งผลให้ระบบเทคโนโลยีโลกมีแนวโน้มแบ่งเป็นตลาดคู่ขนานมากขึ้น

ข้อคิดเห็น/ข้อเสนอแนะ: ประเทศไทยเป็นหนึ่งในฐานการผลิตฮาร์ดดิสก์ไดรฟ์ (HDD: อุปกรณ์จัดเก็บข้อมูลแบบจานแม่เหล็ก) ที่สำคัญของโลกมาอย่างยาวนาน ความเชี่ยวชาญด้านการผลิตชิ้นส่วนความละเอียดสูง การควบคุมคุณภาพ และการบริหารห่วงโซ่อุปทาน ได้สร้างต้นทุนทางอุตสาหกรรมที่แข็งแกร่งและเป็นที่ยอมรับในระดับสากล แต่ด้วยทิศทางของอุตสาหกรรมจัดเก็บข้อมูลกำลังเปลี่ยนผ่าน จากเทคโนโลยีจานแม่เหล็กไปสู่โซลิดสเตตไดรฟ์ (SSD: อุปกรณ์จัดเก็บข้อมูลที่ใช้หน่วยความจำแฟลช ไม่มีชิ้นส่วนเคลื่อนไหว) โดยเฉพาะในศูนย์ข้อมูลและระบบปัญญาประดิษฐ์ ความตึงตัวของตลาดหน่วยความจำในปัจจุบันไม่ใช่เพียงแรงกดดันด้านต้นทุน หากเป็นสัญญาณของการจัดสรรทรัพยากรใหม่ในระดับโลก

คำถามเชิงยุทธศาสตร์จึงมิใช่ว่าไทยมีศักยภาพหรือไม่ หากอยู่ที่ว่าศักยภาพดังกล่าวจะถูกยกระดับและปรับทิศทางอย่างไร เพื่อให้สอดรับกับโครงสร้างอุตสาหกรรมดิจิทัลยุคใหม่ โอกาสสำหรับผู้ประกอบการไทยอาจอยู่ในช่องทางดังต่อไปนี้

1) ขยายบทบาทสู่โครงสร้างพื้นฐานดิจิทัลระดับองค์กรและภูมิภาค การเติบโตของปัญญาประดิษฐ์และบริการดิจิทัลทำให้ความต้องการระบบจัดเก็บและประมวลผลข้อมูลเพิ่มขึ้นอย่างต่อเนื่อง ไม่ว่าจะเป็นระบบจัดเก็บข้อมูลสำหรับองค์กร (enterprise storage: ระบบบริหารข้อมูลของหน่วยงานขนาดใหญ่) ศูนย์ข้อมูล (data center: สถานที่ติดตั้งเครื่องแม่ข่ายและระบบเครือข่ายเพื่อให้บริการดิจิทัล) หรือระบบประมวลผลใกล้แหล่งใช้งาน (edge computing: การประมวลผลข้อมูลใกล้ผู้ใช้เพื่อลดความหน่วง) ผู้ประกอบการไทยอาจไม่ได้ผลิตชิปขั้นสูง แต่สามารถสร้างมูลค่าในขั้นตอนประกอบ บูรณาการระบบ ติดตั้ง และให้บริการดูแลรักษา โดยเฉพาะในภูมิภาคอาเซียนที่กำลังเร่งลงทุนโครงสร้างพื้นฐานดิจิทัล หากพัฒนาโซลูชันที่ตอบโจทย์ตลาดภูมิภาคได้อย่างเหมาะสม ไทยย่อมมีบทบาทในห่วงโซ่คุณค่าใหม่นี้โดยไม่ต้องแข่งขันในระดับเทคโนโลยีแนวหน้า

2) ต่อทุนจาก HDD สู่การประกอบและบรรจุภัณฑ์อิเล็กทรอนิกส์ขั้นสูง ความเชี่ยวชาญด้านการผลิตชิ้นส่วนความละเอียดสูงและการควบคุมคุณภาพของอุตสาหกรรม HDD เป็นฐานที่สามารถต่อยอดสู่การประกอบ ทดสอบ และบรรจุภัณฑ์อิเล็กทรอนิกส์ขั้นสูง (advanced packaging: กระบวนการประกอบชิปและส่วนประกอบด้วยความแม่นยำสูง) รวมถึงอุปกรณ์จัดการความร้อนและโครงสร้างรองรับระบบประมวลผลกำลังสูง ท่ามกลางการกระจายฐานการผลิตของบริษัทเทคโนโลยีระดับโลกเพื่อลดความเสี่ยงทางภูมิรัฐศาสตร์ ประเทศที่มีเสถียรภาพและโครงสร้างพื้นฐานอุตสาหกรรมพร้อมย่อมมีโอกาสดึงดูดการลงทุนร่วม ไม่ใช่เพียงรับจ้างผลิต แต่ร่วมพัฒนาขีดความสามารถในระดับที่สูงขึ้น

3) วางตำแหน่งเป็นฐานผลิตชิ้นส่วนสำคัญ ภายใต้สัญญาระยะยาว ในทางปฏิบัติ โอกาสที่ไทยจะถูกเลือกเป็นฐานผลิตชิปหน่วยความจำขั้นสูงโดยตรงยังมีข้อจำกัด ทั้งด้านเทคโนโลยี เงินลงทุน และบริบทในเชิงภูมิรัฐศาสตร์ แม้โอกาสดังกล่าวอาจเกิดขึ้นได้ แต่ยังไม่ควรเป็นสมมติฐานหลักเฉพาะหน้าในการวางยุทธศาสตร์ขณะนี้ แนวทางที่เป็นไปได้จริง คือ การยกระดับบทบาทสู่การผลิตชิ้นส่วนและองค์ประกอบสำคัญของอุปกรณ์ที่บริษัทเทคโนโลยีระดับโลกกำลังต้องการ เช่น โครงเครื่อง ระบบจัดการความร้อน โมดูลประกอบ และชิ้นส่วนที่ต้องการความแม่นยำสูง แต่หัวใจสำคัญไม่ใช่เพียงการรับจ้างผลิต หากคือการเข้าสู่ห่วงโซ่การผลิตผ่านสัญญาระยะยาว สัญญาประเภทนี้ช่วยสร้างเสถียรภาพด้านคำสั่งซื้อ รองรับการลงทุนในเทคโนโลยี และยกระดับความน่าเชื่อถือของไทยในฐานะประเทศที่เป็นฐานการผลิตที่มั่นคงได้ ในโลกที่บริษัทเทคโนโลยีกำลังกระจายฐานการผลิตเพื่อลดความเสี่ยง ผู้ที่ร่วมมือกันพัฒนา เสนอความต่อเนื่อง ผลงานที่มีมาตรฐานสม่ำเสมอและความเชื่อถือได้ระยะยาวย่อมได้เปรียบกว่าการรับงานเป็นครั้งๆ ไป

4) ใช้ตำแหน่งเชิงภูมิศาสตร์และความเชื่อมั่นทางการค้าเป็นจุดแข็ง เมื่อหน่วยความจำและชิปขั้นสูงกลายเป็นทรัพยากรเชิงความมั่นคง การค้าในอุตสาหกรรมนี้ถูกกำกับด้วยมาตรฐานความเชื่อมั่นและข้อกำหนดระหว่างประเทศมากกว่ากลไกราคาเพียงอย่างเดียว ประเทศที่สามารถรักษาความสัมพันธ์ทางการค้ากับหลายฝ่ายได้อย่างสมดุล และปฏิบัติตามมาตรฐานสากลอย่างเคร่งครัด ย่อมมีโอกาสเป็นศูนย์กลางการประกอบหรือกระจายสินค้าในภูมิภาค ประเทศไทยมีศักยภาพในฐานะจุดเชื่อมต่อทางอุตสาหกรรมของเอเชียตะวันออกเฉียงใต้ หากสามารถยกระดับมาตรฐานคุณภาพ ความปลอดภัยข้อมูล และความโปร่งใสทางธุรกิจ โอกาสดังกล่าวจะไม่ใช่เพียงความเป็นไปได้เชิงทฤษฎี แต่เป็นตำแหน่งทางยุทธศาสตร์ที่จับต้องได้

โดยสรุป ภาวะตลาดหน่วยความจำที่ตึงตัวไม่ใช่เพียงความผันผวนตามวัฏจักร หากเป็นสัญญาณของการจัดเรียงห่วงโซ่อุตสาหกรรมดิจิทัลใหม่ในระดับโลก ประเทศที่ปรับตัวได้ทันจะยกระดับบทบาทของตนในระบบเศรษฐกิจดิจิทัล ขณะที่ประเทศที่ยึดติดกับโครงสร้างเดิมอาจเผชิญแรงกดดันในระยะยาว สำหรับผู้ประกอบการไทย ทางเลือกจึงไม่ใช่ระหว่างการอยู่หรือออกจากอุตสาหกรรม หากเป็นการตัดสินใจว่าจะก้าวจากฐานการผลิตดั้งเดิม ไปสู่การเป็นส่วนหนึ่งของโครงสร้างพื้นฐานดิจิทัลในปัจจุบันและอนาคตของภูมิภาคเราเองนี้อย่างมีทิศทางและยุทธศาสตร์ที่ชัดเจน

*********************************************************

สคต. ไมอามี /วันที่ 17 กุมภาพันธ์ 2569