จีนประเมินตัวเองอย่างไรในวิกฤตภาษีสหรัฐฯ

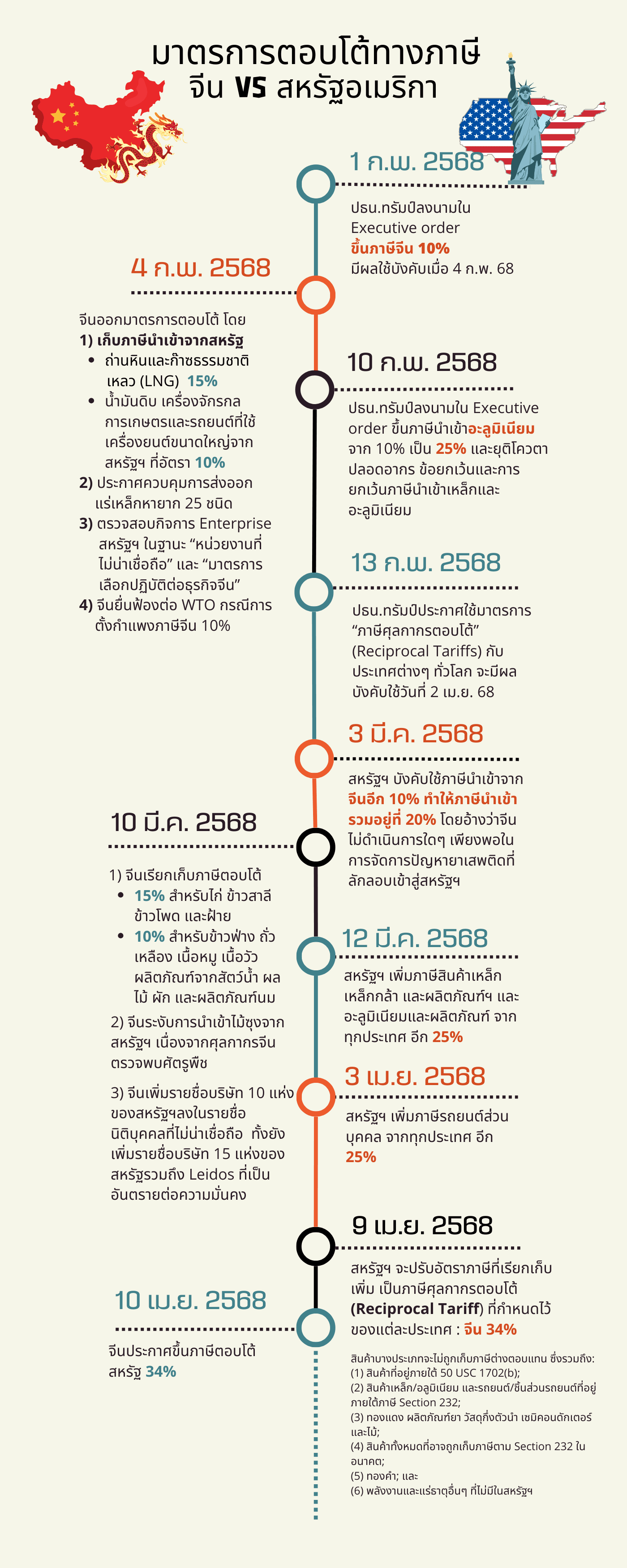

ตั้งแต่วันที่ 2 เมษายน 2568 ที่รัฐบาลสหรัฐฯ ประกาศการจัดเก็บ “ภาษีศุลกากรตอบโต้ (Reciprocal Tariff)” กับหลายภูมิภาคทั่วโลก รวมถึงสินค้าจีนที่ส่งออกไปยังสหรัฐฯ ในอัตราเพิ่มอีก 34% ต่อเมื่อวันที่ 4 เมษายน 2568 จีนได้ออกแถลงการณ์และประกาศมาตรการตอบโต้ทางภาษีเพิ่มอีก 34% เช่นกัน พร้อมคุมการส่งออกแร่หายากไปสหรัฐฯ

นายถู ซินฉวน (Tu Xinquan) ผู้อำนวยการสถาบันวิจัยองค์การการค้าโลกจีนแห่งมหาวิทยาลัยธุรกิจระหว่างประเทศและเศรษฐศาสตร์ กล่าวว่ามาตรการตอบโต้ของจีนในครั้งนี้รวดเร็วและเด็ดเดี่ยวเพื่อต่อสู้กับการถูกกระทำจากสหรัฐฯ ซึ่งนอกจากจะทำให้จีนจะตกเป็นเป็นหนึ่งในเหยื่อรายใหญ่ที่สุดแล้ว อาจกล่าวได้ว่านโยบาย Reciprocal Tariff ของรัฐบาลทรัมป์เป็นมาตรการการค้าที่สร้างความเสียหายมากที่สุดในรอบ 80 ปีที่ผ่านมา นับตั้งแต่สิ้นสุดสงครามโลกครั้งที่สอง สิ่งนี้จะสร้างความเสียหายอย่างใหญ่หลวงต่อระบบการค้าโลกและห่วงโซ่อุปทานโลก และยังจะฉุดการเติบโตทางเศรษฐกิจของโลกลงอย่างรุนแรงอีกด้วย ในความเป็นจริงประเทศต่างๆ ทั่วโลกได้แสดงท่าทีคัดค้านอย่างหนักต่อเรื่องนี้ กองทุนการเงินระหว่างประเทศและองค์การการค้าโลกยังได้ออกแถลงการณ์แสดงความกังวลเกี่ยวกับเรื่องนี้ด้วยเช่นกัน ตั้งแต่ 1 ก.พ. 68 เป็นต้นมา ที่สหรัฐฯ เริ่มขึ้นภาษีกับจีนนั้น จีนได้ออกมาตรการตอบโต้อย่างต่อเนื่อง เช่น

- เก็บภาษีนำเข้าถ่านหินและก๊าซธรรมชาติเหลว (LNG) จากสหรัฐฯ ที่อัตรา 15% และ ในการนำเข้าน้ำมันดิบ เครื่องจักรกลการเกษตรและรถยนต์ที่ใช้เครื่องยนต์ขนาดใหญ่จากสหรัฐฯ ที่อัตรา 10%

- ประกาศควบคุมการส่งออกแร่เหล็กหายาก 25 ชนิด (ซึ่งบางชนิดเป็นส่วนประกอบสำคัญในการผลิตเครื่องใช้ไฟฟ้าและอุปกรณ์ทางทหาร รายการโลหะที่ถูกจำกัดยังรวมไปถึงทังสเตน ซึ่งเป็นวัสดุสำคัญในอุตสาหกรรมการบินและอวกาศ และหาแหล่งผลิตทดแทนได้ยาก)

- ตรวจสอบกิจการ Enterprise สหรัฐ เพิ่มรายชื่อบริษัท 10 แห่งของสหรัฐฯลงในรายชื่อนิติบุคคลที่ไม่น่าเชื่อถือ เช่น Tecom, Rocker & Rudder ซึ่งห้ามบริษัทดังกล่าวดำเนินการนำเข้า-ส่งออก และห้ามลงทุนใหม่ในจีน ทั้งยังเพิ่มรายชื่อบริษัท 15 แห่งของสหรัฐรวมถึง Leidos ที่เป็นอันตรายต่อความมั่นคง และผลประโยชน์ของจีนไว้ในรายชื่อรายชื่อควบคุมการส่งออก

- ยื่นฟ้องต่อ WTO กรณีการตั้งกำแพงภาษีจีน10%ของสหรัฐ

- เก็บภาษีในอัตรา 15% สำหรับไก่ ข้าวสาลี ข้าวโพด และฝ้าย และจะเรียกเก็บภาษีในอัตรา 10% สำหรับข้าวฟ่าง ถั่วเหลือง เนื้อหมู เนื้อวัว ผลิตภัณฑ์จากสัตว์น้ำ ผลไม้ ผัก และผลิตภัณฑ์นม (มีผลบังคับใช้วันที่ 10 มี.ค. 68)

- ระงับการนำเข้าไม้ซุงจากสหรัฐฯ เนื่องจากศุลกากรจีนตรวจพบศัตรูพืช

จีนประกาศขึ้นภาษีตอบโต้สหรัฐ 34% เริ่มตั้งแต่ 10 เม.ย. 2568

การประเมินผลกระทบจาก Reciprocal Tariff ต่อประเทศจีน

- การส่งออกของจีนอยู่ภายใต้แรงกดดันในระยะสั้น

- ขอบเขตและอัตราภาษีของภาษี Reciprocal Tariff ครอบคลุมเกือบทุกหมวดหมู่ของสินค้าที่จีนส่งออกไปยังสหรัฐฯ (ยกเว้นผลิตภัณฑ์ขั้นกลางที่สหรัฐฯ พึ่งพาการนำเข้า เช่น เซมิคอนดักเตอร์และยา ฯลฯ ) และระดับภาษีเฉลี่ยทั้งอัตราเดิมและอัตราใหม่สูงถึง 54% หากเปรียบเทียบกับสงครามการค้าจีน-สหรัฐรอบแรกเมื่อปี 2561 ผลกระทบจากภาษีนำเข้าครั้งนี้รุนแรงกว่า อัตราภาษีที่สูงส่งผลกระทบโดยตรงต่อความสามารถในการแข่งขันด้านราคาของผลิตภัณฑ์ส่งออกของจีนในตลาดสหรัฐฯ และทำให้ส่วนแบ่งตลาดลดลง โดยเฉพาะอย่างยิ่งอุตสาหกรรมส่งออกแบบดั้งเดิม เช่น การผลิต อุปกรณ์อิเล็กทรอนิกส์ สิ่งทอและเสื้อผ้า ตลอดจนเครื่องจักรและอุปกรณ์ ทั้งนี้ รายการภาษีของสหรัฐฯ ประกอบด้วยภาษีอุตสาหกรรมเพิ่มเติม 25% สำหรับเหล็ก อลูมิเนียม ยานยนต์ และส่วนประกอบรถยนต์ นั่นหมายความว่าภาระภาษีที่แท้จริงต่อผลิตภัณฑ์ที่เกี่ยวข้องกับจีน (เช่น รถยนต์และส่วนประกอบ) อาจสูงถึง 79%

ภาษีที่สูงจะทำให้การส่งออกของจีนไปยังสหรัฐฯ ลดลงอย่างมาก แต่โครงสร้างการส่งออกของจีนก็ยังมีโอกาสในการปรับตัวเช่นกัน เช่น ถึงแม้ว่าตลาดสหรัฐฯ ยังคงมีความต้องการสินค้าจีน แต่การส่งออกของจีนไปยังสหรัฐฯ เมื่อเทียบกับสัดส่วนการส่งออกทั้งหมดลดลงจากเกือบ 20% ในปี 2561 เหลือประมาณ 13% ในปี 2566 ซึ่งถือเป็นระดับต่ำสุดในรอบหลายทศวรรษ แต่ในขณะเดียวกันในปี 2567 การส่งออกของจีนไปยังประเทศตามโครงการหนึ่งแถบหนึ่งเส้นทางเพิ่มขึ้น 9.6% และการส่งออกไปยังอาเซียนเพิ่มขึ้น 13.4% สะท้อนถึงการแสวงหาโอกาสในตลาดเกิดใหม่ที่มีความหลากหลายมากขึ้น

- เร่งปฏิรูปอุตสาหกรรมในจีน โดยสร้างนวัตกรรมในอุตสาหกรรมวิทยาศาสตร์และเทคโนโลยี

- นโยบายภาษีศุลกากรใหม่ของทรัมป์ไม่เพียงแต่มุ่งเป้าไปที่การค้าสินค้าโภคภัณฑ์แบบดั้งเดิมเท่านั้น แต่ยังมาพร้อมกับมาตรการกีดกันและมาตรการกำกับดูแลที่เข้มงวดต่ออุตสาหกรรมเทคโนโลยีขั้นสูงอีกด้วย โดยเมื่อปลายเดือนมีนาคม 2568 กระทรวงพาณิชย์สหรัฐฯ ได้รวมรายชื่อบริษัทและสถาบันด้านเทคโนโลยีขั้นสูงของจีนมากกว่า 50 แห่งไว้ในรายชื่อนิติบุคคลเพื่อการควบคุมการส่งออก ซึ่งรวมถึงสถาบันและบริษัทที่เกี่ยวข้องกับ AI จำนวน 12 แห่ง ทั้งนี้ การใช้นโยบายภาษีของรัฐบาลทรัมป์ ร่วมกับการควบคุมการส่งออกและข้อจำกัดการลงทุนกับบริษัทเทคโนโลยีจีน มีจุดประสงค์เพื่อจำกัดการพัฒนาของจีนในภาคเทคโนโลยีขั้นสูง

อย่างไรก็ตาม ความสามารถในด้านวิทยาศาสตร์ เทคโนโลยี และการสร้างนวัตกรรมของจีนในปัจจุบันได้รับการพัฒนาขึ้นอย่างมากเมื่อเทียบกับยุคสงครามการค้าครั้งก่อน เช่น ชิปและปัญญาประดิษฐ์ โดยในอนาคต จีนจะลดการพึ่งพาเทคโนโลยีของสหรัฐฯ และสร้างเครือข่ายความร่วมมือด้านเทคโนโลยีที่หลากหลาย โดยการเสริมสร้างความร่วมมือระหว่างอุตสาหกรรม มหาวิทยาลัย และการวิจัย รวมทั้งการขยายความร่วมมือด้านเทคโนโลยียูเรเซีย ตัวอย่างเช่น จีนกำลังแสวงหามาตรฐานร่วมกับยุโรปในด้านต่างๆ เช่น พลังงานใหม่และจริยธรรมปัญญาประดิษฐ์ และแก้จุดอ่อนห่วงโซ่การผลิตอุปกรณ์ชิปและซอฟต์แวร์ EDA (Electronic Design Automation) ตัวอย่างเช่น Huawei ดําเนิน “แผนลดการพึ่งพาสหรัฐฯ 2.0” เพิ่มอัตราการใช้ชิปผลิตในประเทศเป็น 82% โดยรวมแล้ว แม้ว่า Tech War ของ ปธน.ทรัมป์ จะส่งผลให้ภาคอุตสาหกรรมเทคโนโลยีของจีนต้องเผชิญกับแรงกดดันจากภายนอกที่มากขึ้นในระยะสั้น แต่จะบังคับให้จีนต้องเร่งดำเนินการเพื่อความเป็นอิสระจากการพึ่งพาทางเทคโนโลยีของชาติอื่นด้วยเช่นกัน และจะเป็นคู่แข่งของสหรัฐฯ ที่มีระบบนิเวศอุตสาหกรรมดิจิทัลที่สมบูรณ์ยิ่งขึ้นโดยได้รับการสนับสนุนจากรัฐบาล

- ตลาดทุนผันผวนในระยะสั้น และทรงตัวในระยะยาว

- นโยบายภาษีศุลกากรใหม่ของทรัมป์ทำให้เกิดความปั่นป่วนในตลาดทุนโลก รวมทั้งตลาดจีนแผ่นดินใหญ่และฮ่องกงก็ประสบกับแรงกระแทกในระยะสั้น

- ตลาดหุ้นทั่วโลกปรับตัวร่วงลง ในทางกลับกันกลุ่มสินทรัพย์ปลอดภัยกลับมีแนวโน้มสวนทาง โดยหุ้นทองคำส่วนใหญ่ปรับตัวเพิ่มขึ้น โดย China Gold International และ Shandong Gold ปรับตัวเพิ่มขึ้นประมาณ 2% กลุ่มแร่ธาตุหายาก และหุ้นอาหารและเครื่องดื่มบางกลุ่มก็ปรับตัวเพิ่มขึ้นเช่นกัน ข้อมูลดังกล่าวแสดงให้เห็นว่าตลาดคาดหวังว่าจีนจะตอบโต้สหรัฐฯ ในเรื่องแร่ธาตุหายาก รวมถึงในภาคส่วนที่เกี่ยวข้องกับความต้องการในประเทศที่จีนสามารถพึ่งพาตนเองได้

บริษัทที่เน้นการส่งออกจะอยู่ภายใต้แรงกดดันในระยะสั้น แต่ในระยะกลางและยาวคาดว่าภาคส่วนที่เกี่ยวข้องกับความต้องการในประเทศ และการยกระดับอุตสาหกรรม อาจได้รับความสนใจจากตลาดนักลงทุน โดยเฉพาะอย่างยิ่งภาคส่วนเซมิคอนดักเตอร์ ซอฟต์แวร์ การผลิตระดับไฮเอนด์ และการบริโภคโครงสร้างพื้นฐาน จะยังคงได้รับประโยชน์จากการสนับสนุนนโยบาย (*ไม่ถือเป็นคำแนะนำการลงทุนใดๆ*)

- ความท้าทายและโอกาสมีอยู่คู่กัน

จากมุมมองเชิงยุทธศาสตร์ระยะกลางและระยะยาว จีนมุ่งเน้นเสมอมาที่จะเปลี่ยนวิกฤตให้เป็นโอกาสเพื่อเร่งการปรับโครงสร้างเศรษฐกิจและรูปแบบความร่วมมือกับต่างประเทศของตนเอง เช่น

- การกีดกันของสหรัฐฯ บังคับให้จีนต้องเพิ่มการลงทุนในเทคโนโลยีหลักและแก้จุดอ่อนในห่วงโซ่อุตสาหกรรม ซึ่งเป็นการเปิดโอกาสให้จีนส่งเสริม “การพัฒนาการผลิตที่มีคุณภาพสูง”

- การใช้มาตรการตอบโต้กันไปมาของทั้งจีนและสหรัฐฯ ยังคงเปิดช่องไว้สำหรับการเจรจาแลกเปลี่ยน ในการนี้ หากจีนสามารถดำเนินการปฏิรูปเศรษฐกิจและกลยุทธ์การขยายตลาดได้อย่างต่อเนื่อง จะทำให้จีนจะอยู่ในตำแหน่งที่ได้เปรียบมากขึ้นหากต้องมีการเจรจาระหว่างสหรัฐฯ และจีน

- การขยายตลาดภายในประเทศ จีนเร่งสร้างตลาดเดียว (Unified National Market) เพื่อกระตุ้นอุปสงค์ภายใน ลดการพึ่งพาต่างประเทศ เพิ่มความยืดหยุ่นทางเศรษฐกิจ

ซัพพลายเออร์ชาวจีนมีส่วนแบ่งถึง 75% ของห่วงโซ่อุปทานทั่วโลก แต่โรงงานในเอเชียตะวันออกเฉียงใต้ก็ได้รับผลกระทบจากภาษีนำเข้าสูง ทำให้บริษัทต่างๆ ต้องประเมินกลยุทธ์ ""จีน + 1"" อีกครั้ง

ความเห็นของสำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองชิงต่าว

- ปฏิกิริยาตอบโต้อย่างแข็งกร้าวของจีนสะท้อนให้เห็นถึงความพร้อมในการรับมือกับความขัดแย้งทางการค้า โดยเฉพาะการใช้จุดแข็งของการเป็นผู้ผลิตและแปรรูปผลิตภัณฑ์แร่ธาตุหายากรายใหญ่ที่สุด ซึ่งเป็นวัตถุดิบสำคัญที่สหรัฐต้องพึ่งพาการนำเข้าในการผลิตภัณฑ์ไฮเทคที่เกี่ยวข้องในสหรัฐฯ รวมไปถึงผลิตภัณฑ์ทางการทหาร นอกจากนี้ จีนมองตัวเองว่าเป็นประเทศขนาดใหญ่จึงมีความสามารถในการปรับตัว โดยสามารถขยายอุปสงค์ภายในประเทศได้ รวมถึงเพิ่มมาตรการสนับสนุนวิสาหกิจ และการกระตุ้นเศรษฐกิจมหภาค อย่างไรก็ดี การบรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่คาดหวังไว้ในปีนี้จะค่อนข้างยาก แต่ก็จะพยายามรักษาเสถียรภาพทางเศรษฐกิจมากที่สุดเท่าที่จะเป็นไปได้

- การใช้มาตรการภาษีอย่างรุนแรงของสหรัฐครั้งนี้ส่งผลกระทบในวงกว้าง รวมถึงผลกระทบต่อตัวสหรัฐฯ เอง สิ่งนี้จะผลักดันให้ราคาสินค้าในสหรัฐฯ สูงขึ้นในระยะสั้น กดดันความต้องการของผู้บริโภคในระยะยาว และอาจก่อให้เกิดภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ (Stagflation) รวมถึงการชะลอตัวลงของเศรษฐกิจและการจ้างงานทั่วโลก โดยเฉพาะประเทศที่มีโครงสร้างเศรษฐกิจที่ส่งออกสินค้าราคาต่ำและมีความอ่อนไหวต่อราคา รวมทั้งภาคการส่งออกของไทยที่พึ่งพาทั้งสหรัฐฯ และจีน คิดเป็นสัดส่วนการส่งออกร้อยละ 16.96 และร้อยละ 11.99 (รวมสองประเทศเป็นสัดส่วนร้อยละ 28.95) ตามลำดับ

- ทั้งนี้ การเจรจาประนีประนอมโดยการลดภาษีศุลกากร เพิ่มการซื้อสินค้าของสหรัฐฯ อาจทำให้ภาคอุตสาหกรรมในประเทศได้รับผลกระทบจากสินค้าของอเมริกา โดยเฉพาะภาคการเกษตรและการผลิตที่ขาดข้อได้เปรียบทางเทคโนโลยี โดยประเทศต่าง ๆ รวมทั้งไทยควรจะต้องหาตลาดทดแทน ในกลุ่มที่จีนจะลดการนำเข้าจากสหรัฐฯ / ขึ้นภาษีสหรัฐฯ สูง

ที่มา:

- https://share.gmw.cn/world/2025-04/05/content_37949008.htm

- https://cj.sina.cn/article/norm_detail?url=https%3A%2F%2Ffinance.sina.com.cn%2Fstock%2Fstockzmt%2F2025-04-04%2Fdoc-ineryqst0642769.shtml&from=redirect

- https://xueqiu.com/9164095863/330162006?md5__1038=mqUxBiiQKYq7qq05DI7%2BDAxQw2Eo38T7F4D&sharetime=2

- https://cj.sina.cn/article/norm_detail?url=https%3A%2F%2Ffinance.sina.com.cn%2Ftech%2Froll%2F2025-04-03%2Fdoc-inerwwis5498595.shtml&from=redirect