สหรัฐฯ กำหนดภาษีนำเข้าแชสซีหางลากตู้สินค้าจากเม็กซิโก ไทยและเวียดนามสูงลิ่ว

เนื้อหาสาระข่าว: สหรัฐฯ ได้สรุปการบังคับใช้มาตรการภาษีตอบโต้การทุ่มตลาด (Antidumping Duty – AD) และภาษีตอบโต้การอุดหนุน (CounterVailing Duty – CVD) ต่อแชสซีหางลากตู้สินค้าและชิ้นส่วนประกอบที่นำเข้าจากเม็กซิโก ไทย และเวียดนาม ปิดฉากข้อพิพาทด้านมาตรการเยียวยาทางการค้าที่ดำเนินมายาวนาน 18 เดือน ซึ่งทำให้ผู้ผลิตอุปกรณ์ภายในประเทศต้องเผชิญหน้ากับซัพพลายเออร์ต่างประเทศที่ขยายตัวอย่างรวดเร็ว และจะเปลี่ยนโครงสร้างต้นทุนของชิ้นส่วนฮาร์ดแวร์ที่จำเป็นอย่างยิ่ง แต่กลับถูกมองข้ามมากที่สุดชิ้นหนึ่งในภาคการขนส่งทางรถบรรทุก

ในคำวินิจฉัยที่เสียงแตกเมื่อวันที่ 20 พฤษภาคม คณะกรรมาธิการการค้าระหว่างประเทศของสหรัฐฯ ซึ่งมีกรรมาธิการ 3 คน มีมติว่า ผู้ผลิตในสหรัฐฯ ได้รับความเสียหายอย่างมีนัยสำคัญจากแชสซีและชิ้นส่วนประกอบนำเข้า มติดังกล่าวเป็นด่านสุดท้ายของกระบวนการทางขั้นตอน หลังจากที่กระทรวงพาณิชย์สหรัฐฯ มีคำวินิจฉัยเมื่อวันที่ 21 เมษายนว่า อุปกรณ์ดังกล่าวถูกจำหน่ายในสหรัฐฯ ในราคาต่ำกว่ามูลค่ายุติธรรม และในกรณีของเม็กซิโกและไทย ยังได้รับการสนับสนุนจากเงินอุดหนุนของรัฐบาล เมื่อองค์ประกอบทั้งสองด้านตามกฎหมายได้รับการพิสูจน์ครบถ้วนแล้ว คือ การตั้งราคาที่ไม่เป็นธรรมด้านหนึ่ง และความเสียหายต่ออุตสาหกรรมภายในประเทศอีกด้านหนึ่ง กระทรวงพาณิชย์จึงจะออกคำสั่งเรียกเก็บภาษี ซึ่งผู้นำเข้าที่มีชื่อเป็นผู้นำเข้าอย่างเป็นทางการจะต้องชำระ ณ ด่านนำเข้า

คำสั่งดังกล่าวเป็นบทสรุปของคดีที่เริ่มขึ้นเมื่อเดือนกุมภาพันธ์ 2025 โดย U.S. Chassis Manufacturers Coalition ซึ่งเป็นกลุ่มที่นำโดย Stoughton Trailers LLC แห่งเมือง Stoughton รัฐ Wisconsin และ Cheetah Chassis Corp. แห่งเมือง Berwick รัฐ Pennsylvania กลุ่มดังกล่าวกล่าวหาผู้ผลิตในทั้งสามประเทศว่า ทุ่มตลาดสินค้าของตนในตลาดสหรัฐฯ และในสองประเทศยังได้รับการสนับสนุนจากรัฐในลักษณะที่บิดเบือนการแข่งขัน ซึ่งเป็นการผสมผสานที่กลุ่มผู้ร้องระบุว่า กำลังทำให้ขีดความสามารถในการผลิตภายในประเทศของสินค้าที่เป็นรากฐานของระบบขนส่งสินค้าทางตู้สินค้าทั้งหมดถูกกัดกร่อนลง ความเห็นโดยละเอียดของคณะกรรมาธิการและบันทึกข้อมูลประกอบมีกำหนดเผยแพร่ต่อสาธารณะภายในวันที่ 1 กรกฎาคม

เหตุใดชิ้นส่วนเหล็กหนึ่งชิ้นจึงมีความสำคัญต่อทั้งห่วงโซ่อุปทาน

แชสซีหางลากตู้สินค้าคือโครงเหล็กมีล้อที่ใช้รองรับตู้สินค้าทะเลหรือตู้สินค้าภายในประเทศในการขนส่งทางถนน ทุกตู้สินค้าที่เคลื่อนย้ายจากท่าเรือ ลานรถไฟ หรือศูนย์กระจายสินค้าไปยังลูกค้า ล้วนต้องอาศัยแชสซีเหล่านี้ แชสซีเป็นสิ่งที่ไม่โดดเด่นและแทบไม่เป็นที่สังเกตของสาธารณชน แต่เมื่อเกิดภาวะขาดแคลน ดังที่ประเทศได้เรียนรู้อย่างชัดเจนในช่วงความแออัดของท่าเรือยุคโควิดระหว่างปี 2021 และ 2022 ก็สามารถทำให้การไหลเวียนของตู้สินค้าหยุดชะงัก ทำให้สินค้าค้างอยู่ที่ท่าเรือ และส่งผลเป็นลูกโซ่ไปสู่ราคาผู้บริโภคที่สูงขึ้นได้ ในทางปฏิบัติ กองแชสซีจึงเป็นเสมือนเนื้อเยื่อเชื่อมต่อระหว่างมหาสมุทร รถไฟ และรถบรรทุก

เนื่องจากอุปกรณ์นี้มีความสำคัญอย่างยิ่ง คำถามว่าใครเป็นผู้ผลิตจึงกลายเป็นประเด็นเชิงยุทธศาสตร์มากกว่าจะเป็นเพียงประเด็นเชิงพาณิชย์ ผู้ผลิตภายในประเทศให้เหตุผลว่า ฐานการผลิตแชสซีของสหรัฐฯ ที่แข็งแรงเป็นเรื่องของความยืดหยุ่นของห่วงโซ่อุปทาน หากประเทศต้องพึ่งพาแหล่งต่างประเทศเพียงแหล่งเดียว การหยุดชะงักในอนาคต ไม่ว่าจะเป็นข้อพิพาททางการค้า การปิดโรงงาน หรือปัญหาการขนส่งในต่างประเทศ อาจทำให้ผู้ส่งสินค้าของสหรัฐฯ ขาดอุปกรณ์ที่จำเป็นต่อการดำเนินงาน ข้อโต้แย้งนี้ ซึ่งชัดเจนยิ่งขึ้นในช่วงการขาดแคลนแชสซีช่วงต้นทศวรรษ 2020 ปรากฏอยู่ตลอดคำร้องของกลุ่มผู้ผลิต และช่วยอธิบายได้ว่าเหตุใดคดีนี้จึงได้รับความสนใจอย่างมาก

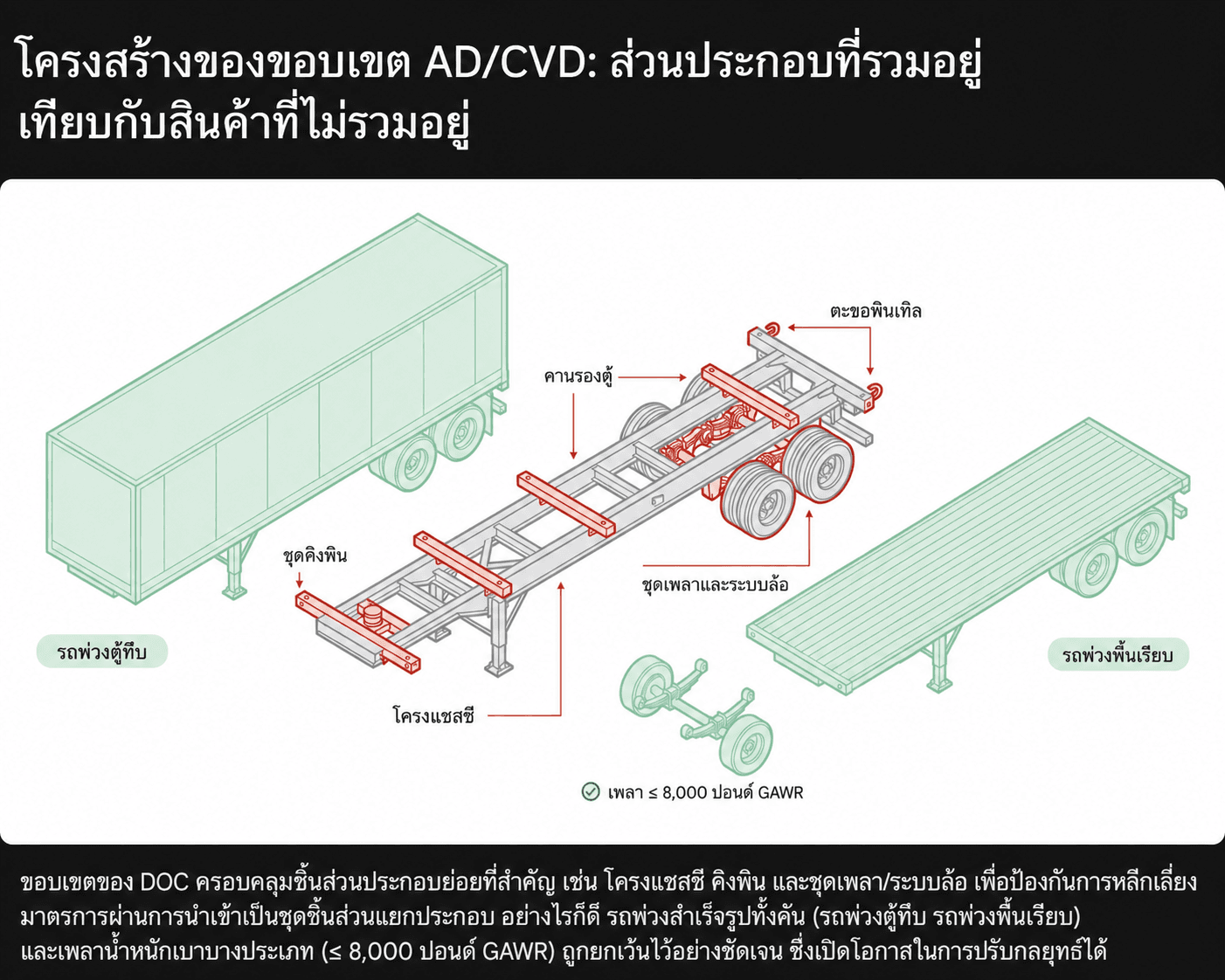

สินค้าที่เป็นประเด็นในคดีนี้จัดอยู่ภายใต้พิกัดภาษีศุลกากรของสหรัฐฯ หมวดย่อย 8716.39.0090, 8716.90.5060 และ 8716.90.5010 ได้แก่ แชสซีและชิ้นส่วนประกอบ เช่น โครง และชุดล้อ/อุปกรณ์เดินรถ ซึ่งใช้ในการประกอบแชสซี การกำหนดให้ชิ้นส่วนประกอบอยู่ในขอบเขตของคดีด้วย มีเป้าหมายเพื่อป้องกันไม่ให้ผู้นำเข้าหลีกเลี่ยงภาษีโดยนำเข้าชุดชิ้นส่วนแบบถอดประกอบเพื่อมาประกอบขั้นสุดท้ายในสหรัฐฯ ซึ่งเป็นช่องทางที่เคยทำให้มาตรการเยียวยาทางการค้าในอุตสาหกรรมอื่นมีประสิทธิผลลดลง

สองหน่วยงาน หนึ่งคำตัดสิน

คดีภาษีตอบโต้การทุ่มตลาดและภาษีตอบโต้การอุดหนุนของสหรัฐฯ ดำเนินไปในสองเส้นทางคู่ขนานผ่านหน่วยงานรัฐบาลกลางสองแห่ง และทั้งสองหน่วยงานต้องมีข้อสรุปยืนยันในทางเดียวกัน ภาษีจึงจะมีผลบังคับใช้ เมื่อมีการยื่นคำร้อง กระทรวงพาณิชย์จะตรวจสอบพฤติกรรมของผู้ผลิตและผู้ส่งออกต่างประเทศว่า มีการทุ่มตลาดหรือไม่ กล่าวคือ มีการขายในตลาดสหรัฐฯ ต่ำกว่ามูลค่ายุติธรรมหรือไม่ ซึ่งโดยทั่วไปพิจารณาจากราคาหรือต้นทุนในตลาดของประเทศตนเอง และมีการได้รับเงินอุดหนุนที่เข้าข่ายตอบโต้ได้จากรัฐบาลของตนหรือไม่ ขณะเดียวกัน คณะกรรมาธิการการค้าระหว่างประเทศจะดำเนินการไต่สวนแยกต่างหากเกี่ยวกับผลกระทบภายในประเทศ โดยพิจารณาว่า อุตสาหกรรมภายในประเทศได้รับความเสียหายอย่างมีนัยสำคัญ หรือถูกคุกคามด้วยความเสียหายอย่างมีนัยสำคัญจากการนำเข้านั้นหรือไม่

การแบ่งหน้าที่ดังกล่าวเป็นการออกแบบโดยเจตนา กระทรวงพาณิชย์เป็นผู้กำหนดอัตราภาษี ส่วน ITC เป็นผู้ตัดสินว่าความเสียหายนั้นเพียงพอที่จะสมควรให้มีการเรียกเก็บภาษีหรือไม่ หากพบว่ามีการตั้งราคาที่ไม่เป็นธรรม แต่ไม่พบความเสียหาย ก็จะไม่มีคำสั่งเรียกเก็บภาษี และในทางกลับกันก็เช่นเดียวกัน ในคดีนี้ ทั้งสองหน่วยงานมีข้อสรุปเข้าข้างฝ่ายผู้ร้อง โดยกระทรวงพาณิชย์มีคำวินิจฉัยสุดท้ายเกี่ยวกับอัตราการทุ่มตลาดและเงินอุดหนุนเมื่อวันที่ 21 เมษายน และ ITC มีมติยืนยันความเสียหายเมื่อวันที่ 20 พฤษภาคม เปิดทางให้กระทรวงพาณิชย์ออกคำสั่งเรียกเก็บภาษี คำร้องดังกล่าวยื่นเมื่อวันที่ 26 กุมภาพันธ์ 2025 และมีการเริ่มการไต่สวนอย่างเป็นทางการในเดือนมีนาคม 2025 ทำให้คดีนี้ใช้เวลาตั้งแต่การยื่นคำร้องจนถึงคำวินิจฉัยสุดท้ายด้านความเสียหายไม่ถึง 15 เดือน ซึ่งใกล้เคียงกับกรอบเวลาตามกฎหมายสำหรับกระบวนการที่มีการต่อสู้คดีอย่างเต็มรูปแบบ

มติของ ITC ไม่ได้เป็นเอกฉันท์ คณะกรรมาธิการมีเสียงแตก ซึ่งเป็นเครื่องเตือนว่า แม้ในขั้นตอนสุดท้าย คดีเหล่านี้ก็ยังสามารถขึ้นอยู่กับการตีความบันทึกข้อมูลชุดเดียวกันที่แตกต่างกันได้ ไม่ว่าจะเป็นวิธีให้น้ำหนักกับปริมาณนำเข้า ผลกระทบด้านราคา และสถานะทางการเงินของผู้ผลิตในประเทศ เหตุผลเบื้องหลังความเห็นที่แตกต่างกันจะยังไม่ชัดเจนจนกว่าคณะกรรมาธิการจะเผยแพร่ความเห็นรายบุคคลของสมาชิก ซึ่งมีกำหนดภายในวันที่ 1 กรกฎาคม ความเห็นดังกล่าว พร้อมกับรายงานสาธารณะของเจ้าหน้าที่ จะทำให้ผู้นำเข้า ผู้ผลิตต่างประเทศ และผู้ซื้อปลายน้ำได้เห็นรายละเอียดเป็นครั้งแรกเกี่ยวกับหลักฐานที่ผลักดันให้เกิดผลลัพธ์นี้

อัตราที่กำหนดในที่สุด

คำวินิจฉัยสุดท้ายของกระทรวงพาณิชย์เมื่อวันที่ 21 เมษายน ได้กำหนดอัตราภาษีที่จะเริ่มเรียกเก็บ อัตราดังกล่าวสูงมาก และในหลายกรณีตั้งอยู่บนฐาน “ข้อเท็จจริงที่มีอยู่โดยตีความในทางเสียหาย” ซึ่งเป็นอัตราที่สูงขึ้นที่กระทรวงพาณิชย์กำหนดเมื่อเห็นว่าผู้ถูกร้องไม่ให้ความร่วมมืออย่างเต็มที่ในการไต่สวน อัตราการทุ่มตลาดและอัตราเงินอุดหนุนขั้นสุดท้ายสรุปได้ดังนี้

สำหรับเม็กซิโก กระทรวงพาณิชย์กำหนดอัตราการทุ่มตลาดเดียวที่ร้อยละ 32.37 สำหรับผู้ผลิตทุกราย ตั้งแต่ Hyundai de Mexico และ Fruehauf de Mexico ไปจนถึงผู้ผลิตรถพ่วงรายเล็กจำนวนหนึ่ง และกำหนดอัตราเงินอุดหนุนตอบโต้ที่ร้อยละ 76.91 โดยทั้งสองอัตราตั้งอยู่บนฐานข้อเท็จจริงที่มีอยู่โดยตีความในทางเสียหาย สำหรับไทย อัตราการทุ่มตลาดอยู่ที่ร้อยละ 72.85 สำหรับผู้ผลิตที่ให้ความร่วมมือ คือ Dee Siam Manufacturing และสำหรับบริษัทอื่นทั้งหมด เพิ่มขึ้นเป็นร้อยละ 129.63 สำหรับ Panus Assembly บนฐานการอนุมานในทางเสียหาย ขณะที่อัตราเงินอุดหนุนอยู่ในช่วงร้อยละ 9.65 ถึงร้อยละ 10.72 ส่วนเวียดนาม ซึ่งเผชิญเฉพาะคดีตอบโต้การทุ่มตลาด ถูกกำหนดอัตราร้อยละ 186.84 สำหรับหน่วยธุรกิจผลิตยานยนต์ของ Thaco และสำหรับนิติบุคคลเวียดนามทั่วประเทศ ซึ่งเป็นอัตราการทุ่มตลาดที่สูงที่สุดในกระบวนการนี้อย่างชัดเจน

มีประเด็นหนึ่งที่ควรให้ความสนใจ เพราะเปลี่ยนแปลงจำนวนเงินที่ผู้นำเข้าต้องชำระจริง ในกรณีของเม็กซิโก กระทรวงพาณิชย์พบว่า ภาษีตอบโต้การอุดหนุนหักกลบกับภาษีตอบโต้การทุ่มตลาดได้ โดยอัตราเงินประกันสำหรับคำสั่งภาษีทุ่มตลาดหลังปรับด้วยการหักกลบเงินอุดหนุนการส่งออก ถูกกำหนดไว้ที่ศูนย์ ในทางปฏิบัติ ภาระสำคัญของแชสซีเม็กซิโกจึงอยู่ที่ภาษีอุดหนุนร้อยละ 76.91 มากกว่าการนำภาษีทั้งสองส่วนมาซ้อนทับกัน กลไกดังกล่าว ซึ่งเป็นมาตรฐานในคดีที่เงินอุดหนุนการส่งออกและอัตราการทุ่มตลาดมีส่วนซ้ำซ้อนกัน ช่วยป้องกันการนับซ้ำความได้เปรียบในการแข่งขันเดียวกัน แต่ยังคงทำให้อุปกรณ์จากเม็กซิโกต้องแบกรับภาระภาษีเดี่ยวที่สูงที่สุดรายการหนึ่งในคดีนี้

จากอัตราเบื้องต้นสู่อัตราที่ใช้เรียกเก็บ: อัตราที่ยังอาจถูกพิจารณาเปลี่ยนใหม่ได้

อัตราสุดท้ายเกิดขึ้นหลังจากการวินิจฉัยเบื้องต้นตลอดหนึ่งปี ซึ่งเปลี่ยนแปลงอย่างมาก เป็นเครื่องเตือนว่า ตัวเลขพาดหัวในคดีการค้าสามารถเปลี่ยนแปลงได้เมื่อบันทึกข้อมูลสมบูรณ์ขึ้น กระทรวงพาณิชย์ออกมาตรการภาษีตอบโต้การทุ่มตลาดชั่วคราวเมื่อวันที่ 29 กันยายน 2025 และภาษีตอบโต้การอุดหนุนชั่วคราวเมื่อวันที่ 1 สิงหาคม 2025 ตัวเลขเบื้องต้นเมื่อเทียบกับตัวเลขสุดท้าย แสดงให้เห็นว่าภาพรวมเปลี่ยนไปอย่างไร

การเปลี่ยนแปลงที่เด่นชัดที่สุดเกิดขึ้นกับเวียดนาม อัตราภาษีตอบโต้การทุ่มตลาดชั่วคราวที่ร้อยละ 511.16 ซึ่งสูงจนแทบเป็นการปิดประตูตลาด ถูกลดลงประมาณสองในสาม เหลือร้อยละ 186.84 ในคำวินิจฉัยสุดท้าย การเปลี่ยนแปลงเช่นนี้พบได้บ่อย อัตราเบื้องต้นมักพึ่งพาการอนุมานในทางเสียหายหรือข้อมูลที่ยังไม่สมบูรณ์เป็นอย่างมาก และจะลดลงเมื่อกระทรวงพาณิชย์ตรวจสอบยืนยันตัวเลขและผู้ถูกร้องส่งข้อมูลเพิ่มเติม อัตราเงินอุดหนุนชั่วคราวของเม็กซิโกที่ร้อยละ 133.18 ก็ลดลงเช่นกัน เหลือร้อยละ 76.91 ในขั้นสุดท้าย ขณะที่อัตราของไทยกลับเคลื่อนไหวในทิศทางตรงข้าม โดยทั้งอัตราการทุ่มตลาดและอัตราเงินอุดหนุนเพิ่มขึ้นระหว่างขั้นเบื้องต้นและขั้นสุดท้าย สำหรับผู้นำเข้าที่ได้วางเงินประกันตามอัตราชั่วคราวมาตั้งแต่ฤดูใบไม้ร่วง อัตราสุดท้ายจะปรับยอดเรียกเก็บใหม่ และส่วนต่างระหว่างอัตราชั่วคราวกับอัตราสุดท้ายจะถูกกระทบยอดเมื่อมีการชำระบัญชีรายการนำเข้า

การค้าที่อยู่เบื้องหลัง

ขนาดของการนำเข้าที่ได้รับผลกระทบช่วยอธิบายทั้งความเข้มข้นของข้อพิพาทและจุดที่ข้อพิพาทกระจุกตัวอยู่ บันทึกของกระทรวงพาณิชย์ ซึ่งอ้างอิงข้อมูลจาก Census Bureau ผ่าน S&P Global Trade Atlas แสดงให้เห็นว่า เม็กซิโกมีขนาดใหญ่กว่าสองประเทศอื่นอย่างมากในฐานะแหล่งนำเข้าแชสซี การส่งออกของเม็กซิโกภายใต้พิกัดภาษีที่เกี่ยวข้องมีมูลค่าประมาณ 943 ล้านดอลลาร์สหรัฐในปี 2024 หลังจากเคยแตะระดับสูงสุดมากกว่า 1,000 ล้านดอลลาร์สหรัฐในปี 2023 ซึ่งเป็นหัวใจของคดีนี้ ส่วนปริมาณจากไทยและเวียดนามมีขนาดเล็กกว่ามาก และในความเป็นจริงยังลดลงด้วย

ตัวเลขเหล่านี้มีข้อควรระวังที่กระทรวงพาณิชย์เองก็ระบุไว้ นั่นคือ แชสซีถูกนำเข้าภายใต้หมวดย่อยพิกัดภาษีที่อาจครอบคลุมสินค้านอกขอบเขตของคดีนี้ด้วย ดังนั้นข้อมูลนำเข้าสาธารณะจึงอาจไม่ได้สะท้อนสินค้าที่อยู่ภายใต้ขอบเขตของคดีอย่างสมบูรณ์ แม้จะคำนึงถึงความไม่แม่นยำดังกล่าว รูปแบบก็ยังชัดเจน เม็กซิโกเป็นซัพพลายเออร์หลักและเป็นเป้าหมายสำคัญที่สุด การส่งออกของไทยลดลงอย่างมากแล้ว จากเกือบ 92 ล้านดอลลาร์สหรัฐในปี 2021 เหลือประมาณ 26 ล้านดอลลาร์สหรัฐในปี 2023 และเวียดนาม แม้จะถูกกำหนดอัตราการทุ่มตลาดสูงที่สุด แต่เป็นแหล่งนำเข้าที่มีมูลค่าน้อยที่สุด ดังนั้น เมื่อพิจารณาเป็นจำนวนเงิน ภาษีจึงส่งผลหนักที่สุดต่อการค้าข้ามพรมแดนกับเม็กซิโก ซึ่งขยายตัวควบคู่กับกระแส nearshoring และการบูรณาการการผลิตในอเมริกาเหนือ

เสียงสะท้อนจากกรณีของสินค้าจากจีน

นี่ไม่ใช่ครั้งแรกที่วอชิงตันดำเนินการเพื่อปิดล้อมตลาดแชสซีของสหรัฐฯ คดีปัจจุบันในหลายแง่มุมเป็นเหมือนภาคต่อ ในปี 2020 และ 2021 หลังจากมีคำร้องจากกลุ่มผลประโยชน์ภายในประเทศจำนวนมากซึ่งเป็นกลุ่มเดียวกัน สหรัฐฯ ได้บังคับใช้ภาษีตอบโต้การทุ่มตลาดและภาษีตอบโต้การอุดหนุนต่อแชสซีและชิ้นส่วนประกอบจากจีน โดยมีอัตราภาษีตอบโต้การทุ่มตลาดขั้นสุดท้ายร้อยละ 188.05 และอัตราภาษีตอบโต้การอุดหนุนร้อยละ 44.32 ซึ่งทั้งสองรายการมีผลบังคับใช้ในปี 2021 และยังคงมีผลอยู่ คำสั่งเหล่านั้นทำให้การส่งออกจากจีน ซึ่งเคยเข้ามาครองตลาดสหรัฐฯ ในช่วงทศวรรษก่อนหน้า ลดลงอย่างมาก

ภาษีใหม่ต่อเม็กซิโก ไทย และเวียดนามสามารถอ่านได้ในบริบทดังกล่าว เมื่อประตูจากจีนถูกปิดลงอย่างมาก การจัดหาแหล่งผลิตจึงย้ายไปยังผู้ผลิตต้นทุนต่ำรายอื่น และผู้ผลิตภายในประเทศยืนยันว่า พลวัตของการตั้งราคาต่ำกว่าตลาดแบบเดิมเพียงแต่ย้ายไปยังประเทศใหม่เท่านั้น ภูมิศาสตร์ของคดีล่าสุด ซึ่งประกอบด้วยผู้ผลิตใกล้ประเทศในเม็กซิโกและซัพพลายเออร์เอเชียตะวันออกเฉียงใต้สองราย สอดคล้องกับรูปแบบดั้งเดิมของการเบี่ยงเบนทางการค้าที่เกิดขึ้นหลังจากมาตรการเยียวยาต่อผู้ส่งออกรายใหญ่เพียงรายเดียวประสบความสำเร็จ เป็นที่น่าสังเกตว่า คำสั่งต่อจีนเองก็กำลังเข้าสู่การทบทวนเพื่อคงมาตรการต่อไป กระทรวงพาณิชย์เริ่มกระบวนการทบทวน “sunset review” ระยะห้าปีของทั้งคำสั่งภาษีตอบโต้การทุ่มตลาดและภาษีตอบโต้การอุดหนุนต่อจีนในเดือนเมษายน 2026 ซึ่งเป็นกระบวนการที่จะตัดสินว่าภาษีดังกล่าวจะดำเนินต่อไปอีกครึ่งทศวรรษหรือไม่ เมื่อพิจารณาร่วมกัน การทบทวนมาตรการต่อจีนและคำสั่งใหม่ต่อสามประเทศ ชี้ให้เห็นท่าทีเชิงนโยบายของสหรัฐฯ ที่มุ่งรักษาฐานการผลิตแชสซีภายในประเทศให้ได้รับการปกป้องจากการนำเข้าอย่างรอบด้าน

ความหมายต่อผู้ซื้อและผู้ผลิต

สำหรับผู้ผลิตภายในประเทศ คำสั่งเหล่านี้ถือเป็นชัยชนะอย่างชัดเจน Stoughton Trailers และ Cheetah Chassis ซึ่งเป็นแกนหลักของกลุ่มผู้ร้อง รวมถึงผู้ผลิตสหรัฐฯ รายอื่น จะมีพื้นที่ด้านราคามากขึ้น เพราะอุปกรณ์นำเข้าที่ต้องแบกรับภาษีตั้งแต่ระดับสองหลักกลางไปจนถึงมากกว่าร้อยละ 100 จะยากที่จะสู้ราคาได้ มาตรการเยียวยานี้ถูกออกแบบมาเพื่อให้กำลังการผลิตภายในประเทศฟื้นตัว และตามข้อโต้แย้งของกลุ่มผู้ร้อง เพื่อสร้างความมั่นใจให้ผู้ผลิตลงทุนในโรงงานและงานในสหรัฐฯ โดยไม่ถูกตัดราคาจากสินค้านำเข้าที่ได้รับเงินอุดหนุนหรือถูกทุ่มตลาด หากภาษียังคงมีผล คาดว่าคำสั่งซื้อแชสซีใหม่ในสัดส่วนที่มากขึ้นจะไหลเข้าสู่สายการผลิตภายในประเทศ

สำหรับผู้ซื้อแชสซี ไม่ว่าจะเป็นบริษัทให้เช่า ผู้ขนส่งทางรถบรรทุก ผู้ให้บริการอุปกรณ์หางลากตู้สินค้า และกลุ่มผลประโยชน์ทางทะเลและรถไฟที่ดำเนินกองอุปกรณ์ขนาดใหญ่ การคำนวณจะไม่สบายใจเท่าใดนัก ภาษีในระดับนี้ทำให้ต้นทุนสินค้านำเข้าสูงขึ้น และโดยต่อเนื่องทำให้ต้นทุนการขยายหรือปรับปรุงกองอุปกรณ์สูงขึ้น ต้นทุนบางส่วนมีแนวโน้มถูกส่งผ่านไปยังอัตราค่าเช่าแชสซี และท้ายที่สุดสะท้อนในราคาการเคลื่อนย้ายสินค้า จังหวะเวลาก็มีความสำคัญเช่นกัน ภาวะขาดแคลนแชสซีในปี 2021 และ 2022 ยังอยู่ในความทรงจำ และผู้ให้บริการอุปกรณ์ได้ใช้เวลาหลายปีหลังจากนั้นในการฟื้นฟูกองอุปกรณ์ ต้นทุนอุปกรณ์ที่สูงขึ้นอาจทำให้กระบวนการดังกล่าวช้าลง หรือผลักดันผู้ซื้อไปสู่ซัพพลายเออร์ภายในประเทศ ซึ่งกำลังการผลิตและระยะเวลาการส่งมอบจะถูกทดสอบจากอุปสงค์ที่ถูกเปลี่ยนเส้นทางเข้ามา

ยังมีปัญหาการปรับตัวในระยะสั้นด้วย ผู้นำเข้าที่ได้นำเข้าแชสซีจากเม็กซิโก ไทย และเวียดนาม ต้องคำนึงถึงภาษีย้อนหลังไปถึงช่วงที่มีมาตรการชั่วคราว กระทบยอดเงินประกันที่ได้วางไว้แล้ว และตัดสินใจว่าจะเปลี่ยนแหล่งจัดหาหรือไม่ ผู้ผลิตเม็กซิโก เมื่อพิจารณาจากปริมาณการค้าข้ามพรมแดนและการบูรณาการของห่วงโซ่อุปทานในอเมริกาเหนือ เผชิญทางเลือกเชิงยุทธศาสตร์ที่ชัดเจนที่สุด คือ รับภาระภาษีไว้เอง ขึ้นราคา ย้ายการผลิต หรือท้าทายคำวินิจฉัย

สิ่งที่จะเกิดขึ้นต่อไป

ยังมีหลายประเด็นที่เปิดอยู่ ความเห็นฉบับเต็มของ ITC รวมถึงความเห็นของกรรมาธิการในแต่ละฝ่ายของมติที่เสียงแตก และรายงานสาธารณะของเจ้าหน้าที่ มีกำหนดเผยแพร่ภายในวันที่ 1 กรกฎาคม และจะเป็นบันทึกสาธารณะที่ละเอียดที่สุดเกี่ยวกับหลักฐาน ผู้ผลิตต่างประเทศและผู้นำเข้ายังคงมีสิทธิท้าทายคำวินิจฉัย โดยทั่วไปที่ U.S. Court of International Trade และสำหรับมาตรการที่เกี่ยวข้องกับเม็กซิโก อาจผ่านกลไกระงับข้อพิพาทของความตกลงสหรัฐฯ-เม็กซิโก-แคนาดา การอุทธรณ์ดังกล่าวอาจใช้เวลาหลายปี และบางครั้งอาจทำให้ข้อวินิจฉัยเฉพาะบางประเด็นแคบลงหรือถูกส่งกลับไปพิจารณาใหม่ แม้โดยทั่วไปคำสั่งภาษีจะยังคงมีผลบังคับใช้ระหว่างการดำเนินคดี

ตัวภาษีเองไม่ได้ถาวร เช่นเดียวกับคำสั่งต่อจีนก่อนหน้านี้ มาตรการเหล่านี้จะอยู่ภายใต้การทบทวนทางปกครองประจำปี ซึ่งกระทรวงพาณิชย์สามารถคำนวณอัตราใหม่สำหรับผู้ส่งออกแต่ละรายตามราคาจริง และจะเข้าสู่การทบทวน sunset review ระยะห้าปี ซึ่งในที่สุดจะตั้งคำถามว่า หากยกเลิกมาตรการแล้ว การทุ่มตลาดและความเสียหายจะกลับมาอีกหรือไม่ ผู้ส่งออกแต่ละรายที่สามารถแสดงให้เห็นว่าไม่ได้ทุ่มตลาด อาจได้รับอัตราที่ต่ำลงเมื่อเวลาผ่านไป ขณะที่รายอื่นอาจเห็นอัตราของตนสูงขึ้น อย่างไรก็ตาม ณ ขณะนี้ พาดหัวข่าวมีความชัดเจนว่า แชสซีนำเข้าจากทั้งสามประเทศเพิ่งมีราคาแพงขึ้นอย่างมีนัยสำคัญ และดุลการแข่งขันได้เอียงกลับไปทางผู้ผลิตสหรัฐฯ

ภูมิทัศน์มาตรการเยียวยาทางการค้าที่หนาแน่น

คำสั่งเกี่ยวกับแชสซีเป็นเพียงรายการหนึ่งในบัญชีที่ยาวและยังเพิ่มขึ้นเรื่อย ๆ กระทรวงพาณิชย์ระบุในการประกาศคำวินิจฉัยว่า ปัจจุบันมีคำสั่งภาษีตอบโต้การทุ่มตลาดและภาษีตอบโต้การอุดหนุนอยู่ 831 รายการ ซึ่งให้การเยียวยาแก่บริษัทและอุตสาหกรรมของสหรัฐฯ ตัวเลขดังกล่าวสะท้อนให้เห็นว่า กระบวนการเหล่านี้กลายเป็นเครื่องมือเชิงนโยบายการค้าของสหรัฐฯ ที่ทั้งเป็นเรื่องปกติและมีผลกระทบอย่างมาก ข้อมูลติดตามการค้าจัดให้ภาษีแชสซีใหม่อยู่ในกลุ่มมาตรการแทรกแซงของรัฐที่มีลักษณะจำกัดการค้ามากกว่า คือมาตรการปกป้องทางการค้าแบบมีเงื่อนไข ซึ่งเพิ่มจำนวนขึ้นในบรรดาเศรษฐกิจขนาดใหญ่ในช่วงไม่กี่ปีที่ผ่านมา

คดีแชสซียังสอดคล้องกับรูปแบบที่กว้างขึ้นโดยเฉพาะในอุปกรณ์ขนส่ง ในกระบวนการคู่ขนาน กระทรวงพาณิชย์กำลังตรวจสอบรถพ่วงแบบ van-type จากเม็กซิโก และได้ออกคำวินิจฉัยเบื้องต้นยืนยันภาษีตอบโต้การอุดหนุนในคดีดังกล่าวเมื่อเดือนมิถุนายน 2026 ซึ่งเป็นสัญญาณว่า การตรวจสอบทางการค้าต่ออุปกรณ์ที่ใช้เคลื่อนย้ายสินค้ากำลังขยายกว้างออกไปเกินกว่าแชสซีเพียงอย่างเดียว สำหรับอุตสาหกรรมที่พึ่งพาอุปทานที่สม่ำเสมอและมีต้นทุนเหมาะสมของรถพ่วง แชสซี และชิ้นส่วนประกอบต่าง ๆ ข้อความที่ได้รับคือ สภาพแวดล้อมด้านกฎระเบียบรอบอุปกรณ์นำเข้ากำลังเข้มงวดขึ้น และยุทธศาสตร์การจัดหาที่ตั้งอยู่บนซัพพลายเออร์ต่างประเทศต้นทุนต่ำมีความเสี่ยงชั้นใหม่ที่มีนัยสำคัญ

ท้ายที่สุดแล้ว คำสั่งเหล่านี้จะช่วยฟื้นการผลิตแชสซีภายในประเทศ หรือเพียงแต่ทำให้ต้นทุนทั่วทั้งระบบขนส่งสินค้าสูงขึ้น หรือทั้งสองอย่าง จะค่อย ๆ ปรากฏให้เห็นในอีกหลายปีข้างหน้า ผ่านการทบทวนทางปกครอง การอุทธรณ์ใด ๆ และการตัดสินใจจัดซื้อของผู้ขนส่งและบริษัทให้เช่าที่ใช้งานอุปกรณ์เหล่านี้จริง สิ่งที่ยุติแล้วคือคำตัดสินเอง หลังจากคดีที่เริ่มต้นจากคำร้องของกลุ่มผู้ผลิตในฤดูหนาวปี 2025 สหรัฐฯ ได้ตัดสินแล้วว่า แชสซีหางลากตู้สินค้าที่นำเข้าจากเม็กซิโก ไทย และเวียดนาม ถูกซื้อขายอย่างไม่เป็นธรรม และผู้ผลิตสหรัฐฯ ได้รับความเสียหายจากเหตุดังกล่าว และสหรัฐฯ ได้บันทึกคำสั่งเรียกเก็บภาษีไว้เพื่อให้สอดคล้องกับคำตัดสินนั้น

บทวิเคราะห์: บทความต้นฉบับยาวมากขอสรุปแบบรวบยอดเป็นประเด็นๆ สั้นๆ ดังนี้

สถานการณ์และผลกระทบจากมาตรการทางอากร: กระทรวงพาณิชย์สหรัฐฯ (DOC) และคณะกรรมาธิการการค้าระหว่างประเทศ (ITC) ได้มีมติบังคับใช้มาตรการตอบโต้การทุ่มตลาด (AD) และการอุดหนุน (CVD) ต่อสินค้ารถพ่วงแชสซีส์สำหรับตู้สินค้าและชิ้นส่วนประกอบที่นำเข้าจากไทย เม็กซิโก และเวียดนาม สำหรับประเทศไทย ผู้ส่งออกเผชิญอากร AD ในอัตราสูงสุดถึง 129.63% และอากร CVD 9.65% ถึง 10.72% ซึ่งเป็นผลจากการถูกประเมินตามหลักข้อมูลที่มีอยู่ซึ่งเป็นผลเสีย (Adverse Facts Available) ทำให้ต้นทุนการส่งออกไปยังสหรัฐฯ สูงขึ้นอย่างรุนแรง

สหรัฐฯ ได้บังคับใช้มาตรการภาษีตอบโต้การทุ่มตลาดและภาษีตอบโต้การอุดหนุนต่อ แชสซีหางลากตู้สินค้าและชิ้นส่วนประกอบ ที่นำเข้าจากเม็กซิโก ไทย และเวียดนาม หลังการไต่สวนยาวนานประมาณ 18 เดือน

คดีนี้เริ่มจากคำร้องของกลุ่มผู้ผลิตแชสซีในสหรัฐฯ ซึ่งกล่าวหาว่าสินค้านำเข้าจากทั้งสามประเทศถูกขายในราคาต่ำกว่ามูลค่ายุติธรรม และในกรณีของเม็กซิโกและไทยยังได้รับเงินอุดหนุนจากรัฐบาล

แชสซีหางลากตู้สินค้าเป็นอุปกรณ์สำคัญในระบบโลจิสติกส์ เพราะใช้รองรับตู้สินค้าในการขนส่งทางถนน และเชื่อมต่อการขนส่งระหว่างท่าเรือ รถไฟ รถบรรทุก และศูนย์กระจายสินค้า

สหรัฐฯ มองว่าสินค้านี้ไม่ใช่เพียงอุปกรณ์รถพ่วงทั่วไป แต่เป็นส่วนสำคัญของความมั่นคงและความยืดหยุ่นของห่วงโซ่อุปทาน หากขาดแคลน อาจทำให้ตู้สินค้าค้างท่าเรือ การขนส่งล่าช้า และต้นทุนสินค้าเพิ่มขึ้น

กระทรวงพาณิชย์สหรัฐฯ เป็นผู้พิจารณาว่ามีการทุ่มตลาดหรือได้รับเงินอุดหนุนหรือไม่ ส่วนคณะกรรมาธิการการค้าระหว่างประเทศของสหรัฐฯ เป็นผู้พิจารณาว่าอุตสาหกรรมสหรัฐฯ ได้รับความเสียหายจากการนำเข้าหรือไม่

ในคดีนี้ ทั้งสองหน่วยงานมีข้อสรุปไปในทางเดียวกัน คือมีการกระทำที่เข้าข่ายตามกฎหมาย และผู้ผลิตในสหรัฐฯ ได้รับความเสียหาย จึงเปิดทางให้สหรัฐฯ ออกคำสั่งเรียกเก็บภาษีขั้นสุดท้าย

อัตราภาษีของไทยอยู่ในระดับสูง โดย Dee Siam Manufacturing และบริษัททั่วไปถูกกำหนดอัตราการทุ่มตลาดร้อยละ 72.85 ส่วน Panus Assembly ถูกกำหนดอัตราร้อยละ 129.63 และยังมีอัตราภาษีตอบโต้การอุดหนุนของไทยอยู่ที่ร้อยละ 9.65–10.72

เม็กซิโกถูกกำหนดอัตราการทุ่มตลาดร้อยละ 32.37 และภาษีตอบโต้การอุดหนุนร้อยละ 76.91 ส่วนเวียดนามถูกกำหนดอัตราการทุ่มตลาดร้อยละ 186.84 ซึ่งเป็นอัตราสูงที่สุดในคดีนี้

แม้เวียดนามมีอัตราภาษีสูงที่สุด แต่ในเชิงมูลค่าการค้า เม็กซิโกน่าจะได้รับผลกระทบมากที่สุด เพราะเป็นแหล่งนำเข้าหลักของสหรัฐฯ โดยมีมูลค่าการส่งออกภายใต้พิกัดที่เกี่ยวข้องประมาณ 943 ล้านดอลลาร์สหรัฐในปี 2024

สำหรับไทย มูลค่าการส่งออกภายใต้พิกัดที่เกี่ยวข้องลดลงอย่างมาก จากเกือบ 92 ล้านดอลลาร์สหรัฐในปี 2021 เหลือประมาณ 26 ล้านดอลลาร์สหรัฐในปี 2023 สะท้อนว่าปริมาณการค้าไทยในสินค้ากลุ่มนี้มีขนาดเล็กกว่าเม็กซิโกมาก

มาตรการนี้เป็นผลดีต่อผู้ผลิตสหรัฐฯ เพราะทำให้สินค้านำเข้ามีต้นทุนสูงขึ้น แข่งขันด้านราคากับสินค้าผลิตในประเทศได้ยากขึ้น และอาจทำให้คำสั่งซื้อบางส่วนกลับไปสู่ผู้ผลิตในสหรัฐฯ

ในทางกลับกัน ผู้นำเข้า บริษัทให้เช่าแชสซี ผู้ให้บริการขนส่ง และผู้ใช้ระบบขนส่งตู้สินค้าจะเผชิญต้นทุนสูงขึ้น ซึ่งอาจถูกส่งผ่านไปยังค่าเช่าแชสซี ค่าขนส่ง และต้นทุนโลจิสติกส์โดยรวม

คดีนี้มีลักษณะต่อเนื่องจากมาตรการที่สหรัฐฯ เคยใช้กับแชสซีหางลากตู้สินค้าจากจีนในปี 2020–2021 หลังจากสินค้าจากจีนถูกจำกัด แหล่งจัดหาบางส่วนได้เปลี่ยนไปยังเม็กซิโก ไทย และเวียดนาม

ภาพรวมจึงสะท้อนว่าสหรัฐฯ กำลังพยายามปกป้องฐานการผลิตแชสซีภายในประเทศจากการแข่งขันของสินค้านำเข้าหลายแหล่ง ไม่ใช่เฉพาะจีนเท่านั้น

สิ่งที่ต้องติดตามต่อไปคือรายละเอียดความเห็นฉบับเต็มของ ITC การอุทธรณ์ที่อาจเกิดขึ้นต่อศาลการค้าระหว่างประเทศของสหรัฐฯ และการทบทวนอัตราภาษีในอนาคต ซึ่งอาจทำให้อัตราภาษีของผู้ส่งออกแต่ละรายเปลี่ยนแปลงได้

ใน Federal Register มีการแจ้งอัตราภาษีที่จะเรียกเก็บจากแต่ละบริษัทแบบเจาะจงชื่อกันด้วย

หาอ่านข้อมูลเพิ่มเติมได้ที่

Federal Register (ทะเบียนประกาศทางการของรัฐบาลกลางสหรัฐฯ) https://www.federalregister.gov/documents/2026/06/18/2026-12330/certain-chassis-and-subassemblies-thereof-from-mexico-thailand-and-the-socialist-republic-of-vietnam)

US International Trade Commission – US ITC (คณะกรรมาธิการการค้าระหว่างประเทศ) https://www.usitc.gov/press_room/news_release/2026/er0520_68615.htm

เม็กซิโก

ผู้ส่งออก/ผู้ผลิต | อัตราการทุ่มตลาดเฉลี่ยถ่วงน้ำหนัก (ร้อยละ) | อัตราเงินประกันภาษี หลังปรับหักกลบเงินอุดหนุนแล้ว (ร้อยละ) |

Hyundai de Mexico S.A. de C.V | * 32.37 | 0.00 |

BRD Trailers, S.A. de C.V | * 32.37 | 0.00 |

Carrocerias Gallegos S.A. de C.V | * 32.37 | 0.00 |

Commercializadora Nimmka, S.A. de C.V. (d/b/a Atro Remolques y Carroceria) | * 32.37 | 0.00 |

Carrocerias Corpus Christi S.A. DE C.V | * 32.37 | 0.00 |

Fruehauf de Mexico, S.A. de C.V | * 32.37 | 0.00 |

Lodi Trailers | * 32.37 | 0.00 |

Norstar Trailers Mexico S de R.L. de C.V. (d/b/a Iron Bull Trailers) | * 32.37 | 0.00 |

Semiremolques El Paisano S.A. de C.V | * 32.37 | 0.00 |

Ventura Trailers | * 32.37 | 0.00 |

บริษัทอื่นๆ ทั้งหมด | 32.37 | 0.00 |

* อัตรานี้กำหนดจากข้อเท็จจริงเท่าที่มีอยู่ หากหน่วยงานสหรัฐฯ ได้รับข้อมูลไม่ครบถ้วนหรือไม่เพียงพอ อาจประเมินอัตราที่เรียกเก็บในระดับสูงไว้ก่อน | ||

ไทย

ผู้ส่งออก/ผู้ผลิต | อัตราการทุ่มตลาดเฉลี่ยถ่วงน้ำหนัก (ร้อยละ) ** |

Dee Siam Manufacturing Co., Ltd | 72.85 |

Panus Assembly Co., Ltd | * 129.63 |

บริษัทอื่นๆ ทั้งหมด | 72.85 |

* อัตรานี้กำหนดจากข้อเท็จจริงเท่าที่มีอยู่ หากหน่วยงานสหรัฐฯ ได้รับข้อมูลไม่ครบถ้วนหรือไม่เพียงพอ อาจประเมินอัตราที่เรียกเก็บในระดับสูงไว้ก่อน ** ในการวินิจฉัยขั้นสุดท้ายของการไต่สวนภาษีตอบโต้การอุดหนุน หรือ CVD ซึ่งเป็นคดีคู่ขนานเกี่ยวกับแชสซีจากไทย กระทรวงพาณิชย์สหรัฐฯ พบว่า Dee Siam Manufacturing Co., Ltd. ไม่ได้รับเงินอุดหนุนการส่งออก นอกจากนี้ เพื่อขยายผลจากการใช้การอนุมานในทางไม่เป็นคุณตามมาตรา 776(b) ของกฎหมาย กระทรวงพาณิชย์สหรัฐฯ ได้ปรับอัตราเงินประกันภาษีของ Panus Assembly Co., Ltd. โดยใช้อัตราเงินอุดหนุนการส่งออกต่ำสุดที่กำหนดได้ในการไต่สวน CVD ซึ่งเท่ากับร้อยละศูนย์ ดังนั้น กระทรวงพาณิชย์สหรัฐฯ จึงไม่ได้หักกลบเงินอุดหนุนการส่งออกออกจากอัตราเงินประกันภาษี AD ดังกล่าว | |

เวียตนาม

ผู้ส่งออก | ผู้ส่งออก | อัตราการทุ่มตลาดเฉลี่ยถ่วงน้ำหนัก (ร้อยละ) |

Thaco Special Vehicles Manufacturing Limited Company; Thaco Industries Trailers and Heavy Steel Structures Manufacturing Limited Liability Company | Thaco Special Vehicles Manufacturing Limited Company; Thaco Industries Trailers and Heavy Steel Structures Manufacturing Limited Liability Company | 186.84 |

ผู้ประกอบการอื่นทั่วเวียตนาม | 186.84 |

ข้อคิดเห็น/ข้อเสนอแนะ: สรุปสถานการณ์และแนวทางรับมือมาตรการ AD/CVD สินค้าแชสซีส์ในตลาดสหรัฐอเมริกา ต้องถือว่าสหรัฐฯ ไม่ใช่ตลาดส่งออกที่ใช้กลยุทธ์ “ราคาต่ำเพื่อรักษาลูกค้า” ได้อีกต่อไปสำหรับสินค้าแชสซีหางลากตู้สินค้าและชิ้นส่วนประกอบ เพราะมาตรการนี้ทำให้ความเสี่ยงด้านภาษี กลไกตรวจสอบ และต้นทุนการนำเข้าสูงขึ้นมาก

ข้อแนะนำเบื้องต้นคือ ผู้ส่งออกไทยควรเริ่มจากการตรวจสอบก่อนว่าสินค้าของตนอยู่ในขอบเขตมาตรการหรือไม่ โดยไม่ควรดูเพียงพิกัดศุลกากร แต่ต้องพิจารณาลักษณะสินค้า หน้าที่ใช้งาน และส่วนประกอบ เช่น โครง ชุดล้อ running gear หรือชุดชิ้นส่วนที่อาจถูกมองว่าเป็นชิ้นส่วนประกอบของแชสซีหางลากตู้สินค้า หากไม่ชัดเจน ควรให้ทนายการค้าระหว่างประเทศหรือ customs broker ในสหรัฐฯ ตรวจ scope อย่างเป็นทางการก่อนส่งออก เพราะการจัดสินค้าเป็น “ชิ้นส่วน” หรือ “ชุดถอดประกอบ” อาจยังถูกครอบคลุมอยู่ ไม่ใช่ช่องทางหลีกเลี่ยงภาษี

ด้านราคาและสัญญาซื้อขาย ผู้ประกอบการไทยต้องคำนวณต้นทุนแบบ landed cost ใหม่ทั้งหมด โดยรวมภาษี AD/CVD เงินประกันภาษี ค่า financing ระหว่างรอ liquidation และความเสี่ยงที่อัตราอาจเปลี่ยนจากการทบทวนในอนาคต ควรระบุในสัญญาให้ชัดว่าใครเป็น importer of record ใครรับภาระ AD/CVD และราคาที่เสนอเป็น FOB, CIF, DDP หรือเงื่อนไขใด เพราะถ้าเงื่อนไขไม่ชัด ผู้ส่งออกอาจถูกลูกค้าสหรัฐฯ ผลักภาระกลับมาในรูปส่วนลด การคืนเงิน หรือการระงับคำสั่งซื้อ

ขอบเขตสินค้าและช่องว่างทางกฎหมาย (Scope Exclusions): มาตรการนี้มีความรัดกุมมาก โดยครอบคลุมตั้งแต่แชสซีส์สำเร็จรูป โครงรถ ไปจนถึงชุดเพลาช่วงล่าง (Running gear) เพื่อป้องกันการหลบเลี่ยงด้วยการแยกชิ้นส่วนไปประกอบปลายทาง อย่างไรก็ตาม กฎหมายได้เปิด "ข้อยกเว้น" ให้กับสินค้าบางประเภทไว้อย่างชัดเจน ได้แก่ รถพ่วงตู้แห้ง (Dry Van) รถพ่วงตู้เย็น รถพ่วงพื้นเรียบ (Flatbed) และชุดเพลาประกอบน้ำหนักเบา ซึ่งเป็นโอกาสสำคัญให้ผู้ผลิตสามารถเปลี่ยนไปผลิตสินค้ากลุ่มนี้แทนเพื่อหลีกเลี่ยงกำแพงภาษี

สำหรับผู้ผลิตชิ้นส่วนไทยที่ไม่ได้ขายแชสซีสำเร็จรูปโดยตรง แต่ขายโครง เหล็ก ชุดล้อ หรือชิ้นส่วนให้ผู้ประกอบการรายอื่น ก็อย่าชะล่าใจไป ควรตรวจสอบความเสี่ยงเช่นเดียวกัน เพราะบทความระบุว่ามาตรการครอบคลุมถึงชิ้นส่วนประกอบเพื่อป้องกันการนำเข้าชุดถอดประกอบไปประกอบขั้นสุดท้ายในสหรัฐฯ ดังนั้น ผู้ผลิตชิ้นส่วนไม่ควรสันนิษฐานว่าตนไม่เกี่ยวข้องเพียงเพราะไม่ได้ส่งออกสินค้าเป็นแชสซีทั้งคัน

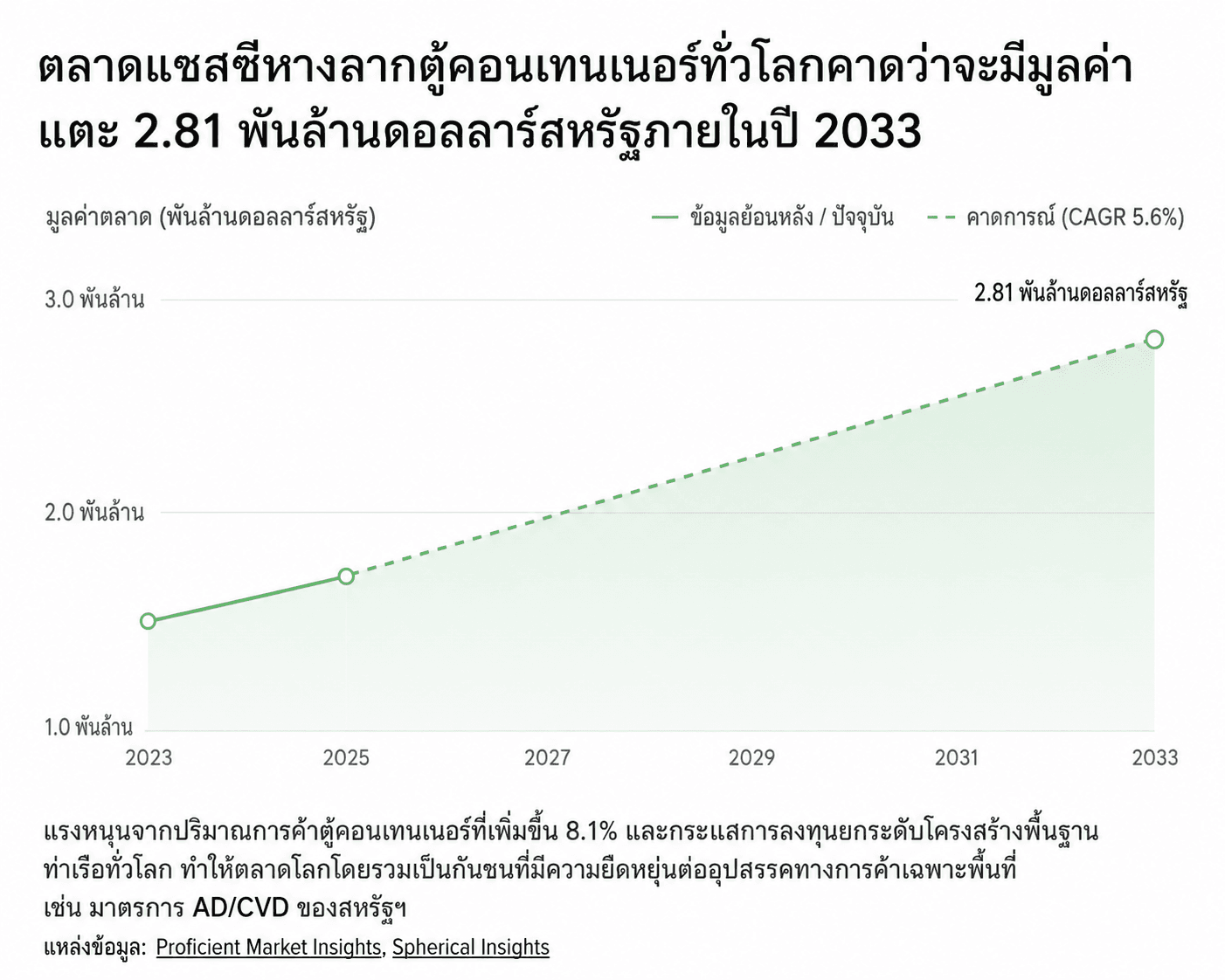

แม้ตลาดสหรัฐฯ จะเข้าถึงยากขึ้น แต่ตลาดแชสซีส์ทั่วโลกยังมีทิศทางเติบโต โดยคาดว่ามูลค่าตลาดจะแตะระดับ 2.81 พันล้านดอลลาร์สหรัฐในปี 2033 (เติบโตเฉลี่ย 4.46% - 5.6% ต่อปี) นอกจากนี้ ปัญหาการปรับเส้นทางเดินเรือเพื่อเลี่ยงความขัดแย้งในทะเลแดง ได้สร้างความต้องการแชสซีส์หมุนเวียนเพิ่มเติมในระดับภูมิภาค ควบคู่ไปกับความต้องการแชสซีส์น้ำหนักเบาเพื่อประหยัดเชื้อเพลิงตามเป้าหมายความยั่งยืน

|

ที่มา: Proficient Market Insights |

หากยังคงมุ่งมั่นในตลาดสหรัฐฯ ก็อาจจะต้องปรับปรุงกระบวนการทำงานอีกพอสมควร ข้อพิจารณาดังต่อไปนี้อาจช่วยเลี่ยงหรือบรรเทาภัยจากมาตรการภาษีขั้นรุนแรงนี้ได้บ้างไม่มากก็น้อย

ยกระดับระบบบัญชีเพื่อขอทบทวนภาษี: สหรัฐฯ เปิดให้ยื่นขอทบทวนอัตราอากรประจำปี (Annual Administrative Review) ผู้ประกอบการต้องพัฒนาระบบบัญชีและระบบ ERP (Enterprise Resource Programming) เพื่อให้สามารถแจกแจงต้นทุนได้อย่างละเอียดและโปร่งใส ซึ่งช่วยให้มีโอกาสได้รับการพิจารณาปรับลดอัตราอากรในอนาคต

ปรับเปลี่ยนสายการผลิต (Product Pivot): มุ่งเน้นการผลิตสินค้าที่ได้รับการยกเว้นภาษี เช่น รถพ่วงพื้นเรียบ หรือรถพ่วงตู้แห้งแบบครบวงจร รวมถึงลงทุนในวิศวกรรมการผลิตแชสซีส์น้ำหนักเบา

กระจายความเสี่ยงสู่ตลาดใหม่: แสวงหาโอกาสส่งออกไปยังทวีปยุโรป ตะวันออกกลาง หรืออาเซียน ซึ่งเป็นพื้นที่ที่ได้รับประโยชน์จากการย้ายฐานการผลิต (Nearshoring) และมีความต้องการอุปกรณ์สำหรับกระบวนการโลจิสติกส์เพิ่มสูงขึ้น

บูรณาการเทคโนโลยีอัจฉริยะ: ยกระดับสินค้าด้วยการติดตั้งระบบเครือข่ายอัจฉริยะ เช่น ระบบติดตาม GPS ระบบเบรกอัดอากาศ และเครื่องวัดลมยางอัตโนมัติ (TPMS) เพื่อตอบโจทย์ลูกค้ากลุ่มบริหารรถขนส่ง (Fleet Management) ที่เน้นความปลอดภัยและความคุ้มค่าระยะยาว

ข้อแนะนำเหล่านี้ ประมวลมาจากหลายๆ สื่อในวงการการขนส่ง ซึ่งตลาดเป้าหมายยังคงเป็นตลาดสหรัฐฯ แต่คงต้องย้ำว่าเป้าหมายของภาครัฐคือการดึงการผลิตกลับเข้าสู่สหรัฐฯ ซึ่งคงจะยังไม่อาจบรรลุเป้าหมายได้ง่ายๆ และภายในเร็ววันนี้ แรงกดดัน มาตรการใหม่ๆ ในแง่มุมต่างๆ ยังคงจะทยอยออกมาบังคับใช้อีก แม้ขณะนี้ ในบางอุตสาหกรรมอาจยังไม่ได้รับผลกระทบชัดเจน แต่ก็ใช่ว่าวันนั้นจะไม่มีทางมาถึง ตราบเท่าที่ตลาดสหรัฐฯ ยังเป็นแหล่งรายได้ที่ดีอยู่ก็เร่งผลิตเร่งขายให้เต็มกำลัง พร้อมปรับปรุงเตรียมการกระจายความเสี่ยงออกไปในตลาดอื่นด้วย อย่าได้ฝากชีวิตไว้กับตลาดนี้เพียงตลาดเดียว

*********************************************************

ที่มา: Peacock Tariff Consulting

เรื่อง: “U.S. Finalizes Steep Duties on Mexican, Thai and Vietnamese Intermodal Chassis”

โดย: Editorial

สคต. ไมอามี /วันที่ 22 มิถุนายน 2569