แนวโน้มการใช้จ่ายและการวางแผนทางการเงินของผู้บริโภคสหรัฐฯ ปี 2026

ในขณะที่ประชาชนสหรัฐฯ ยังคงต้องรับมือกับราคาสินค้าที่สูง ความไม่แน่นอนทางเศรษฐกิจ และค่าครองชีพยังคงเป็นประเด็นสำคัญที่หลายครัวเรือนกังวล ซึ่งแม้อัตราเงินเฟ้อจะเริ่มลดลงจากระดับสูงสุดในช่วงก่อนแต่ค่าใช้จ่ายในชีวิตประจำวัน เช่น อาหาร ที่อยู่อาศัย และค่าสาธารณูปโภค ยังคงเป็นปัจจัยสำคัญต่อการตัดสินใจใช้จ่ายของชาวอเมริกัน สถาบันวิจัยทางการตลาด YouGov ได้สำรวจว่าผู้บริโภคในสหรัฐฯ คาดการณ์สถานะทางการเงินของตนในปี 2026 อย่างไร และมีการวางแผนทางการเงินหรือไม่ รวมทั้ง มีแผนจะลดหรือเพิ่มการใช้จ่ายในด้านใดบ้างในปี2026 นี้

การสำรวจโดย YouGov ครั้งนี้ จัดทำผ่านระบบออนไลน์ระหว่างวันที่ 12–18 กุมภาพันธ์ 2569 โดยใช้กลุ่มตัวอย่างผู้ใหญ่ในสหรัฐฯ จำนวน 1,340 คน (อายุ 18 ปีขึ้นไป) ผ่านแบบสอบถามที่ออกแบบโดย YouGov และข้อมูลได้รับการปรับค่าถ่วงน้ำหนักตามอายุ เชื้อชาติ เพศ การศึกษา และภูมิภาค เพื่อให้สามารถเป็นตัวแทนของประชากรผู้ใหญ่ทั้งหมดในสหรัฐฯ ตามเกณฑ์ประมาณการล่าสุดของสำนักทะเบียนกลางสหรัฐฯ (U.S. Census Bureau’s American Community Survey)

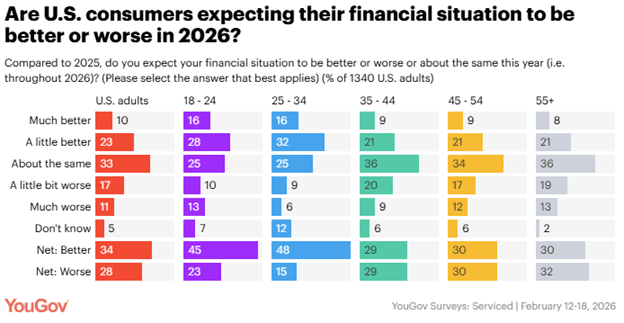

ผลสำรวจพบว่า ผู้บริโภคประมาณ 34% คาดว่าสถานะทางการเงินของตนจะดีขึ้นในปี 2026 เมื่อเทียบกับปี 2025 ขณะที่ 28% คาดว่าจะย่ำแย่ลง และ 33% คาดว่าสถานะทางการเงินจะไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ ทั้งนี้ กลุ่มคนอายุน้อยมีแนวโน้มมองโลกในแง่บวกมากกว่า โดยเกือบครึ่งหนึ่งของผู้มีอายุระหว่าง 18–34 ปี (45%) คาดว่าสถานะทางการเงินของตนจะดีขึ้น ขณะที่กลุ่มผู้ใหญ่อายุ 55 ปีขึ้นไปมองว่าสถานะทางการเงินจะแย่ลงมากที่สุด (32%) และผู้ชาย (36%) มีแนวโน้มเชิงบวกว่าสถานะทางการเงินของตนจะดีขึ้นมากกว่าผู้หญิง (32%) เล็กน้อย

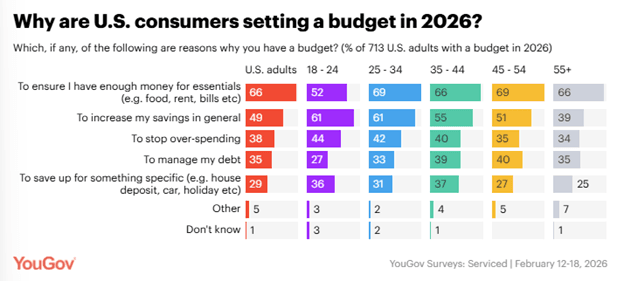

ในด้านการวางแผนทางการเงิน พบว่ามากกว่าครึ่งหนึ่งของผู้บริโภคสหรัฐฯ (53%) มีการวางแผนการใช้จ่ายสำหรับปี 2026 ซึ่งเพิ่มขึ้นจากปี 2025 ที่มีสัดส่วนเพียง 46% โดยวัตถุประสงค์หลักของการวางแผนทางการเงินคือเพื่อให้มีเงินเพียงพอสำหรับค่าใช้จ่ายที่จำเป็น เช่น อาหาร ค่าเช่า และค่าสาธารณูปโภค (66%) รองลงมาคือเพื่อการออมเงิน (49%) การควบคุมการใช้จ่ายเกินตัว (38%) และการบริหารหนี้สิน (35%) โดยกลุ่มอายุ 35–44 ปี เป็นกลุ่มที่มีการจัดทำงบประมาณวางแผนทางการเงินสูงสุดที่ 58% ในขณะที่กลุ่มอายุ 55 ปีขึ้นไป (43%) ระบุว่าไม่มีการวางแผนทางการเงินอย่างเป็นทางการ

สำหรับเครื่องมือที่ใช้ในการบริหารจัดการการเงิน พบว่า การใช้ตารางคำนวณ (spreadsheet) ยังคงเป็นวิธีที่ได้รับความนิยมสูงสุด (35%) แม้ในกลุ่มคนรุ่นใหม่ ขณะที่แอปพลิเคชันด้านการวางแผนทางการเงินมีผู้ใช้งานประมาณ 16% และมีผู้ใช้บริการวางแผนจัดการการเงินจากธนาคาร 17%

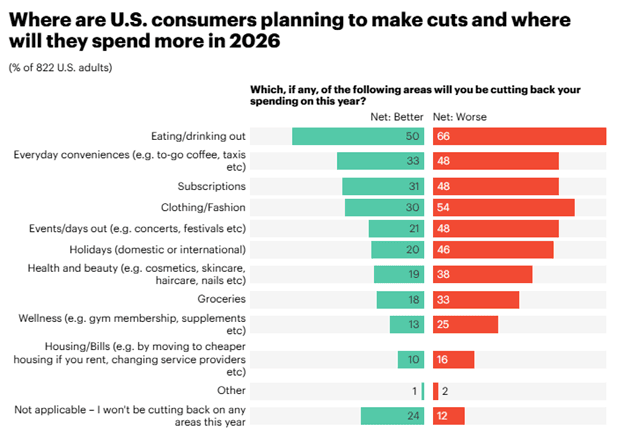

ในด้านพฤติกรรมการใช้จ่าย ผู้บริโภคที่คาดว่าสถานะการเงินจะแย่ลงมีแนวโน้มลดค่าใช้จ่ายในหลายหมวดอย่างมีนัยสำคัญ ดังนี้

66% วางแผนลดการรับประทานอาหารนอกบ้าน

54% ลดการซื้อเสื้อผ้า

48% ลดค่าใช้จ่ายด้านความสะดวกสบายในชีวิตประจำวัน (เช่น กาแฟหรือการเดินทาง)

48% ลดการสมัครสมาชิกบริการต่าง ๆ

48% ลดกิจกรรมสันทนาการ

46% ลดค่าใช้จ่ายด้านการท่องเที่ยว

นอกจากนี้ ยังมีผู้บริโภคถึง 33% ที่วางแผนลดค่าใช้จ่ายด้านอาหาร และ 25% ลดค่าใช้จ่ายด้านสุขภาพและความเป็นอยู่ (wellness) รวมถึง 16% ที่มีแผนลดค่าใช้จ่ายด้านที่อยู่อาศัยหรือค่าสาธารณูปโภค ซึ่งสะท้อนถึงแรงกดดันทางเศรษฐกิจที่ครอบคลุมแม้ในหมวดจำเป็น

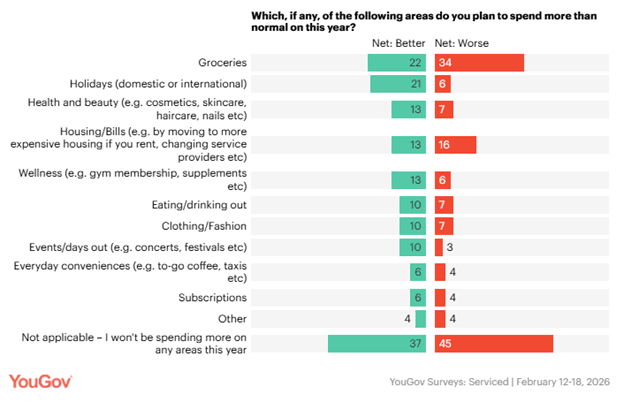

ในทางกลับกัน ผู้ที่คาดว่าสถานะทางการเงินจะดีขึ้นมีแนวโน้มเพิ่มการใช้จ่ายในบางหมวด โดย 21% วางแผนเพิ่มการใช้จ่ายด้านการท่องเที่ยว 13% เพิ่มการใช้จ่ายด้านสุขภาพและความงาม และ 13% เพิ่มค่าใช้จ่ายด้านการดูแลสุขภาพ (wellness) ขณะที่ 10% มีแผนเพิ่มการใช้จ่ายด้านเสื้อผ้า กิจกรรมสันทนาการ และการรับประทานอาหารนอกบ้าน อย่างไรก็ตาม ยังมีผู้บริโภคถึง 37% ในกลุ่มนี้ที่ระบุว่าจะไม่เพิ่มการใช้จ่ายในหมวดใดเลย สะท้อนถึงความระมัดระวังในการบริหารการเงิน แม้มีแนวโน้มรายได้ดีขึ้น

ในภาพรวม ผลสำรวจชี้ให้เห็นว่า ความคาดหวังต่อสถานะทางการเงินมีบทบาทสำคัญต่อพฤติกรรมการใช้จ่ายของผู้บริโภคในปี 2026 ทั้งในด้านการควบคุมค่าใช้จ่ายและการเลือกใช้จ่ายในบางหมวดสินค้าและบริการอย่างเฉพาะเจาะจง ซึ่งเป็นปัจจัยสำคัญที่ภาคธุรกิจควรนำมาพิจารณาในการวางกลยุทธ์การตลาดในระยะต่อไป

ข้อเสนอแนะจาก สคต. ณ นครนิวยอร์ก

ผู้ประกอบการไทยควรปรับกลยุทธ์โดยมุ่งเน้นการนำเสนอสินค้าที่ “คุ้มค่าและตอบโจทย์ความจำเป็น” ควบคู่กับการสร้างมูลค่าเพิ่มในกลุ่มสินค้าที่ยังมีศักยภาพในการใช้จ่าย เช่น สินค้าอาหาร สุขภาพ ความงาม และธุรกิจบริการ ทั้งนี้ ควรให้ความสำคัญกับการกำหนดราคาที่เหมาะสม การสื่อสารจุดเด่นของสินค้าอย่างชัดเจน และการเลือกช่องทางจำหน่ายที่เข้าถึงผู้บริโภคที่มีพฤติกรรมวางแผนการใช้จ่ายมากขึ้น

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ นครนิวยอร์ก

ข้อมูลอ้างอิง YouGov