ผู้เชี่ยวชาญตอบคำถาม 8 ข้อเกี่ยวกับอนาคตของภาษีศุลกากรสหรัฐฯ

เนื้อหาสาระข่าว: บรรดาผู้ค้าหลักทรัพย์ปฏิบัติงานอยู่ในห้องซื้อขาย ขณะที่จอภาพถ่ายทอดภาพประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ระหว่างการแถลงข่าว ณ ทำเนียบขาว ภายหลังคำวินิจฉัยของศาลสูงสหรัฐฯ เกี่ยวกับมาตรการภาษี โดยภาพดังกล่าวปรากฏบนกระดานแสดงผลภายในตลาดหลักทรัพย์นิวยอร์ก (NYSE) นครนิวยอร์ก เมื่อวันที่ 20 กุมภาพันธ์ 2569 (REUTERS/Brendan McDermid)

เมื่อวันอังคารที่ผ่านมา ประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ได้ประกาศกำหนดอัตราภาษีนำเข้าสินค้าส่วนใหญ่จากทั่วโลกในอัตราร้อยละ 10 ทั้งที่ก่อนหน้านี้ได้ระบุผ่านสื่อสังคมออนไลน์ว่าจะกำหนดไว้ที่ร้อยละ 15 การประกาศครั้งล่าสุดนี้มีขึ้นภายหลังคำวินิจฉัยของศาลสูงสหรัฐฯ เมื่อวันศุกร์ที่ผ่านมา ซึ่งระบุว่าประธานาธิบดีไม่มีอำนาจตามกฎหมายว่าด้วยอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศ (International Emergency Economic Powers Act: IEEPA) ในการกำหนดอากรขาเข้า ส่งผลให้ช่วงไม่กี่วันที่ผ่านมาเต็มไปด้วยความเคลื่อนไหวด้านนโยบายภาษี อย่างไรก็ดี ยังคงมีคำถามสำคัญหลายประการเกี่ยวกับแนวทางดำเนินการในระยะต่อไป ซึ่งผู้เชี่ยวชาญได้ให้ความเห็นไว้ดังนี้

ผู้เชี่ยวชาญ 3 ท่านที่ให้คำตอบในบทความนี้ ได้แก่ |

|

|

|

ผู้นำเข้าจะได้รับเงินคืนหรือไม่ และจะดำเนินการอย่างไร (Brian Janovitz): มีความเป็นไปได้สูงว่าผู้นำเข้าที่เป็นผู้บันทึกการนำเข้า (importer of record) จะได้รับเงินคืนสำหรับภาษีตาม IEEPA ที่ได้ชำระไปแล้ว อย่างไรก็ตาม ศาลสูงมิได้วินิจฉัยในประเด็นการเยียวยาโดยตรง ทำให้กลไกและกรอบระยะเวลาในการคืนเงินยังไม่มีความชัดเจน โดยทั่วไป ผู้นำเข้าควรพิจารณาใช้ทุกช่องทางที่กฎหมายเปิดไว้ ไม่ว่าจะเป็นการยื่นคัดค้านทางปกครอง หรือการยื่นฟ้องต่อศาลการค้าระหว่างประเทศของสหรัฐฯ เพื่อเพิ่มโอกาสในการได้รับเงินคืนครบถ้วน ตัวอย่างเช่น เมื่อวานนี้ บริษัท FedEx ได้ยื่นฟ้องรัฐบาลสหรัฐฯ เพื่อเรียกร้อง “เงินคืนเต็มจำนวน” สำหรับภาษี IEEPA ที่ได้ชำระไว้แล้ว

ผู้บริโภคสหรัฐฯ จะได้รับเงินคืนหรือไม่ และอย่างไร (Brian Janovitz): เงินคืนตามกฎหมายจะเป็นของ “ผู้นำเข้าที่เป็นผู้บันทึกการนำเข้า” (importer of record) เท่านั้น โดยในทางปฏิบัติ ผู้บริโภคแทบจะไม่เคยมีสถานะเป็นผู้นำเข้าโดยตรง โดยเฉพาะในกรณีที่ไม่มีการใช้หลักเกณฑ์ de minimis สำหรับสินค้ามูลค่าต่ำ ดังนั้น ผู้บริโภคที่รับภาระต้นทุนผ่านราคาสินค้าที่ปรับสูงขึ้น แต่ไม่ได้เป็นผู้ชำระภาษีโดยตรง จึงมีความเป็นไปได้น้อยมากที่จะได้รับเงินชดเชยในวงกว้าง

ประเทศใดได้ประโยชน์จากการเปลี่ยนแปลงเรื่องภาษีครั้งนี้ (Josh Lipsky): ในระยะสั้น บราซิล อินเดีย และแม้กระทั่งจีน กลายเป็นประเทศที่ได้ประโยชน์มากที่สุดจากการเปลี่ยนแปลงครั้งนี้ เนื่องจากก่อนหน้านี้ประเทศเหล่านี้ รวมถึงหลายประเทศในเอเชีย เช่น เวียดนาม มาเลเซีย และไทย ต้องเผชิญอัตราภาษีตาม IEEPA ที่สูงกว่าร้อยละ 15 บราซิลถือเป็นกรณีซับซ้อน โดยอัตราภาษีแบบซ้อน (stacked tariffs) เคยสูงถึงร้อยละ 50 เมื่ออัตราภาษีทั่วโลกลดลงมาอยู่ที่ร้อยละ 10 แม้ว่าทำเนียบขาวจะระบุว่ากำลังพิจารณาปรับเพิ่มเป็นร้อยละ 15 ในเร็วๆ นี้ ประเทศเหล่านี้จึงได้รับการผ่อนผันชั่วคราว โดยเฉพาะจีน อาจเร่งส่งออกเพื่อหลีกเลี่ยงความเสี่ยงจากมาตรการตาม Section 301 ที่มีแนวโน้มจะตามมา ภายหลังฝ่ายบริหารได้เปิดการไต่สวนทางการค้าใหม่ในช่วงสุดสัปดาห์ที่ผ่านมา

ประเทศใดได้รับผลกระทบในทางลบ (Josh Lipsky): ในอีกด้านหนึ่ง สหราชอาณาจักรและสหภาพยุโรปอาจได้รับผลกระทบเชิงลบ เนื่องจากภาษีตาม Section 122 ถูกกำหนดให้บวกเพิ่มจากอัตราภาษีตามหลักชาติที่ได้รับความอนุเคราะห์สูงสุด (Most Favored Nation: MFN) ส่งผลให้ประเทศสมาชิกสหภาพยุโรปอาจต้องเผชิญอัตราภาษีสูงกว่าร้อยละ 15 ซึ่งเคยตกลงกันไว้ในข้อตกลง Turnberry ที่ทำไว้เมื่อปีก่อน โดยเฉพาะสหราชอาณาจักร สถานการณ์ยิ่งชัดเจนยิ่งขึ้น เนื่องจากก่อนหน้านี้สหราชอาณาจักรได้ประกาศความสำเร็จในการบรรลุข้อตกลงอัตราร้อยละ 10 เป็นประเทศแรก ๆ แต่ปัจจุบันกลับต้องเผชิญอัตราร้อยละ 15 เช่นเดียวกับประเทศอื่น จึงเกิดคำถามถึงคุณค่าของข้อตกลงที่สามารถเปลี่ยนแปลงได้อย่างรวดเร็ว ฝ่ายบริหารสหรัฐฯ อาจให้เหตุผลว่า แม้ในระยะสั้นจะมีข้อจำกัด แต่ภายหลังการไต่สวนตาม Section 301 เสร็จสิ้น ก็อาจกลับมาใช้แนวทางกำหนดมาตรการเป็นรายประเทศ และจัดให้สหราชอาณาจักรได้รับการปฏิบัติที่ดีกว่า แต่ความเป็นไปได้ของแนวทางดังกล่าวนี้ ขึ้นอยู่กับปัจจัยทางการเมืองภายในของยุโรปและสหราชอาณาจักรควบคู่ไปกับข้อกฎหมายการค้าระหว่างประเทศ

สหภาพยุโรปมีท่าทีอย่างไร (L. Daniel Mullaney): สหภาพยุโรปตอบสนองต่อการประกาศภาษีใหม่ตาม Section 122 ด้วยการระงับกระบวนการดำเนินพันธกรณีภายใต้ความตกลงทวิภาคีระหว่างสหรัฐฯ กับสหภาพยุโรปเป็นการชั่วคราว พร้อมทั้งร้องขอความชัดเจนว่านโยบายภาษีใหม่นี้ขัดต่อข้อผูกพันของสหรัฐฯ ที่กำหนดเพดานอัตราภาษีตอบโต้ (reciprocal tariffs) ไว้ไม่เกินร้อยละ 15 หรือไม่ ทั้งนี้ หากอัตราภาษีตามหลักชาติที่ได้รับความอนุเคราะห์สูงสุด (MFN) ถูกบวกเพิ่มจากอัตราร้อยละ 10 ที่ประกาศใหม่ อาจส่งผลให้สินค้าบางรายการจากสหภาพยุโรปต้องเผชิญอัตราภาษีเกินร้อยละ 15 จึงมีแนวโน้มว่าสหรัฐฯ จะออกคำชี้แจงเพิ่มเติมเกี่ยวกับกลไกการบังคับใช้ภาษีชุดใหม่นี้ และสหภาพยุโรปอาจกลับมาดำเนินกระบวนการตามความตกลงอีกครั้ง ทั้งนี้ ในอดีตมักปรากฏรูปแบบการประกาศมาตรการในลักษณะกว้างและคลุมเครือก่อนจะมีการชี้แจงรายละเอียดตามมา และยังไม่มีสัญญาณว่าครั้งนี้จะแตกต่างออกไป โดยทั้งสองฝ่ายยังมีผลประโยชน์ร่วมกันในการรักษาความตกลงดังกล่าว

ประเทศใดบ้างที่มีแนวโน้มจะเจรจาข้อตกลงใหม่ (Josh Lipsky): ประเทศที่ยังมิได้บรรลุข้อตกลงขั้นสุดท้ายกับสหรัฐฯ เช่น อินเดีย อาจพิจารณาชะลอการสรุปข้อตกลงจนกว่าจะมีความชัดเจนมากขึ้นเกี่ยวกับอัตราภาษีใหม่และทิศทางนโยบายในอนาคต โดยมีรายงานว่าคณะผู้แทนอินเดียได้เลื่อนการเดินทางชั่วคราว ก่อนจะมีแผนกลับเข้าสู่กระบวนการเจรจาอีกครั้ง ทั้งนี้ ความคืบหน้าในการเจรจาจะขึ้นอยู่กับระดับความชัดเจนของฝ่ายบริหารสหรัฐฯ ต่อโครงสร้างภาษีใหม่และมาตรการในระยะต่อไป

แล้วจะมีผลต่อมาตรการยกเลิก de minimis อย่างไร (L. Daniel Mullaney): ฝ่ายบริหารของประธานาธิบดีโดนัลด์ ทรัมป์ เคยระงับการใช้หลักเกณฑ์ de minimis (มาตรการงดการเก็บภาษีสำหรับสินค้ามูลค่าต่ำกว่า 800 ดอลลาร์สหรัฐ) ภายใต้กรอบกฎหมาย IEEPA ซึ่งตามปกติยกเว้นการจัดเก็บอากรสำหรับสินค้าที่มีมูลค่าไม่เกิน 800 ดอลลาร์สหรัฐ ภายหลังศาลสูงสหรัฐฯ วินิจฉัยให้มาตรการภาษีตาม IEEPA เป็นโมฆะ ฝ่ายบริหารยังคงเดินหน้าระงับหลักเกณฑ์ de minimis ต่อไปโดยอาศัยคำสั่งฝ่ายบริหารฉบับใหม่ลงวันที่ 20 กุมภาพันธ์ อย่างไรก็ดี อำนาจตามกฎหมายในการดำเนินการดังกล่าวยังไม่มีความชัดเจน และมีแนวโน้มว่าจะเป็นประเด็นข้อพิพาททางกฎหมายในระยะต่อไป

การเลือกตั้งกลางสมัยจะมีผลต่อเรื่องนโยบายภาษีของทรัมป์หรือไม่ (Josh Lipsky): การเลือกตั้งกลางสมัยอาจไม่ได้มีน้ำหนักต่อการกำหนดนโยบายภาษีมากอย่างที่บางฝ่ายคาดการณ์ มีความเป็นไปได้น้อยที่สภาคองเกรสจะถูกขอให้ลงมติเรื่องภาษีในช่วงก่อนการเลือกตั้ง อย่างไรก็ดี ประธานาธิบดีได้แสดงจุดยืนชัดเจนว่าตนเองเห็นว่าตนมีอำนาจเพียงพอในการดำเนินนโยบายภาษี และมิได้ให้ความสำคัญกับการขออำนาจเพิ่มเติมจากสภาคองเกรส แม้คำวินิจฉัยของผู้พิพากษาศาลสูงบางรายจะชี้ว่าบทบาทของสภาคองเกรสเป็นกลไกที่เหมาะสมก็ตาม แต่สาระสำคัญคือ ประธานาธิบดีมองว่าภาษีเป็นเครื่องมือเชิงนโยบายเศรษฐกิจ และมีแนวโน้มจะใช้เครื่องมือนี้ต่อเนื่อง ไม่เพียงในปีหน้า แต่ตลอดวาระที่เหลือ แม้อำนาจในการใช้ภาษีจะถูกจำกัดลงภายหลังคำวินิจฉัยเกี่ยวกับ IEEPA แต่ก็ยังคงเป็นเครื่องมือทางเศรษฐกิจที่มีนัยสำคัญ ทั้งนี้ ผู้ที่คาดหวังความแน่นอนและเสถียรภาพของอัตราภาษีอาจยังไม่เห็นความชัดเจนในระยะอันใกล้

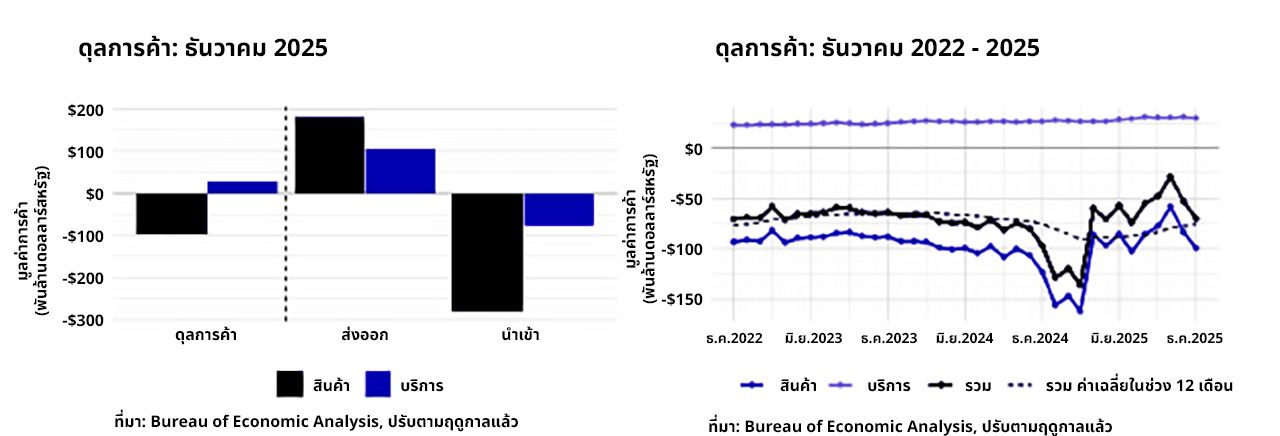

บทวิเคราะห์: จากรายงานข้อมูลการค้าประจำเดือนธันวาคม 2025 โดยคณะกรรมาธิการเศรษฐกิจร่วมของสภาคองเกรส ที่ออกมาเมื่อวันที่ 19 กุมภาพันธ์ที่ผ่านมา

ดุลการค้ารวม: | ดุลการค้าสินค้า: | ดุลการค้าบริการ: |

ขาดดุล 70,300 ล้านดอลลาร์สหรัฐ | ขาดดุล 99,300 ล้านดอลลาร์สหรัฐ | เกินดุล 29,000 ล้านดอลลาร์สหรัฐ |

ข้อมูลเดือนธันวาคม 2025

ในเดือนธันวาคม สหรัฐฯ ขาดดุลการค้ารวม 70,310 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 17,270 ล้านดอลลาร์สหรัฐจากเดือนพฤศจิกายน และต่ำกว่าค่าเฉลี่ย 12 เดือนร้อยละ 6

การค้าสินค้า: ขาดดุล 99,330 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 15,690 ล้านดอลลาร์สหรัฐจากเดือนก่อน และต่ำกว่าค่าเฉลี่ย 12 เดือนร้อยละ 4

การค้าบริการ: เกินดุล 29,020 ล้านดอลลาร์สหรัฐ ลดลง 1,580 ล้านดอลลาร์สหรัฐจากเดือนก่อน และสูงกว่าค่าเฉลี่ย 12 เดือนร้อยละ 3

| การส่งออก | การนำเข้า |

รวม: 287,290 ล้านดอลลาร์สหรัฐ ลดลง 5,000 ล้านดอลลาร์สหรัฐจากเดือนพฤศจิกายน และใกล้เคียงค่าเฉลี่ย 12 เดือน สินค้า: 180,830 ล้านดอลลาร์สหรัฐ ลดลง 5,460 ล้านดอลลาร์สหรัฐ บริการ: 106,460 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 453 ล้านดอลลาร์สหรัฐ | รวม: 357,600 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 12,260 ล้านดอลลาร์สหรัฐจากเดือนก่อน และต่ำกว่าค่าเฉลี่ย 12 เดือนร้อยละ 1 สินค้า: 280,160 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 10,230 ล้านดอลลาร์สหรัฐ บริการ: 77,440 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 2,030 ล้านดอลลาร์สหรัฐ |

ช่วง 12 เดือน (ธันวาคม 2567 – ธันวาคม 2568)

ตลอด 12 เดือนสิ้นสุดเดือนธันวาคม 2568 สหรัฐอเมริกาขาดดุลการค้ารวม 901,470 ล้านดอลลาร์สหรัฐ

การค้าสินค้า: ขาดดุล 1.24 ล้านล้านดอลลาร์สหรัฐ

การค้าบริการ: เกินดุล 339,470 ล้านดอลลาร์สหรัฐ

| การส่งออกรวมทั้งปี: 3.43 ล้านล้านดอลลาร์สหรัฐ | การนำเข้ารวมทั้งปี: 4.33 ล้านล้านดอลลาร์สหรัฐ |

|

|

ภาษีนำเข้า (Import Duties)

ในเดือนธันวาคม 2025 สหรัฐอเมริกาคำนวณภาษีนำเข้าได้ทั้งสิ้น 26,190 ล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าค่าเฉลี่ย 12 เดือนร้อยละ 20.52

ตลอดช่วง 12 เดือนสิ้นสุดเดือนธันวาคม 2025 สหรัฐอเมริกาคำนวณภาษีนำเข้ารวมทั้งสิ้น 260,800 ล้านดอลลาร์สหรัฐ

ในเดือนธันวาคม 2025 อัตราภาษีเฉลี่ยที่เรียกเก็บจริง (average applied duty rate) ซึ่งคำนวณจากรายได้จากภาษีที่จัดเก็บได้เทียบกับมูลค่านำเข้าสำหรับบริโภคทั้งหมด อยู่ที่ร้อยละ 9.42 สูงกว่าค่าเฉลี่ย 12 เดือนอยู่ 1.53 จุดร้อยละ (percentage points)

ช่วง 12 เดือนสิ้นสุดเดือนธันวาคม 2568 หมวดสินค้าที่สร้างรายได้จากภาษีนำเข้าสูงสุด ได้แก่

- รถยนต์นั่งใหม่และใช้แล้ว มูลค่า 25,540 ล้านดอลลาร์สหรัฐ

- ชิ้นส่วนและอุปกรณ์ประกอบยานยนต์อื่น ๆ มูลค่า 17,450 ล้านดอลลาร์สหรัฐ

- เครื่องนุ่งห่มและสิ่งทอที่มิใช่ขนสัตว์หรือฝ้าย มูลค่า 13,440 ล้านดอลลาร์สหรัฐ

อัตราภาษีนำเข้าเฉลี่ยที่เรียกเก็บจริงสำหรับสินค้าดังกล่าวอยู่ที่ร้อยละ 14.00 ร้อยละ 12.88 และร้อยละ 26.31 ตามลำดับ

ในด้านประเทศแหล่งกำเนิดสินค้า ตลอดช่วงเวลาเดียวกัน ประเทศที่ก่อให้เกิดรายได้จากภาษีนำเข้าสูงสุด ได้แก่

- สาธารณรัฐประชาชนจีน มูลค่า 91,760 ล้านดอลลาร์สหรัฐ

- เม็กซิโก มูลค่า 19,820 ล้านดอลลาร์สหรัฐ

- เวียดนาม มูลค่า 17,390 ล้านดอลลาร์สหรัฐ

อัตราภาษีนำเข้าเฉลี่ยที่เรียกเก็บจริงสำหรับสินค้าจากประเทศดังกล่าวอยู่ที่ร้อยละ 30.62 ร้อยละ 3.71 และร้อยละ 8.80 ตามลำดับ

ประเทศแหล่งกำเนิดสินค้าที่ก่อให้เกิดรายได้จากภาษีนำเข้าสูงสุด (พันล้านดอลลาร์สหรัฐ) | ประเทศที่มีอัตราภาษีนำเข้าเฉลี่ยที่เรียกเก็บจริงสูงสุด (ล้านดอลลาร์สหรัฐ) | ||||

แหล่งสินค้า | มูลค่าภาษีนำเข้า | ค่าเฉลี่ยอัตราภาษี | แหล่งสินค้า | มูลค่าภาษีนำเข้า | ค่าเฉลี่ยอัตราภาษี |

จีน | 91.76 | 30.62% | จีน | 91,760.00 | 30.62% |

เม็กซิโก | 19.82 | 3.71% | บังคลาเทศ | 2,230.00 | 23.32% |

เวียดนาม | 17.39 | 8.80% | เมียนมาร์ | 171.80 | 22.60% |

ญี่ปุ่น | 15.79 | 10.92% | ศรีลังกา | 620.33 | 19.32% |

เยอรมนี | 12.51 | 7.98% | ปากีสถาน | 1,010.00 | 18.41% |

เกาหลีใต้ | 11.15 | 9.01% | อาเซอร์ไบจาน | 23.59 | 18.36% |

อินเดีย | 9.98 | 9.60% | กัมพูชา | 2,760.00 | 17.93% |

แคนาดา | 9.27 | 2.42% | เบลีซ | 10.25 | 17.78% |

ไทย | 6.01 | 6.61% | บาห์เรน | 206.75 | 17.16% |

อิตาลี | 5.80 | 7.68% | มอลโดวา | 14.07 | 15.53% |

ข้อคิดเห็น/ข้อเสนอแนะ: สรุปได้ว่า ความไม่แน่นอนคือสิ่งที่จะเกิดขึ้นแน่นอน ในเรื่องเกี่ยวกับภาษีศุลกากรในสหรัฐฯ และผู้เชี่ยวชาญเชื่อว่า คงจะไม่แน่นอนและมีอะไรใหม่ๆ เกิดขึ้นมาอีกอย่างต่อเนื่องไปจนสิ้นสุดวาระการดำรงตำแหน่งของประธานาธิบดีทรัมป์อย่างแน่นอน

ที่น่าเศร้าก็คือ การคืนเงินค่าภาษีจะไม่มีผลมาจนถึงผู้ส่งออกสินค้า การคืนเงินภาษีย่อมจะกลายเป็นผลกำไรที่เพิ่มขึ้น หรือลดต้นทุนสินค้าให้กับผู้นำเข้าในเบื้องต้นแน่นอน แล้วจะผ่องถ่ายต่อไปให้ผู้บริโภคได้จริงอย่างที่ร่ำลือกันหรือไม่ ก็ต้องเรียนตามตรงว่า ยังไม่สามารถชี้ช่องทางที่จะทำได้อย่างเป็นธรรมและทั่วถึงได้โดยสิ้นเชิง แต่เรื่องนี้ก็ไม่มีผลทางตรงใดๆ ต่อผู้ส่งออกสินค้าไปสหรัฐฯ แน่นอน นอกจากใช้ทักษะการต่อรองและใช้ความสัมพันธ์กับทางผู้ส่งนำเข้าเพื่อชดเชยค่าประชาสัมพันธ์ที่ได้ร่วมแบ่งเบาภาระที่ได้เกิดขึ้นในช่วงก่อนหน้านี้ได้บ้าง

สำหรับสินค้าที่ต้องวางแผนล่วงหน้านานๆ เช่น ยานยนต์ คงจะต้องแบกรับผลกระทบหนักที่สุด เพราะความไม่แน่นอนในเชิงนโยบายของสหรัฐฯ ซึ่งเป็นสาระสำคัญในการดำเนินกิจการโดยตรง ประเทศที่มีกำลังผลิตเกิน มีสินค้าที่ผลิตมาแล้วรอผู้ซื้ออยู่ในคลังสินค้าพร้อมส่งทันที ก็จะได้เปรียบในจังหวะโอกาสเช่นนี้เป็นพิเศษ ที่จะวางแผนร่วมกับผู้นำเข้าในการนำเข้าสินค้าล็อตต่อๆ ไปอย่างรอบคอบได้ตามกำหนดการ

เท่าที่พอจะแนะนำให้ผู้ประกอบการไทยที่มองหาตลาดส่งออกมายังสหรัฐฯ จะต้องจับตาติดตามความเคลื่อนไหวนโยบายการค้าระหว่างประเทศของสหรัฐฯ อย่างใกล้ชิด เช่นเดียวกับที่นักวิเคราะห์ได้ให้ข้อคิดเห็นไว้แล้วก่อนหน้านี้ เนื่องจากการปรับเปลี่ยนนโยบายด้านการต่างประเทศทั้งทางด้านภูมิรัฐศาสตร์ ด้านภูมิเศรษฐศาสตร์ ด้านการแบ่งแยกตลาดการค้าและตลาดคู่ค้า รวมไปถึงการแบ่งแยกห่วงโซ่อุปทานที่จะเข้มข้นมากขึ้นในอนาคต โดยเฉพาะในอีก 3 ปีข้างหน้าที่ทีมบริหารของทำเนียบขาวที่นำโดยประธานาธิบดีทรัมป์พยายามสร้างโมเดลเศรษฐกิจของสหรัฐฯ ใหม่โดยการชูนโยบาย Make America Great Again ที่มีทั้งนโยบายการเปิดตลาดในต่างประเทศให้กับสินค้าสหรัฐฯ นโยบายการเก็บภาษีในรูปแบบต่างๆ และเพื่อนำไปสู่การวางโครงสร้างการนำเข้าสินค้าจากต่างประเทศอย่างถาวรเพื่อประโยชน์ของสหรัฐฯ เป็นสำคัญในอนาคต ผู้ประกอบการไทยควรที่จะต้องเริ่มพิจารณาสร้างระบบนิเวศน์ทางอุตสาหกรรมภายในประเทศให้มีความยั่งยืน พึ่งพาหน่วยผลิตภายในประเทศให้ได้มากขึ้น และต้องคิดนอกกรอบโลกการค้าเสรีที่สินค้าสามารถส่งผ่านไปยังประเทศต่างๆ ได้โดยปราศจากเงื่อนไขข้อกำหนด ขณะที่ระยะสั้นต้องหาโอกาสเข้าถึงตลาดสหรัฐฯ ให้ได้ตามจังหวะที่มีการเปลี่ยนแปลงของนโยบาย พยายามรักษาความสัมพันธ์ที่ดีกับผู้นำเข้าที่เป็นลูกค้าประจำ และสร้างโอกาสโดยการมองหากลุ่มลูกค้าผู้นำเข้ารายใหม่ๆ ในเมืองอื่นๆ ของสหรัฐฯ ที่มีศักยภาพในการกระจายสินค้าไทยให้มากขึ้น

*********************************************************

ที่มา: Atlantic Council

เรื่อง: “Eight questions (and expert answers) on what’s next for US tariff policy”

โดย: Brian Janovitz, Josh Lipsky & L. Daniel Mullaney

สคต. ไมอามี /วันที่ 27 กุมภาพันธ์ 2569