จาก IEEPA สู่ภาษีนำเข้าภายใต้มาตรา 122: การปรับโครงสร้างภาษีสหรัฐฯ และผลกระทบต่อเอเชีย

ภูมิภาคเอเชียมีแนวโน้มเป็นฝ่ายได้รับประโยชน์จากการปรับโครงสร้างภาษีนำเข้าครั้งล่าสุดภายหลังการยกเลิกมาตรการภาษีภายใต้กฎหมาย IEEPA ของสหรัฐฯ ซึ่งส่งผลให้อัตราภาษีที่แท้จริงของประเทศผู้ส่งออกรายสำคัญ เช่น อินเดีย จีน และเวียดนาม ลดลงอย่างมีนัยสำคัญ แม้ว่าญี่ปุ่นและเกาหลีใต้จะไม่ได้รับประโยชน์ด้านอัตราภาษีโดยตรงมากนัก แต่กรอบความร่วมมือด้านการค้าและการลงทุนเชิงยุทธศาสตร์กับสหรัฐฯ มีแนวโน้มดำเนินต่อไปตามแผนเดิม

การเปลี่ยนผ่านเชิงนโยบายภาษีของสหรัฐฯ

คำวินิจฉัยของศาลฎีกาสหรัฐฯ ที่ให้ยกเลิกมาตรการภาษีต่างตอบแทน (reciprocal tariffs) ภายใต้กฎหมาย IEEPA ส่งผลให้นโยบายการค้าของสหรัฐฯ เปลี่ยนแปลงอย่างมีนัยสำคัญ โดยประธานาธิบดี Donald Trump ได้ประกาศใช้มาตรา 122 แห่ง Trade Act 1974 เพื่อเรียกเก็บภาษีนำเข้าแบบอัตราเดียวที่ 10% ครอบคลุมสินค้านำเข้าทุกประเภท (อาจปรับขึ้นเป็น 15%) กับทุกประเทศทั่วโลก

ภายใต้โครงสร้างใหม่ ภาษีนำเข้าแบบอัตราเดียวที่ 10% มีผลบังคับใช้ในวงกว้างกับสินค้านำเข้าทั้งหมด แต่มีข้อยกเว้นสำคัญ ได้แก่ สินค้าที่อยู่ภายใต้มาตรการภาษีตามมาตรา 232 อยู่แล้ว เช่น เหล็ก อะลูมิเนียม ทองแดง ไม้แปรรูป และรถยนต์ จะยังคงถูกจัดเก็บตามอัตราเดิม นอกจากนี้ ยังมีสินค้าประมาณ 1,100 รายการที่ได้รับการยกเว้นโดยสิ้นเชิงจากภาษีดังกล่าว

ผลกระทบโดยรวมต่อเอเชีย: ภาระภาษีลดลง

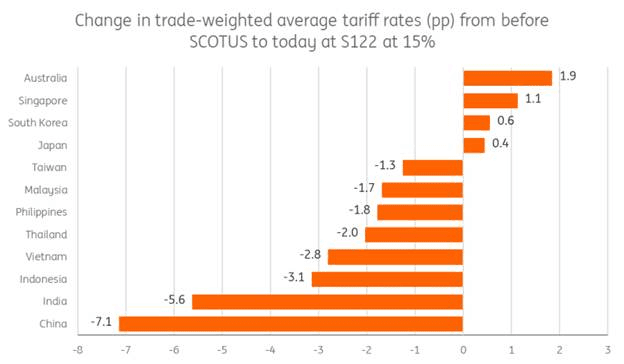

การเปลี่ยนจากระบบ IEEPA ซึ่งกำหนดอัตราภาษีแตกต่างกันรายประเทศ มาเป็นแบบอัตราเดียวที่ 10% ภายใต้ มาตรา 122 ทำให้เกิดทั้งผู้ได้ประโยชน์และผู้เสียประโยชน์ในกลุ่มประเทศคู่ค้าหลักของสหรัฐฯ ประเทศที่ได้รับประโยชน์สูงสุดคือประเทศที่เคยถูกเรียกเก็บอัตราภาษี IEEPA ในระดับสูง เนื่องจากอัตราภาษีใหม่เป็นแบบอัตราเดียวและต่ำกว่า จึงช่วยลดภาระต้นทุนลงอย่างมาก

ในมุมมองระดับภูมิภาค การยกเลิกภาษี IEEPA ถือเป็นปัจจัยบวกอย่างชัดเจนต่อเอเชีย โดยจีนและอินเดียได้รับประโยชน์มากที่สุด จากการปรับลดอัตราภาษีลง 7.1 และ 5.6 จุดเปอร์เซ็นต์ ตามลำดับ ทั้งสองประเทศจึงเผชิญอัตราภาษีใหม่ที่ต่ำกว่ามาตรการภาษีต่างตอบแทนที่เคยบังคับใช้ก่อนหน้าอย่างมีนัยสำคัญ

ผลกระทบรายอุตสาหกรรม: สินค้ามูลค่าเพิ่มต่ำได้ประโยชน์สูงสุด

อุตสาหกรรมที่เคยได้รับผลกระทบหนักจากมาตรการ IEEPA มีแนวโน้มเห็นการลดลงของภาระภาษีมากที่สุด โดยเฉพาะกลุ่มสินค้าที่เอเชียมีส่วนแบ่งตลาดโลกสูง ได้แก่

- เครื่องนุ่งห่ม

- ของเล่น เกม และอุปกรณ์กีฬา

- เฟอร์นิเจอร์และหลอดไฟ

- เครื่องจักรไฟฟ้า

- อากาศยาน

สำหรับสินค้ากลุ่มดังกล่าว ช่องว่างระหว่างอัตราภาษี IEEPA เดิมกับอัตราเดียว 10% นั้นค่อนข้างกว้าง ส่งผลให้ความสามารถในการแข่งขันด้านราคาของผู้ผลิตในเอเชียปรับตัวดีขึ้นอย่างมาก

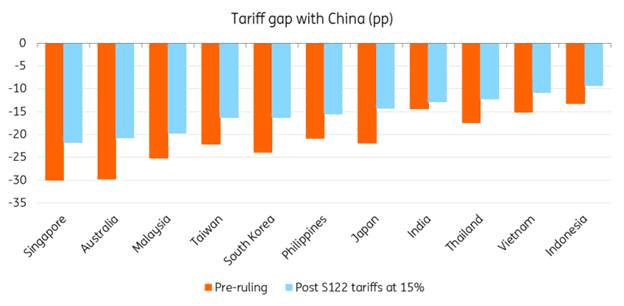

ผลกระทบต่อจีน: ฟื้นความสามารถในการแข่งขันด้านราคา

จีนได้รับประโยชน์อย่างมีนัยสำคัญจากการยกเลิกภาษี IEEPA เนื่องจากช่วยลดภาระภาษีเฉลี่ยทางการค้าลงเมื่อเทียบกับระบบเดิม แม้ว่าจีนยังคงเผชิญมาตรการภาษีอื่นๆ ของสหรัฐฯ อยู่จำนวนมาก ได้แก่

- ภาษีนำเข้าภายใต้มาตรา301 ซึ่งมุ่งแก้ไขปัญหาการค้าที่ไม่เป็นธรรม มีอัตราตั้งแต่ 7.5% - 100% แล้วแต่ประเภทสินค้า

- ภาษีนำเข้าภายใต้มาตรา 232 ที่อ้างเหตุผลด้านความมั่นคงแห่งชาติ มีอัตรา 10% – 50% สำหรับเหล็ก อะลูมิเนียม และสินค้าที่เกี่ยวข้อง

เมื่อพิจารณารวมกัน มาตรการดังกล่าวยังครอบคลุมสินค้านำเข้าจากจีนประมาณ 30% ของมูลค่าส่งออกไปยังสหรัฐฯ ซึ่งถือว่าไม่ใช่จำนวนน้อย อย่างไรก็ตาม การยกเลิกภาษี IEEPA ช่วยลดภาระภาษีเฉลี่ยโดยรวมของจีน ฟื้นความสามารถในการแข่งขันด้านราคา โดยเฉพาะในกลุ่มสินค้าอุปโภคบริโภค และอาจกระตุ้นให้ผู้ส่งออกจีนเร่งส่งออกสินค้า (front loading) เพื่อใช้ประโยชน์จากอัตราภาษีที่ลดลงในช่วงเวลาที่เอื้ออำนวย ทั้งนี้ แม้บริบทการค้าระหว่างสหรัฐฯ–จีนยังคงเปราะบาง แต่ในระยะสั้น โครงสร้างภาษีใหม่ถือว่าเอื้อประโยชน์ต่อจีนมากขึ้น

อินเดีย: ได้เปรียบเชิงเจรจาทางการค้า

การยกเลิกภาษีภายใต้ IEEPA ที่เคยอยู่ในระดับสูง ช่วยลดภาระภาษีที่แท้จริงของอินเดีย โดยก่อนหน้านี้ประธานาธิบดีทรัมป์ได้ปรับลดอัตราภาษีเชิงลงโทษที่เคยเรียกเก็บจากอินเดียที่ 50% ลงเหลือ 18% และการยกเลิกภาษีภายใต้ IEEPA ล่าสุดยิ่งเพิ่มระดับการผ่อนคลายมากขึ้น

เมื่อต้นเดือนที่ผ่านมา อินเดียและสหรัฐฯ ได้ออกแถลงการณ์ร่วมเกี่ยวกับความตกลงการค้าชั่วคราว (interim trade pact) แม้รายละเอียดเงื่อนไขยังอยู่ระหว่างการเจรจา คำวินิจฉัยของศาลฎีกาจึงอาจช่วยเสริมสถานะการเจรจาของอินเดีย โดยทำให้แรงกดดันจากมาตรการ IEEPA หมดไป และเปิดโอกาสให้อินเดียทบทวนเงื่อนไขบางประการที่เคยเป็นประเด็นอ่อนไหวได้มากขึ้น

เวียดนาม: ผู้ได้ประโยชน์สำคัญของอาเซียน

การใช้ภาษีอัตราเดียว 10% ช่วยลดภาระภาษีของประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้อย่างชัดเจน และเพิ่มความสามารถการแข่งขันด้านราคา โดยเวียดนามถือเป็นประเทศที่ได้รับประโยชน์มากที่สุดในกลุ่มอาเซียน เนื่องจากเศรษฐกิจพึ่งพาการส่งออกเป็นหลัก และปัจจุบันเป็นผู้ส่งออกเอเชียรายใหญ่อันดับสามไปยังสหรัฐฯ

ผลการส่งออกที่แข็งแกร่งของเวียดนามในปี 2025 สะท้อนบทบาทที่มั่นคงในห่วงโซ่อุปทานโลก การปรับโครงสร้างภาษีครั้งนี้ยิ่งตอกย้ำสถานะดังกล่าว โดยเฉพาะเมื่อโครงสร้างการส่งออกของเวียดนามเน้นสินค้ากลุ่มเครื่องนุ่งห่ม รองเท้า ของเล่น และสินค้าอุปโภคบริโภคมูลค่าเพิ่มต่ำ ซึ่งเป็นกลุ่มที่เคยได้รับผลกระทบอย่างหนักภายใต้ IEEPA การยกเลิกภาษีเดิมจึงช่วยขยายความได้เปรียบในการแข่งขันของเวียดนามทั้งในระดับภูมิภาคและระดับโลก

ญี่ปุ่นและเกาหลีใต้: ได้ประโยชน์จำกัด

ญี่ปุ่นและเกาหลีใต้ได้รับประโยชน์จากการปรับโครงสร้างภาษีครั้งนี้ค่อนข้างจำกัด เนื่องจากเดิมไม่ได้เผชิญภาษี IEEPA ในระดับสูงอยู่แล้ว เมื่อเปลี่ยนมาใช้อัตราเดียวที่ 10% จึงแทบไม่เกิดการเปลี่ยนแปลงด้านภาระภาษี และในบางกรณี อัตราภาษีเฉลี่ยทางการค้าอาจปรับสูงขึ้นเล็กน้อยจากการยกเลิกสิทธิประโยชน์เฉพาะรายประเทศที่เคยได้รับ

อย่างไรก็ดี ทั้ง 2 ประเทศได้ทำข้อตกลงการลงทุนเชิงยุทธศาสตร์กับสหรัฐฯ โดยให้คำมั่นว่าจะลงทุนมูลค่าสูงเพื่อแลกกับการเข้าถึงตลาดและการผ่อนปรนภาษี คำวินิจฉัยของศาลฎีกาไม่ได้กระทบต่อมาตรการผ่อนปรนภายใต้มาตรา232 ซึ่งเป็นประเด็นสำคัญสำหรับญี่ปุ่น ดังนั้น กรอบความร่วมมือทางเศรษฐกิจระหว่างสหรัฐฯ–ญี่ปุ่น และสหรัฐฯ–เกาหลีใต้ จึงมีแนวโน้มดำเนินต่อไปอย่างมีเสถียรภาพ

โดยสรุป แม้ญี่ปุ่นและเกาหลีใต้จะไม่ได้รับประโยชน์เชิงภาษีโดยตรงมากนักจากการยกเลิก IEEPA แต่ความสัมพันธ์ด้านการค้าและการลงทุนกับสหรัฐฯ ที่มีความแน่นแฟ้นเพียงพอ ยังคงสนับสนุนให้ความร่วมมือระหว่างกันดำเนินต่อไปตามทิศทางเดิม

ข้อมูลอ้างอิง From IEEPA to Section 122: What a tariff reset means for Asia | articles | ING THINK