อินเดียเตรียมก้าวขึ้นเป็นตลาดพลังงานแสงอาทิตย์ขนาดใหญ่อันดับ 2 ของโลกในปี 2569

สหพันธ์พลังงานแสงอาทิตย์แห่งชาติอินเดีย หรือ National Solar Energy Federation of India (NSEFI) เปิดเผยว่า อินเดียมีแนวโน้มก้าวขึ้นเป็นตลาดพลังงานแสงอาทิตย์ที่มีขนาดใหญ่เป็นอันดับสองของโลกในปี 2569 (รองจากจีน) เมื่อพิจารณาจากกำลังการติดตั้งรายปี โดยอินเดียสามารถเพิ่มกำลังการผลิตไฟฟ้าพลังงานแสงอาทิตย์ได้ถึง 50 กิกะวัตต์ภายในระยะเวลาเพียง 14 เดือน ซึ่งถือเป็นสถิติที่เร็วที่สุดของประเทศ ส่งผลให้กำลังการผลิตสะสมสามารถแตะระดับ 154 กิกะวัตต์ได้ตามเป้าหมาย (ข้อมูล ณ เดือน เม.ย.69) โดยพัฒนาการดังกล่าวสะท้อนถึงการเร่งตัวอย่างมีนัยสำคัญ เมื่อเทียบกับช่วงก่อนหน้า ซึ่งอินเดียใช้เวลากว่า 11 ปีในการบรรลุกำลังการผลิต 50 กิกะวัตต์แรก และใช้เวลาประมาณ 3 ปีในการขยายกำลังการผลิตสู่ระดับ 100 กิกะวัตต์

NSEFI ให้ข้อมูลว่า พลังงานแสงอาทิตย์ของอินเดียมีแนวโน้มขยายตัวสู่ระดับ 280–300 กิกะวัตต์ เพื่อสนับสนุนเป้าหมายกำลังการผลิตพลังงานที่ไม่ใช่เชื้อเพลิงฟอสซิลรวม 500 กิกะวัตต์ภายในปี 2573 ทั้งนี้ จากอัตราการขยายตัวในปัจจุบัน อินเดียกำลังเข้าใกล้ระดับการติดตั้งใหม่เฉลี่ยปีละ 50 กิกะวัตต์ ซึ่งสอดคล้องกับเป้าหมายดังกล่าวอย่างชัดเจน นอกจากนี้ อินเดียยังมีศักยภาพที่จะมีกำลังการผลิตพลังงานแสงอาทิตย์สูงกว่าประมาณการเดิม โดยได้รับแรงสนับสนุนจากนโยบายและโครงการสำคัญของภาครัฐ อาทิ PM Surya Ghar โครงการ PM KUSUM 2.0 นโยบายส่งเสริมโซลาร์เซลล์ลอยน้ำ ตลอดจนความต้องการใช้พลังงานสะอาดที่เพิ่มขึ้นจาก National Green Hydrogen Mission ในช่วง 4 ปีข้างหน้า อย่างไรก็ดีท่ามกลางการเปลี่ยนแปลงของภูมิรัฐศาสตร์โลก NSEFI ประเมินว่า อินเดียกำลังอยู่บนเส้นทางสู่การเป็นตลาดพลังงานแสงอาทิตย์ใหญ่อันดับสองของโลกในปี 2569 สำหรับด้านกำลังการติดตั้งรายปี โดยแนวโน้มทั่วโลกชี้ให้เห็นว่า ตลาดสำคัญหลายแห่ง เช่น สหรัฐอเมริกา และ EU ซึ่งปัจจุบันแข่งกันขึ้นอันดับ 2 อาจเผชิญภาวะชะลอตัวของการขยายกำลังการผลิต

ในทางตรงกันข้าม อินเดียยังคงเร่งเดินหน้าพัฒนาพลังงานหมุนเวียนอย่างต่อเนื่อง และสามารถบรรลุเป้าหมายต่างๆ ได้เร็วกว่าที่คาดการณ์ไว้ NSEFI ยังระบุว่า พลังงานหมุนเวียนแบบกระจายศูนย์ (Distributed Renewable Energy: DRE) และการติดตั้งโซลาร์เซลล์เชิงพาณิชย์และอุตสาหกรรม (Commercial & Industrial: C&I) จะเป็นปัจจัยขับเคลื่อนหลักของการเติบโตในช่วง 3 ปีข้างหน้า โดย ภาค C&I มีการเติบโตสูงเกินความคาดหมาย โดยมีกำลังติดตั้งรายปีแตะเกือบ 10 กิกะวัตต์เป็นครั้งแรก และยังอยู่ในช่วงเริ่มต้นของการขยายตัวเท่านั้น ทั้งนี้ มาตรการสนับสนุนเชิงนโยบาย เช่น กรอบ Green Energy Open Access ระบบสัญญาซื้อขายไฟฟ้าเสมือนจริง (Virtual Power Purchase Agreements: VPPAs) และกรอบ Renewable Consumption Obligation (RCO) ได้ช่วยปลดล็อกอุปสงค์ในตลาดอย่างมีนัยสำคัญ โดยคาดว่า ภายใน 2 ปีข้างหน้า กำลังการผลิตใหม่ในภาค C&I จะมีขนาดใกล้เคียงกับโครงการภายใต้สัญญาซื้อขายไฟฟ้าของภาครัฐ (Utility-led PPAs) ในขณะเดียวกัน โครงการสำคัญของรัฐบาลได้ส่งเสริมการใช้พลังงานหมุนเวียนแบบกระจายศูนย์ โดยปัจจุบัน DRE คิดเป็นสัดส่วนประมาณ 20% ของกำลังการผลิตพลังงานแสงอาทิตย์ติดตั้งรวมของอินเดีย และคาดว่าสัดส่วนดังกล่าวจะเพิ่มขึ้นเป็น 35% ภายในปี 2573

ข้อมูลเพิ่มเติม

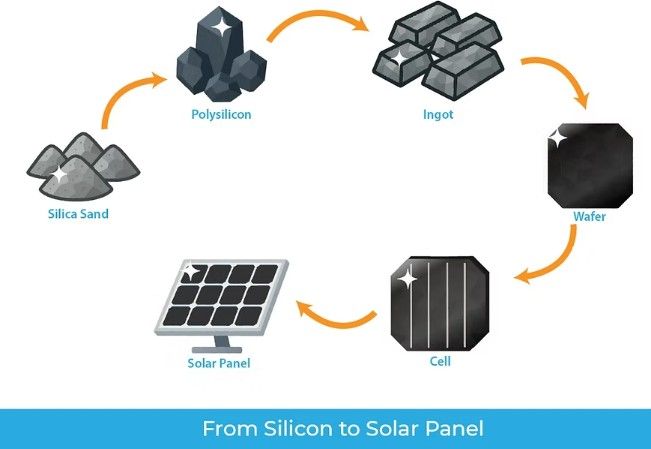

1.ด้านการผลิตภายในประเทศ: อินเดียมีความก้าวหน้าเป็นอย่างมาก โดยได้รับแรงสนับสนุนจากมาตรการ Production-Linked Incentive (PLI) บัญชีรายชื่อผู้ผลิตและรุ่นอุปกรณ์ที่ได้รับอนุมัติ (Approved List of Models and Manufacturers: ALMM) และมาตรการภาษีศุลกากรขั้นพื้นฐาน (Basic Customs Duty: BCD) ซึ่งช่วยเสริมสร้างศักยภาพการผลิตแผงโซลาร์เซลล์ภายในประเทศ และผลักดันให้อินเดียก้าวสู่การพึ่งพาตนเองด้านเซลล์แสงอาทิตย์อย่างรวดเร็ว ทั้งนี้ การเติบโตในระยะต่อไปของจะขึ้นอยู่กับการเสริมสร้างห่วงโซ่อุปทานต้นน้ำ ตั้งแต่เวเฟอร์และอินกอต ไปจนถึงโพลีซิลิคอนและควอตซ์

2. การเปลี่ยนผ่านด้านพลังงานของอินเดียสู่ระบบพลังงานที่ยั่งยืนเริ่มเห็นผลได้ชัด เมื่อเดือนเมษายน 2569 อินเดียสามารถรองรับความต้องการใช้ไฟฟ้าสูงสุดเป็นประวัติการณ์ที่ระดับ 256.1 กิกะวัตต์ ขยายตัวร้อยละ 8.9 เมื่อเทียบจากปีก่อนด้วยสภาพอากาศที่ร้อนจัด แม้ความต้องการใช้ไฟฟ้าจะเพิ่มขึ้นอย่างรวดเร็ว แต่ระบบโครงข่ายไฟฟ้าแห่งชาติของ GRID India ยังคงสามารถบริหารจัดการระบบได้อย่างมีเสถียรภาพโดยไม่เกิดภาวะไฟฟ้าขาดแคลน และยังสามารถส่งออกไฟฟ้าไปยังประเทศเพื่อนบ้านได้อย่างต่อเนื่อง ปัจจัยสำคัญที่ช่วยรองรับความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นคือ บทบาทของพลังงานแสงอาทิตย์และระบบโซลาร์รูฟท็อป (RTS) ซึ่งเริ่มกลายเป็นกำลังหลักของระบบพลังงานอินเดียมากขึ้น แม้ว่าพลังงานความร้อนจากถ่านหินยังคงเป็นแหล่งผลิตไฟฟ้าหลักของประเทศที่สัดส่วนร้อยละ 66 แต่บทบาทของพลังงานหมุนเวียนได้เปลี่ยนจาก “พลังงานเสริม” ไปสู่ “การเป็นเสาหลักของระบบไฟฟ้าอินเดีย” ต่อความมั่นคงด้านพลังงานของอินเดียแล้ว

ผลกระทบต่อห่วงโซ่อุปทานและเศรษฐกิจ

1. อินเดียมีกำลังผลิต Module เกินความต้องการ (Overcapacity): ข้อมูจากบริษัท Wood Mackenzie ประเมินว่ากำลังผลิต Module อินเดียเกิน 125 GW ขณะที่ความต้องการภายในปีละ ~40–50 GW ส่วนเกิน ~75–85 GW นี้อินเดียกำลังมองหาตลาดส่งออกไปยังแอฟริกา ตะวันออกกลาง และเอเชียตะวันออกเฉียงใต้ ซึ่งหมายความว่าไทยจะเผชิญการแข่งขันจาก Module อินเดียในตลาดอาเซียนในอนาคต

2. อินเดียกำลังสร้างกำแพงเพื่อปกป้องตลาดพลังงานแสงอาทิตย์ที่รัดกุมที่สุดในโลก: ด้วยมาตรการภาษีศุลกากรขั้นพื้นฐาน BCD 40% บน Module มีบัญชีรายชื่อผู้ผลิตและรุ่นอุปกรณ์ที่ได้รับอนุมัติ (ALMM) ซึ่งบังคับใช้ถึง 70% ของตลาด (รวมทั้ง ALMM Cell list ที่จะประกาศในเดือนมิ.ย.69) ประกอบกับนโยบาย PLI ของภาครัฐที่อุดหนุนผู้ผลิตในประเทศ กำแพงเหล่านี้จะส่งผลกระทบโดยตรงต่อผู้เล่นจากต่างประเทศ

3. ระบบกักเก็บพลังงาน (Energy Storage): ห่วงโซ่อุปทานสำหรับระบบกักเก็บพลังงานด้วยแบตเตอรี่ (Battery Energy Storage System: BESS) ของอินเดียยังอยู่ระหว่างการพัฒนาและยังไม่สมบูรณ์มากนัก ส่งผลให้ไทยซึ่งกำลังเร่งพัฒนาอุตสาหกรรมแบตเตอรี่สำหรับยานยนต์ไฟฟ้า (EV Battery) รวมถึงมีศักยภาพด้านการผลิตระบบบริหารจัดการแบตเตอรี่ (Battery Management System: BMS) มีโอกาสเข้าสู่ตลาดอินเดียและสร้างความร่วมมือทางธุรกิจได้ในระยะเริ่มต้น ก่อนที่อินเดียจะสามารถพัฒนาได้อย่างครบวงจรในอนาคต

ข้อคิดเห็น

1. แม้อินเดียจะก้าวขึ้นเป็นตลาดพลังงานแสงอาทิตย์ใหญ่อันดับ 2 ของโลกในปี 2569 ซึ่งสะท้อนถึงการเติบโตอย่างก้าวกระโดดของอุตสาหกรรมพลังงานสะอาด แต่สำหรับประเทศไทยในฐานะประเทศผู้ส่งออก ประเด็นสำคัญไม่ได้อยู่ที่ “ขนาดตลาด” หากแต่อยู่ที่ “โครงสร้างการปกป้องอุตสาหกรรมภายในประเทศ” ของอินเดียที่มีความเข้มข้นและเป็นระบบมากขึ้น โดยรัฐบาลอินเดียได้ใช้มาตรการผสมผสานทั้งภาษีนำเข้า (BCD) มาตรการกำกับการจัดซื้อภาครัฐผ่านบัญชี (ALMM) และโครงการสนับสนุนการผลิตภายในประเทศ

( PLI) เพื่อสร้าง “กำแพงป้องกันตลาด” ที่จำกัดการเข้าถึงตลาดของผู้ส่งออก Solar Module และ Solar Cell จากต่างประเทศ นอกจากนี้ อินเดียยังอยู่ระหว่างการเร่งขยายกำลังการผลิตภายในประเทศจนมีแนวโน้มเกิดภาวะ Overcapacity ซึ่งอาจส่งผลให้อินเดียกลายเป็นผู้ส่งออก Solar Module รายสำคัญ และเข้ามาแข่งขันกับผู้ประกอบการไทยในตลาดอาเซียนภายในช่วง 2–3 ปีข้างหน้า

2. ภายใต้บริบทดังกล่าว โอกาสทางการค้าสำหรับประเทศไทยอาจพิจารณามุ่งไปยังกลุ่มธุรกิจที่อินเดียยังมีข้อจำกัดด้านห่วงโซ่อุปทานและเทคโนโลยี ใน 3 สาขาได้แก่ (1) ระบบกักเก็บพลังงานและเทคโนโลยีแบตเตอรี่ (BESS) (2) วัสดุประกอบและอุปกรณ์ Balance of System (BOS) สำหรับโรงงานผลิต Solar Module และ (3) เทคโนโลยี Smart Grid และระบบบริหารจัดการพลังงาน (Energy Management Systems) สำหรับภาคพาณิชย์และอุตสาหกรรม (C&I) ซึ่งภาครัฐควรวางแผนจัดคณะผู้แทนการค้าสำหรับทั้ง 3 กลุ่มอุตสาหกรรม พร้อมเปิดช่องทางหารือกับ GRID India Solar Energy Corporation of India (SECI) และสมาคมด้าน C&I Solar ของอินเดีย เพื่อวางตำแหน่งผู้ประกอบการไทยเข้าสู่ห่วงโซ่คุณค่าที่เปิดกว้างและมีศักยภาพเชิงพาณิชย์สูงที่สุดในระยะต่อไป

ที่มา: 1. https://economictimes.indiatimes.com/industry/renewables/india-set-to-emerge-as-worlds-2nd-largest-solar-market-in-2026-nsefi/articleshow/130256670.cms?from=mdr

2 https://www.indiatoday.in/india/story/india-solar-news-peak-demand-electricity-april-heatwave-solar-energy-thermal-energy-2903439-2026-04-30