สิ่งที่ผู้บริโภคชาวอเมริกันให้ความสนใจในปี 2025

เนื้อหาสาระข่าว: เมื่อปี 2025 ใกล้สิ้นสุดลง บทวิเคราะห์นี้ได้สรุปผลการศึกษาตลอดทั้งปีเกี่ยวกับผู้บริโภคชาวอเมริกัน ครอบคลุมตั้งแต่ค่านิยมเฉพาะของกลุ่ม Gen Z ไปจนถึงความคาดหวังที่เปลี่ยนแปลงไปในภาคค้าปลีกและสินค้าอุปโภคบริโภค (CPG) โดยนำเสนอข้อค้นพบสำคัญของปี 2025

ค่านิยมและพฤติกรรมการช้อปปิ้งของ Gen Z

ผลจาก YouGov Profiles ระบุว่า Gen Z คาดหวังให้แบรนด์สะท้อนค่านิยมของตน ร้อยละ 65 เห็นว่าบริษัทควรมีข้อความทางศีลธรรม และร้อยละ 63 มีแนวโน้มซื้อสินค้าจากแบรนด์ที่แสดงจุดยืนสอดคล้องกับความคิดเห็นของตนในโฆษณา ค่านิยมสำคัญที่สุดของคนรุ่นนี้ ได้แก่ ความซื่อสัตย์ ความน่าเชื่อถือ และความสม่ำเสมอ นอกจากนี้ การศึกษาพฤติกรรมการช้อปปิ้งของ Gen Z ยังสะท้อนลักษณะเฉพาะกลุ่ม พวกเขาพึ่งพาอินฟลูเอนเซอร์บนโซเชียลมีเดียเพื่อค้นพบสินค้าใหม่มากกว่าคนรุ่นก่อน (ร้อยละ 35 เทียบกับร้อยละ 19) และมีแนวโน้มพบนวัตกรรมจากโฆษณาทางโทรทัศน์หรือวิทยุน้อยกว่ามาก (ร้อยละ 13 เทียบกับร้อยละ 33) สำหรับช่องทางบริการลูกค้า กลุ่มนี้นิยมใช้ช่องทางอีเมลมากกว่าการใช้โทรศัพท์ แม้จะมีความแตกต่างจากรุ่นอื่น แต่ Gen Z ยังคงชื่นชอบการซื้อสินค้าที่ร้านเช่นเดียวกับคนรุ่นก่อน และการแนะนำแบบปากต่อปากจากครอบครัวหรือเพื่อนยังคงเป็นช่องทางค้นพบสินค้าที่สำคัญที่สุดสำหรับผู้บริโภคทุกช่วงวัย

ภูมิทัศน์ค้าปลีกที่กำลังเปลี่ยนแปลง

ปัญญาประดิษฐ์มีบทบาทมากขึ้นในค้าปลีกปี 2025 โดยเฉพาะด้านบริการลูกค้าและผู้ช่วยการเลือกซื้อสินค้า อย่างไรก็ดี ความสงสัยยังคงมีอยู่ ผู้ตอบแบบสำรวจส่วนใหญ่ระบุว่าไม่เคยใช้ผู้ช่วยช้อปปิ้ง AI และไม่สนใจใช้ แม้ในกลุ่มที่สนใจทดลองใช้ ก็มักใช้เพื่อค้นหาสินค้าราคาดี เปรียบเทียบข้อมูลสินค้า หรือหาคำตอบเฉพาะด้านเท่านั้น มีเพียงร้อยละ 4 ที่ยอมให้ AI ทำการซื้อสินค้าแทนตน แม้จะมีการปิดสาขาร้านค้าปลีกเพิ่มขึ้น แต่การซื้อสินค้าในร้านยังคงมีความสำคัญ โดยเฉพาะในหมวดอาหาร ของชำ และเฟอร์นิเจอร์ ไม่ว่าจะเป็นช่องทางออนไลน์หรือออฟไลน์ ผู้บริโภคส่วนใหญ่ซื้อสินค้าแล้วเปลี่ยนใจไม่ต้องการสินค้าในภายหลัง โดยมีถึงร้อยละ 62 ของชาวอเมริกันส่งคืนสินค้าในปีที่ผ่านมา และมีความคาดหวังชัดเจนว่าการคืนสินค้าต้อง “รวดเร็ว ฟรี และสะดวก” นอกจากนี้ เมื่อพูดถึงบริการลูกค้า คนอเมริกันส่วนใหญ่มักเลือกพูดคุยกับ “เจ้าหน้าที่จริงทางโทรศัพท์” แม้ว่าระบบแชตบอตจะถูกใช้อย่างแพร่หลายขึ้น

พฤติกรรมการจับจ่ายช่วงเทศกาล

ความนิยมต่อ Black Friday และ Cyber Monday ลดลงเมื่อเทียบกับปีก่อน แม้กระนั้น ชาวอเมริกันยังคงจับจ่ายช่วงเทศกาล โดยข้อมูลจาก YouGov Profiles ระบุว่า ร้อยละ 53 ซื้อของขวัญคริสต์มาสในปีที่ผ่านมา โดยร้อยละ 59 ซื้อในร้านจริง และร้อยละ 49 เลือกซื้อออนไลน์ สำหรับการซื้อสินค้าในโอกาสพิเศษอื่นๆ แบบสำรวจเดือนมีนาคมชี้ว่า “ราคา” เป็นปัจจัยตัดสินใจอันดับหนึ่ง โดยร้อยละ 70 ระบุว่ามีอิทธิพลต่อการตัดสินใจซื้อ

แฟชั่นย้อนยุคและการเปลี่ยนแปลงด้านการใช้จ่าย

ปีนี้ชาวอเมริกันยังคงแสวงหาสมดุลระหว่างสไตล์และความประหยัด แฟชั่นย้อนยุคเริ่มกลับมามีบทบาทมากขึ้น โดยเฉพาะในหมู่ Gen Z ที่มองว่ายุค 1990 คือยุคทองของแฟชั่น และนิยมแบรนด์สไตล์วินเทจ ขณะเดียวกัน ความสนใจในสินค้าแฟชั่นระดับหรูหราลดลงจากปี 2024 ทั้งนี้ กลุ่มผู้ที่ยังเลือกซื้อสินค้าหรูหราให้เหตุผลว่าเพราะคุณภาพและความรู้สึกดีที่แบรนด์มอบให้ ส่วนเรื่องแคมเปญการตลาดยังคงถูกจับตามอง เช่น แคมเปญโฆษณาของ American Eagle ที่ใช้ Sydney Sweeney เป็นพรีเซนเตอร์ ทำให้ประชาชน “แตกเป็นสองฝ่าย” โดยการโต้เถียงไม่ได้อยู่ที่ตัวสินค้า แต่เกิดจากมุมมองทางการเมืองของผู้ชม ซึ่งแตกต่างกันจนทำให้โฆษณาแฟชั่นกลายเป็นประเด็นความขัดแย้งทางวัฒนธรรม หรือกรณีการรีแบรนด์ของ JC Penney ที่สะท้อนความพยายามของผู้ค้าปลีกเก่าแก่ในการรักษาความเกี่ยวข้องกับตลาดยุคใหม่ รายการ “Reality Check” ของ YouGov ยังได้ให้ข้อมูลเชิงคุณภาพเกี่ยวกับแรงขับทางอารมณ์ที่อยู่เบื้องหลังการซื้อของขวัญและเครื่องประดับ

การบริโภคอย่างใส่ใจสุขภาพและแนวโน้มสินค้าอุปโภคบริโภค (CPG)

ความสนใจในสุขภาพเพิ่มขึ้นอย่างต่อเนื่อง หนึ่งในสามของชาวอเมริกันดื่มแอลกอฮอล์น้อยลงในช่วง 12 เดือนที่ผ่านมา เครื่องดื่มที่นิยมที่สุดในหมู่ผู้ดื่ม ได้แก่ เบียร์ (ร้อยละ 35) และไวน์ (ร้อยละ 27) โดยกลุ่มผู้ใหญ่ที่ยังมีอายุน้อยเป็นกลุ่มที่ขับเคลื่อนความต้องการเครื่องดื่มไร้แอลกอฮอล์ เช่น เบียร์และไวน์ไร้แอลกอฮอล์ นอกจากนี้ ความสนใจในกฎระเบียบเพื่อจำกัดการโฆษณาอาหารที่ไม่ดีต่อสุขภาพสำหรับเด็กเพิ่มขึ้น แสดงให้เห็นการตระหนักถึงบทบาทของแบรนด์ต่อสุขภาพสาธารณะ

แบรนด์และแคมเปญที่โดดเด่นในปี 2025

การเปลี่ยนแปลงผู้บริหารของ Ben & Jerry’s และการกลับมาของแนวทางเคลื่อนไหวทางสังคมทำให้ผู้บริโภคเกิดการถกเถียง ข้อมูลจาก YouGov BrandIndex แสดงการเปลี่ยนแปลงของภาพลักษณ์องค์กรและความประทับใจโดยรวมของผู้บริโภค

ลูกค้าของ Home Depot และ Lowe’s มีลักษณะแตกต่างกันชัดเจน โดย Home Depot มีฐานลูกค้าที่อนุรักษนิยมและภักดีต่อแบรนด์มากกว่า ส่วน Lowe’s มีฐานลูกค้าที่อายุน้อยและหลากหลายกว่า ร้านค้าลดราคายังคงดึงดูดกลุ่มผู้บริโภคที่คำนึงถึงความคุ้มค่า และ Dick’s Sporting Goods โดดเด่นด้วยการเติบโตอย่างสม่ำเสมอในตัวชี้วัดภาพลักษณ์แบรนด์หลัก

บทวิเคราะห์: พฤติกรรมผู้บริโภคสหรัฐฯ ที่บทความ YouGov นำเสนอสะท้อนแนวโน้มหลายประการ แต่ประเด็นสำคัญของงานสำรวจปี 2025 แสดงให้เห็นการ “ขยายตัว” ของบางพฤติกรรม ในขณะที่บางประเด็นกลับขัดแย้งกับความเชื่อเดิมของตลาดค้าปลีกสหรัฐฯ มานาน โดยเฉพาะเรื่องอิทธิพลของแบรนด์ ค่านิยมทางสังคม และบทบาทของเทคโนโลยีที่ผู้บริโภครู้สึกว่าไม่ได้ตอบโจทย์ในทางปฏิบัติมากเท่าที่ผู้ค้าปลีกเคยคาดหวังไว้ก่อนหน้า หลักฐานก่อนหน้าในช่วงปี 2022–2024 ของ McKinsey และ Deloitte ระบุว่ารุ่น Gen Z ให้ความสำคัญกับ “จุดยืนของแบรนด์” มากกว่ารุ่นอื่น แต่ผลของ YouGov ในปี 2025 ชี้ว่าพฤติกรรมนี้เข้มข้นยิ่งขึ้น และเริ่มมีผลต่อการตัดสินใจเชิงพาณิชย์จริง ราคาสินค้าที่สูงขึ้นอาจเป็นปัจจัยหลักของการเปลี่ยนแปลงเช่นนี้

ในด้านช่องทางการค้นพบสินค้า YouGov รายงานว่า Gen Z ยังลดการพึ่งพาสื่อดั้งเดิม เช่น โทรทัศน์และวิทยุ ซึ่งสอดคล้องกับแนวโน้มที่สั่งสมมาตั้งแต่ปี 2019 แต่การให้ความสำคัญต่อ “คอนเทนต์จากอินฟลูเอนเซอร์” กว่าเดิมนั้นเป็นการเปลี่ยนแปลงเชิงคุณภาพ กล่าวคือ แพลตฟอร์มสื่อสังคมไม่ได้เป็นเพียงเครื่องมือโฆษณา แต่กลายเป็น “เครื่องมือค้นพบสินค้าแห่งแรก” ของผู้บริโภควัยผู้ใหญ่ช่วงอายุน้อย ซึ่งเป็นสิ่งที่ต่างจากเมื่อ ๓ ปีก่อนที่การค้นหาผ่าน Google หรือการแนะนำจากร้านค้ามีอิทธิพลสูงกว่าปัจจุบัน ความเปลี่ยนแปลงนี้ทำให้ต้นทุนการสร้างแบรนด์ของผู้ประกอบการเพิ่มสูงขึ้น เนื่องจากการแข่งขันในแพลตฟอร์มเกิดขึ้นแบบเรียลไทม์ และผู้บริโภคมีเกณฑ์ตรวจสอบความโปร่งใสมากกว่าเดิม

สำหรับพฤติกรรมการซื้อในร้านจริง แม้ว่าตลาดค้าปลีกสหรัฐฯ จะมีการปิดร้านจำนวนมากหลังปี 2021 แต่ข้อมูลจาก NRF และ PWC ระบุชัดว่าพฤติกรรมการจับจ่ายหน้าร้านไม่ได้หายไป และยังทรงตัวในหมวดอาหาร เครื่องใช้ในบ้าน และสินค้าเฟอร์นิเจอร์ ข้อมูลของ YouGov ในปี 2025 จึงเป็นการยืนยันว่าความเชื่อเดิมของอุตสาหกรรมที่ว่า “อีคอมเมิร์ซจะกลืนร้านค้าจริงโดยสิ้นเชิง” นั้นไม่เกิดขึ้นจริง และถูกหักล้างด้วยพฤติกรรมของผู้บริโภคที่ต้องการประสบการณ์สัมผัสสินค้าโดยตรง ขณะเดียวกัน ความไม่ไว้วางใจในระบบปัญญาประดิษฐ์ช่วยซื้อสินค้าของผู้บริโภคก็สอดคล้องกับข้อมูลของ Forrester ในปี 2024 ที่ระบุว่าผู้บริโภคสหรัฐฯ ยังไม่พร้อมมอบการตัดสินใจการซื้อให้ระบบอัตโนมัติ แม้ผู้ค้าปลีกหลายรายจะลงทุนด้านนี้อย่างหนักในช่วงปีที่ผ่านมา

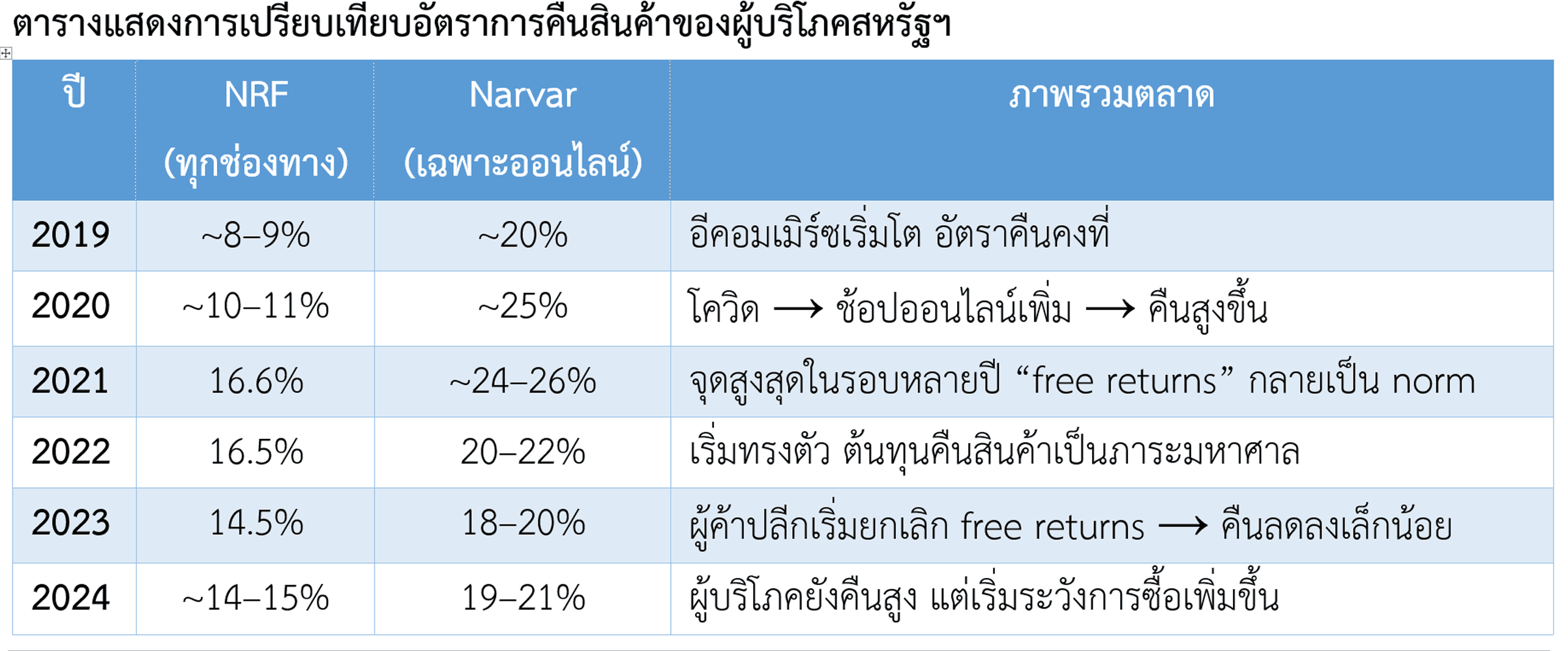

มีพฤติกรรมของผู้บริโภคสหรัฐฯ ที่น่าตกใจ นั่นคืออัตราการคืนสินค้าที่ผู้บริโภคซื้อไปแล้ว ในบทความข้างต้นแจ้งว่ามีถึงร้อยละ 62 ที่คืนสินค้า มากจนน่าห่วงว่าอาจมีการเปลี่ยนแปลงนโยบายการรับคืนของในอนาคตก็เป็นไปได้ น่าเสียดายที่บทความนี้ไม่ได้เทียบว่าในอดีตมีอัตราการคืนสินค้าที่ซื้อไปแล้วมากเพียงใด แต่เมื่อสืบค้นจากข้อมูลแหล่งต่างๆ อาทิ NRF (National Retail Federation) และสำนักวิจัยพฤติกรรมหลังการซื้อสินค้าที่เน้นผ่านระบบออนไลน์ชื่อ Narvar ผลที่ได้มาน่าตกใจอย่างมาก หากมีความแตกต่างกันมากขนาดนี้

อัตราการคืนสินค้ากลายเป็น “ภาระเชิงโครงสร้าง” ของอุตสาหกรรม และยังคงทรงตัวในระดับสูง การที่ผู้บริโภคให้ความสำคัญต่อความสะดวก ความเร็ว และความไม่ยุ่งยากในการคืน เป็นสิ่งที่สอดคล้องกับแนวโน้มต่อเนื่อง แต่ระดับ “ความคาดหวัง” สูงขึ้นกว่าเดิมอย่างชัดเจน โดยมีผู้บริโภคกลุ่มใหญ่ที่ยอมทิ้ง แบรนด์หรือร้านค้า หากพบว่านโยบายคืนสินค้าไม่ตอบโจทย์ ซึ่งแตกต่างจากเมื่อ ๔–๕ ปีก่อนที่การคืนสินค้าเป็นเพียงองค์ประกอบประกอบการขาย ไม่ใช่ปัจจัยชี้เป็นชี้ตายของความภักดีต่อแบรนด์เช่นในปัจจุบัน

ในมิติของราคา การลดลงของความสนใจใน Black Friday และ Cyber Monday เป็นสัญญาณที่ตรงกับข้อมูลของ Adobe Analytics ซึ่งพบว่าปริมาณคำค้นหาเกี่ยวกับดีลปลายปีลดลงต่อเนื่องในช่วงสองปีที่ผ่านมา แม้ยอดขายรวมยังคงอยู่ในระดับสูง แต่ผู้บริโภคไม่ได้ยึด “เทศกาลลดราคา” เป็นแกนกลางของการซื้อเหมือนอดีต พฤติกรรมในปี 2025 จึงมีลักษณะ “ราคาเป็นตัวกำหนด” มากกว่า “ล่าดีลตามฤดูกาล” ความนิยมในสินค้าวินเทจและสินค้าย้อนยุคเป็นแนวโน้มที่เกิดขึ้นจริงในปีที่ผ่านมา โดยมีข้อมูลสนับสนุนจากบริษัทวิจัยแฟชั่นหลายแห่ง อาทิ WGSN ขณะที่ยอดขายสินค้าแฟชั่นหรูหราที่ชะลอตัวก็สอดคล้องกับรายงานของ Bain & Company ในปีเดียวกัน ซึ่งระบุว่ากลุ่มผู้บริโภคอายุน้อยเริ่มหันกลับมามองความคุ้มค่าและการใช้งานจริงมากกว่าการเลือกชื่อแบรนด์ระดับหรูหราซึ่งมีราคาเพิ่มขึ้นต่อเนื่อง

ท้ายที่สุด กระแสการลดบริโภคแอลกอฮอล์และการมองหาทางเลือกที่ดีต่อสุขภาพสอดคล้องกับข้อมูลจาก IWSR และ NielsenIQ ที่พบว่าตลาดเครื่องดื่มไร้แอลกอฮอล์เติบโตในอัตราดีกว่าตลาดหลักอย่างต่อเนื่องในช่วงสามปีหลัง นอกจากนี้ การเรียกร้องให้มีการควบคุมการโฆษณาอาหารที่ไม่เหมาะสมต่อเด็กก็มีแนวโน้มเพิ่มขึ้นจริง โดยมีหลักฐานจากการพิจารณาร่างข้อบังคับในหลายรัฐ เช่น แคลิฟอร์เนีย นิวยอร์ก และแมสซาชูเซตส์ ซึ่งตรงกับข้อสังเกตของ YouGov และสะท้อนถึงแรงกดดันด้านกฎระเบียบที่ผู้ส่งออกอาหารไทยต้องคำนึงถึงในอนาคตอันใกล้

ข้อคิดเห็น/ข้อเสนอแนะ: ภาพรวมดังกล่าวบ่งชี้ว่าผู้ส่งออกไทยที่ต้องการเจาะตลาดสหรัฐฯ ควรปรับตัวให้สอดคล้องกับความเปลี่ยนแปลงนี้ โดยการสร้างแบรนด์ที่โปร่งใส มีจุดยืนด้านค่านิยมที่สอดคล้องกับผู้บริโภคยุคใหม่ และให้ความสำคัญต่อคุณภาพและความปลอดภัยของสินค้า การพัฒนาช่องทางสื่อสารดิจิทัลที่ตอบสนองรวดเร็วเป็นอีกปัจจัยสำคัญที่ผู้ประกอบการไทยจะสามารถใช้เพื่อเข้าถึงกลุ่มผู้บริโภคเป้าหมายทั่วโลกได้ง่ายขึ้น ขณะที่สินค้าในกลุ่มอาหาร เครื่องดื่ม สุขภาพ และสินค้าในบ้านยังมีโอกาสเติบโตได้ดีในตลาดสหรัฐฯ หากสามารถสร้างความแตกต่างด้านคุณภาพและความน่าเชื่อถือ อัตราการคืนสินค้าที่น่าตกใจนั้น อาจมีปัจจัยประกอบได้หลายประการ สภาพเศรษฐกิจ ราคาสินค้าที่สูงขึ้นมาก อาจเป็นปัจจัยที่สำคัญที่สุดที่ทำให้ผู้ซื้อสินค้าเปลี่ยนใจไม่ต้องการสินค้าที่ซื้อมาแล้วก็เป็นไปได้มาก แต่ผู้ส่งออกไทยก็อาจช่วยให้ผู้นำเข้าบรรเทาปัญหานี้ได้บ้าง ด้วยการบรรจุหีบห่อที่ลดความเสียหายระหว่างขนส่ง และข้อมูลสินค้าออนไลน์ที่ครบถ้วนเพื่อช่วยลดอัตราการคืนสินค้าได้ไม่มากก็น้อย สุดท้าย ผู้ประกอบการควรหลีกเลี่ยงการสื่อสารที่อาจก่อให้เกิดการแบ่งแยกทางการเมือง หรือชาติพันธุ์ และการที่ผู้บริโภคให้ความสำคัญกับชื่อแบรนด์ดังๆ น้อยลง เปิดช่องให้สินค้าที่เน้นให้ความสำคัญต่อความคุ้มค่าและประสบการณ์ผู้บริโภคทั้งก่อนและหลังการซื้อ ซึ่งจะเป็นปัจจัยสำคัญในการเสริมความสามารถในการแข่งขันของสินค้าไทยในตลาดสหรัฐอเมริกาอย่างยั่งยืน

*********************************************************

ที่มา: YouGov

เรื่อง: “What Americans cared about in 2025: Retail, values, and the evolving shopper”

โดย: Clifton Mark

สคต. ไมอามี /วันที่ 10 ธันวาคม 2568