สหรัฐอาหรับเอมิเรต์ เดินหน้าสู่ ‘Zero Hormuz’ ลดพึ่งพาช่องแคบยุทธศาสตร์

สหรัฐอาหรับเอมิเรตส์ (ยูเออี) ได้เร่งปรับยุทธศาสตร์การขนส่งและระบบโลจิสติกส์ระหว่างประเทศ โดยมุ่งลดการพึ่งพาช่องแคบฮอร์มุซ (Strait of Hormuz) ภายใต้แนวคิด “Zero Hormuz” เพื่อสร้างความต่อเนื่องของการค้าและการขนส่งสินค้า แม้ในกรณีที่เส้นทางเดินเรือผ่านช่องแคบดังกล่าวไม่สามารถใช้งานได้ อันเป็นผลจากความตึงเครียดด้านภูมิรัฐศาสตร์และความขัดแย้งระหว่างสหรัฐอเมริกากับอิหร่านที่กระทบต่อการเดินเรือในอ่าวอาหรับ

ความขัดแย้งดังกล่าวส่งผลกระทบโดยตรงต่อบทบาทของยูเออีในฐานะศูนย์กลางการกระจายสินค้า (Distribution Hub) ของภูมิภาค และสะท้อนความเสี่ยงของการพึ่งพาเส้นทางเดินเรือเพียงช่องทางเดียว รัฐบาลยูเออีจึงเร่งผลักดันยุทธศาสตร์ระยะยาวในการพัฒนาโครงสร้างพื้นฐานด้านการขนส่ง ประกอบด้วยการขยายเครือข่ายท่อส่งพลังงาน การยกระดับโครงข่ายถนนและระบบราง รวมทั้งการเพิ่มศักยภาพของท่าเรือ Fujairah และท่าเรือ Khor Fakkan ซึ่งตั้งอยู่บริเวณชายฝั่งอ่าวโอมาน และเชื่อมต่อกับเส้นทางเดินเรือระหว่างประเทศได้โดยไม่ต้องผ่าน ช่องแคบฮอร์มุซ

อย่างไรก็ตาม นักวิเคราะห์เห็นว่า ท่าเรือหลักที่ตั้งอยู่ภายในอ่าวอาหรับ เช่น ท่าเรือ Jebel Ali และท่าเรือ Khalifa ยังคงมีบทบาทสำคัญ เนื่องจากมีข้อได้เปรียบที่มิได้จำกัดเพียงทำเลที่ตั้ง แต่รวมถึงการเป็นศูนย์กลางโลจิสติกส์ครบวงจรที่เชื่อมโยงท่าเรือ เขตการค้าเสรี โรงงานอุตสาหกรรม และศูนย์กระจายสินค้าเข้าด้วยกัน ทั้งนี้ รองผู้อำนวยการบริษัท Ocean Shipping Consultants ในเครือ Haskoning ประเทศเนเธอร์แลนด์ ระบุว่าจุดแข็งของท่าเรือหลักในยูเออีคือการเป็นระบบนิเวศด้านโลจิสติกส์และอุตสาหกรรมแบบบูรณาการึงไม่น่าต้องปรับเปลี่ยนการดำเนินงานครั้งใหญ่แม้สภาพแวดล้อมทางการค้าจะเปลี่ยนไป

ศักยภาพของท่าเรือหลักในภูมิภาค

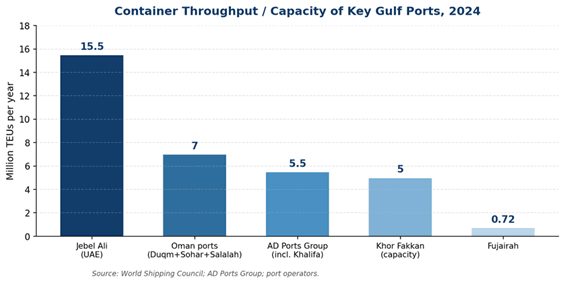

จากข้อมูลของ World Shipping Council ระบุว่า ในปี 2567 ท่าเรือ Jebel Ali มีปริมาณตู้สินค้าผ่านท่ากว่า 15.5 ล้าน TEUs เป็นท่าเรือคอนเทนเนอร์ขนาดใหญ่อันดับ 9 ของโลก ขณะที่ AD Ports Group ซึ่งบริหารท่าเรือ 10 แห่งบริเวณชายฝั่งอ่าวอาหรับ รวมถึงท่าเรือ Khalifa มีปริมาณตู้สินค้าผ่านท่ารวมเกือบ 5.5 ล้าน TEUs ในปีเดียวกัน

แผนภูมิที่ 1 : ปริมาณตู้สินค้าผ่านท่า/ศักยภาพของท่าเรือสำคัญในภูมิภาคอ่าว ปี 2567 (หน่วย : ล้าน TEUs ต่อปี)

เมื่อเทียบกับท่าเรือKhor Fakkanที่มีศักยภาพรองรับประมาณ 5 ล้าน TEUs ต่อปี แต่ไม่เคยใช้เกิน 3 ล้าน TEUs จะเห็นได้ว่าท่าเรือหลักของยูเออียังมีขนาดและศักยภาพที่ยากต่อการทดแทน โดยในช่วงก่อนวิกฤต ท่าเรือ Khor Fakkan มีตู้สินค้าประมาณ 8,000 ตู้ต่อสัปดาห์ ก่อนเพิ่มเป็นประมาณ 65,000 ตู้ต่อสัปดาห์ หลังเกิดความไม่สงบ สะท้อนบทบาทของท่าเรือฝั่งอ่าวโอมานในการรองรับการเปลี่ยนเส้นทางเดินเรือ ขณะที่ท่าเรือ Fujairah รองรับได้มากกว่า 720,000 TEUs ต่อปี ด้านประเทศโอมานมีท่าเรือสำคัญ ได้แก่ Duqm, Sohar และ Salalah รวมประมาณ 7 ล้าน TEUs ต่อปี ซึ่งยังเล็กกว่าท่าเรือหลักของยูเออีอย่างมีนัยสำคัญ

ผู้อำนวยการสถาบัน Bureau of Research on Industry and Economic Fundamentals ของอินเดีย ให้ความเห็นว่า แนวคิด “Zero Hormuz” มิได้หมายถึงการย้ายศูนย์กลางการขนส่งออกจากช่องแคบในทันที แต่เป็นการสร้างความเชื่อมั่นแก่ตลาดโลกว่ายูเออีมีแผนสำรองระยะยาวรองรับความไม่แน่นอนในอนาคต

ผลกระทบจากความขัดแย้งและการแข่งขันในภูมิภาค

ผลกระทบจากสงครามทำให้ตู้สินค้าผ่านท่าเรือ Jebel Ali ลดลงจากประมาณ 40,000 ตู้ต่อวัน เหลือประมาณ 1,000 ตู้ต่อวัน (The Wall Street Journal) และแม้หลังข้อตกลงหยุดยิงชั่วคราวระหว่างสหรัฐอเมริกากับอิหร่านในเดือนก่อน การเดินเรือผ่านช่องแคบจะกลับมาบางส่วน แต่ยังอยู่เพียงประมาณ 1 ใน 3 ของระดับ ก่อนสงคราม (Kpler) ในขณะเดียวกัน ท่าเรือน้ำลึกคู่แข่ง เช่น ท่าเรือ Colombo ของศรีลังกา และท่าเรือ Vizhinjam ทางตอนใต้ของอินเดีย ต่างเร่งใช้โอกาสดึงดูดส่วนแบ่งตลาด หากความไม่แน่นอนบริเวณช่องแคบฮอร์มุซยืดเยื้อ

ด้วยเหตุนี้ จึงมีการเสนอว่า DP World และ AD Ports Group ควรเร่งลงทุนพัฒนาโครงข่ายถนนและรถไฟเชื่อมโยงไปยังท่าเรือบริเวณทะเลอาหรับและทะเลแดง พร้อมขยายศักยภาพท่าเรือ Fujairah และ Khor Fakkan เพื่อสร้างความเชื่อมั่นว่ามีเส้นทางทางเลือกรองรับ แม้การพัฒนาจะต้องใช้เวลาอีกหลายปี และท่าเรือ Jebel Ali กับ Khalifa จะยังคงเป็นศูนย์กลางหลักของประเทศ

อย่างไรก็ดี นักวิเคราะห์เห็นพ้องว่าการขนส่งทางทะเลยังเป็นทางเลือกหลักของการค้าระหว่างประเทศ เนื่องจากเรือสินค้าขนาดใหญ่ 1 ลำ ขนส่งได้กว่า 10,000 ตู้ เทียบเท่ารถบรรทุกราว 10,000 คัน หรือรถไฟ 100 ขบวน อีกทั้งการส่งออกก๊าซธรรมชาติเหลว (LNG) ยังไม่อาจทดแทนด้วยระบบท่อส่งได้ จึงประเมินว่าท่าเรือ ในอ่าวอาหรับอาจมีปริมาณตู้สินค้าลดลงบ้างในระยะสั้น แต่จะไม่รุนแรง เพราะรายได้จากอุตสาหกรรม เขตการค้าเสรี และบริการ โลจิสติกส์ครบวงจร ยังช่วยรักษาความสามารถในการแข่งขัน โดยเฉพาะท่าเรือ Jebel Ali และ Khalifa ซึ่งยังมีความได้เปรียบในฐานะผู้บุกเบิกตลาด (First-mover Advantage) ทั้งนี้ เขตการค้าเสรี Jebel Ali (JAFZA) มีมูลค่าการค้ารวม 190,000 ล้านเหรียญสหรัฐ ในช่วงพฤษภาคม 2567 ถึงพฤษภาคม 2568 เพิ่มขึ้นร้อยละ 15 จากปีก่อน นับเป็นระดับสูงสุดที่สนับสนุนต่อเศรษฐกิจของรัฐดูไบ

ความเห็นของสำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองดูไบ

ยุทธศาสตร์ “Zero Hormuz” สะท้อนว่ายูเออีกำลังปรับตัวต่อความเสี่ยงด้านภูมิรัฐศาสตร์ มิใช่การลดบทบาทในฐานะศูนย์กลางการค้าของภูมิภาค การลงทุนในท่าเรือฝั่งอ่าวโอมานและระบบคมนาคม จะเพิ่มความยืดหยุ่นของห่วงโซ่อุปทานในระยะยาว สำหรับประเทศไทย ผลกระทบหลักอยู่ที่ต้นทุนและระยะเวลาการขนส่งในระยะสั้นมากกว่าการสูญเสียตลาด และหากผู้ส่งออกไทยปรับกลยุทธ์โลจิสติกส์ให้สอดคล้องกับเส้นทางขนส่งใหม่ของยูเออี ก็จะรักษาและขยายโอกาสทางการค้าในตลาดยูเออีและกลุ่มประเทศ GCC ได้ต่อไป