ตลาดข้าวในสเปน แนวโน้มและโอกาสสำหรับผู้ส่งออกไทย

ข้าว: ความเชื่อมโยงระหว่างวัฒนธรรมการรับประทานอาหารของไทยและสเปน

ข้าวไม่เพียงเป็นอาหารหลักของชาวไทยเท่านั้น แต่ยังมีบทบาทสำคัญในวัฒนธรรมการบริโภคอาหารของชาวสเปนด้วย สะท้อนถึงความเชื่อมโยงกันทางอาหารระหว่างสองประเทศ งานวิจัยของ Hostelería de España และ Saborea España ระบุว่า ข้าว โดยเฉพาะเมนู ปาเอญา (Paella) ถือเป็นสัญลักษณ์ของการรับประทานอาหารแบบสเปนอย่างเด่นชัด โดยกว่า 38.5% ของบาร์ในสเปน มีการเสิร์ฟเมนูข้าวควบคู่กับเครื่องดื่ม และกว่า 70% ของผู้ประกอบการร้านอาหาร เห็นตรงกันว่าเมนูข้าวคืออัตลักษณ์สำคัญของอาหารสเปน อีกทั้งยังได้รับความนิยมสูงในหมู่นักท่องเที่ยวต่างชาติ

เมนูข้าวของสเปนมีความแตกต่างกันตามภูมิศาสตร์และภูมิอากาศ อาทิ ในแคว้น Alicante ข้าวเป็นองค์ประกอบหลักของวัฒนธรรมอาหารโดย Alicante มีชื่อเสียงในฐานะ “เมืองแห่งข้าวพันจาน” เชฟชาวสเปนสร้างสรรค์อาหารจานข้าวอย่างหลากหลาย อาทิ arroz al horno (ข้าวอบ) arroz con costra (ข้าวยัดไส้) ไปจนถึง arroz a banda (ข้าวปรุงในซุปปลา) paella Valenciana (ข้าวปาเอญาแบบวาเลนเซีย) arroz con leche (ข้าวนม สูตรดั้งเดิมจากแคว้น Asturias) เป็นต้น โดยนักเขียนชาวสเปนรายหนึ่งบรรยายถึงอาหารจานข้าวของสเปนไว้ว่า “เมนูข้าวของสเปนสามารถเรียบง่ายได้เท่ากับข้าวผัดผักที่เสิร์ฟในโรงอาหารของโรงเรียนประถม ไปจนถึงอาหารที่หรูหราของภัตตาคารที่มีส่วนผสมของหญ้าฝรั่น กุ้งล็อปสเตอร์ และ น้ำมันมะกอกบริสุทธิ์ชนิดที่ดีที่สุด ส่วนประกอบตามฤดูกาล และ ใช้ภาชนะในการปรุงอาหารที่ดีที่สุด” ทั้งนี้ ข้าวที่ใช้ปรุงมักเป็นข้าวของประเทศสเปนพันธุ์ที่ได้รับการปกป้องแหล่งกำเนิด

Arroz al horno Arroz con costra Arroz a banda

การเพาะปลูกข้าวของสเปน

สเปนเป็นประเทศผู้ผลิตข้าวรายใหญ่เป็นอันดับที่สองของทวีปยุโรปรองจากประเทศอิตาลี และเป็นผู้ส่งออกข้าวรายใหญ่ในทวีป โดยมีพื้นที่เพาะปลูกประมาณ 656,250 ไร่ ผลิตข้าวได้ประมาณ 596,213 ตัน/ปี (0.11% ของโลก) ปัจจุบันสเปนมีข้าวที่จัดอยู่ในสิ่งบ่งชี้แหล่งที่มาทางภูมิศาสตร์ที่ได้รับการคุ้มครอง หรือ Denominación de Origen Protegida (DOP) ซึ่งเป็นการรับรองอย่างเป็นทางการจากสหภาพยุโรป (EU) ที่ใช้กับผลิตภัณฑ์ทางการเกษตรและอาหารซึ่งมีคุณลักษณะหรือคุณภาพที่เกิดจากแหล่งผลิตเฉพาะทางภูมิศาสตร์ โดยทุกขั้นตอนของการผลิต แปรรูป และแปรสภาพต้องเกิดขึ้นในภูมิภาคนั้น ๆ ได้แก่ Arroz de Valencia แคว้นบาเลนเซีย เป็นแหล่งกำเนิดของข้าวพื้นเมืองพันธุ์ Bomba ที่สามารถดูดซับรสชาติได้ดี และเนื้อสัมผัสที่แน่น เหมาะกับการดูดซับน้ำซุปที่ใช้ในการประกอบอาหารเมนูปาเอญ่า ปลูกในพื้นที่ชุ่มน้ำ ข้าว Calasparra จากแคว้นมูร์เซีย และเมืองอัลบาเซเต เป็นข้าวที่สามารถดูดซับของเหลวแต่ยังรักษาสภาพข้าวให้เป็นเมล็ด ปลูกในนาขั้นบันไดที่ระดับความสูง 400 เมตร ขึ้นไป ข้าว Arroz Delta del Ebro ในแคว้นกาตาลุญญา เป็นข้าวที่มีลักษณะหอม เนื้อนุ่มแต่ยังซึมซับรสชาติได้ดี และใช้เวลาหุงนาน ปลูกในบริเวณปากแม่น้ำเอโบร เป็นต้น ข้าวพื้นถิ่น 3 สายพันธุ์หลักที่มีการเพาะปลูกในสเปน ได้แก่ Bahía, Senia และ Bomba โดยข้าวที่เป็นที่นิยมปลูกสูงสุด คือ ข้าวเมล็ดสั้น (Bomba) ซึ่งถือเป็นพันธุ์ข้าวพรีเมียมที่บริโภคภายในประเทศ แม้ว่าสเปนจะมีศักยภาพการผลิตสูง แต่ตลาดข้าวในประเทศยังคงพึ่งพาการนำเข้าเพิ่มขึ้นอย่างต่อเนื่อง เนื่องจากผลผลิตในประเทศมีแนวโน้มลดลง

ข้าวพื้นถิ่นพบใน 6 จาก 17 แคว้นของสเปน โดยฤดูเพาะปลูกเริ่มตั้งแต่เดือนเมษายนถึงตุลาคม และเก็บเกี่ยวสูงสุดในเดือนกันยายน เกษตรกรข้าวชาวสเปนใช้วิธี การทำเกษตรแบบ Flood Irrigation คือการให้น้ำในปริมาณมาก ตั้งแต่พฤษภาคมถึงตุลาคม พื้นที่เพาะปลูกข้าวดั้งเดิม เช่น แม่น้ำเอโบร (Delta del Ebro), พื้นที่ชุ่มน้ำกวาดาลกีบีร์( Marismas del Guadalquivir) และ บาเลนเซีย (Valencia) ใช้ระบบการปลูกเชิงเดียว (Monoculture) แม้ว่าข้าวจะไวต่อความเค็ม แต่การใช้น้ำในการชลประทานแบบ Flood Irrigation ช่วยลดระดับความเค็มในดิน เพราะเหตุนี้ทำให้การเพาะปลูกโดยส่วนใหญ่เกิดขึ้นในพื้นที่ไม่เค็ม

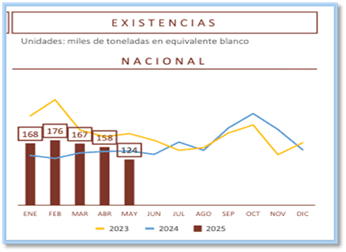

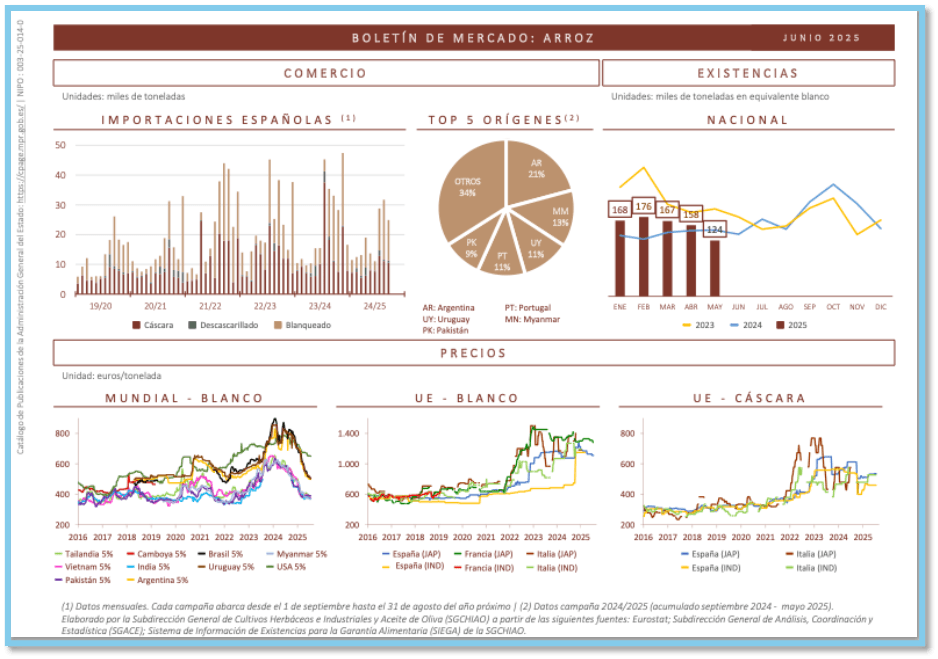

โดยจากข้อมูล Boletín de Mercado: Arroz/Junio 2025 ของกระทรวงเกษตร ประมง และอาหาร ปริมาณสต็อกสินค้าข้าวของสเปนมีความแตกต่างกันในแต่ละปี เมื่อพิจารณากราฟ Existencias (หน่วย: พันตัน miles de toneladas en equivalente blanco) ต่อไปนี้จะเห็นถึงความแตกต่างของแนวโน้มในแต่ละปีอย่างชัดเจน โดยในปี 2566 (เส้นสีเหลือง) พบว่ามีความผันผวนค่อนข้างสูง ระดับสต็อกอยู่มากกว่า 170 พันตันในช่วงเดือนมกราคม–กุมภาพันธ์ ก่อนจะปรับลดลงอย่างต่อเนื่องจนถึงเดือนพฤษภาคม จากนั้นมีการฟื้นตัวเล็กน้อยในช่วงกลางปี และปรับลดลงอีกครั้งในช่วงปลายปี สำหรับปี 2567 (เส้นสีน้ำเงิน) พบว่ามีความเสถียรมากกว่าปี 2566 โดยในช่วงเดือนมกราคม–พฤษภาคม ระดับสต็อกอยู่ในระดับใกล้เคียงกับปี 2566 แต่ตั้งแต่เดือนมิถุนายนเป็นต้นไป ปริมาณสต็อกสินค้าข้าวเพิ่มขึ้นอย่างมีนัยสำคัญ โดยสูงสุดในเดือนตุลาคมมากกว่า 200 พันตัน ก่อนจะปรับลดลงเล็กน้อยในเดือนพฤศจิกายน–ธันวาคม ส่วนปี 2568 (แท่งสีน้ำตาล) ซึ่งมีข้อมูลเฉพาะ 5 เดือนแรก แสดงให้เห็นแนวโน้มการลดลงอย่างต่อเนื่อง โดยระดับสต็อกลดจาก 168 พันตันในเดือนมกราคม เหลือเพียง 124 พันตันในเดือนพฤษภาคม สะท้อนให้เห็นว่าปริมาณสต็อกข้าวในปี 2568 มีแนวโน้มลดลงรวดเร็วเมื่อเปรียบเทียบกับปีก่อนหน้า เราจะพบปี 2568 ระดับสต็อกข้าวปรับลดลงอย่างต่อเนื่องในช่วงต้นปี และอยู่ต่ำกว่าค่าเฉลี่ยของปี 2566–2567 อาจบ่งชี้ถึงการผลิตในประเทศที่ลดลงหรือการบริโภคที่เพิ่มสูงขึ้น ส่วนในปี 2567 เป็นปีที่มีระดับสต็อกสูงที่สุดในรอบ 3 ปี โดยเฉพาะในเดือนตุลาคม ซึ่งอาจสะท้อนถึงการนำเข้าที่เพิ่มขึ้นเพื่อรองรับความต้องการช่วงปลายปี ความผันผวนตามฤดูกาลยังคงปรากฏชัด โดยทั่วไปจะมีการสะสมสต็อกในช่วงกลางถึงปลายปี และการระบายสต็อกสินค้าในช่วงต้นปี

ตัวอย่างข้าวพันธุ์ Bahia Rice from Valencia ตัวอย่างข้าวพันธุ์ Senia Rice (Arroz Senia)

ภาพตัวอย่าง ข้าวพันธุ์ Bomba ซึ่งเป็นพันธุ์ข้าวพรีเมียม ที่วางจำหน่ายใน ซุปเปอร์มาเก็ต Alcampo ประเทศสเปน

การบริโภคและตลาดข้าวของสเปน

โดยเฉลี่ยวแล้วชาวสเปนบริโภคข้าวเฉลี่ยอยู่ที่ 6 กิโลกรัมต่อคนต่อปี ต่ำกว่าสถิติการบริโภคข้าวของไทยซึ่งอยู่ที่เฉลี่ย 142 กิโลกรัมต่อคนต่อปี โดยสำหรับประเทศสเปน ข้าวไม่ได้เป็นคาร์โบไฮเดรตหลักในแต่ละมื้อดังเช่นในวัฒนธรรมอาหารของประเทศไทย หากแต่ข้าวเป็นวัตถุดิบที่ใช้ประกอบอาหารเมนูข้าวโดยเฉพาะ เช่น ปาเอญา ข้าวนม หรือ ข้าวอบ เป็นต้น เปรียบได้กับเส้นก๋วยเตี๋ยวในอาหารไทยที่ถูกนำมาประกอบอาหารเป็นเมนูเส้นโดยเฉพาะ อาทิ ผัดไทย หรือ ผัดซีอิ๊ว โดยคาร์โบไฮเดรตหลักที่พบในผู้บริโภคกระแสหลักของสเปน ได้แก่ ขนมปัง และ มันฝรั่ง ชนิดข้าวที่นิยมในสเปนคือ ข้าวเมล็ดสั้น ซึ่งเป็นที่นิยมมาอย่างยาวนานในภูมิภาคชายฝั่งเมดิเตอร์เรเนียน ส่วน ข้าวเมล็ดยาว จะปลูกในพื้นที่ตอนใต้ เช่น เอกซ์เตรมาดูรา (Extremadura) และ พื้นที่ชุ่มน้ำกวาดาลกีบีร์ Marismas del Guadalquivir (แคว้น Andalucia) ขณะที่ ข้าวเมล็ดสั้น-กลาง จะปลูกในพื้นที่ทางตะวันออกเฉียงเหนือของประเทศ

โลกของอาหารจานข้าวในประเทศสเปน สามารถแบ่งออกได้เป็น 3 หมวดหลัก ได้แก่ (1) Arroces secos หรือ ข้าวแห้ง (2) Melosos หรือ ข้าวครีมมี่ และ (3) Caldosos หรือ ซุปข้าว แต่ละแบบจะแตกต่างกันตามภาชนะที่ใช้ปรุงและวิธีการปรุง เช่น arroz en cazuela คือข้าวที่ปรุงในภาชนะดินเผาโดยใช้วิธีการอบ การหุงข้าวของชาวสเปนต้องการการวัด และ สัดส่วนที่แม่นยำ เช่น อัตราส่วนของเหลวต่อข้าว อัตราส่วนของไขมันต่อข้าว และ อัตราส่วนเวลาของข้าวแต่ละชนิดใช้ในการหุง

ชาวสเปนพึ่งพาข้อมูลเปอร์เซ็นต์ของ Amylose (อะไมโลส) ซึ่งเป็นพอลิเมอร์ที่พบในแป้ง ที่มีส่วนช่วยให้เมล็ดข้าวคงรูปทรงไว้ เพื่อกำหนดว่าข้าวแต่ละชนิดควรใช้ในการปรุงข้าวประเภทใด การปรุงข้าวจึงมีการลองผิดลองถูกอยู่เสมอ

พันธุ์ข้าวที่มีอะไมโลสสูง เช่น พันธุ์ข้าว Bomba และ พันธุ์ข้าว Albufera มีความทนทานต่อความร้อนได้มาก ส่งผลให้ไม่สุก ไม่เละจนเกินไป ในขณะที่ข้าวพันธุ์ที่มีอะไมโลสต่ำ เหมาะกับเชฟที่มีความชำนาญในการหุงข้าวมากกว่า ผู้บริโภคส่วนใหญ่นิยมข้าวเมล็ดสั้นกลม เนื่องจากหุงสุกง่ายและใช้เวลาน้อย อนึ่ง หม้อหุงข้าวยังไม่เป็นที่แพร่หลายทั่วไปนักและผู้บริโภคไม่มีความชำนาญในการหุงข้าว จึงทำให้การซื้อข้าวขาวเม็ดยาวเพื่อหุงทานในครัวเรือนยังอยู่ในวงจำกัด เมื่อพิจารณาเปรียบเทียบในระดับโลก การบริโภคข้าวต่อหัวของสเปนอยู่ในอันดับที่ 90 จาก 154 ประเทศ ด้าน โดยภูมิภาค Valencia และหมู่เกาะ Balearic มีอัตราการบริโภคสูงที่สุด ขณะที่ Castile-La Mancha, Galicia และ Navarre มีอุปสงค์ต่ำที่สุด สำหรับช่องทางการจัดจำหน่าย พบว่าข้าวกว่า 75% ถูกซื้อผ่านซูเปอร์มาร์เก็ต รองลงมาคือไฮเปอร์มาร์เก็ต 18%, ร้านค้าปลีกเฉพาะกลุ่ม 2%, และร้านค้าปลีกอื่น ๆ อีก 4%

นอกจากชาวสเปนกระแสหลักแล้ว ผู้บริโภคที่มีบทบาทต่อการบริโภคข้าวขาวในสเปนยังได้แก่นักท่องเที่ยว ชาวเอเชีย รวมถึงละตินอเมริกา และแอฟริกา ทำให้ร้านอาหาร (food Service) มีบทบาทต่อการขยายตัวของตลาดข้าว โดยการบริโภคข้าวในสเปนมีแนวโน้มทรงตัวต่อเนื่องตลอดช่วง 5 ปีที่ผ่านมา ปัจจัยสำคัญที่สนับสนุนความนิยมในการบริโภคข้าว ได้แก่ คุณค่าทางโภชนาการ ความสะดวกในการปรุง และความต้องการที่หลากหลายของผู้บริโภคสเปนต่อชนิดข้าวต่าง ๆ ซึ่งคาดว่าจะเป็นแรงขับเคลื่อนสำคัญของตลาดในอนาคต

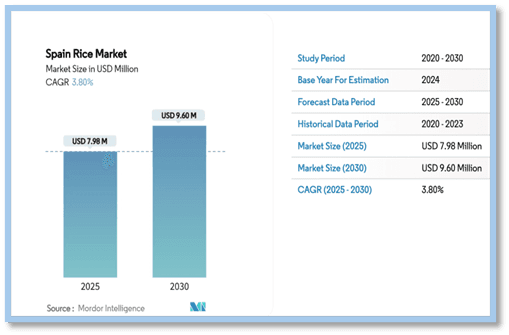

มูลค่าตลาดข้าวของสเปน (ที่มา: Mordor Intelligence) คาดว่าจะอยู่ที่ 7.98 ล้านดอลลาร์สหรัฐในปี 2568 และคาดว่าจะเติบโตถึง 9.60 ล้านดอลลาร์สหรัฐภายในปี 2573 ด้วยอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ 3.80% ในช่วงปี 2568–2573 สเปนเป็นผู้ผลิตข้าวรายใหญ่อันดับสองของยุโรป คิดเป็นสัดส่วน 25–30% ของการผลิตรวมของทวีป พื้นที่เพาะปลูกข้าวหลักของประเทศสเปน ได้แก่ แคว้น Andalucía, Extremadura, Cataluña, Comunidad Valencia, Aragón และ Navarra ประเทศผู้ส่งออกข้าวหลักไปยังสเปน ได้แก่ เมียนมา ปากีสถาน ไทย และอิตาลี โดยการนำเข้าข้าวของสเปนส่วนใหญ่เป็น ข้าว Indica ในขณะที่ประเทศมีการผลิต ข้าว Japonica ได้เพียงพอ สเปนมีส่วนแบ่งการส่งออกข้าว Japonica ภายในสหภาพยุโรปประมาณ 15% เทียบกับอิตาลีที่มีถึง 70% แนวโน้มการผลิตในประเทศที่ลดลงและการนำเข้าที่เพิ่มขึ้น รวมทั้งอุปสงค์ข้าวที่สูงในประเทศ คาดว่าจะเป็นปัจจัยผลักดันการเติบโตของตลาดในอนาคต

การนำเข้าข้าวและแหล่งนำเข้าที่สำคัญ

ประเภทของข้าวที่สเปนนำเข้า (Importaciones Españolas(1)) ประกอบด้วย 3 ประเภทหลัก (ที่มา : Boletín de Mercado: Arroz/Junio 2025 ของกระทรวงเกษตร ประมง และอาหาร) การนำเข้าข้าวของสเปนแบ่งออกเป็น 3 ประเภทหลัก ได้แก่ ข้าวเปลือก (Cáscara), ข้าวกล้อง (Descascarillado) และ ข้าวขาว/ข้าวสาร (Blanqueado) โดยข้อมูลในช่วงปีการค้า 2019/20–2024/25 แสดงให้เห็นว่าปริมาณการนำเข้ามีความผันผวนสูงในแต่ละไตรมาส แต่โดยเฉลี่ยเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2020/21 และมีการนำเข้าพุ่งสูงสุดในช่วงปี 2022/23 และต้นปี 2023/24 แตะระดับ 40–50 พันตัน ข้าวที่นำเข้าหลักคือ ข้าวขาว/ข้าวสาร (Blanqueado) ซึ่งครองสัดส่วนมากที่สุดในตลาดและสะท้อนความต้องการข้าวที่พร้อมบริโภคทันที ขณะที่ ข้าวกล้อง (Descascarillado มีการนำเข้าต่อเนื่องแม้ในปริมาณที่น้อยกว่า บ่งชี้ถึงความสนใจด้านข้าวเพื่อสุขภาพ ส่วน ข้าวเปลือก (Cáscara) มีปริมาณการนำเข้าต่ำสุดและมีความผันผวนสูง สะท้อนว่าสเปนไม่ได้มุ่งเน้นการแปรรูปเองแต่พึ่งพาการนำเข้าข้าวสารสำเร็จรูป ความผันผวนตามฤดูกาล (seasonal peaks) พบได้บ่อยในช่วงกลางถึงปลายปีการค้า บ่งบอกถึงการเพิ่มสต็อกสินค้าข้าวและการปรับตัวให้สอดคล้องกับความต้องการภายในประเทศ ทั้งนี้ การพึ่งพาข้าวสารและการเติบโตของข้าวกล้องชี้ให้เห็นแนวโน้มการเปลี่ยนแปลงของตลาดและพฤติกรรมผู้บริโภคที่ให้ความสำคัญทั้งด้านความสะดวกและสุขภาพ

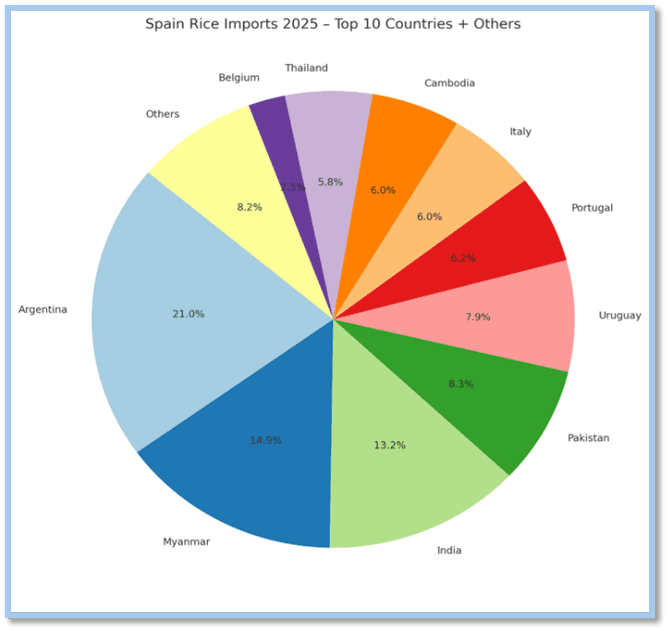

ในปี 2568 ประเทศคู่ค้าข้าวของสเปน 10 อันดับแรก ได้แก่ อาร์เจนตินา เมียนมา อินเดีย ปากีสถาน อุรุกวัย โปรตุเกส อิตาลี กัมพูชา ไทย และเบลเยียม ซึ่งรวมกันคิดเป็นสัดส่วนสูงกว่า 90% ของการนำเข้าข้าวทั้งหมดของสเปน ในจำนวนนี้ อาร์เจนตินาครองอันดับหนึ่งด้วยสัดส่วนกว่า 21% รองลงมาคือเมียนมาและอินเดีย โดยประเทศในเอเชียตะวันออกเฉียงใต้ เช่น กัมพูชาและไทย มีอัตราการเติบโตของการส่งออกข้าวไปสเปนเพิ่มขึ้นอย่างมีนัยสำคัญ ขณะที่บางประเทศอย่างเมียนมาและปากีสถานกลับมีสัดส่วนลดลงอย่างชัดเจน สะท้อนถึงการปรับตัวของโครงสร้างตลาดข้าวนำเข้าของสเปนที่กำลังเปลี่ยนแปลงอย่างต่อเนื่อง โดยในปี 2566 สเปนนำเข้าข้าวจากสาธารณรัฐอิสลามปากีสถาน (ประมาณ 50 ล้านยูโร) สาธารณรัฐแห่งสหภาพเมียนมา (ประมาณ 43 ล้านยูโร) สาธารณรัฐอาร์เจนตินา (ประมาณ 32 ล้านยูโร) สาธารณรัฐโอเรียนทัลอุรุกวัย (ประมาณ 26 ล้านยูโร) สาธารณรัฐอิตาลี (ประมาณ 19 ล้านยูโร) ตามลำดับ

ในด้านสัดส่วนการครองตลาด ข้าวนำเข้าจากอาร์เจนตินา ครองส่วนแบ่งตลาดสูงสุดที่ 21.0% และยังคงเติบโตต่อเนื่อง (+12.7% YoY) ขณะที่ เมียนมา ซึ่งเคยเป็นผู้นำในปีก่อนหน้า ลดลงเหลือเพียง 14.9% (-58.9% YoY) ส่วนประเทศอินเดีย เติบโตโดดเด่นที่สุด (+414.7% YoY) ทำให้ขยับขึ้นมาเป็นอันดับ 3 ด้วยส่วนแบ่ง 13.2% ส่วน ปากีสถาน และ อุรุกวัย ยังคงอยู่ในทิศทางขาลง โดยมีส่วนแบ่งตลาดเหลือ 8.3% และ 7.9% ตามลำดับ

กลุ่มประเทศที่มีส่วนแบ่งระดับกลาง ได้แก่ โปรตุเกส อิตาลี กัมพูชา และไทย (5.8–6.2%) โดย กัมพูชา (+32.1%) และไทย (+39.1%) ซึ่งแสดงศักยภาพการเติบโตของตลาด ขณะที่ เบลเยียม แม้จะมีเพียง 2.5% แต่เติบโตสูงถึง +188.8% ส่วนกลุ่ม ประเทศอื่น ๆ (Others) รวมกันคิดเป็น 8.2% ของตลาด สะท้อนถึงความหลากหลายของแหล่งนำเข้าข้าวของสเปน เมื่อเปรียบเทียบการนำเข้าข้าวของสเปนจากกัมพูชาและไทย ระหว่างปี 2566 – 2568 (ที่มา: Eurostat © 2025 S&P Global) พบว่า ปี 2566 ไทยมีส่วนแบ่งทางการตลาดมากกว่ากัมพูชา (4.07% vs 3.16%) หลังจากนั้นกัมพูชาขยับขึ้นเหนือไทย (3.75% vs 3.48%) โดยที่ปีปัจจุบันทั้งสองประเทศเพิ่มขึ้นชัดเจน โดย กัมพูชาแซงเล็กน้อย 5.96% นำมูลค่าการนำเข้าของทั้งสองประเทศเติบโตเพิ่มขึ้นในปี 2568 การเปลี่ยนแปลงของกัมพูชา +32.06%/ ส่วนของไทยอยู่ที่ +39.09% (YoY)

ปี | Cambodia (USD) | Thailand (USD) | Cambodia Share (%) | Thailand Share (%) |

2566 | 5,140,619 | 6,625,276 | 3.16% | 4.07% |

2567 | 5,812,654 | 5,390,083 | 3.75% | 3.48% |

2568 | 7,676,057 | 7,496,824 | 5.96% | 5.82% |

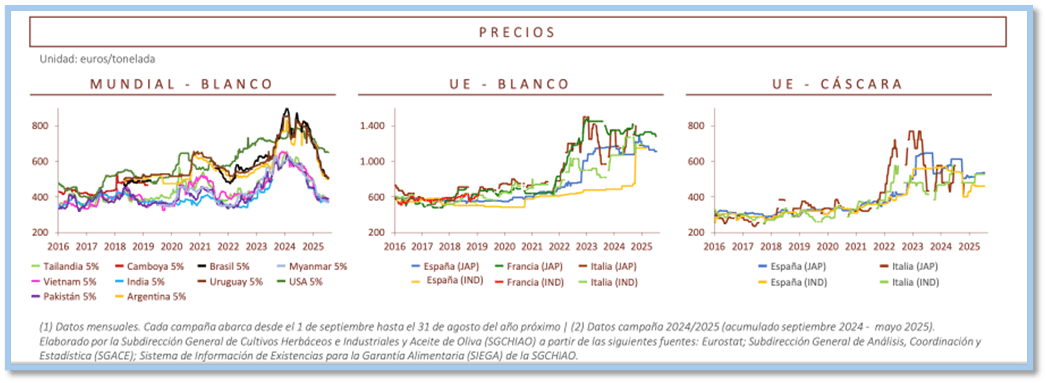

ราคาข้าวในตลาดโลกและในสหภาพยุโรป

กราฟข้างต้นแสดงข้อมูลเกี่ยวกับราคาข้าวขาวในตลาดโลก ราคาข้าวขาวในสหภาพยุโรป และราคาข้าวเปลือกในสหภาพยุโรป ซึ่งสามารถสังเกตได้ว่าราคาข้าวมีความแตกต่างระหว่างตลาดโลกและสหภาพยุโรปอย่างชัดเจน โดยราคาข้าวขาว/ข้าวสารในตลาดโลก (Mundial – Blanco) ทรงตัวในช่วงปี 2016–2019 ที่ระดับ 400–500 ยูโร/ตัน ก่อนจะปรับตัวเพิ่มขึ้นในช่วงปี 2020–2021 จากผลกระทบของสถานการณ์โควิด-19 และพุ่งสูงสุดเกือบ 900 ยูโร/ตัน ในปี 2022–2023 จากแรงกดดันด้านต้นทุนพลังงานและปัญหาภูมิรัฐศาสตร์ (Geopolitical Issues) อย่างไรก็ตาม ในปี 2024–2025 ราคาปรับลดลงมาอยู่ที่ 600–700 ยูโร/ตัน ซึ่งแม้จะลดลงแต่ยังสูงกว่าระดับค่าเฉลี่ยในอดีต โดยผู้เล่นสำคัญในตลาดข้าวอย่างอินเดียและพม่ามีความผันผวนสูง ขณะที่ไทยและเวียดนามสามารถรักษาระดับราคาได้อย่างเสถียร

สำหรับราคาข้าวขาว/ข้าวสารในสหภาพยุโรป (UE – Blanco) ระหว่างปี 2016–2020 อยู่ในระดับใกล้เคียงกับตลาดโลกที่ 600–700 ยูโร/ตัน แต่ตั้งแต่ปี 2021 เป็นต้นมา ราคาปรับขึ้นอย่างมาก โดยเฉพาะข้าวสายพันธุ์ Japonica ของอิตาลีและฝรั่งเศสซึ่งแตะ 1,200–1,400 ยูโร/ตัน ส่วนข้าว Indica แม้ราคาต่ำกว่า Japonica แต่ก็ยังสูงกว่าตลาดโลก แนวโน้มปี 2024–2025 ราคายังคงอยู่ในระดับสูง สะท้อนถึงความต้องการข้าวพรีเมียมของผู้บริโภคยุโรป โดยเฉพาะข้าวเมล็ดสั้น

ขณะที่ราคาข้าวเปลือกในสหภาพยุโรป (UE – Cáscara) ช่วงปี 2016–2020 อยู่ในระดับต่ำ 200–350 ยูโร/ตัน แต่เริ่มปรับเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2021 และแตะ 700–800 ยูโร/ตัน ในปี 2022–2023 โดยในปี 2024–2025 ราคายังคงอยู่ในระดับสูงเมื่อเทียบกับอดีต แม้มีการแกว่งตัวตามฤดูกาลและผลผลิต ซึ่งบ่งชี้ว่าต้นทุนวัตถุดิบของอุตสาหกรรมแปรรูปในยุโรปเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ทั้งนี้ จุดแข็งของประเทสไทยคือ ข้าวหอมมะลิไทย สายพันธุ์ Indica ซึ่งสามารถเจาะตลาดยุโรปได้ เนื่องจากผู้บริโภคในภูมิภาคนี้ยอมรับราคาที่สูงกว่าตลาดโลกและมีศักยภาพกำลังซื้อที่สอดคล้องกับการบริโภคข้าวพรีเมียม

ข้าวในตลาดสเปน

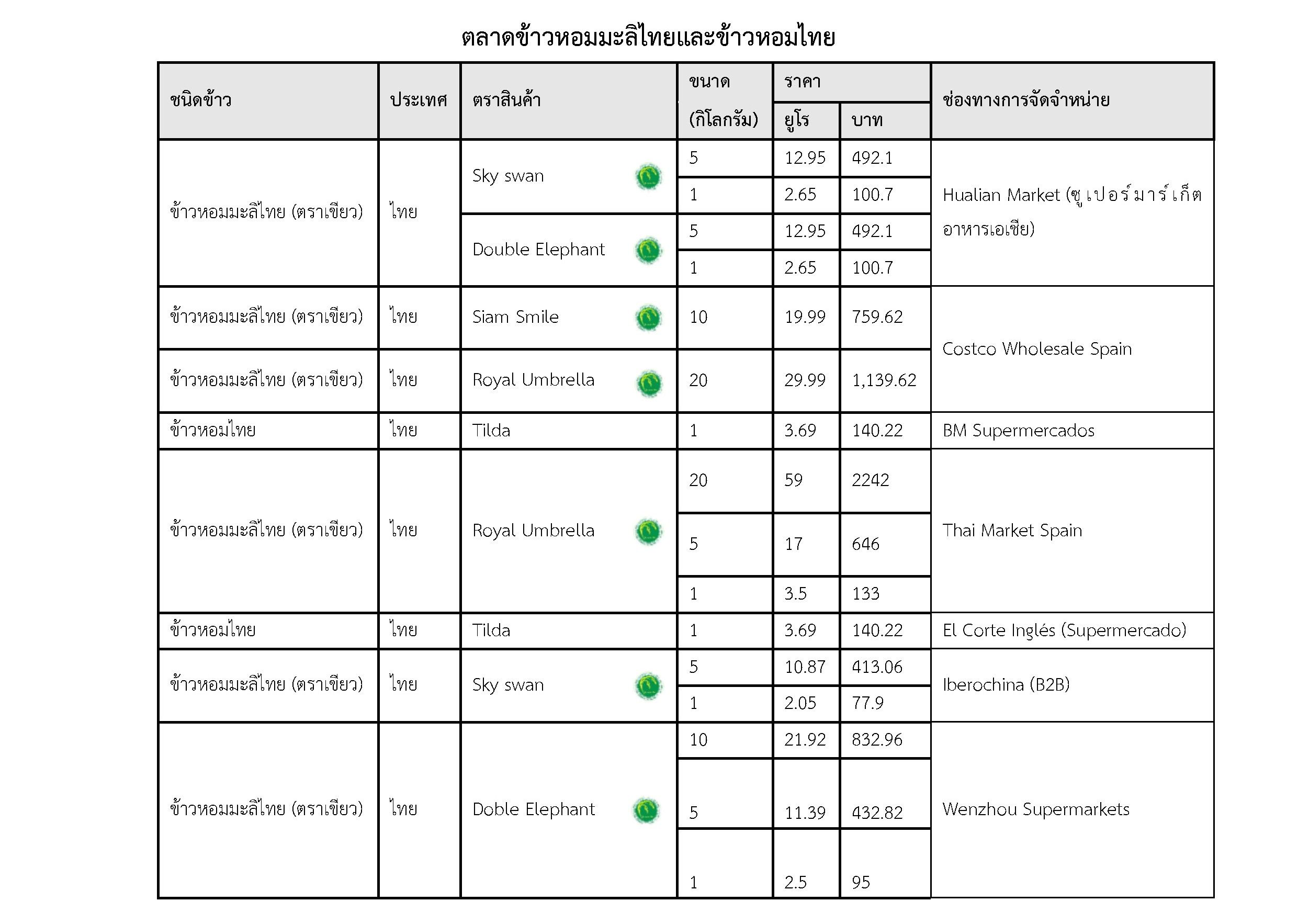

ข้าวขาวไทย

ในตลาดสเปน พบข้าวหอมมะลิและข้าวหอมไทยวางจำหน่ายหลายประเภท ส่วนใหญ่บรรจุในถุงขนาด 1, 5, 10 และ 20 กิโลกรัม พบในร้านค้าปลีกเอเชีย (B2B) และร้านค้าส่ง เช่น Costco Wholesale เป็นหลัก ส่วนในภาคธุรกิจบริการ Food Sector ผู้ประกอบการมักสั่งซื้อจากผู้นำเข้าข้าวหรือผู้จัดจำหน่ายโดยตรงซึ่งทำการจัดส่งถึงที่

ราคา: ข้าวไทยในบรรจุภัณฑ์ขนาดเล็กมีราคาขายเฉลี่ยราว 2–3 ยูโรต่อแพ็ก สอดคล้องกับพฤติกรรมผู้บริโภคชาวสเปนที่มียอดใช้จ่ายเฉลี่ย 30 ยูโรต่อการซื้อหนึ่งครั้ง และนิยมเลือกซื้อสินค้าหลากหลายภายในการซื้อแต่ละครั้ง (ที่มา : การสำรวจ Mercadona ปี 2568)

ช่องทางการจัดจำหน่าย(Distribuiton):

ข้าวหอมมะลิไทยที่ได้รับการรับรองด้วยเครื่องหมายรับรองข้าวหอมมะลิไทยของกรมการค้าต่างประเทศ กระทรวงพาณิชย์ มีการกระจายผ่านร้านค้าปลีกเอเชียและร้านจัดจำหน่ายสินค้าเอเชียแบบ B2B ซึ่งกระจายตัวทั่วสเปน ทำให้สามารถเข้าถึงทั้งผู้บริโภคชาวเอเชียและผู้บริโภคท้องถิ่นได้อย่างมีประสิทธิภาพ ขณะเดียวกัน Costco Wholesale ในฐานะเครือร้านค้าส่งขนาดใหญ่แบบ Membership Warehouse Club โดดเด่นด้านการจำหน่ายสินค้าคุณภาพในราคาย่อมเยาและปริมาณมาก ครอบคลุมทั้งครอบครัว ร้านอาหาร และผู้บริโภคที่ต้องการประหยัดต้นทุน

นอกจากนี้ พบข้าวที่มีแหล่งกำเนิดจากประเทศไทยวางจำหน่ายในซูเปอร์มาร์เก็ตชั้นนำ อาทิ El Corte Inglés (Supermercado) ซึ่งเป็นซูเปอร์มาร์เก็ตครบวงจร มีสินค้าระดับกลางถึงพรีเมียม พร้อมระบบสั่งออนไลน์และบริการจัดส่งภายใน 24 ชั่วโมง และ BM Supermercados (Uvesco Group) ซึ่งกำลังขยายสาขาในสเปนอย่างต่อเนื่อง เน้นสินค้าสำหรับการใช้ชีวิตประจำวัน อาหารสด ธัญพืช และสินค้าท้องถิ่น พร้อมบริการออนไลน์จัดส่งถึงบ้าน

ข้าวอื่นๆ ของไทย

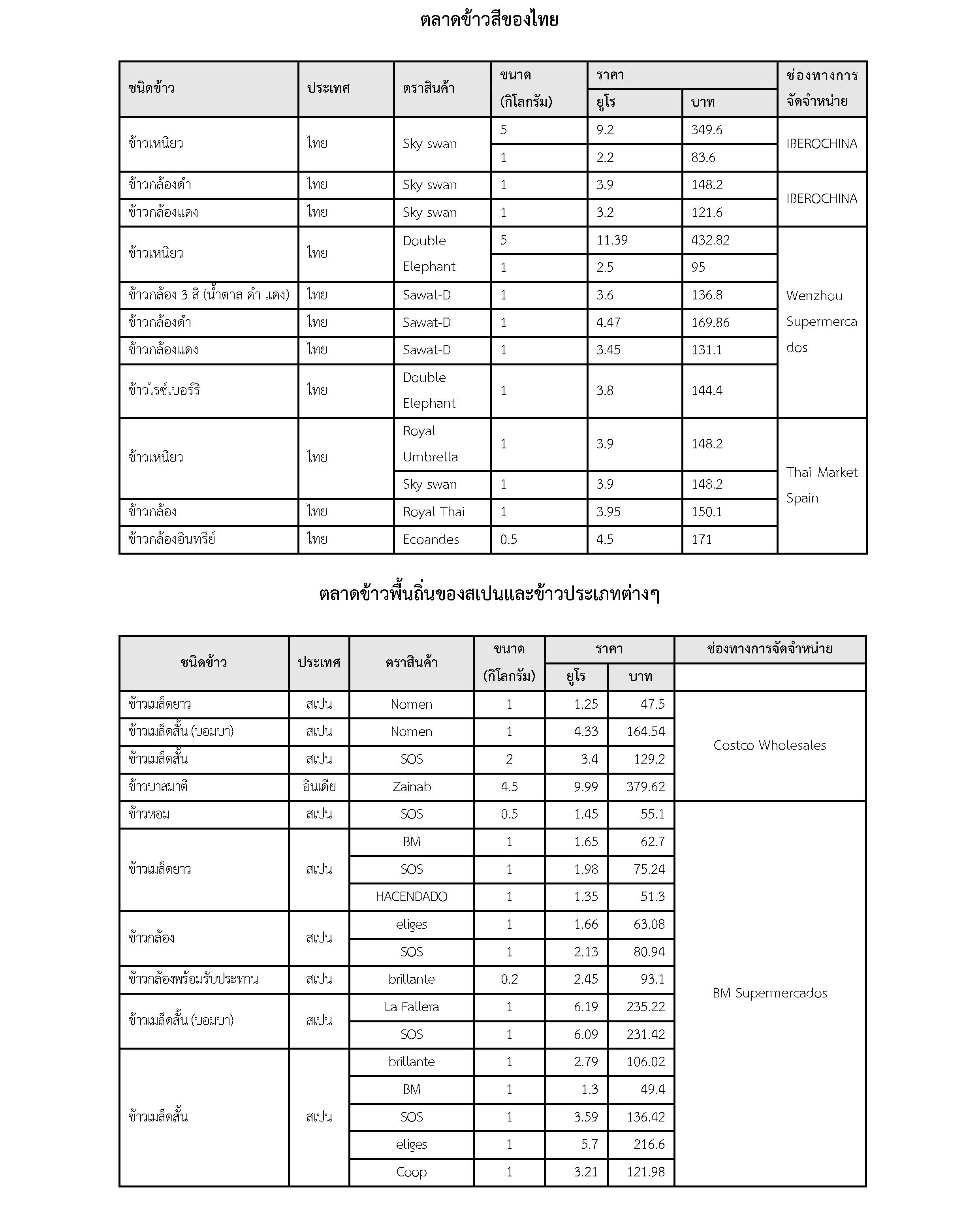

ข้าวไทยในตลาดสเปนครอบคลุมผลิตภัณฑ์อื่นหลากหลายประเภทนอกเหนือจากข้าวขาว เช่น ข้าวเหนียว ข้าวเหนียวดำ ข้าวกล้อง ข้าวกล้องแดง ข้าวกล้องดำ ข้าวกล้องสามสี ข้าวไรซ์เบอร์รี และข้าวกล้องอินทรีย์

ราคา: ผลการสำรวจพบว่า ข้าวเหนียวไทย เป็นสินค้าที่ได้รับความนิยมสูงสุดในตลาดค้าปลีกเอเชีย โดยมีราคาเฉลี่ย 5.52 ยูโรต่อหน่วย ซึ่งสูงที่สุดเมื่อเทียบกับข้าวชนิดอื่น ๆ ขณะเดียวกัน กลุ่ม ข้าวเพื่อสุขภาพ เช่น ข้าวกล้องอินทรีย์ ข้าวกล้องดำ และข้าวไรซ์เบอร์รี่ แม้จะมีจำนวนสินค้าในตลาดไม่มาก แต่มีราคาขายเฉลี่ยสูงกว่าข้าวขาวทั่วไป โดยอยู่ที่ 3.30–4.00 ยูโรต่อหน่วย (บรรจุภัณฑ์ 1 กิโลกรัม) แม้ราคาจะสูงกว่าข้าวประเภทอื่น แต่แนวโน้มผู้บริโภคชาวสเปนเริ่มหันมาสนใจ ข้าวสีและข้าวคุณลักษณะพิเศษ มากขึ้น เนื่องจากถูกมองว่าเป็นทางเลือกเพื่อสุขภาพ และมีข้อได้เปรียบด้าน ดัชนีน้ำตาล (Glycemic Index) ที่ต่ำกว่าข้าวพื้นถิ่นและข้าวหอมมะลิไทย

ช่องทางการจัดจำหน่าย (Distribuiton): ปัจจุบัน ข้าวกลุ่มเพื่อสุขภาพ ยังคงจำกัดการจำหน่ายอยู่ในร้านเอเชียและซูเปอร์มาร์เก็ตเฉพาะกลุ่ม ซึ่งสะท้อนถึงโอกาสในการขยายเข้าสู่เครือข่ายค้าปลีกขนาดใหญ่ในอนาคต ขณะที่ ข้าวเหนียวไทย ยังคงมีการกระจายหลักผ่านร้านค้าปลีกเอเชีย

- ข้าวพื้นถิ่นของสเปนและข้าวประเภทอื่นๆ

ราคา: จากการสำรวจตลาดพบว่า บรรจุภัณฑ์ข้าวขนาด 1 กิโลกรัม มีการวางจำหน่ายในทุกช่องทาง ทั้ง ซุปเปอร์มาร์เก็ต ร้านค้าปลีกและค้าส่ง รวมถึงร้านค้าปลีกที่เน้นขายสินค้าเฉพาะกลุ่ม โดยมีราคาเฉลี่ยดังนี้: ข้าวเมล็ดสั้น : 2.42 ยูโร/หน่วย ข้าวบาสมาติ : 2.70 ยูโร/หน่วย ข้าวญี่ปุ่น : 2.19 ยูโร/หน่วย ข้าวเมล็ดสั้นพันธุ์บอมบา : 6.19 ยูโร/หน่วย (สูงที่สุด) ข้าวเมล็ดยาว : 1.61 ยูโร/หน่วย (ต่ำที่สุด) ทั้งนี้ พบว่า ราคาข้าวพื้นถิ่นของสเปนประเภทเมล็ดสั้น มีระดับราคาขายปลีกใกล้เคียงกับ ข้าวหอมมะลิไทยและข้าวหอมไทย ขณะที่ ข้าวเมล็ดยาว มีราคาต่ำกว่าประมาณ 0.50–1.00 ยูโรต่อหน่วย

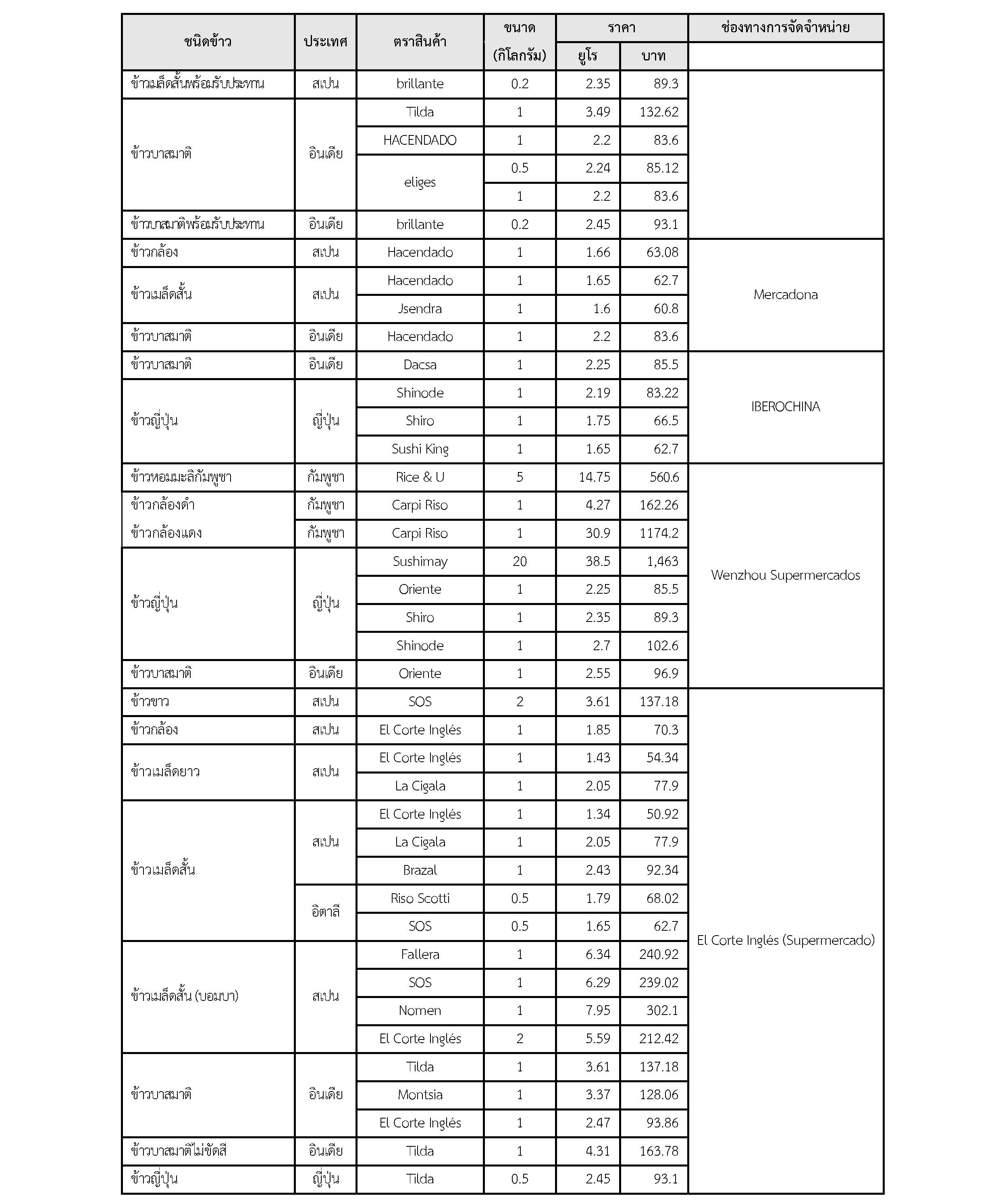

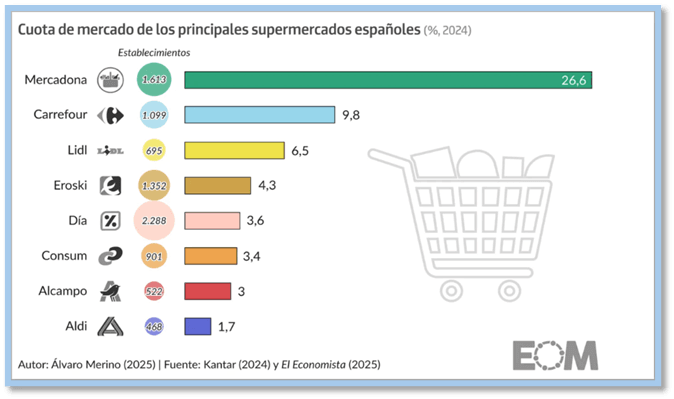

ช่องทางการจัดจำหน่าย (Distribuiton): จากการสำรวจตลาดข้าวพื้นถิ่นและข้าวประเภทต่าง ๆ ในประเทศสเปน พบว่า ข้าวเมล็ดสั้น (ข้าวพื้นถิ่น) เป็นชนิดข้าวที่มีการวางจำหน่ายมากที่สุด ทั้งในซูเปอร์มาร์เก็ต ร้านค้าปลีกเอเชีย และร้านค้าส่ง (Business to Business: B2B) รองลงมาคือ ข้าวบาสมาติ และ ข้าวญี่ปุ่น ซึ่งส่วนใหญ่วางจำหน่ายผ่านร้านค้าปลีกเอเชีย ตามมาด้วย ข้าวเมล็ดสั้นพันธุ์บอมบา และ ข้าวเมล็ดยาวพื้นถิ่นของสเปน ข้าวเมล็ดยาวพื้นถิ่นดังกล่าวมีจำหน่ายในเครือซูเปอร์มาร์เก็ตค้าปลีกและค้าส่งชั้นนำในสเปน เช่น Mercadona, Costco (B2B), BM Supermercados และ El Corte Inglés (Supermercado) โดยเฉพาะ Mercadona ซึ่งเป็นซูเปอร์มาร์เก็ตสัญชาติสเปนที่ครองส่วนแบ่งตลาดค้าปลีกด้านอาหารสูงสุดในประเทศ อยู่ที่ 26.6% (ข้อมูลจากบริษัทที่ปรึกษา Kantar ปลายปี 2024) ทั้งนี้ ข้าวพื้นถิ่นของสเปนและข้าวบาสมาติที่จำหน่ายใน Mercadona ถูกวางตลาดในรูปแบบ House Brand ภายใต้ชื่อ “Hacendado”

การรับรู้เกี่ยวกับ ข้าวหอมมะลิไทยและข้าวหอมไทย “Thai Hom Mali Rice” และ GI (สิ่งบ่งชี้ทางภูมิศาสตร์)ของชาวสเปน

ผู้บริโภคชาวสเปนจำนวนมากให้ความสำคัญกับการตรวจสอบฉลากสินค้าอาหาร โดยเฉพาะข้อมูลด้านแหล่งที่มา คุณภาพ ความเป็นธรรมชาติ ความยั่งยืน และความเป็นผลิตภัณฑ์ท้องถิ่น อย่างไรก็ตาม การศึกษาที่มีอยู่ไม่ได้ระบุเจาะจงถึง “ข้าวหอมมะลิไทย (Thai Hom Mali Rice)” ที่มีสิ่งบ่งชี้ทางภูมิศาสตร์ (GI) โดยตรง

กฎระเบียบการนําเข้า

นโยบายด้านข้าวของราชอาณาจักรสเปนดำเนินการภายใต้กรอบของกฎหมายของสหภาพยุโรป (EU) เช่น การควบคุมโควตาและการจัดเก็บภาษีตามประเภทของข้าว และประเทศต้นทาง เป็นต้น ทั้งนี้ ในแต่ละเขตปกครองยังสามารถกำหนดแนวนโยบายเฉพาะของตนได้ ซึ่งสะท้อนถึงความหลากหลายของพื้นที่ผลิตข้าวและเงื่อนไขแวดล้อม โดยรัฐบาลยังสนับสนุนการขึ้นทะเบียนแหล่งผลิตข้าวภายใต้สิ่งบ่งชี้แหล่งที่มาทางภูมิศาสตร์ที่ได้รับการคุ้มครอง (DOP) เพื่อคุ้มครองสิทธิและคุณลักษณะเฉพาะของข้าวในแต่ละพื้นถิ่น ซึ่งช่วยยกระดับมูลค่าเชิงเศรษฐกิจและภาพลักษณ์ของข้าวท้องถิ่นในตลาดภายในและระหว่างประเทศด้วย โดยรหัสพิกัดศุลกากร หรือ HS Code และอัตราภาษีนำเข้าที่เกี่ยวข้องกับข้าวแต่ละประเภท มีดังนี้

HS Code | Description | Third Countries | Under Quota | Thailand |

100610 | Rice in husk (paddy) | 211 €/Ton | 15% | – |

100620 | Husked (brown) rice | 30 €/Ton | 15% | – |

100630 | Semi/wholly milled | 175 €/Ton | 0% | 0% |

100640 | Broken rice | 65 €/Ton | 0% | 45 €/Ton |

ส่วนภาษีมูลค่าเพิ่มสำหรับสินค้าข้าว รวมถึงข้าวที่นำเข้าจากประเทศไทย กำหนดไว้ที่อัตรา 4% เนื่องจากข้าวถือเป็นอาหารจำเป็นขั้นพื้นฐาน โดยขั้นตอนการจัดเก็บภาษีคือ ผู้นำเข้าต้องชำระอากรศุลกากรก่อน ซึ่งอัตราจะขึ้นอยู่กับ HS Code และการนำเข้านั้นอยู่ในโควตาที่กำหนดหรือไม่ จากนั้นจึงนำมูลค่าของสินค้า (มูลค่าในศุลกากร รวมถึงอากรและค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้อง) มาคำนวณภาษีมูลค่าเพิ่ม ในอัตรา 4%

กฏระเบียบที่ไม่ใช่ภาษี

มาตรฐานสิ่งแวดล้อม สำหรับบรรจุภัณฑ์ที่ใช้ในการส่งออกข้าวไปยังสหภาพยุโรป กำหนดให้ต้องสอดคล้องกับ Directive 94/62/EC ซึ่งเป็นกฎหมายของสหภาพยุโรปที่ว่าด้วยบรรจุภัณฑ์และของเสียจากบรรจุภัณฑ์ โดยมีเป้าหมายเพื่อลดผลกระทบต่อสิ่งแวดล้อมและส่งเสริมการจัดการของเสียอย่างยั่งยืน บรรจุภัณฑ์ที่ใช้จึงต้องสามารถรีไซเคิลหรือนำกลับมาใช้ซ้ำได้ และควรออกแบบโดยคำนึงถึงการใช้ทรัพยากรอย่างคุ้มค่า หลีกเลี่ยงการใช้บรรจุภัณฑ์ที่มากเกินความจำเป็น ทั้งนี้เพื่อให้สอดคล้องกับนโยบายเศรษฐกิจหมุนเวียน (Circular Economy) ของสหภาพยุโรป ที่มุ่งเน้นการลดขยะ การใช้วัสดุที่เป็นมิตรต่อสิ่งแวดล้อม และการเพิ่มประสิทธิภาพในห่วงโซ่อุปทานอาหาร https://eur-lex.europa.eu/eli/dir/1994/62/oj/eng

มาตรฐานด้านวัสดุบรรจุภัณฑ์ (Food Contact Materials – FCM) กำหนดให้บรรจุภัณฑ์ที่สัมผัสกับข้าวโดยตรงต้องผลิตจากวัสดุที่ปลอดภัยต่ออาหารและเป็นไปตามข้อกำหนดของกฎระเบียบ (EC) No 1935/2004 โดยต้องมั่นใจว่าไม่ก่อให้เกิดการปนเปื้อนของสารเคมีที่เป็นอันตรายลงในอาหาร อีกทั้งหากใช้วัสดุประเภทพลาสติก ต้องสอดคล้องกับข้อกำหนดของ Regulation (EU) No 10/2011 เพื่อรับประกันความปลอดภัยและคุณภาพของสินค้าอาหารที่ส่งออกไปยังสหภาพยุโรป

https://eur-lex.europa.eu/eli/reg/2004/1935/oj/eng https://eurlex.europa.eu/eli/reg/2011/10/oj/eng

ผลการสำรวจข้าวไทยและข้าวท้องถิ่นในตลาดสเปน

จากการสำรวจตลาดข้าวในกรุงมาดริดในภาพรวม พบว่ามีการจำหน่ายข้าวพื้นถิ่นของสเปนเป็นหลัก และมีการจำหน่ายข้าวจากประเทศอื่น ๆ เช่น ข้าวหอมมะลิไทย เป็นต้น อย่างไรก็ตาม ปัจจุบันผู้บริโภคข้าวของราชอาณาจักรสเปนยังนิยมข้าวเมล็ดสั้น จึงควรเร่งประชาสัมพันธ์ข้าวเมล็ดยาวของไทย เช่น ข้าวกล้องหอมมะลิไทย ข้าวทางเลือกเพื่อสุขภาพ หรือข้าวออร์แกนิก เพื่อให้สอดคล้องกับกระแสรักสุขภาพ เป็นต้น อย่างไรก็ดี เนื่องจากราคาข้าวหอมมะลิไทยที่จำหน่ายในตลาดราชอาณาจักรสเปน ยังมีราคาสูงเมื่อเทียบกับข้าวชนิดอื่น ๆ จึงจำเป็นต้องเน้นการสร้างแบรนด์และการสร้างการรับรู้เกี่ยวกับเครื่องหมายข้าวหอมมะลิไทย (ตราเขียว) ให้เป็นที่รู้จักในวงกว้างมากขึ้น รวมทั้งการขยายช่องทางการจัดจำหน่ายเพื่อให้สามารถยังคงแข่งขันและเติบโตได้อย่างแข็งแกร่ง

แนวโน้มและโอกาสของข้าวไทยในสเปน

ปัจจุบันผู้บริโภคเริ่มตระหนักถึงความสำคัญของการรับประทานอาหารเพื่อสุขภาพมากขึ้น โดยข้าวอินทรีย์ ข้าวซ้อมมือ และข้าวกล้อง รวมถึงข้าวชนิดพิเศษบางประเภทอาจเป็นทางเลือกที่ดีต่อสุขภาพสำหรับผู้บริโภคที่ต้องการปรับปรุงพฤติกรรมการบริโภคของตน นอกจากนี้ พฤติกรรมการบริโภคของชาวสเปนในปัจจุบันที่ต้องใช้ชีวิตอย่างเร่งรีบ ส่งผลให้อาหารพร้อมรับประทาน (ready-to-eat) มีความนิยมเพิ่มขึ้นถึง 6.6% ในปีที่ผ่านมา รวมถึงผลิตภัณฑ์ประเภทข้าวพร้อมรับประทานด้วย ปัจจุบันซูเปอร์มาร์เก็ตเกือบทุกแห่งในสเปน นอกจากจะมีข้าวพื้นถิ่นและข้าวบาสมาตีแล้ว ยังมีข้าวบาสมาตีพร้อมรับประทาน ข้าวเมล็ดสั้นพร้อมรับประทาน และข้าวกล้องพร้อมรับประทานสำหรับกลุ่มผู้บริโภคที่เน้นสุขภาพวางจำหน่ายอย่างแพร่หลาย ดังนั้น การทำความเข้าใจที่ถูกต้องเกี่ยวกับวิธีการบริโภคหรือปรุงข้าวของสเปน จึงจะช่วยให้เข้าใจตลาดได้อย่างถ่องแท้มากขึ้น

พฤติกรรมและแนวโน้มผู้บริโภค

ตามข้อมูลของ NielsenIQ (NIQ) บริษัทชั้นนำด้านการวิเคราะห์ข้อมูลผู้บริโภค พบว่าความกังวลด้านโภชนาการและอาหารเป็นประเด็นที่มีความสำคัญสูงในสังคมสเปน โดย 85% ของผู้บริโภคให้ความสำคัญกับเรื่องนี้อย่างมาก และ 80% ระบุว่ามักตรวจสอบฉลากผลิตภัณฑ์อาหารเป็นประจำความกังวลดังกล่าวมีความหลากหลาย เช่น 36% เลือกผลิตภัณฑ์ที่ไม่มีน้ำตาล, 26% พยายามลดการบริโภคเนื้อสัตว์, 25% เลือกผลิตภัณฑ์ที่มีโปรตีนสูง, 19% หลีกเลี่ยงผลิตภัณฑ์ที่มีสารปรุงแต่งและวัตถุกันเสีย, 15% บริโภคผลิตภัณฑ์ปลอดแลคโตส และ 7% เลือกผลิตภัณฑ์ปลอดกลูเตน นอกจากนี้ เกือบหนึ่งในสามของผู้บริโภค (28%) ปฏิบัติตามรูปแบบการบริโภคอาหารเฉพาะอย่างใดอย่างหนึ่งหรือมากกว่าหนึ่งรูปแบบ ซึ่งคิดเป็นมูลค่าใช้จ่ายรวมกว่า 15,000 ล้านยูโรต่อปีในกลุ่มอาหารและเครื่องดื่ม จากพฤติกรรมด้านโภชนาการ NIQ ได้จำแนกผู้บริโภคชาวสเปนออกเป็น 7 กลุ่มหลัก ได้แก่

ลำดับ | กลุ่มผู้บริโภค | สัดส่วน (%) | สิ่งที่ผู้บริโภคชาวสเปนให้ความสำคัญ |

|---|---|---|---|

๑ | ผู้บริโภคแบบดั้งเดิม (Tradicionalistas) | 27% | เน้นรสชาติ สุขภาพ และราคาสมเหตุสมผล |

๒ | ผู้บริโภคที่รีบเร่ง (Apurados) | 23% | เลือกสิ่งที่รวดเร็ว อร่อย และคุ้มค่า |

๓ | ผู้บริโภคธรรมชาติ/ออร์แกนิก (Bio-Naturales) | 17% | สนับสนุนท้องถิ่น เลือกสินค้าตามฤดูกาล สดใหม่ และยั่งยืน |

๔ | ผู้รักสุขภาพ (Fit & Healthy) | 11% | มุ่งเลือกอาหารฟังก์ชันและโภชนาการสูง |

๕ | ผู้เน้นครอบครัว (Orientados a la familia) | 11% | ทำอาหารเป็นประจำ รสชาติสำคัญ และชื่นชอบอาหารดั้งเดิม |

๖ | ผู้ใส่ใจสิ่งแวดล้อมและสุขภาวะ (Conscientes) | 7% | สนใจสุขภาพ สวัสดิภาพสัตว์ สิ่งแวดล้อม และเปิดรับการลองอาหารใหม่ๆ |

๗ | ผู้บริโภตตามกระแส (Trendies) | 4% | ใฝ่รู้ ทดลองสิ่งใหม่ และขับเคลื่อนด้วยกระแสแฟชั่น |

กลุ่มผู้บริโภคทั้ง 7 นี้สะท้อนถึงการเปลี่ยนแปลงของพฤติกรรมการบริโภคในสเปน ทั้งด้านสุขภาพ ความยั่งยืน และความสะดวกสบาย ซึ่งผลักดันให้ผู้ผลิตและแบรนด์ต้องเชื่อมโยงทัศนคติของผู้บริโภคเข้ากับพฤติกรรมการซื้อจริง และพัฒนานวัตกรรมสินค้าเพื่อรองรับความต้องการใหม่ ๆ เช่น ผลิตภัณฑ์ Bio ที่มีจำหน่ายมานานแล้ว หรือผลิตภัณฑ์โปรตีนสูงที่เพิ่งได้รับความนิยมมากขึ้นในช่วง 2 ปีที่ผ่านมา

- กระแสอาหารสุขภาพและ Plant-based การเติบโตของตลาดอาหารจากพืชในสเปนตามรายงาน 2568 เราจะพบว่าตลาดอาหารจากพืชในสเปนยังคงแสดงให้เห็นถึงการเติบโตอย่างต่อเนื่อง โดยมีการบริโภคเพิ่มขึ้น ความหลากหลายของสินค้าเพิ่มมากขึ้น และการเปลี่ยนแปลงของโปรไฟล์ผู้บริโภค ข้อมูลจาก Good Food Institute Europe (GFI Europe) ร่วมกับ Circana และ NielsenIQ (NIQ) ได้นำเสนอข้อมูลเชิงลึกสำหรับช่วงปี 2022–2024 ซึ่งสะท้อนภาพรวมที่ชัดเจนของภาคค้าปลีก plant-based ในสเปน ตามรายงาน มูลค่าการขายปลีกอาหารจากพืชในสเปนในปี 2024 อยู่ที่ 491.4 ล้านยูโร เพิ่มขึ้น 6.6% เมื่อเทียบกับปี 2566 และเพิ่มขึ้น 14.4% เมื่อเทียบกับปี 2565 ปริมาณการขายก็เพิ่มขึ้นอย่างมีนัยสำคัญเช่นกัน โดยเติบโต 9.8% เมื่อเทียบรายปี คิดเป็น 285.6 ล้านกิโลกรัม แสดงถึงการขยายตัวที่เกิดจากความต้องการที่แท้จริง ไม่ใช่เพียงผลจากภาวะเงินเฟ้อ

กลุ่มผู้บริโภคที่รีบเร่ง จากวิถีชีวิตของสังคมที่เร่งรีบในช่วงเช้า ทำให้ชาวสเปนยุคปัจจุบันหันมาเลือกซื้ออาหารประเภทพร้อมรับประทานมากขึ้น เพื่อประหยัดเวลาและสามารถทุ่มเทให้กับการทำงานได้เต็มที่ อีกทั้งยังช่วยลดความยุ่งยากในการเตรียมอาหาร ขณะเดียวกันก็สามารถตอบโจทย์พฤติกรรมการใช้ชีวิตที่ให้ความสำคัญกับความสะดวก รวดเร็ว และการจัดสรรเวลาอย่างมีประสิทธิภาพ ส่งผลให้อาหารพร้อมทานกลายเป็นหนึ่งในทางเลือกที่ได้รับความนิยมอย่างต่อเนื่อง และสะท้อนให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้างของรูปแบบการบริโภคในสังคมสเปนปัจจุบัน

กลุ่มผู้บริโภคแบบดั้งเดิม ผู้บริโภคกลุ่มนี้ยังคงให้ความสำคัญกับรสชาติ คุณภาพ และราคาที่สมเหตุสมผล ขณะเดียวกัน ภาวะเงินเฟ้อที่กดดันค่าครองชีพก็สะท้อนชัด จากข้อมูลการใช้จ่ายในซูเปอร์มาร์เก็ตMercadona ซึ่งพบว่าชาวสเปนส่วนใหญ่มีค่าใช้จ่ายเฉลี่ยราว 30 ยูโรต่อครั้ง ส่งผลให้ผู้บริโภคจำนวนมากหันมาเลือกซื้อสินค้า House Brand หรือสินค้าแบรนด์ในเครือของซูเปอร์มาร์เก็ตมากขึ้น เนื่องจากมีราคาย่อมเยากว่าสินค้าแบรนด์ทั่วไป แม้ในบางกรณีคุณภาพหรือภาพลักษณ์อาจน้อยกว่า แต่ก็ช่วยลดภาระค่าใช้จ่ายได้อย่างมีนัยสำคัญ แนวโน้มนี้ไม่เพียงสะท้อนถึงการปรับตัวของผู้บริโภคภายใต้แรงกดดันทางเศรษฐกิจ และภาวะเงินเฟ้อ แต่ยังแสดงให้เห็นถึงบทบาทความสำคัญของ House Brand ในการสร้างความคุ้มค่า และตอบสนองต่อพฤติกรรมการจับจ่ายที่เน้น “ความจำเป็นและความประหยัด” มากกว่าการบริโภคเพื่อภาพลักษณ์เช่นในอดีต

กลุ่มผู้บริโภคธรรมชาติ/ออร์แกนิก (Bio-Naturales) ผู้บริโภคสเปนกลุ่มนี้ให้ความสำคัญกับสินค้าที่มาจากธรรมชาติ เลือกผลิตผลออร์แกนิกตามฤดูกาลที่สดใหม่ ปลอดภัย และมีความยั่งยืน พฤติกรรมการบริโภคของพวกเขามักเชื่อมโยงกับการดูแลสุขภาพและการใช้ชีวิตอย่างสมดุล โดยให้ความสำคัญกับแหล่งที่มาของวัตถุดิบและกระบวนการผลิตที่โปร่งใส กลุ่มนี้นิยมซื้อสินค้าจากตลาดเกษตรกรหรือร้านค้าที่ได้รับการรับรองด้านออร์แกนิก เพื่อสร้างความมั่นใจในคุณภาพ และสนับสนุนเศรษฐกิจท้องถิ่น เราจะพบเห็นแคมเปญส่งเสริมและจำหน่ายสินค้าประเภทนี้ได้ในซูเปอร์มาร์เก็ตระดับพรีเมียม เช่น Carrefour และ El Corte Inglés (Supermercados) เป็นต้น

ผู้ใส่ใจสิ่งแวดล้อมและสุขภาวะ (Conscientes) กลุ่มนี้มุ่งเน้นการบริโภคอย่างมีความรับผิดชอบ โดยคำนึงถึงผลกระทบต่อสิ่งแวดล้อมและสุขภาวะของตนเองเป็นหลัก พวกเขาเลือกซื้อสินค้าที่ใช้บรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม ผลิตด้วยแนวทางที่ลดการปล่อยคาร์บอน หรือส่งเสริมการใช้พลังงานหมุนเวียน พร้อมทั้งใส่ใจคุณค่าทางโภชนาการและความปลอดภัยของอาหาร กลุ่มนี้พร้อมที่จะจ่ายแพงขึ้น หากมั่นใจว่าสินค้านั้นช่วยสร้างสมดุลระหว่างสุขภาพส่วนบุคคลและความยั่งยืนของโลก รวมถึงมักให้การสนับสนุนแบรนด์ที่แสดงออกถึงความรับผิดชอบต่อสังคมและสิ่งแวดล้อมอย่างจริงจัง

ผู้บริโภตตามกระแส (Trendies) ให้ความสำคัญกับการติดตามกระแสสังคมและเทรนด์ใหม่ ๆ อยู่เสมอ ไม่ว่าจะเป็นด้านอาหาร เครื่องดื่ม ไลฟ์สไตล์ หรือสินค้าแฟชั่น พวกเขามักเลือกซื้อสินค้าที่กำลังเป็นที่นิยมในตลาดหรือได้รับการพูดถึงอย่างกว้างขวางในสื่อสังคมออนไลน์ แม้ว่าสินค้านั้นอาจมีราคาสูงกว่าหรือไม่ได้ตอบโจทย์ความจำเป็นจริง ๆ ก็ตาม จุดเด่นของผู้บริโภคกลุ่มนี้คือการเปิดรับสิ่งใหม่ รักการทดลอง และชื่นชอบความแปลกแตกต่าง พวกเขามักเป็นกลุ่มแรกที่ลองผลิตภัณฑ์ใหม่ ๆ และมีอิทธิพลต่อการตัดสินใจของผู้บริโภคคนอื่น ๆ ผ่านการรีวิวหรือการแชร์ประสบการณ์ในโลกออนไลน์

ช่องทางการจำหน่ายและทางเลือกการเข้าตลาดสเปน (Market Entry Options)

ตลาดข้าวในสเปนมีความสำคัญต่อผู้ส่งออกจากประเทศผู้ผลิต เนื่องจากการบริโภคข้าวเป็นส่วนหนึ่งของเมนูข้าวคืออัตลักษณ์สำคัญของอาหารสเปน อีกทั้งยังได้รับความนิยมสูงในหมู่นักท่องเที่ยวต่างชาติ ขณะเดียวกันตลาดค้าปลีกในสเปนมีการแข่งขันสูง โดยมีผู้เล่นรายใหญ่ไม่กี่รายที่ครองส่วนแบ่งการตลาด ทำให้การกำหนดกลยุทธ์การเข้าสู่ตลาดต้องพิจารณาอย่างรอบคอบ ดังนั้นกลยุทธ์การตลาดค้าปลีก นอกจากการแข่งขันด้านราคาและการปรับโครงสร้างกำไรขั้นต้น (Margin Optimization) แล้ว ช่องทางการจำหน่าย ถือเป็นปัจจัยสำคัญในการกระจายสินค้า จากผลการสำรวจล่าสุดปี 2024 พบว่า ปัจจุบันมีผู้เล่นหลัก 3 รายใหญ่ที่ครองส่วนแบ่งตลาดค้าปลีกได้แก่: Mercadona, Carrefour และ Lidl

Mercadona เป็นซูเปอร์มาร์เก็ตรายใหญ่ที่สุดของสเปน โดยมีสาขามากกว่า 1,600 แห่งทั่วประเทศ ใช้กลยุทธ์ House Brand การจำหน่ายสินค้าภายใต้แบรนด์ของตนเอง ภายใต้ชื่อแบรนด์ Hacendado ทำให้สามารถควบคุมทั้งราคาและคุณภาพสินค้าได้อย่างมีประสิทธิภาพ กลยุทธ์นี้ช่วยให้ซุปเปอร์มาร์เก็ตMercadona สามารถนำเสนอสินค้าที่มีความคุ้มค่าและตอบโจทย์ผู้บริโภคในวงกว้าง ส่งผลให้ได้รับความนิยมจากผู้บริโภคท้องถิ่นอย่างต่อเนื่อง เนื่องจากมีทั้งราคาที่แข่งขันได้และความสะดวกสบายจากการเข้าถึงร้านสาขาที่กระจายอยู่ทั่วประเทศ

Carrefour เป็นเครือข่ายค้าปลีกสัญชาติฝรั่งเศสที่มีบทบาทสำคัญในตลาดสเปน ด้วยรูปแบบร้านที่หลากหลาย ทั้ง Hypermarket, Supermarket และ Express Stores ทำให้สามารถเข้าถึงผู้บริโภคได้ทุกระดับ ตั้งแต่ครอบครัวขนาดใหญ่ที่เน้นการซื้อสินค้าในปริมาณมาก ไปจนถึงกลุ่มผู้บริโภคในเมืองที่ต้องการความสะดวกสบายและการจับจ่ายรวดเร็ว Carrefour ใช้กลยุทธ์การกระจายสินค้าอย่างกว้างขวาง โดยผสมผสานทั้งสินค้าแบรนด์นานาชาติและสินค้าแบรนด์ของตนเอง ส่งผลให้สามารถตอบสนองความต้องการที่หลากหลายและรักษาความสามารถในการแข่งขันในตลาดได้เป็นอย่างดี

Lidl เป็นเครือข่าย Discount Supermarket จากเยอรมนี ที่มีอัตราการเติบโตอย่างรวดเร็วและได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่องในสเปน Lidl ใช้กลยุทธ์ราคาประหยัด (Low-Cost Strategy) ควบคู่กับการขยายสาขาอย่างสม่ำเสมอ ทำให้สามารถเข้าถึงผู้บริโภคในพื้นที่ต่างๆ ได้อย่างกว้างขวาง จุดเด่นของ Lidl คือการนำเสนอสินค้าคุณภาพในราคาที่ต่ำกว่าคู่แข่ง ซึ่งตอบโจทย์ผู้บริโภคยุคปัจจุบันที่ให้ความสำคัญกับความคุ้มค่า ส่งผลให้ Lidl กลายเป็นอีกหนึ่งผู้เล่นสำคัญที่มีอิทธิพลต่อโครงสร้างตลาดค้าปลีกของสเปนในปัจจุบัน

Costco ผู้ค้าส่งในรูปแบบ Business-to-Business (B2B) ที่ใช้ระบบสมาชิก (Membership Model) ซึ่งแตกต่างจากผู้เล่นรายอื่น จุดเด่นของ Costco คือการจำหน่ายสินค้าในปริมาณมาก (Bulk Selling) ในราคาที่คุ้มค่า ตอบโจทย์ทั้งครัวเรือนขนาดใหญ่และธุรกิจขนาดเล็กที่ต้องการลดต้นทุนการซื้อสินค้า อีกทั้งยังมีความแข็งแกร่งในการนำเสนอสินค้าที่หลากหลาย ครอบคลุมตั้งแต่สินค้าอุปโภคบริโภค สินค้านำเข้า ไปจนถึงสินค้าพรีเมียม ในราคาที่สามารถแข่งขันได้ นอกจากนี้ Costco ยังสร้างความภักดีในกลุ่มลูกค้าผ่านระบบสมาชิกที่มอบสิทธิประโยชน์เฉพาะ ส่งผลให้สามารถรักษาฐานผู้บริโภคได้อย่างต่อเนื่อง ปัจจุบัน Costco กำลังเร่งขยายสาขาในหลายพื้นที่ ทั้งในกรุงมาดริด ภาคเหนือ และภาคใต้ของประเทศ เพื่อเพิ่มการเข้าถึงผู้บริโภคและเสริมประสิทธิภาพด้านการกระจายสินค้า ทำให้ Costco มีศักยภาพสูงที่จะก้าวขึ้นมาเป็นคู่แข่งสำคัญในตลาดค้าส่งและค้าปลีกสมัยใหม่ของสเปน

นอกจากนี้ผู้ประกอบการมีทางเลือกสำหรับกลยุทธ์การเข้าสู่ตลาดสเปนคือ ร่วมมือกับผู้นำเข้ารายย่อย เช่น ร้านขายปลีกหรือร้านขายส่งเอเชีย (Business to Business) เพื่อทดสอบกระบวนการดำเนินงาน (Operational Flow) และสร้างเครือข่ายรวมถึงความสัมพันธ์ทางการค้าในตลาดท้องถิ่น แนวทางนี้ช่วยลดความเสี่ยงจากการลงทุนในระยะเริ่มต้น เหมาะสำหรับการทดลองตลาดและประเมินพฤติกรรมผู้บริโภคในเชิงลึก อีกทั้งยังเปิดโอกาสให้ผู้ส่งออกสามารถเก็บข้อมูลเชิงประสบการณ์จริง (Market Feedback) เพื่อนำมาปรับปรุงสินค้า บรรจุภัณฑ์ รวมถึงกลยุทธ์ทางการตลาด ก่อนที่จะขยายไปสู่การร่วมมือกับผู้นำเข้ารายใหญ่หรือเครือข่ายการจัดจำหน่ายที่ครอบคลุมมากขึ้นในอนาคต

ข้อเสนอแนะในการเจาะผู้บริโภค 7 กลุ่มเป้าหมาย

กลุ่มติดกระแสอาหารสุขภาพ และการเติบโตของกลุ่มผู้บริโภครักสุขภาพ ผู้ส่งออกสามารถต่อยอดในการพัฒนาและสร้างสรรค์ผลิตภัณฑ์ข้าวและอาหารจากข้าวที่มี ค่า GI ต่ำและมีคุณค่าทางโภชนาการสูง เช่น Superfood rice เพื่อตอบสนองต่อความต้องการของผู้บริโภคชาวสเปนที่ให้ความสำคัญกับสุขภาพและการควบคุมน้ำตาลในเลือด ผลิตภัณฑ์ดังกล่าวไม่เพียงแต่สามารถเจาะเข้าสู่ตลาดสุขภาพที่กำลังขยายตัวอย่างต่อเนื่อง แต่ยังช่วยยกระดับภาพลักษณ์ของข้าวไทยให้เป็นสินค้าที่มีมูลค่าเพิ่ม สอดคล้องกับแนวโน้มการบริโภคอย่างยั่งยืนและการเลือกอาหารที่ดีต่อสุขภาวะ ทั้งนี้ยังเป็นการสร้างความแตกต่างจากคู่แข่งรายอื่น ๆ และเพิ่มขีดความสามารถในการแข่งขันของไทยในตลาดสหภาพยุโรปอีกด้วย

กลุ่มผู้บริโภคที่รีบเร่ง กลุ่มนี้ให้ความสำคัญกับความสะดวกและการประหยัดเวลา เนื่องจากวิถีชีวิตในเมืองใหญ่และสังคมที่เร่งรีบ ทำให้ผู้บริโภคจำนวนมากหันมาเลือกบริโภคอาหารที่สามารถเตรียมได้ง่าย รวดเร็ว และพร้อมรับประทาน (Ready to eat) ข้าวปรุงสำเร็จ ข้าวกล้องพร้อมทาน หรือข้าวหอมมะลิที่บรรจุซองไมโครเวฟจึงเป็นทางเลือกที่ตอบโจทย์ตลาดกลุ่มนี้ได้อย่างตรงจุด ผลิตภัณฑ์ประเภทนี้ไม่เพียงช่วยลดขั้นตอนการปรุงอาหาร แต่ยังคงคุณค่าทางโภชนาการ และสามารถปรับรูปแบบบรรจุภัณฑ์ให้เหมาะกับการพกพาได้ จึงมีศักยภาพสูงในการสร้างมูลค่าเพิ่มและขยายโอกาสทางการตลาดให้กับผู้ส่งออกไทย

กลุ่มผู้บริโภคแบบดั้งเดิม (Tradicionales) ผู้บริโภคให้ความสำคัญกับรสชาติ คุณภาพ และราคา โดยมีแนวโน้มเลือกซื้อสินค้า House Brand ของซูเปอร์มาร์เก็ตเพิ่มมากขึ้น เนื่องจากมีราคาย่อมเยา จึงเป็นโอกาสสำหรับผู้ส่งออกไทยในการเป็นผู้ผลิตสินค้าให้กับ House Brand ของซูปเปอร์มาร์เก็ตค้าปลีก เช่น Mercadona และ Carrefour

กลุ่มผู้บริโภคธรรมชาติ/ออร์แกนิก (Bio-Naturales) มองหาสินค้า ออร์แกนิก ปลอดภัย ยั่งยืน และนิยมซื้อจากตลาดเกษตรกรหรือซูเปอร์มาร์เก็ตพรีเมียม เช่น Carrefour Bio, El Corte Inglés ผลักดัน ข้าวหอมมะลิออร์แกนิก หรือผลิตภัณฑ์ข้าวออร์แกนิกที่ได้รับการรับรอง EU Organic

ผู้ใส่ใจสิ่งแวดล้อมและสุขภาวะ (Conscientes) เลือกสินค้าที่ใช้ บรรจุภัณฑ์ยั่งยืน ลดคาร์บอน และใส่ใจโภชนาการ ยอมจ่ายแพงขึ้นหากมั่นใจในความรับผิดชอบต่อสิ่งแวดล้อม ใช้ บรรจุภัณฑ์ที่รีไซเคิลได้/biodegradable และเน้นการสื่อสารด้าน Carbon footprint และความยั่งยืน

ผู้บริโภคตามกระแส (Trendies) เป็นโอกาสสำหรับผู้ประกอบการไทยในการทำการตลาดเชิงสร้างสรรค์ ด้วยการนำเสนอสินค้าประเภทใหม่ ๆ เช่น Rice Snack และFusion Rice Food ควบคู่กับการทำโปรโมชั่นผ่านอินฟลูเอนเซอร์

โอกาสของข้าวไทย

ข้าวของไทยมีศักยภาพในการทำตลาดป้อนผู้บริโภคหลายกลุ่ม อาทิ ชาวต่างชาติที่ย้ายถิ่นฐานเข้ายังประเทศสเปนรวมถึงชาวเอเชีย นักท่องเที่ยว และชาวสเปนกลุ่มกระแสหลักซึ่งปัจจุบันยังคงมีความรู้จำกัดเกี่ยวกับข้าวไทย อย่างไรก็ตาม คุณภาพที่เหมาะสมกับราคาเป็นปัจจัยสำคัญ รวมถึงประเด็นสุขภาพและความสะดวกสบายในการบริโภคด้วย โดยแนวโน้มผู้บริโภคชาวสเปนในปัจจุบันเริ่มให้ความสนใจข้าวสี หรือข้าวคุณลักษณะพิเศษที่เป็นทางเลือกเพื่อสุขภาพที่มีดัชนีน้ำตาล (Glycemic Index) ต่ำกว่าข้าวหอมมะลิไทย เช่น ข้าวไรซ์เบอร์รี่ ข้าว Moeta เป็นต้น ซึ่งที่ผ่านมาผู้ประกอบการสเปนมีความต้องการนำเข้าข้าวทางเลือกเพื่อสุขภาพจากไทย แต่ผู้ส่งออกไทยไม่สามารถจัดส่งในปริมาณตามความต้องการ และมีความต่อเนื่องให้ได้ เนื่องจากผลผลิตไม่เพียงพอ นอกจากนี้ เนื่องด้วยผู้บริโภคสเปนไม่มีวัฒนธรรมการ “หุงข้าว” จึงเป็นโอกาสสำหรับสินค้า “ข้าวพร้อมรับประทาน” ดังนั้น แนวทางการขยายตลาดข้าวไทยในสเปนสามารถทำได้ทั้งในระยะสั้นและระยะยาว โดยในระยะสั้นควรให้ข้อมูลแก่ผู้นำเข้าข้าวรายใหญ่ เพื่อสร้างภาพลักษณ์ของข้าวหอมมะลิไทย ในด้านคุณภาพมาตรฐาน รวมถึงการจัดกิจกรรมส่งเสริมการขายร่วมกับผู้นำเข้า ร้านค้าปลีก และร้านอาหารไทยอย่างต่อเนื่อง เพื่อเร่งเพิ่มปริมาณของข้าวหอมมะลิไทยที่วางจำหน่ายในร้านค้าปลีกของสเปน ส่วนระยะยาว จำเป็นต้องประชาสัมพันธ์เพื่อสร้างความคุ้นเคยให้ชาวสเปนรู้จักวิธีหุงข้าวหอมมะลิไทยซึ่งมีความแตกต่างจากวิธีหุงข้าวเมล็ดสั้น ควบคู่ไปกับการนำเสนอในรูปแบบ Storytelling เช่น การให้ Influencer สาธิตการประกอบอาหารด้วยข้าวหอมมะลิไทยเพื่อกระตุ้นความต้องการบริโภคข้าวหอมมะลิไทย หรือการนำเสนอเมนูอาหารไทยร่วมกับการจัดโปรแกรมการท่องเที่ยวประเทศไทย หรือทำเมนูที่สามารถรับประทานกับอาหารท้องถิ่นได้ เป็นต้น

กิจกรรมส่งเสริมการตลาดของ สคต. ณ กรุงมาดริด

การส่งเสริมข้าวไทยในงานแสดงสินค้าสำคัญ อาทิ Salon Gourmets

การประชาสัมพันธ์ข้าวไทยและเครื่องหมายรับรองข้าวหอมมะลิไทย (ตราเขียว) ผ่าน Influencer (กรรมการ Master Chef ของสเปน) เพื่อสร้างการรับรู้ในวงกว้าง

การดำเนินโครงการส่งเสริมข้าวไทยร่วมกับห้างสรรพสินค้า El Corte Ingles 150 จุดจำหน่ายทั่วประเทศ

การประชาสัมพันธ์ข้าวไทยร่วมกับร้านอาหาร Thai SELECT และภายในงานเทศกาลไทย ณ กรุงมาดริด

การเชิญผู้ซื้อชาวสเปนเยือนงานแสดงสินค้าอาหาร Thaifex และ Thai Rice Convention

งานแสดงสินค้าด้านอาหารที่น่าสนใจในประเทศสเปน

งาน Salón Gourmets เป็นงานแสดงสินค้าอาหารและเครื่องดื่มคุณภาพอันดับ 1 ของยุโรป และเป็นหนึ่งในงานที่มีชื่อเสียงที่สุดในโลก ด้วยประวัติการจัดงานต่อเนื่องถึง 38 ครั้ง ตัวเลขผู้เข้าชมที่เติบโตอย่างต่อเนื่อง และจุดยืนเชิงพาณิชย์อย่างแท้จริง ทำให้งานนี้เป็นงานที่มีผู้เชี่ยวชาญในอุตสาหกรรมอาหารทั้งในประเทศและต่างประเทศเข้าร่วมมากที่สุด ไม่ว่าจะเป็นร้านอาหาร โรงแรม ผู้จัดจำหน่าย ธุรกิจจัดเลี้ยง รวมถึงผู้ค้าส่งและผู้ค้าปลีกเฉพาะทาง รายละเอียดเพิ่มเติมเกี่ยวกับงาน ในปี 2569 มีกำหนดจัดแสดงสินค้าในวันที่ 13 – 16 เมษายน 2568

งาน Alimentaria เป็นงานแสดงสินค้าและนิทรรศการด้านอาหาร เครื่องดื่ม และอุตสาหกรรมร้านอาหาร ระดับนานาชาติของราชอาณาจักรสเปน ซึ่งจะจัดทุก ๆ 2 ปี โดยในปี 2569 มีกำหนดจัดงานระหว่างวันที่ 23 - 26 มีนาคม 2569 ซึ่งเป็นโอกาสที่ดีสำหรับผู้ผลิต ผู้ส่งออกข้าวของไทยที่ต้องการขยายตลาดไปยังทวีปยุโรป โดยที่ผ่านมามีผู้เข้าร่วมแสดงสินค้าจากประเทศต่าง ๆ มากกว่า 3,000 ราย และมีผู้เข้าชมงานแสดงสินค้าฯ เช่น ผู้นำเข้าข้าว ตัวแทนจำหน่าย ผู้ประกอบการร้านอาหาร เป็นต้น มากกว่า 100,000 คนจากทั่วโลก

-----------------------------------------------------------------------------------------------------

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ กรุงมาดริด

กันยายน 2568

แหล่งข้อมูล:

https://www.lavanguardia.com/comer/al-dia/20250619/10805193/cuatro-diez-bares-ponen-arroz-tapa-estudio.html

https://www.mordorintelligence.com/industry-reports/spain-rice-market

https://www.kantar.com/es/inspiracion/gran-consumo/regionales-y-surtido-corto-lideran-el-crecimiento

https://www.merca2.es/2025/06/07/mercadona-tickets-espana-2199460

https://www.20minutos.es/lainformacion/consumo/mercadona-cadena-supermercados-que-mas-crece-cuota-mercado_6326859_0.html

https://www.mapa.gob.es/es/agricultura/temas/producciones-agricolas/cultivos-herbaceos/arroz/evolucion-de-los-precios-del-arroz (Boletin de precio de arroz)

https://nielseniq.com/global/es/news-center/2025/el-80-de-los-espanoles-afirma-que-consulta-las-etiquetas-de-los-productos-de-alimentacion-segun-nielseniq/ Un estudio de NielsenIQ (NIQ)

https://elordenmundial.com/mapas-y-graficos/principales-supermercados-espana/

https://www.mapa.gob.es/dam/mapa/contenido/agricultura/temas/producciones-agricolas/cultivos-herbaceos/arroz/balances-de-gestion-de-arroz/2506_boletin-mercado-arroz--junio.pdf