สถานการณ์ตลาดสินค้าเสื้อผ้าแฟชั่นและเครื่องแต่งกายออสเตรเลีย

ภาพรวมตลาดเสื้อผ้าแฟชั่นและเครื่องแต่งกาย

ปี 2568 ที่ผ่านมา การเติบโตทางเศรษฐกิจออสเตรเลียชะลอตัวลงอย่างต่อเนื่อง ผลจากปัจจัยหลายประการ เช่น ภาวะเงินเฟ้อ แรงกดดันด้านค่าครองชีพ และความไม่แน่นอนในตลาดโลก ทำให้ชาวออสเตรเลียใช้จ่ายอย่างประหยัดมากขึ้น และส่งผลกระทบต่อการเติบโตของตลาดสินค้าฟุ่มเฟือย เช่น เครื่องประดับ เสื้อผ้าและเครื่องแต่งกาย

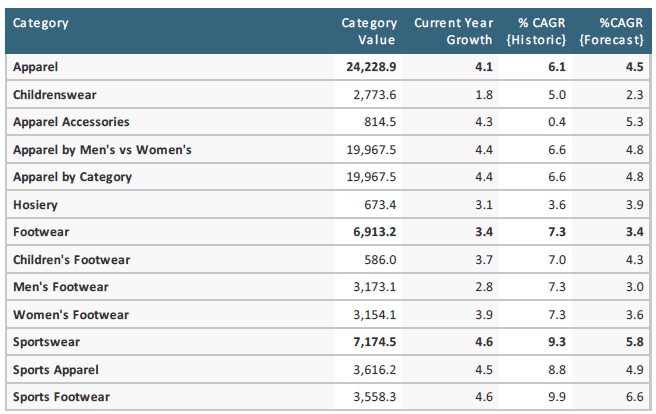

การเติบโตของตลาดสินค้าเครื่องแต่งกายและรองเท้าออสเตรเลียขยายตัวเพียงเล็กน้อย เนื่องจากผู้บริโภคได้รับแรงกดดันจากภาวะเงินเฟ้อและค่าครองชีพที่สูงขึ้น ตลาดจึงถูกขับเคลื่อนโดยอิทธิพลของสื่อโซเชียลมีเดียและการตลาดออนไลน์ การเติบโตส่วนใหญ่เป็นสินค้า Sportwear โดยมีแบรนด์ Nike, Adidas และ Bonds ที่ได้รับความนิยมมากที่สุด ข้อมูลโดย Euromonitor ระบุว่า ตลาดสินค้าเครื่องแต่งกายและรองเท้ามีมูลค่าตลาดรวม 31,142 ล้านเหรียญออสเตรเลีย เป็นมูลค่าตลาดเสื้อผ้าเครื่องแต่งกาย 24,228.9 ล้านเหรียญออสเตรเลียและรองเท้ามูลค่า 6,913.2 ล้านเหรียญออสเตรเลีย รายละเอียดแสดงในตารางที่ 1และ กราฟที่ 1

ตารางที่ 1 แสดงมูลค่าตลาดเครื่องแต่งกายและรองเท้าออสเตรเลียปี 2568 และคาดการณ์ปี 2573

ที่มา : Euromonitor

ผู้ค้าปลีกในตลาด (THE ICONIC / Kmart) ปรับใช้นวัตกรรม AI ในการทำตลาดเพิ่มมากขึ้น รวมถึง เทคโนโลยีการทดลองสินค้าเสมือนจริง (Virtual try-om tools) ยกระดับการให้บริการและการตลาด E-Commerce รวมถึงการให้ความสำคัญด้านการลงทุนในการรีไซเคิลสิ่งทอและปรับขนาดสินค้าให้ตรงตามความต้องการของผู้บริโภคเฉพาะกลุ่ม เพื่อตอบสนองความต้องการสินค้ายั่งยืนและเป็นมิตรต่อสิ่งแวดล้อม (Eco-friendly materials)

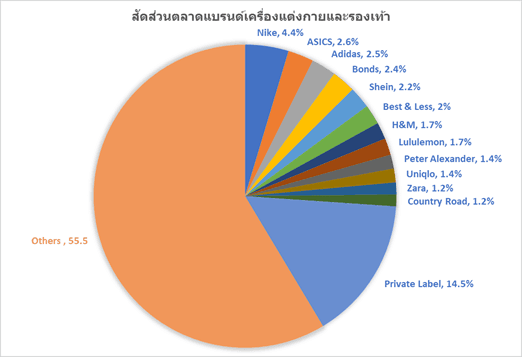

กราฟที่ 1 แสดงสัดส่วนแบรนด์สินค้าเสื้อผ้าเครื่องแต่งกายและรองเท้าในตลาดออสเตรเลีย

ที่มา : Euromonitor

Euromonitor คาดว่า ภายในปี 2573 การเติบโตของตลาดเสื้อผ้า เครื่องแต่งกายออสเตรเลียจะขยายตัวร้อยละ 3.9 มีมูลค่าประมาณ 32,200 ล้านเหรียญออสเตรเลีย ส่วนใหญ่เป็นการเติบโตของตลาดเสื้อผ้าสตรี รวมถึงตลาดสินค้า Sportwear มีแนวโน้มขยายตัวร้อยละ 6 มีมูลค่า 10,900 ล้านเหรียญออสเตรเลีย โดยมีกระแสความนิยมด้านการใช้งานและความยั่งยืน (ใช้เส้นใยรีไซเคิลหรือออร์แกนิก Vegan leather ที่ได้รับการรับรองมาตรฐานในระดับสากล เช่น Global Organic Textile Standard (GOTS) มาตรฐานสำหรับฝ้ายและป่านออร์แกนิก OEKO-TEX Standard (มาตรฐานด้านการปลอดสารเคมี) และ Good Environmental Choice Australia (GECA) มาตรฐานที่เป็นมิตรต่อสิ่งแวดล้อม เป็นแรงขับเคลื่อน

นอกจากนี้ รายงานโดย IBISWorld ระบุว่า ปี 2568 ตลาดเสื้อผ้า Fast fashion ออสเตรเลียมีมูลค่า 2,700 ล้านเหรียญสหรัฐฯ มีการขยายตัวร้อยละ 1.3 เนื่องจากตลาดค้าปลีกเสื้อผ้าออสเตรเลียขึ้นอยู่กับความเชื่อมั่นของผู้บริโภค (Consumer Confidence) ซึ่งปรับตัวลดลงในปัจจุบันจากความกดดันด้านค่าครองชีพที่ได้รับผลจากภาวะเงินเฟ้อและการเพิ่มขึ้นของอัตราดอกเบี้ยทำให้หนี้ภาคครัวเรือนเพิ่มสูงขึ้น ส่งผลให้ประชาชนใช้จ่ายอย่างประหยัด (อัตราออมเงินภาคครัวเรือนอยู่ที่ร้อยละ 6.2) การเลือกซื้อเสื้อผ้าแฟชั่นจึงเน้นราคาประหยัดและความคุ้มค่า ทำให้ตลาดค้าปลีกเสื้อผ้าระดับล่างมีการแข่งขันสูง ทั้งจากห้างสรรพสินค้า ร้านค้าปลีกเฉพาะทาง (เสื้อผ้าออกกำลังกาย) และผู้ค้าปลีกออนไลน์จากต่างประเทศ (Temu และ Shien) ผู้ประกอบการจึงมีผลกำไรต่ำ มีผลให้ผู้ประกอบการต่างๆ ทั้งผู้ค้าส่งและค้าปลีกประสบกับปัญหาสภาพคล่อง และร้านค้าปลีกหลายรายต้องปิดตัวลง ร้านค้าปลีกที่เหลือได้เน้นการจำหน่ายผ่านช่องทางออนไลน์และสื่อโซเชียลมีเดียเพื่อสร้างโอกาสในการเข้าถึงกลุ่มเป้าหมายให้มากที่สุด

ปัจจุบันการเติบโตของตลาด E-Commerce ออสเตรเลียเริ่มทรงตัว เนื่องจากการซื้อสินค้าออนไลน์ลดลงร้อยละ 3.1 และชาวออสเตรเลียประมาณ 9.4 ล้านคนนิยมซื้อสินค้าจากร้านค้าปลีกมากขึ้น (เนื่องจากสามารถเข้าถึงและได้รับสินค้าทันที) แม้ว่าจะมีการเปิดร้านค้าในรูปแบบ Offline มากขึ้นแต่รูปแบบการจำหน่ายยังคงเป็นแบบผสมผสานทั้ง Online และ Offline (Omnichannel) รวมถึงการพัฒนาเว็บไชต์และแอปพลิเคชั่นต่างๆให้มีความทันสมัยมากขึ้นเพื่อใช้ประโยชน์จากพฤติกรรมการซื้อเสื้อผ้าออนไลน์ของผู้บริโภคให้ได้มากที่สุด

2. การแข่งขันในตลาด

สถานการณ์ตลาดเสื้อผ้าแฟชั่นเครื่องแต่งกายในออสเตรเลียประสบภาวะการแข่งขันด้านราคาสูงส่งผลให้ผู้ค้าปลีกและผู้นำเข้าแสวงหาแหล่งผลิตในต่างประเทศเพื่อลดต้นทุนในการผลิตเสื้อผ้าให้กับสินค้าแบรนด์ของตน ทำให้จีนเป็นแหล่งผลิตและแหล่งนำเข้าเสื้อผ้าเครื่องแต่งกายที่สำคัญและมีสัดส่วนการนำเข้าสูงถึงร้อยละ 55.64 รองลงมาคือ เวียดนามร้อยละ 11.35 บังคลาเทศร้อยละ 7.79 อินเดียร้อยละ 5.20 และอินโดนีเซียร้อยละ 4.44 สำหรับประเทศไทยมีสัดส่วนการนำเข้าร้อยละ 0.65

ปี 2568 ตลาดร้านค้าปลีกเสื้อผ้าในออสเตรเลียเผชิญกับการแข่งขันอย่างหนักจากผู้เล่นทั้งในและต่างประเทศ โดยเฉพาะการแข่งขันด้านราคาและบริการด้านต่างๆ (ระบบการชำระเงินแบบผ่อนจ่าย ฟรีค่าจัดส่ง การรับประกันสินค้าและนโยบายการรับเปลี่ยนหรือคืนสินค้า) ผู้ค้าปลีกในประเทศ เช่น Zara Uniqlo และ H&M รวมถึงผู้ค้าปลีกที่จำหน่ายเสื้อแฟชั่นราคาถูกและจำหน่ายผ่านช่องทางออนไลน์เพียงอย่างเดียว (Online-only Sellers) อาทิ Temu และ SHEIN ที่เข้ามาทำตลาดในออสเตรเลียเพียงระยะเวลาไม่นานได้รับความนิยมอย่างรวดเร็วเนื่องจากสินค้าดี ราคาถูก ฟรีค่าจัดส่งและมีนโยบายการรับเปลี่ยนหรือคืนสินค้าที่ดี

ผู้เล่นในตลาดเน้นการทำตลาดเพื่อสังคมและความยั่งยืน รวมถึงการพัฒนาสินค้าที่ตอบโจทย์ความต้องการตลาดเป็นจุดขายมากขึ้น เช่น โครงการ Cotton On Foundation ของ Cotton On ขณะที่ THE ICONIC เน้นการจำหน่ายสินค้าที่ผลิตอย่างมีจริธรรมและได้รับการรับรอง Eco-certified นอกจากนี้ Lululemon ได้นำเสนอเสื้อผ้าที่ผลิตจากการรีไซเคิลด้วยเอนไซม์ (Enzyme-recycled nylon 6,6) และ Enzyme-recycled polyester ภายใต้ความร่วมกับ Samsara (บริษัท Tech startup ด้านเทคโนโลยีชีวภาพ)

นอกจากนี้ ร้านค้าปลีกเสื้อผ้าเครื่องกายอย่าง THE ICONIC, Nike และ SHEIN ยังเน้นการทำตลาดผ่านสื่อโซเชียลมีเดียและใช้อิทธิพลจาก Influencer เพื่อกระตุ้นความต้องการซื้อเพิ่มขึ้น

สัดส่วนและผู้เล่นในตลาดค้าปลีกเสื้อผ้า

ร้านค้าปลีกเสื้อผ้าร้อยละ 62.2 เป็นเสื้อสตรี รองลงมาคือ เสื้อผ้าบุรุษร้อยละ 20.8 เครื่องประดับแต่งกายร้อยละ 10.3 เสื้อผ้าเด็กร้อยละ 6.7 เสื้อผ้าเด็กผู้ชายร้อยละ 5.6 และเสื้อผ้าเด็กผู้หญิงร้อยละ 5.1

ร้านค้าปลีกเสื้อผ้าร้อยละ 84.8 เป็นผู้ค้าปลีกรายย่อยที่เน้นการจำหน่ายสินค้าผ่านช่องทางออนไลน์เป็นหลักสำหรับร้านค้าปลีกรายใหญ่ในตลาดออสเตรเลีย คือ Cotton On Group มีสัดส่วนตลาดร้อยละ 4.2 Premier Investments ร้อยละ 4.2 Country Road ร้อยละ 4.1 และ Mosaic Brands ร้อยละ 2.8

ปัจจุบันชาวออสเตรเลียซื้อเสื้อผ้าเครื่องแต่งกายเพิ่มขึ้นร้อยละ 60 เมื่อเทียบกับในช่วง 15 ปีที่ผ่านมา และมีระยะเวลาการใช้เสื้อผ้าเพียงครึ่งหนึ่งของอายุการใช้งานของเสื้อผ้า นอกจากนี้เสื้อผ้าและเครื่องแต่งกายส่วนใหญ่ผลิตมาจาก Polyester หรือ Polycotton ซึ่งต้องใช้เวลากว่า 10 ปีในการย่อยสลาย อีกทั้ง เสื้อผ้าที่ใช้แล้วซึ่งมีสัดส่วนน้อยมากถูกนำไปบริจาคให้กับร้านจำหน่ายสินค้ามือสอง หรือมีการนำไปขายในตลาดนัดหลายแห่ง เพื่อให้เกิดการ Re-use เสื้อผ้า

ผลการวิจัยโดย The Australian Institute พบว่า ออสเตรเลียเป็นประเทศที่มีค่าเฉลี่ยการใช้เสื้อผ้าเครื่องแต่งกายต่อหัวสูงที่สุด นำหน้าตลาดสหรัฐอเมริกา อังกฤษและจีน โดยมีอัตราการซื้อเสื้อผ้าใหม่ประมาณ 56 ตัวต่อปี ในราคาเฉลี่ย 13 เหรียญออสเตรเลียต่อชิ้น และแหล่งที่มาในการซื้อส่วนใหญ่เป็นการซื้อจากร้านค้าออนไลน์ราคาถูกอย่าง Temu และ Shein ซึ่งในปี 2567 ที่ผ่านมา มียอดขายในตลาดออสเตรเลียมูลค่า 2.3 พันล้านเหรียญออสเตรเลีย(ส่วนใหญ่เป็นกลุ่มที่อายุระหว่าง 15- 34 ปี เนื่องจากมีรายได้ต่ำ)

จากข้อมูลข้างต้น สะท้อนให้เห็นว่า ตลาดเสื้อผ้าในออสเตรเลียได้เปลี่ยนไปจากกระแส Fast fashion สู่ Ultra-fast fashion ซึ่งมีราคาถูกแต่ความคงทนต่ำจึงไม่สามารถสวมใส่ได้นานทำให้ชาวออสเตรเลียทิ้งเสื้อผ้าที่ใช้แล้วเฉลี่ย 25 ชิ้นต่อคนต่อปี ก่อให้ปริมาณขยะสิ่งทอที่ต้องฝั่งกลบมากกว่า 200,000 ตันต่อปี และเสื้อผ้าส่วนใหญ่ผลิตจากเส้นใยสังเคราะห์ทำให้ระยะเวลาในการย่อยสลายนานกว่าเส้นในธรรมชาติอย่าง Cotton หรือ Wool ปัจจุบัน รายงาน From Rubbish to resources: Building a Circular Economy โดย House of Representatives Standing Committee on Industry, Innovation, Science and Resources ได้รายงานเกี่ยวกับสถานการณ์ขยะเสื้อผ้าออสเตรเลียกำลังอยู่ภาวะที่วิกฤต โดยพบว่าในแต่ละปี ชาวออสเตรเลียซื้อเสื้อผ้าเฉลี่ย 27 กิโลกรัมและทิ้งเสื้อผ้าเก่าไม่ใช้แล้วประมาณ 23 กิโลกรัมให้กลายเป็นขยะฝังกลบซึ่งออสเตรเลียกำลังประสบปัญหาขยะสื่งทอและพลาสติกเนื่องจากพื้นที่ฝังกลบขยะเหลือน้อยลง ทำให้บริษัทผู้ผลิตหลายรายหลายได้เริ่มดำเนินการเพื่อความยั่งยืนและลดขยะฝังกลบตลอดจนการแสดงความรับผิดชอบต่อสังคม เช่น บริษัทผู้ผลิตเสื้อผ้าสำหรับกิจกรรม Outdoor แบรนด์ Kathmandu ได้นำเอารีไซเคิล Polyester มาใช้ในกระบวนการผลิตเสื้อผ้าแบรนด์ Bonds ได้ริเริ่มแนวคิด Re-Loved ใช้เส้นใย Cotton ที่จะต้องกลายเป็นขยะฝังกลบกลับมาใช้ในกระบวนการผลิตสินค้าของตน แบรนด์ A.BCH ใช้วัถตุดิบประเภท Renewable และ Biodegradable (Organic cotton และ Recycle wool) ในกระบวนการผลิตเท่านั้น ทำให้สินค้าเสื้อผ้าและเครื่องแต่งกายในออสเตรเลียมีการทำตลาดภายใต้แนวคิด Sustainable เพิ่มขึ้นถึง 4 เท่า ตอบรับกับความต้องการลดปัญหาสิ่งแวดล้อมของผู้บริโภคออสเตรเลียส่วนใหญ่

IBISWorld คาดการณ์ว่าในอีก 5 ปีข้างหน้า ตลาดค้าปลีกเสื้อผ้าจะมีอัตราการเติบโตโดยเฉลี่ยร้อยละ 2.3 เนื่องจากแนวโน้มภาวะเงินเฟ้อที่ลดลง ความเชื่อมั่นผู้บริโภคที่ปรับตัวดีขึ้นและการแข็งค่าของเงินเหรียญออสเตรเลีย ทำให้อำนาจการซื้อของชาวออสเตรเลียเพิ่มสูงขึ้น

3. พฤติกรรมการซื้อสินค้าเสื้อผ้าแฟชั่น

เนื่องจากภาระค่าครองชีพที่สูงขึ้น ทำให้การใช้จ่ายของชาวออสเตรเลียเป็นไปอย่างระมัดระวัง ส่งผลให้การซื้อเสื้อผ้าที่สามารถสวมใส่ได้ทุกฤดูกาลกลายเป็นตัวเลือกที่ได้รับความนิยมในผู้บริโภคเกือบทุกกลุ่ม สำหรับกลุ่มผู้บริโภครุ่นใหม่และกลุ่ม Gen Z (บางส่วน) นิยมซื้อเสื้อผ้าแฟชั่นที่ได้รับแรงกระตุ้นจาก TikTok ทำให้ตลาดมีการแข่งขันด้านราคาสูง มีการลอกเลียนแบบและจำหน่ายในราคาต่ำกว่า รวมถึงการเลือกซื้อเสื้อผ้าเครื่องแต่งกายราคาประหยัดจากห้าง Kmart และ Big W ของผู้มีรายได้น้อย ในขณะที่ผู้มีรายได้สูงยังคงเลือกแบรนด์ Zimmermann และ RM Williams พฤติกรรมการซื้อเสื้อผ้าราคาประหยัดดังกล่าวทำให้ผู้ค้าปลีกเสื้อผ้าแฟชั่นแบรนด์เนมทั้งระดับกลาง-ระดับล่างไม่สามารถอยู่รอดในตลาดและต้องปิดตัวลงหลายแห่ง เช่น แบรนด์ Mosaic, Wittner, Dion Lee, Alice McCall, Jeanswest, Ally Fashion และ Tully Lou (ผู้จำหน่ายเสื้อกีฬาในท้องถิ่น) ร้านค้า Glue (ผู้จำหน่ายเสื้อผ้าและเครื่องแต่งกาย) และร้านจำหน่ายสินค้าสิ่งทอและอุปกรณ์ Lincarft (ปิดตัวลงทั้ง Online และ Offline)

ปัจจุบันสภาพอากาศออสเตรเลียในแต่ละวันมีการผันผวนมากขึ้น ทำให้รูปแบบการเลือกเสื้อผ้าในแต่ละวันของชาวออสเตรเลียจึงต้องปรับเปลี่ยนสไตล์ไปตามความแปรปรวน ดังนั้น สไตล์การสวมใส่เสื้อผ้าจึงเน้นความเรียบง่าย สบาย สามารถประยุกต์กับเสื้อผ้าอื่นๆเพื่อให้สวมใส่ได้หลายโอกาส ไม่เน้นสีสันจัดจ้านแต่จะเน้นโทนสีเรียบง่าย เช่น ขาว ดำ น้ำตาล เทา น้ำเงิน ซึ่งใส่ประยุกต์ได้หลากหลาย มีกระบวนการผลิตอย่างยั่งยืนและใช้แรงงานอย่างมีจริยธรรม

สภาพอากาศที่แปรปรวน จากภาวะโลกร้อนทำให้สภาพอากาศอบอุ่นยาวนานขึ้น ส่งผลกระทบต่อการเลือกซื้อเสื้อผ้าของชาวออสเตรเลียเพื่อให้เหมาะสมกับอุณหภูมิที่ผันผวนตลอดทั้งวัน (อากาศร้อนในตอนกลางวันและเย็นลงในตอนกลางคืน) ดังนั้น เสื้อผ้าเนื้อบางเบา ระบายอากาศได้ดี (Breathable fabrics) และสวมใส่เป็นชั้นๆได้ (Light layers) เพื่อสร้างความสมดุลระหว่างวันจึงเป็นที่นิยม

ผลสำรวจโดย Australian Post พบว่า ชาวออสเตรเลียร้อยละ 82 ซื้อสินค้าผ่านช่องทางออนไลน์ และนิยมซื้อสินค้าออนไลน์ในช่วง Sale events เดือนมิถุนายนและพฤศจิกายน (เดือนตุลาคม 2568 ชาวออสเตรเลียซื้อเสื้อผ้า รองเท้า เฟอร์นเจอร์และสินค้าอิเล็กทรอนิกส์จากร้านค้าปลีกเพิ่มขึ้นร้อยละ 3.5 และร้านค้าออนไลน์เพิ่มขึ้นร้อยละ 5.6 ส่วนหนึ่งเป็นการซื้อสินค้าล่วงหน้าในช่วงคริสต์มาส) ส่วนใหญ่เป็นชาวออสเตรเลียที่มีอายุระหว่าง 25-44 ปีและผู้สูงอายุที่มีอายุ 65 ปีขึ้นไป อีกทั้ง ชาวออสเตรเลียร้อยละ 96 สั่งซื้อสินค้าผ่านโทรศัพท์มือถือ และร้อยละ 28 ซื้อสินค้าจากผู้จำหน่ายในต่างประเทศ และผู้บริโภคส่วนใหญ่เลือกชำระเงินผ่าน PayPal และระบบการชำระเงินแบบผ่อนจ่าย Afterpay

เว็บไซต์สินค้าเสื้อผ้าเครื่องแต่งกายที่นิยมมากที่สุดในตลาดออสเตรเลีย คือ

1) www.forevernew.com.au (มีผู้เข้าชม 1.21 ล้านครั้งต่อเดือน)

2) www.countryroad.com.au (มีผู้เข้าชม 1.20 ล้านครั้งต่อเดือน)

3) www.dissh.com.au (มีผู้เข้าชม 1.17 ล้านครั้งต่อเดือน)

4) www.kookai.com.au (มีผู้เข้าชม 1.14 ล้านครั้งต่อเดือน)

5) www.witchery.com.au (มีผู้เข้าชม 7.10 แสนครั้งต่อเดือน)

เว็บไซต์สินค้าเสื้อผ้าเครื่องแต่งกาย International Fashion brands ที่นิยมในตลาดออสเตรเลีย คือ

1) www.shein.com. (มีผู้เข้าชม 4.79 ล้านครั้งต่อเดือน)

2) www.uniqlo.com (มีผู้เข้าชม 3.08 ล้านครั้งต่อเดือน)

3) www.asos.com (มีผู้เข้าชม 1.84 ล้านครั้งต่อเดือน)

4) www.HM.com (มีผู้เข้าชม 1.36 ล้านครั้งต่อเดือน)

5) www.ZARA.com (มีผู้เข้าชม 1.21 ล้านครั้งต่อเดือน)

เสื้อผ้าที่ผู้บริโภคสืบค้นผ่านช่องทางออนไลน์มากที่สุด คือ Cargo pants, Puffer jacket, Workwear, Hoodie และ Maxi dress

รองเท้าที่ผู้บริโภคสืบค้นผ่านช่องทางออนไลน์มากที่สุด คือ Adisas samba, Knee high boots, Loafer, Adidas Gazelle และ Sneakers

เครื่องแต่งกายที่ผู้บริโภคสืบค้นผ่านช่องทางออนไลน์มากที่สุด คือ Bucket Hat, Gold chain, Bralette, Ties และ Black Bag

4. ราคาจำหน่าย

ราคาขายปลีกเสื้อผ้าแบบ Ultra-fast fashion เฉลี่ยอยู่ที่ 13 เหรียญออสเตรเลียต่อชิ้นสามารถดึงดูดผู้บริโภคได้มากกว่าสินค้าแบรนด์เนม สำหรับราคาค้าปลีกเสื้อผ้าส่วนใหญ่เฉลี่ย 50-100 เหรียญออสเตรเลีย อย่างไรก็ตาม ผู้บริโภคบางส่วนยินดีซื้อสินค้าราคาสูงหากสินค้าแสดงให้เห็นถึงความแตกต่างอย่างชัดเจนทั้งในด้านคุณภาพ การออกแบบและวัตถุดิบที่ใช้และผู้บริโภคชื่นชอบในตัวสินค้าอย่างที่สุด

5. กฎระเบียบและเงื่อนไขการนำเข้า

ตั้งแต่เดือนมกราคม ปี 2558 เป็นต้นไป สินค้าเสื้อผ้าเครื่องแต่งกาย รองเท้า ที่นำเข้าจากไทย ภายใต้ความตกลง TAFTA อัตราภาษีเป็น 0

เงื่อนไขด้านภาษีกรณีจำหน่ายผ่านช่องทางออนไลน์

ภาษีสินค้าและบริการ GST

ร้านค้าออนไลน์จากต่างชาติที่จำหน่ายสินค้าให้กับผู้บริโภคออสเตรเลีย (ยกเว้น B2B) ต้องจ่ายภาษี GST ร้อยละ 10 ต่อ ATO ออสเตรเลีย (เริ่มมีผลตั้งแต่ 1 กรกฎาคม 2561) ซึ่งหากผู้จำหน่ายขายสินค้าผ่านเว็บไซต์ของตนโดยตรงต้องแจ้งการจ่ายภาษี GST ที่เรียกเก็บจากลูกค้าส่งให้กับ ATO ออสเตรเลียหากยอดขายในตลาดออสเตรเลียตลอดทั้งปีมีมูลค่าเกินกว่า 75,000 เหรียญออสเตรเลีย (มูลค่าต่ำกว่าไม่ต้องจ่าย GST) และหากจำหน่ายสินค้าผ่านเว็บไซต์ที่เป็นตลาดซื้อขายสินค้าออนไลน์ ร้านค้าหรือผู้ให้บริการเว็บไซต์คนใดคนหนึ่งต้องเป็นผู้รวบรวมยอดขายทั้งหมดในระยะเวลา 1 ปีและแจ้งเสียภาษีต่อ ATO ออสเตรเลีย ตรวจสอบรายละเอียดได้จากเว็บไซต์: https://www.ato.gov.au/Business/International-tax-for-business/GST-on-imported-goods-and-services/GST-on-low-value-imported-goods/#HowAustralianGSTworks

ธุรกิจที่ไม่ได้ตั้งอยู่ในออสเตรเลียสามารถจดทะเบียนภาษีสินค้าและบริการ (GST) กับ ATO ได้ 2 รูปแบบ โดยสามารถสอบถามรายละเอียดเพิ่มเติมได้จากเว็ปไซต์ www.ato.gov.au หรือ Email: AustraliaGST@ato.gov.au

โอกาสและแนวทางในการทำตลาดเสื้อผ้าและเครื่องแต่งกายออสเตรเลีย

ทิศทางการทำตลาดในออสเตรเลียยังคงเน้นการตลาดที่ยั่งยืนเพื่อแสดงถึงความรับผิดชอบต่อสังคมและสิ่งแวดล้อมของผู้ผลิต รวมถึงสินค้าประเภทแฟชั่น การพัฒนาสินค้าเพื่อตอบสนองความต้องการตลาดในปัจจุบันที่ให้ความสำคัญกับการลดภาวะโลกร้อน เช่น การใช้รูปแบบ Circular Model ในการผลิตจากเส้นใยรีไซเคิล เส้นใยที่ย่อยสลายได้ตามธรรมชาติและเส้นใยที่ช่วยระบายความร้อนได้ดี เพื่อเป็นจุดขาย

ควรกำหนดกลุ่มเป้าหมายที่ต้องการทำการตลาดอย่างชัดเจนและออกแบบให้สามารถสวมใส่ได้ในทุกโอกาส(Work to Dinner night) สำหรับกลุ่มวัยทำงาน และ Modern denim หรือเสื้อผ้าประเภท Active wear ที่ใส่สบายทั้งออกกำลังกายและสวมใส่ในระหว่างวันสำหรับกลุ่ม Gen Z

การนำเสนอสินค้าใหม่ผ่านงานแสดงสินค้าในประเทศเป้าหมาย (เช่น งาน Global Sourcing Expo) รวมถึงการพัฒนาแพลตฟอร์มในการนำเสนอสินค้าในทุกช่องทางโดยการปรับใช้การตลาดแบบ Omnichannel และ Social commerce เพื่อกระตุ้นความต้องการสินค้าและเกิดประโยชน์สูงสุด

อุปสรรคในการทำตลาดเสื้อผ้าและเครื่องแต่งกาย

ตลาดมีการแข่งขันด้านราคาสูงขึ้นมากเนื่องจากตลาดเสื้อผ้าในออสเตรเลียเปลี่ยนจาก Fast fashion สู่ Ultra-fast fashion ซึ่งมีคุณภาพต่ำและราคาถูกมากโดยมี SHEIN และ Temu เน้นกลุ่ม Gen Z และกลุ่มที่ใช้จ่ายประหยัด จะกระทบต่อความสามารถในการแข่งขันและผลกำไรของผู้ประกอบการ

ความต้องการซื้อสินค้าคุณภาพระดับพรีเมี่ยมในตลาดลดลงเนื่องจากชาวออสเตรเลียเผชิญกับปัญหาความกดดันด้านค่าครองชีพสูงที่มีแนวโน้มจะยืดเยื้อจากภาวะสงครามในตลาดโลก

ภาครัฐพยายามผลักดันและสนับสนุนให้ชาวออสเตรเลียอุดหนุนผู้ผลิต/ภาคธุรกิจในประเทศ ทำให้ชาวออสเตรเลียนิยมเลือกซื้อสินค้าที่ผลิตในประเทศเป็นอันดับแรก

6. ภาคการค้า

6.1 การส่งออกสินค้าเสื้อผ้าและเครื่องแต่งกายออสเตรเลีย

ปี 2568 การส่งออกสินค้าเสื้อผ้าและเครื่องแต่งกายของออสเตรเลียลดลงร้อยละ 3.58 มีมูลค่า 719.18 ล้านเหรียญสหรัฐฯ เป็นการส่งออกไปยังตลาดเป้าหมายสำคัญ คือ นิวซีแลนด์ จีน สหรัฐอเมริกา สหรัฐอาหรับเอมิเรตส์ และอังกฤต ที่ลดลงเกือบทั้งหมดยกเว้นการส่งออกไปจีนที่ยังเพิ่มขึ้นร้อยละ 25.32 เป็นการลดลงของการส่งออกสินค้าประเภท เครื่องแต่งกายและของที่ใช้ประกอบกับเครื่องแต่งกายที่ไม่ได้ถักแบบนิตหรือแบบโครเชต์ สินค้าประเภทของทำด้วยสิ่งทอที่จัดทำแล้วอื่นๆของเป็นชุด เสื้อผ้าที่ใช้แล้วและของที่ใช้แล้วทำด้วยสิ่งทอ ผ้าขี้ริ้วและรองเท้า สนับแข้งและของที่คล้ายกันรวมทั้งส่วนประกอบของของดังกล่าวแต่การส่งออกเสื้อโอเวอร์โค้ต แจ็กเก็ตและเสื้อคลุมที่ถักแบบนิตหรือแบบโครเชต์และผ้าถักแบบนิตหรือแบบโครเชต์ขยายตัวได้ดี

ปี 2569 ช่วงเดือนมกราคม-เมษายน ออสเตรเลียส่งออกสินค้าเสื้อผ้าและเครื่องแต่งกายเพิ่มขึ้นร้อยละ 8.69 มีมูลค่า 245.3 ล้านเหรียญสหรัฐฯ เป็นการส่งออกสินค้าที่เพิ่มขึ้นทุกรายการ

6.2 การนำเข้าสินค้าเสื้อผ้าและเครื่องแต่งกายออสเตรเลีย

ปี 2568 การนำเข้าสินค้าเสื้อผ้าและเครื่องแต่งกายของออสเตรเลียเพิ่มขึ้นร้อยละ 0.69 เป็นการเพิ่มขึ้นจากแหล่งนำเข้าหลักเกือบทั้งหมดยกเว้นการนำเข้าสินค้าจากบังคลาเทศที่ลดลงร้อยละ 6.02 รวมถึงการนำเข้าจากไทยเพิ่มขึ้นร้อยละ 6.02 เป็นการนำเข้าสินค้าเสื้อผ้าสำหรับสตรีและเด็ก (Sweaters, เสื้อคลุม T-Shirts) และรองเท้า

ปี 2569 ช่วงเดือนมกราคม-เมษายน ออสเตรเลียนำเข้าสินค้าเสื้อผ้าและเครื่องแต่งกายเพิ่มขึ้นร้อยละ 4.03 มีมูลค่า 4,012 ล้านเหรียญสหรัฐฯ สินค้าร้อยละ 56.85 นำเข้าจากจีน รองลงมาคือเวียดนาม บังคลาเทศ อินโดนีเซียและอินเดีย การนำเข้าจากไทยมีมูลค่า 29 ล้านเหรียญสหรัฐฯเพิ่มขึ้นร้อยละ 18.11 ส่วนใหญ่เป็นการนำเข้าเสื้อผ้าสตรีและบุรุษ รวมถึงรองเท้า ยกเว้นเสื้อผ้าฤดูร้อนเนื่องจากสภาพอากาศเริ่มหนาวเย็น การนำเข้าเสื้อผ้าเด็กลดลง เนื่องจากปัจจุบันออสเตรเลียเผชิญกับอัตราการให้กำเนิดบุตรของสตรีลดลง

ปี 2569 ช่วงเดือนมกราคม-เมษายน การนำเข้าสินค้าเสื้อผ้าและเครื่องแต่งกายจากไทยมีสัดส่วนร้อยละ 0.73 ของการนำเข้าจากทั่วโลก เพิ่มขึ้นร้อยละ 18.11 เป็นการนำเข้าเสื้อผ้าสตรี (เสื้อคลุม เสื้อคาร์ดิแกน) เสื้อผ้าที่ใช้เพื่อการป้องกันอื่นๆ และรองเท้า (รองเท้ากีฬาและรองเท้าหุ้มข้อ)

ตารางที่ 2 แสดงมูลค่าการนำเข้าสินค้าเสื้อผ้าและเครื่องแต่งกายช่วงเดือนมกราคม-เมษายน 2569

พิกัด | รายการสินค้า | มูลค่า (ล้านเหรียญสหรัฐ) เดือนมกราคม-เมษายน | สัดส่วน (%) | เปลี่ยนแปลง | ||||

ปี 2567 | ปี 2568 | ปี 2569 | ปี 2567 | ปี 2568 | ปี 2569 | (%) | ||

| เสื้อผ้าและรองเท้าโดยรวม | 3,881 | 3,857 | 4,012 | 100.00 | 100.00 | 100.00 | 4.03 | |

61 | เครื่องแต่งกายและของที่ใช้ประกอบกับเครื่องแต่งกายถักแบบนิตหรือแบบโครเชต์ | 1,474 | 1,499 | 1,545 | 37.97 | 38.86 | 38.50 | 3.06 |

62 | เครื่องแต่งกายและของที่ใช้ประกอบกับเครื่องแต่งกายที่ไม่ได้ถักแบบนิตหรือแบบโครเชต์ | 1,234 | 1,207 | 1,214 | 31.80 | 31.30 | 30.26 | 0.58 |

64 | รองเท้า สนับแข้งและของที่คล้ายกันรวมทั้งส่วนประกอบของของดังกล่าว | 600.5 | 596.5 | 655.9 | 15.47 | 15.47 | 16.35 | 9.97 |

63 | ของทำด้วยสิ่งทอที่จัดทำแล้วอื่นๆของเป็นชุด เสื้อผ้าที่ใช้แล้วและของที่ใช้แล้วทำด้วยสิ่งทอ ผ้าขี้ริ้ว | 555.4 | 539.6 | 579.9 | 14.31 | 13.99 | 14.45 | 7.47 |

60 | ผ้าถักแบบนิตหรือแบบโครเชต์ | 17.1 | 14.6 | 17.5 | 0.44 | 0.38 | 0.44 | 19.54 |

แหล่งที่มา: Global Trade Atlas

7. งานแสดงสินค้าเกี่ยวกับเสื้อผ้าและเครื่องแต่งกายในออสเตรเลีย

งานแสดงสินค้า Global Sourcing Expo เป็นงานแสดงสินค้าประเภทเครื่องแต่งกาย สิ่งทอ ตลอดจนสินค้า Homewares จัดโดย International Exhibition & Conference Group Pty.Ltd โดยงานแสดงสินค้านี้จะจัดขึ้น 2 ครั้งต่อปีที่นครซิดนีย์และนครเมลเบิร์น เพื่อเป็นพื้นที่ในการสร้างโอกาสการซื้อขาย/เจรราธุรกิจสำหรับธุรกิจที่เกี่ยวกับอุตสาหกรรมการผลิตสินค้าเสื้อผ้าเครื่องแต่งกาย โรงงานผลิตสินค้าประเภทสิ่งทอ ธุรกิจบริการจัดหาวัตถุดิบ เป็นต้น โดยมีผู้เข้าร่วมออกบูททั้งในและต่างประเทศจากผู้ประกอบการธุรกิจอุตสาหกรรมสิ่งทอและเครื่องแต่งกายที่หลากหลาย (ส่วนใหญ่ร้อยละ 80 เป็นอินเดีย ที่เหลือเป็น ฮ่องกง เนปาล ปากีสถาน อินโดนีเซีย บังคลาเทศ เวียดนาม เกาหลีใต้ ตุรกี จีนและผู้ผลิตในท้องถิ่น) ภายในงานประกอบด้วยกิจกรรมต่างๆ อาทิ การสัมมนา Global Sourcing Seminars และ กิจกรรมฝึกอบรมเกี่ยวกับทิศทางสินค้าแฟชั่น เทรนสี การออกแบบ การจัดหาวัตถุดิบและห่วงโซ่การผลิต และการทำตลาดที่ยั่งยืน โดยปี 2569 งานจะจัดขึ้นระหว่างวันที่ 16-18 มิถุนายน 2569 ที่ ICC Sydney (งานจัดคู่กับ China Clothing Textile Accessories Expo) และระหว่างวันที่ 17-19 พฤศจิกายน 2569 จัดที่ MCEC Melbourne

ผู้เข้าร่วมงานแสดงสินค้าส่วนใหญ่เป็นผู้ผลิตจากอินเดีย (ผู้ผลิตพรม รองเท้า เครื่องหนัง เสื้อผ้าสิ่งทอ) รองลงมาคือ ผู้ผลิตจากบังกลาเทศ (ผู้ผลิตเสื้อผ้า Lifestyle สมัยใหม่ สำหรับผู้หญิง/ผู้ชาย เสื้อผ้าเด็กและเสื้อผ้ายูนิฟอร์มสำหรับภาคอุตสาหกรรมต่างๆ เป็นฐานการผลิตให้กับแบรนด์ดัง เช่น Woolworths, H&M และ ZARA ) และฮ่องกง (ผู้ผลิตสิ่งทอ เสื้อผ้าออกกำลังกาย ชุดนอนและเสื้อผ้าเด็ก) ซึ่งเป็นประเทศผู้นำในตลาดสินค้าประเภทสิ่งทอและเครื่องนุ่งห่ม เครื่องหนัง มีทีมพัฒนาและออกแบบสินค้าเพื่อตอบสนองความต้องการตลาดอย่างต่อเนื่อง รวมถึงการควบคุมคุณภาพสินค้าและมีใบรับรองมาตรฐานระดับสากล เช่น ISO, SEDEX, OEKO-TEX และ WRAP เน้นการผลิตที่ยั่งยืนและมีจริยธรรมแรงงานเป็นหลัก

8. ความเห็นของสคต.

แม้ว่า ภายใต้ความตกลงเขตการค้าเสรีสินค้าเสื้อผ้าและเครื่องแต่งกายจะมีภาษีนำเข้าเป็นศูนย์ อย่างไรก็ตาม ไทยยังคงเสียเปรียบประเทศคู่แข่งด้านค่าแรงและต้นทุนการผลิตในการเป็นฐานการผลิต ผู้ประกอบการไทยควรเข้าร่วมงานแสดงสินค้า Global Sourcing Expo ในออสเตรเลียเพื่อสร้างโอกาสในการนำเสนอสินค้า/บริการแก่ผู้นำเข้า/ผู้ค้าปลีกเป้าหมายโดยตรง รวมถึงการใช้ช่องทางการจำหน่ายออนไลน์เพื่อทดสอบตลาดโดยเสนอขายสินค้าโดยตรงกับผู้บริโภค (B2C) ผ่านผู้ให้บริการที่เชื่อถือได้และเป็นที่นิยม เช่น Amazon และ eBay เพื่อสร้างโอกาสในการเข้าถึงลูกค้าในตลาดออสเตรเลีย

ทั้งนี้ ผู้ประกอบการไทยควรสร้างข้อได้เปรียบหรือจุดเด่น โดยการกำหนดตำแหน่งทางการตลาด เพื่อเจาะกลุ่มผู้บริโภคกลุ่มย่อยมากขึ้น (Niche Market) เน้นคุณภาพสิ่งทอและการออกแบบที่โดดเด่น ผลิตจากเส้นใยธรรมชาติที่เป็นมิตรต่อสิ่งแวดล้อม จากแหล่งผลิตที่ใช้แรงงานอย่างเป็นธรรม ตลอดจนนำเสนอสิ่งทอนวัตกรรมเพื่อสุขภาพ อาทิ นวัตกรรมสิ่งทอที่มีคุณสมบัติยับยั้งแบคทีเรียและเชื้อรา ต้านไวรัส หรือ ใส่ collagen ซึ่งช่วยกักเก็บความชุ่มชื้นของผิว รวมทั้งร่วมมือกับผู้ประกอบการออสเตรเลียในห่วงโซ่อุปทานสินค้าเสื้อผ้าแฟชั่น แทนการแข่งขันในตลาดระดับล่าง

...................................................................................................