ตลาดอัญมณีและเครื่องประดับในสหรัฐอเมริกา

ภาพรวมตลาดอัญมณีและเครื่องประดับของสหรัฐอเมริกา

จากข้อมูลของ U.S. Census Bureau และ U.S. Bureau of Labor Statistics (QCEW) พบว่า ในปี 2025 อุตสาหกรรมการผลิตเครื่องประดับและเครื่องเงินของสหรัฐฯ (NAICS 339910: Jewelry and Silverware Manufacturing) มีสถานประกอบการประมาณ 1,853 แห่งทั่วประเทศ โดยโรงงานผลิตได้กระจุกตัวอยู่ในบางพื้นที่ที่เป็นศูนย์กลางการค้าอัญมณีและเครื่องประดับที่สำคัญ

จากข้อมูลการจ้างงานในอุตสาหกรรมดังกล่าว พบว่า รัฐ New York เป็นฐานการผลิตที่สำคัญที่สุดของประเทศ โดยมีการจ้างงานในอุตสาหกรรมประมาณ 3,400 คน รองลงมา ได้แก่ รัฐ California ประมาณ 2,500 คน รัฐ Texas ประมาณ 2,300 คน รัฐ Rhode Island ประมาณ 2,000 คน และรัฐ New Jersey ประมาณ 1,300 คน สะท้อนให้เห็นว่ากิจกรรมการผลิตส่วนใหญ่ยังคงกระจุกตัวอยู่ในรัฐที่มีความเชี่ยวชาญด้านอัญมณีและเครื่องประดับ รวมถึงมีเครือข่ายผู้ผลิต ผู้ค้าและแรงงานฝีมือที่เข้มแข็ง

อย่างไรก็ตาม อุตสาหกรรมการผลิตเครื่องประดับภายในสหรัฐฯ มีแนวโน้มชะลอตัวและลดจำนวนผู้ประกอบการลงอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา เนื่องจากผู้ผลิตภายในประเทศเผชิญข้อจำกัดด้านความสามารถในการแข่งขัน โดยเฉพาะต้นทุนการผลิตที่อยู่ในระดับสูง ทั้งต้นทุนแรงงาน ค่าวัตถุดิบและต้นทุนการดำเนินงานอื่นๆ เมื่อเปรียบเทียบกับประเทศผู้ผลิตในเอเชียและภูมิภาคอื่นๆ ส่งผลให้ผู้ประกอบการจำนวนหนึ่งต้องปรับตัวด้วยการลดกำลังการผลิต ปิดกิจการ ควบรวมธุรกิจกับผู้ประกอบการรายอื่น หรือย้ายฐานการผลิตและจ้างผลิตจากต่างประเทศเพื่อควบคุมต้นทุนและรักษาความสามารถในการแข่งขันในตลาดโลก ดังนั้น แม้ว่าสหรัฐฯ จะยังคงเป็นตลาดเครื่องประดับที่มีขนาดใหญ่และมีศูนย์กลางการผลิตสำคัญหลายแห่ง แต่แนวโน้มของอุตสาหกรรมในระยะยาวสะท้อนให้เห็นถึงการปรับโครงสร้างจากการผลิตภายในประเทศไปสู่การพึ่งพาเครือข่ายการผลิตระหว่างประเทศมากขึ้นเพื่อรองรับการแข่งขันด้านต้นทุนและความต้องการของตลาดที่เปลี่ยนแปลงไป

จากข้อมูลของ U.S. Census Bureau และรายงานอุตสาหกรรมของ IBISWorld พบว่า ในปี 2025 สหรัฐฯ มีร้านค้าปลีกอัญมณีและเครื่องประดับ ประมาณ 17,000–19,000 แห่งทั่วประเทศ โดยร้านค้ามีการกระจุกตัวอยู่ในพื้นที่ที่มีประชากรจำนวนมาก มีกำลังซื้อสูงและเป็นศูนย์กลางด้านการค้า การท่องเที่ยวและธุรกิจสินค้าหรู เช่น รัฐ California เป็นตลาดค้าปลีกอัญมณีและเครื่องประดับที่ใหญ่ที่สุดของประเทศ เนื่องจากมีจำนวนประชากรมากที่สุดในสหรัฐฯ และมีผู้บริโภคที่มีกำลังซื้อสูง โดยเฉพาะในเมืองสำคัญอย่าง Los Angeles, San Diego และ San Francisco ซึ่งเป็นศูนย์กลางทางเศรษฐกิจและแหล่งรวมของผู้บริโภคกลุ่มรายได้ปานกลางถึงสูง ส่งผลให้มีร้านค้าปลีกเครื่องประดับตั้งอยู่เป็นจำนวนมาก รองลงมาคือรัฐ New York ซึ่งถือเป็นศูนย์กลางการค้าอัญมณีและเครื่องประดับที่สำคัญที่สุดแห่งหนึ่งของโลก โดยเฉพาะย่าน Diamond District ในนครนิวยอร์ก (ถนน 47 ในแมนฮัตตัน) ที่เป็นแหล่งรวมของผู้ค้าปลีก ผู้ค้าส่ง ผู้นำเข้าและผู้ผลิตเครื่องประดับจำนวนมาก การรวมตัวของผู้ประกอบการในพื้นที่เดียวกันช่วยสร้างความได้เปรียบด้านเครือข่ายธุรกิจ การจัดหาวัตถุดิบ และการเข้าถึงลูกค้าระดับบน ส่งผลให้รัฐนิวยอร์กยังคงเป็นตลาดสำคัญของอุตสาหกรรมเครื่องประดับสหรัฐฯ และรัฐ Texas ถือเป็นหนึ่งในตลาดค้าปลีกอัญมณีและเครื่องประดับที่สำคัญของสหรัฐฯ โดยมีศูนย์กลางอยู่ในเมืองใหญ่ ได้แก่ Houston, Dallas และ Austin ซึ่งเป็นเมืองที่มีการขยายตัวทางเศรษฐกิจและจำนวนประชากรเพิ่มขึ้นอย่างต่อเนื่อง ด้วยขนาดเศรษฐกิจที่ใหญ่และรายได้เฉลี่ยของประชากรที่อยู่ในระดับสูง ทำให้เกิดความต้องการสินค้าอัญมณีและเครื่องประดับเพิ่มขึ้นตามไปด้วย

2. การส่งออกสินค้าอัญมณีและเครื่องประดับของสหรัฐอเมริกา

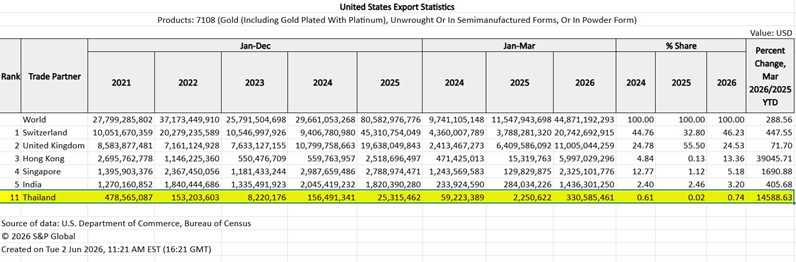

เนื่องจากสหรัฐฯ ขาดแคลนทางด้านแรงงานฝีมือ จึงทำให้ต้องพึ่งพิงแรงงานจากต่างประเทศ ในช่วง 3 เดือนแรกของปี 2026 สหรัฐฯ ส่งออกวัตถุดิบเพื่อผลิตเป็นอัญมณีและเครื่องประดับสำเร็จรูปไปยังตลาดต่างประเทศ รวม 72,868 ล้านเหรียญสหรัฐ +213.35% (ตารางแสดงมูลค่าการส่งออกสินค้าอัญมณีและเครื่องประดับจากสหรัฐอเมริกาสู่ตลาดโลก ตามเอกสารแนบ 1) โดยกลุ่มสินค้าส่งออกหลัก 3 กลุ่ม มีดังนี้

โดยส่งออก HS7108 ทองคำมากเป็นลำดับที่หนึ่ง มูลค่า 44,871 ล้านเหรียญสหรัฐ +288.56% โดยส่งออกไปยังสวิสเซอร์แลนด์ สัดส่วน 46.23% จากมูลค่ารวมทั้งหมด เป็นอันดับหนึ่ง รองลงมา คือ อังกฤษ สัดส่วน 24.53% และฮ่องกง สัดส่วน 13.36%

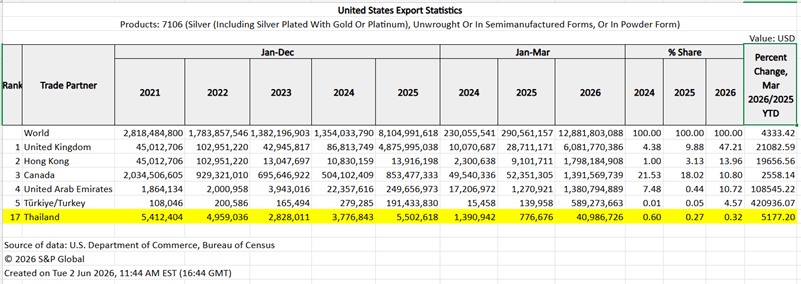

อันดับสอง คือ HS7106 เงิน มูลค่า 12,881 ล้านเหรียญสหรัฐ +433.42% โดยส่งออกไปยังอังกฤษ สัดส่วน 47.21% จากมูลค่ารวมทั้งหมด เป็นอันดับหนึ่ง รองลงมา คือ ฮ่องกง สัดส่วน 13.96% และแคนาดา สัดส่วน 10.80%

อันดับสาม คือ HS7112 เศษและของที่ใช้ไม่ได้จากโลหะมีค่าเพื่อสกัดนำมาใช้ใหม่ มูลค่า 3,515 ล้านเหรียญสหรัฐ +174.40% โดยส่งออกไปยังแคนาดา สัดส่วน 54.13% จากมูลค่ารวมทั้งหมด เป็นอันดับหนึ่ง รองลงมา คือ อิตาลี สัดส่วน 13.42% และเยอรมนี สัดส่วน 8.76%

3. การนำเข้าสินค้าอัญมณีและเครื่องประดับของสหรัฐอเมริกา

สหรัฐอเมริกานำเข้าสินค้าอัญมณีและเครื่องประดับจากทั่วโลก

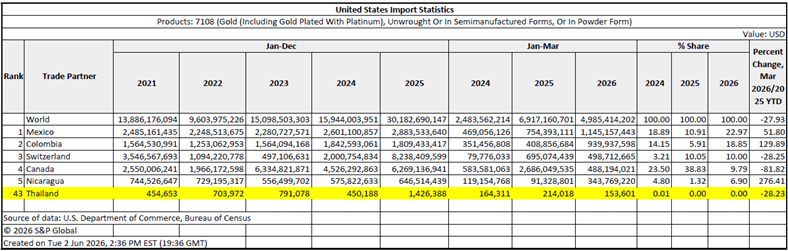

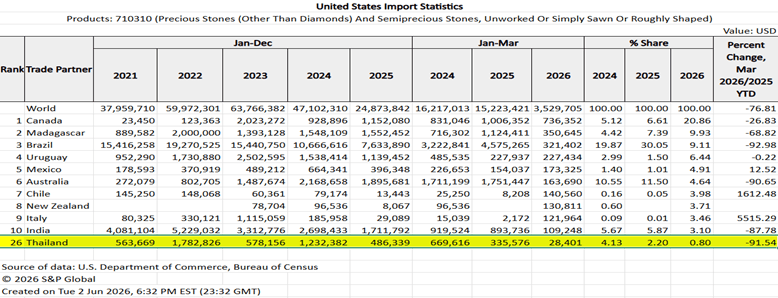

ในช่วง 3 เดือนแรกของปี 2026 สหรัฐฯ นำเข้าสินค้าอัญมณีและเครื่องประดับ (HS71) จากทั่วโลก มูลค่า 17,200 ล้านเหรียญสหรัฐ -81.83% (ตารางแสดงมูลค่าการนำเข้าสินค้าอัญมณีและเครื่องประดับของสหรัฐอเมริกาจากทั่วโลก ตามเอกสารแนบ 2)

หากพิจารณารายสินค้า พบว่าสินค้านำเข้าสำคัญ 3 อันดับแรก ได้แก่ HS7108 ทอง (Gold) มีมูลค่า 4,985 ล้านเหรียญสหรัฐ -27.93% การลดลงดังกล่าวอาจเกิดจากต้นทุนการนำเข้าที่อยู่ในระดับสูง ประกอบกับความต้องการใช้ทองคำในภาคเครื่องประดับที่ชะลอตัวตามกำลังซื้อของผู้บริโภคในช่วงเศรษฐกิจผันผวน แม้ว่าราคาทองคำในตลาดโลกจะอยู่ในระดับสูงก็ตาม นอกจากนี้ การใช้ทองคำรีไซเคิลภายในประเทศและการนำสต็อกเดิมมาใช้แทนการนำเข้าใหม่ ยังเป็นปัจจัยที่ช่วยลดความต้องการนำเข้าจากต่างประเทศ โดยนำเข้าจากเม็กซิโกเป็นอันดับหนึ่ง สัดส่วน 22.97% จากมูลค่าทั้งหมด รองลงมา คือ โคลอมเบีย สัดส่วน 18.85% และ สวิสเซอร์แลนด์ สัดส่วน 10%

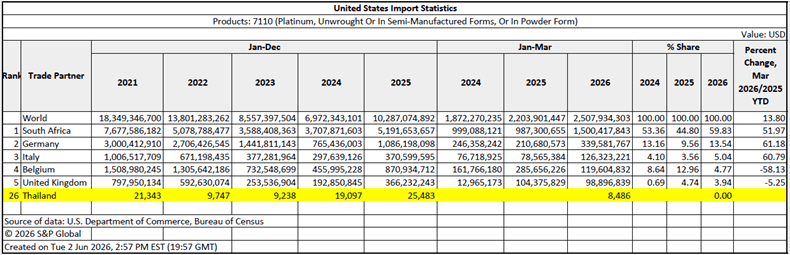

อันดับที่สองคือ HS7110 แพลตตินัม (Platinum) มีมูลค่าการนำเข้า 2,507 ล้านเหรียญสหรัฐ +13.80% ซึ่งสวนทางกับภาพรวมตลาดอัญมณีและเครื่องประดับที่ชะลอตัว การเพิ่มขึ้นดังกล่าวอาจเป็นผลจากความต้องการใช้แพลตตินัมที่เพิ่มขึ้นในอุตสาหกรรมเครื่องประดับ โดยในช่วงที่ราคาทองคำปรับตัวสูงขึ้น ผู้ผลิตและผู้บริโภคบางส่วนหันมาเลือกใช้แพลตตินัมมากขึ้น เนื่องจากมีระดับราคาที่สามารถแข่งขันกับทองคำได้ในบางช่วงเวลา อีกทั้งแพลตตินัมยังเป็นโลหะมีค่าที่มีความทนทานได้รับความนิยมอย่างมากในกลุ่มเครื่องประดับระดับพรีเมียมส่งผลให้ความต้องการวัตถุดิบสำหรับการผลิตเครื่องประดับเพิ่มขึ้น นอกจากนี้ แพลตตินัมยังมีการใช้งานในภาคอุตสาหกรรมอื่นๆ โดยเฉพาะอุตสาหกรรมยานยนต์และอุตสาหกรรมเทคโนโลยีพลังงานสะอาด

ส่วนอันดับที่สามคือ HS7113 เครื่องประดับแท้ (Articles of Jewelry) มีมูลค่า 2,423 ล้านเหรียญสหรัฐ -26.93% สะท้อนถึงการชะลอตัวของตลาดสินค้าฟุ่มเฟือย โดยผู้บริโภคมีความระมัดระวังในการใช้จ่ายมากขึ้นจากความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้ผู้ค้าปลีกลดการสั่งซื้อสินค้าใหม่ นอกจากนี้ การแข่งขันจากเครื่องประดับสังเคราะห์และเครื่องประดับแฟชั่นที่มีราคาต่ำกว่า ยังเป็นอีกปัจจัยสำคัญที่กดดันความต้องการนำเข้าเครื่องประดับแท้ในตลาดสหรัฐฯ

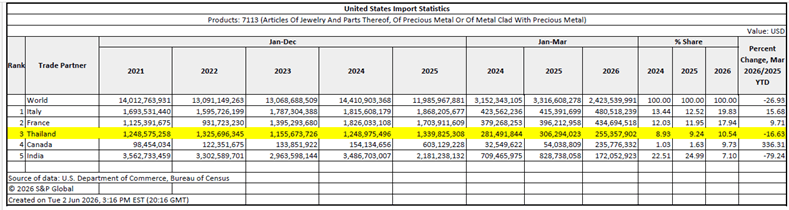

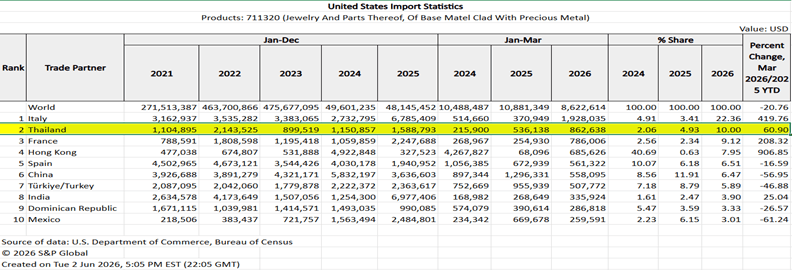

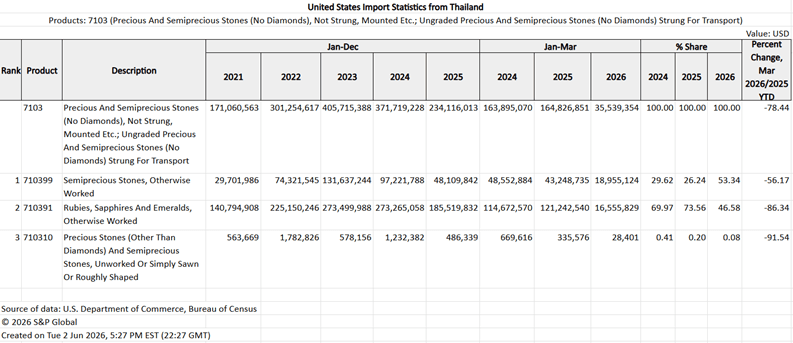

สหรัฐอเมริกานำเข้าสินค้าอัญมณีและเครื่องประดับจากไทย

ในช่วง 3 เดือนแรกของปี 2026 สหรัฐฯ นำเข้าสินค้าอัญมณีและเครื่องประดับ (HS71) จากไทย มูลค่า 339 ล้านเหรียญสหรัฐ -34.43% (ตารางแสดงมูลค่าการนำเข้าสินค้าอัญมณีและเครื่องประดับของสหรัฐอเมริกาจากไทย ตามเอกสารแนบ 3)

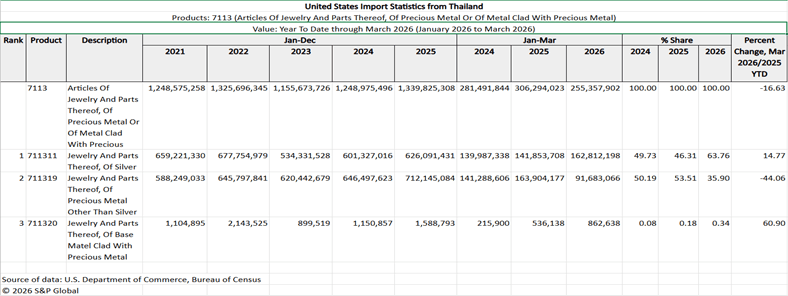

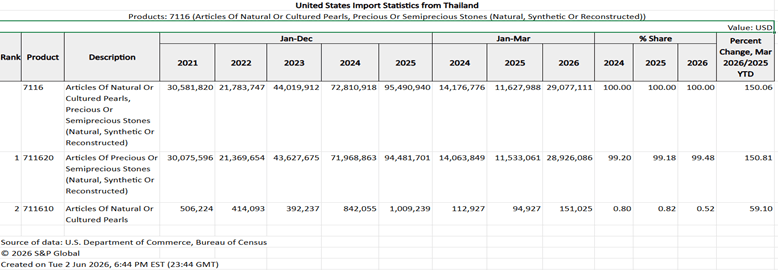

หากพิจารณารายหมวดสินค้า พบว่าสินค้านำเข้าสำคัญ 3 อันดับแรก ได้แก่ HS7113 เครื่องประดับแท้ (Articles of Jewelry) มีมูลค่า 255 ล้านเหรียญสหรัฐ -16.63% รองลงมาคือ HS7103 อัญมณีและกึ่งอัญมณี (ไม่รวมเพชร) มีมูลค่า 35 ล้านเหรียญสหรัฐ -78.44% และ HS7116 ผลิตภัณฑ์ที่ทำจากไข่มุก อัญมณี หรือกึ่งอัญมณี มีมูลค่า 29 ล้านเหรียญสหรัฐ +150.06%

HS7113 เครื่องประดับแท้ (Articles of Jewelry) มีมูลค่า 255 ล้านเหรียญสหรัฐ -16.63%

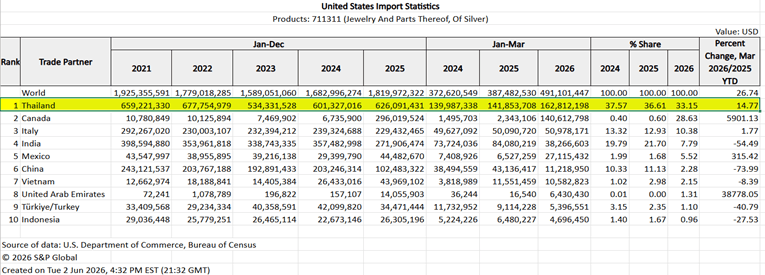

อันดับที่ 1 ของสินค้ากลุ่ม HS7113 คือ HS711311 เครื่องประดับเงิน ในช่วง 3 เดือนแรกของปี 2026 สหรัฐฯ นำเข้าสินค้ามูลค่า 162 ล้านเหรียญสหรัฐ +14.77% คู่แข่งที่สำคัญ คือ แคนาดา สัดส่วนการนำเข้า 28.63% ของการนำเข้ารวมจากทั่วโลก รองลงมา คือ อิตาลี สัดส่วนการนำเข้า 10.38% และอินเดีย สัดส่วนการนำเข้า 7.79% ไทยเป็นลำดับที่ 1 มีสัดส่วนการนำเข้า 33.15% ของการนำเข้ารวมจากทั่วโลก

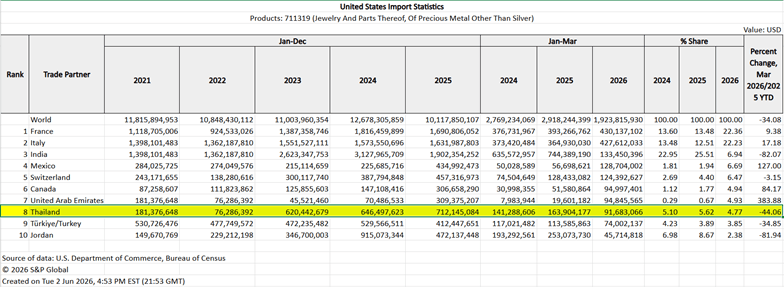

อันดับ 2 คือ HS711319 เครื่องประดับโลหะมีค่าอื่นนอกจากเงิน มูลค่า 91 ล้านเหรียญสหรัฐ -44.06% คู่แข่งที่สำคัญ คือ ฝรั่งเศส สัดส่วนการนำเข้า 22.36% ของการนำเข้ารวมจากทั่วโลก รองลงมา คือ อิตาลี สัดส่วนการนำเข้า 22.23% และอินเดีย สัดส่วนการนำเข้า 6.94% ไทยเป็นลำดับที่ 8 สัดส่วนการนำเข้า 4.77%

อันดับ 3 คือ HS711320 เครื่องประดับที่ทำจากโลหะสามัญหุ้มด้วยโลหะมีค่า มูลค่า 862,638 เหรียญสหรัฐ +60.90% คู่แข่งที่สำคัญ คือ อิตาลี สัดส่วนการนำเข้า 22.36% ของการนำเข้ารวมจากทั่วโลก รองลงมา คือ ฝรั่งเศส สัดส่วนการนำเข้า 9.12% และฮ่องกง สัดส่วนการนำเข้า 7.95% ไทยเป็นลำดับที่ 2 สัดส่วนการนำเข้า 10%

HS7103 อัญมณีและกึ่งอัญมณี (ไม่รวมเพชร) มีมูลค่า 35 ล้านเหรียญสหรัฐ -78.44%

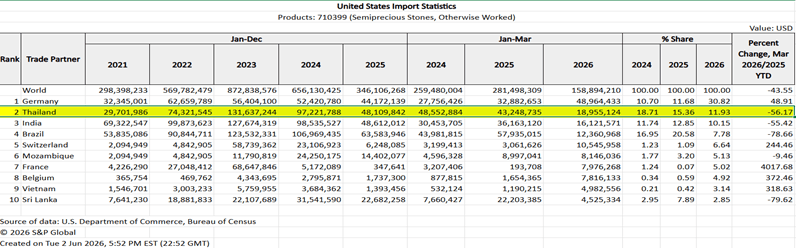

อันดับที่ 1 ของสินค้ากลุ่ม HS7103 คือ HS710399 อัญมณีและกึ่งอัญมณีอื่น ๆ (ยกเว้นทับทิม ไพลิน และมรกต) ที่ผ่านการเจียระไนหรือแปรรูปแล้ว โดยในช่วง 3 เดือนแรกของปี 2026 สหรัฐฯ นำเข้าสินค้า มูลค่า 18 ล้านเหรียญสหรัฐ -56.17% คู่แข่งที่สำคัญ คือ เยอรมนี สัดส่วนการนำเข้า 30.82% ของการนำเข้ารวมจากทั่วโลก รองลงมา คือ อินเดีย สัดส่วนการนำเข้า 10.15% และบราซิล สัดส่วนการนำเข้า 7.78% ไทยเป็นลำดับที่ 2 มีสัดส่วนการนำเข้า 11.93% ของการนำเข้ารวมจากทั่วโลก

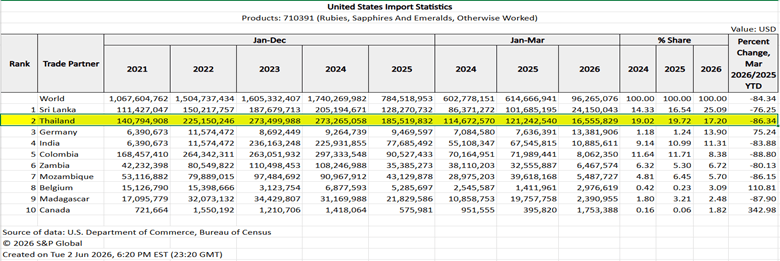

อันดับที่ 2 คือ HS710391 ทับทิม ไพลิน และมรกต ที่ผ่านการเจียระไนหรือแปรรูปแล้ว มูลค่า 16 ล้านเหรียญสหรัฐ -86.34% คู่แข่งที่สำคัญ คือ ศรีลังกา สัดส่วนการนำเข้า 25.09% ของการนำเข้ารวมจากทั่วโลก รองลงมาคือ เยอรมนี สัดส่วนการนำเข้า 13.90% และอินเดีย สัดส่วนการนำเข้า 11.31% ไทยเป็นลำดับที่ 2 สัดส่วนการนำเข้า 17.20%

อันดับ 3 คือ HS710310 อัญมณีและกึ่งอัญมณี (ไม่รวมเพชร) ที่ยังไม่ผ่านการแปรรูป มูลค่า 28,401 เหรียญสหรัฐ -91.54% คู่แข่งที่สำคัญ คือ แคนาดา สัดส่วนการนำเข้า 20.86% ของการนำเข้ารวมจากทั่วโลก รองลงมา คือ มาดากัสการ์ สัดส่วนการนำเข้า 9.93% และบราซิล สัดส่วนการนำเข้า 9.11%

HS7116 ผลิตภัณฑ์ที่ทำจากไข่มุก อัญมณี หรือกึ่งอัญมณี มีมูลค่า 29 ล้านเหรียญสหรัฐ +150.06%

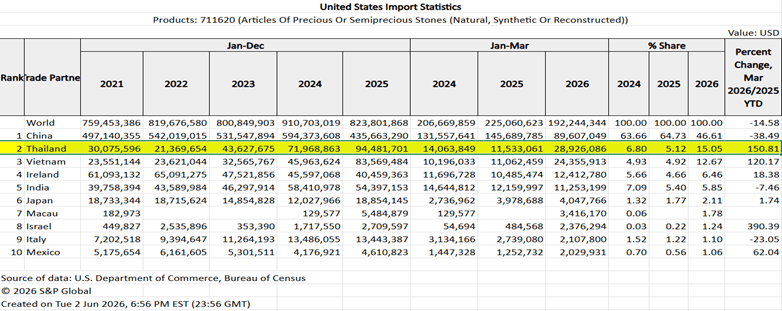

อันดับที่ 1 ของสินค้ากลุ่ม HS7116 คือ HS711620 ผลิตภัณฑ์ที่ทำ จากอัญมณีหรือกึ่งอัญมณี โดยในช่วง 3 เดือนแรกของปี 2026 สหรัฐฯ นำเข้าสินค้า มูลค่า 28 ล้านเหรียญสหรัฐ +150.81% คู่แข่งที่สำคัญ คือ จีน สัดส่วนการนำเข้า 46.61% ของการนำเข้ารวมจากทั่วโลก รองลงมา คือ เวียดนาม สัดส่วนการนำเข้า 12.67% และไอร์แลนด์ สัดส่วนการนำเข้า 6.46% ไทยเป็นลำดับที่ 2 มีสัดส่วนการนำเข้า 15.05% ของการนำเข้ารวมจากทั่วโลก

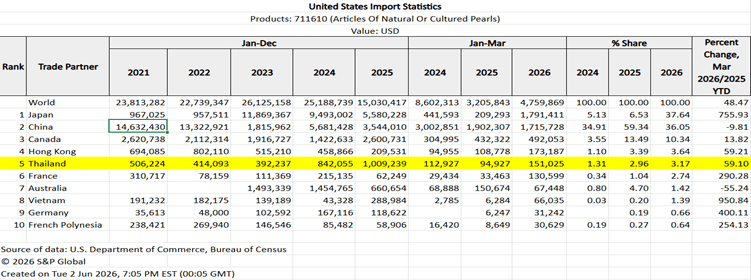

อันดับ 2 คือ HS711610 ผลิตภัณฑ์จากไข่มุกธรรมชาติหรือไข่มุกเลี้ยง มูลค่า 151,025 เหรียญสหรัฐ +59.10% คู่แข่งที่สำคัญ คือ ญี่ปุ่น สัดส่วนการนำเข้า 37.64% ของการนำเข้ารวมจากทั่วโลก รองลงมาคือ จีน สัดส่วนการนำเข้า 36.05% และแคนาดา สัดส่วนการนำเข้า 10.34%

4. สถานการณ์ตลาดเครื่องประดับและอัญมณีในสหรัฐอเมริกา

แม้ว่าตลาดอัญมณีและเครื่องประดับของสหรัฐฯ จะยังคงเติบโตอย่างต่อเนื่อง แต่พฤติกรรมผู้บริโภคได้ เปลี่ยนจากการซื้อในเชิงปริมาณไปสู่การเลือกซื้อสินค้าที่มีคุณค่าและคุณภาพสูงมากขึ้น ข้อมูลจาก Grand View Research ระบุว่า ตลาดอัญมณีและเครื่องประดับสหรัฐฯ ในปี 2025 มีมูลค่าประมาณ 78.4 พันล้านเหรียญสหรัฐ และคาดว่าจะเติบโตเฉลี่ยประมาณ 5% ต่อปีในช่วงปี 2026–2033 อย่างไรก็ตาม การเติบโตของตลาดส่วนใหญ่มา จากการเพิ่มขึ้นของมูลค่าต่อชิ้น โดยเฉพาะสินค้าในกลุ่มพรีเมียม (High-End) ที่ผู้บริโภคให้ความสำคัญกับคุณภาพ มาตรฐานการรับรองและความน่าเชื่อถือของแบรนด์มากขึ้น

ตลาดทองคำและเครื่องประดับทองของสหรัฐฯ ในช่วงที่ผ่านมา ได้รับผลกระทบจากราคาทองคำที่ปรับตัวสูงขึ้นเป็นประวัติการณ์ ส่งผลให้ผู้บริโภคหันมาเลือกซื้อเครื่องประดับที่มีน้ำหนักเบาลงหรือมีความบริสุทธิ์ต่ำลง เพื่อควบคุมค่าใช้จ่าย แม้ว่ามูลค่าความต้องการทองคำโดยรวมจะเพิ่มขึ้นแต่ความต้องการทองคำในภาค เครื่องประดับกลับลดลง เนื่องจากราคาที่สูงขึ้นส่งผลต่อกำลังซื้อของผู้บริโภค ผู้ประกอบการจึงปรับกลยุทธ์โดยพัฒนาสินค้าที่ใช้ทองคำในปริมาณน้อยลง หรือใช้วัสดุทางเลือกเพื่อรักษาระดับราคาขาย

ตลาดเพชรยังเผชิญแรงกดดันจากการแข่งขันของเพชรสังเคราะห์ (Lab Grown Diamond) ซึ่งมีราคาต่ำ กว่าเพชรธรรมชาติอย่างมาก นอกจากนี้ ภาวะอัตราดอกเบี้ยสูงและความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ ยังส่งผลให้ผู้บริโภคชะลอการซื้อสินค้าฟุ่มเฟือยและหันมาเลือกสินค้าที่มีราคาจับต้องได้มากขึ้น รวมถึงเพชร สังเคราะห์ที่ให้ความคุ้มค่าในด้านราคา

ตลาดพลอยสีในสหรัฐฯ ปี 2026 ยังคงเติบโตอย่างต่อเนื่อง โดยได้รับแรงหนุนจากผู้บริโภครุ่นใหม่ที่นิยมเครื่องประดับที่มีเอกลักษณ์และสะท้อนตัวตนของผู้สวมใส่ ส่งผลให้ผู้นำเข้าและผู้จำหน่ายต้องเร่งจัดหาพลอยคุณภาพสูงจากต่างประเทศมากขึ้น เนื่องจากสหรัฐฯ พึ่งพาการนำเข้าพลอยสีเกือบทั้งหมดของความต้องการในประเทศ อย่างไรก็ตาม ผู้ซื้อในสหรัฐฯ ไม่ได้ให้ความสำคัญเฉพาะความสวยงามของพลอยเท่านั้น แต่ยังให้ความสำคัญกับแหล่งกำเนิด ใบรับรองและความสามารถในการตรวจสอบย้อนกลับของสินค้า ทำให้พลอยที่มีข้อมูลและเอกสารครบถ้วนได้รับความเชื่อมั่นและมีมูลค่าสูงกว่า นอกจากนี้ ผู้นำเข้าหลายรายยังเริ่มกระจายแหล่งจัดซื้อไปยังหลายประเทศเพื่อลดความเสี่ยงด้านอุปทานและสร้างความมั่นคงในการจัดหาสินค้า ทั้งนี้ ข้อมูลจาก National Jeweler ซึ่งรวบรวมแนวโน้มตลาดจากงาน Tucson Gem Show 2026 ระบุว่า พลอยสีที่ได้รับความสนใจเป็นพิเศษในปีนี้ ได้แก่ Paraíba Tourmaline (สีฟ้าอมเขียวหรือสีเขียวน้ำทะเล), Spinel (สีแดงชมพูอมม่วง), Alexandrite (สีเขียวอมฟ้า), Parti Sapphire (มีสามสีในเม็ดเดียว ได้แก่ สีน้ำเงิน สีเขียวและสีเหลือง), Teal Sapphire (สีเขียวอมฟ้า) และ Mandarin Garnet (สีส้มสดถึงส้มอมแดง) โดยเฉพาะ Paraíba Tourmaline และ Alexandrite ที่ยังคงเป็นที่ต้องการสูงในตลาดโลก เนื่องจากมีความหายากและปริมาณจำกัด ส่งผลให้ราคามีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่องตามความต้องการที่เพิ่มขึ้นของผู้ซื้อและนักสะสมทั่วโลก

อย่างไรก็ตาม ตลาดอัญมณีและเครื่องประดับของสหรัฐฯ ในปี 2026 ยังคงเผชิญความไม่แน่นอนจากนโยบายการค้าและมาตรการภาษีนำเข้า ส่งผลให้ต้นทุนการนำเข้าเพชร พลอยและเครื่องประดับสำเร็จรูปปรับตัวสูงขึ้นอย่างมีนัยสำคัญ ผู้ประกอบการจำนวนมากจึงจำเป็นต้องปรับราคาสินค้าเพื่อรองรับต้นทุนที่เพิ่มขึ้น แม้ว่าความต้องการของผู้บริโภคโดยรวมยังอยู่ในระดับที่ดี แต่ราคาที่สูงขึ้นเริ่มส่งผลให้ผู้บริโภคบางกลุ่ม โดยเฉพาะตลาดระดับกลางชะลอการตัดสินใจซื้อ ขณะเดียวกันผู้นำเข้าและผู้ค้าก็มีความระมัดระวังในการสั่งซื้อและบริหารสต็อกมากขึ้นเนื่องจากยังมีความไม่แน่นอนด้านต้นทุนและนโยบายภาษีในอนาคตส่งผลให้กิจกรรมการซื้อขายตลอดห่วงโซ่อุปทานชะลอตัวลงเมื่อเทียบกับภาวะปกติ

5. กลุ่มผู้บริโภคสินค้าอัญมณีและเครื่องประดับในสหรัฐอเมริกา

กลุ่มอายุ

| รายได้ (ต่อปี)

| ความต้องการหลัก

| ระดับราคาที่ซื้อ

| ช่องทางที่นิยมซื้อ

| พื้นที่เด่นในสหรัฐฯ

|

18–24 ปี (Gen Z)

| $20,000 – $60,000

| แฟชั่นตามเทรนด์เครื่องประดับราคาถูก lab-grown

| ต่ำ – กลาง ($20–$300)

| ออนไลน์ (Instagram, TikTok Shop, Amazon), fast fashion | West Coast เมืองมหาวิทยาลัย, Northeast

|

25–34 ปี

| $50,000 – $120,000

| แสดงตัวตน ของขวัญ เริ่มซื้อเพชรแต่งงาน

| กลาง ($200–$2,000)

| ออนไลน์ ร้านแบรนด์ e-commerce luxury | New York California Texas Florida |

35–44 ปี

| $80,000 – $200,000

| สะสม ลงทุนบางส่วน เพชรคุณภาพสูง

| กลาง–สูง ($1,000–$10,000)

| ร้านเครื่องประดับแบรนด์ ห้าง luxury ออนไลน์ official brand | Northeast West Coast Chicago

|

45–54 ปี

| $100,000 – $250,000

| เครื่องประดับหรู ทอง เพชรคุณภาพสูง | สูง ($3,000–$20,000)

| ร้านแบรนด์หรู boutique ซื้อหน้าร้านเป็นหลัก | California New Jersey Texas

|

55+ ปี

| $60,000 – $300,000+

| ลงทุน สะสม มรดก ทองและเพชร | กลาง–สูงมาก ($2,000–$50,000+)

| ร้านอัญมณีดั้งเดิมdealer luxury boutique

| Florida Northeast California

|

แหล่งที่มาของข้อมูล: pewresearch.org/bls.gov/mckinsey.com/bain.com/deloitte.com/statista.com/shopify.com/emarketer.com

census.gov/diamonds.net/gold.org

6. ช่องทางการจัดจำหน่ายสินค้าอัญมณีและเครื่องประดับในตลาดสหรัฐอเมริกาโดยรวม

ช่องทางการจัดจำหน่ายอัญมณีและเครื่องประดับในสหรัฐฯ สามารถแบ่งออกได้หลายรูปแบบ ดังนี้

6.1 ร้านจิวเวลรี่ท้องถิ่น (Independent Jewelry Stores) ยังคงเป็นช่องทางหลักที่มีสัดส่วนประมาณ 30–35% ของตลาด ทำหน้าที่สำคัญในการขายแหวนหมั้นและเครื่องประดับระดับราคากลางถึงสูง โดยเน้นการให้คำปรึกษาและบริการแบบเฉพาะบุคคล

6.2 แบรนด์ลักชัวรี (Luxury Jewelry Brands) มีสัดส่วนราว 15–20% และครองตลาดสินค้าระดับไฮเอนด์ที่เน้นภาพลักษณ์และแบรนด์ เช่น เครื่องประดับมูลค่าสูงและ high jewelry

6.3 ห้างสรรพสินค้า (Department Stores) มีสัดส่วนประมาณ 10–12% โดยยังคงเป็นช่องทางสำหรับตลาด mass premium แต่บทบาทลดลงเมื่อเทียบกับช่องทางอื่น

6.4 ในด้านค้าส่งและ Jewelry District (ถนน 47 แมนฮัตตัน) มีสัดส่วนประมาณ 12–15% และยังเป็นศูนย์กลางสำคัญของการนำเข้าและกระจายพลอยและเครื่องประดับไปยังผู้ค้าทั่วประเทศ

6.5 ช่องทางออนไลน์แบบ Direct-to-Consumer เติบโตอย่างรวดเร็วและมีสัดส่วนประมาณ 20–25% โดยได้รับแรงหนุนจากผู้บริโภครุ่นใหม่ที่นิยมซื้อแหวนหมั้นและเครื่องประดับแบบ custom ผ่านแพลตฟอร์มดิจิทัล เช่น Blue Nile และ Brilliant Earth

6.6 Marketplace ออนไลน์ เช่น Etsy และ Amazon มีสัดส่วนราว 5–8% โดยเน้นสินค้าราคากลางถึงต่ำและงาน handmade

6.7 Studio Designer มีสัดส่วนประมาณ 5–7% แม้จะเป็นตลาดขนาดเล็ก แต่มีความสำคัญสูงในเชิงมูลค่า เพราะเป็นกลุ่มสินค้าระดับพรีเมียมที่เน้นการออกแบบเฉพาะบุคคลและมี margin สูง

6.8 เทรนด์ที่กำลังเติบโตในตลาดสหรัฐฯ คือการใช้ Pop-up Store และ Trunk Show/Trunk Sale เพื่อเข้าถึงลูกค้าโดยตรงมากขึ้น โดย Pop-up Store คือร้านค้าชั่วคราวที่เปิดในช่วงเวลาจำกัด มักตั้งในทำเลศักยภาพสูง เช่น เมืองใหญ่หรือย่านช้อปปิ้ง เพื่อสร้างประสบการณ์แบรนด์ กระตุ้นยอดขาย และทดลองตลาดใหม่ ส่วน Trunk Show/Trunk Sale คือกิจกรรมที่แบรนด์หรือนักออกแบบนำคอลเลกชันเครื่องประดับหรือสินค้าแฟชั่นมาเปิดตัวและจำหน่ายโดยตรงแก่ลูกค้ากลุ่มเป้าหมายในช่วงเวลาจำกัด มักจัดในสถานที่เฉพาะ เพื่อให้ลูกค้าได้เลือกชมสินค้าแบบใกล้ชิด และสามารถสั่งทำหรือซื้อสินค้าพิเศษได้โดยตรง ทั้งสองรูปแบบนี้ได้รับความนิยมเพิ่มขึ้น โดยเฉพาะในตลาดเครื่องประดับระดับกลางถึงพรีเมียม เพราะช่วยเพิ่มการมีส่วนร่วมของลูกค้า (customer engagement) และสนับสนุนยอดขายสินค้าแบบสั่งทำ (custom jewelry) ได้อย่างมีประสิทธิภาพ โดยเฉพาะในกลุ่มแหวนหมั้นและพลอยสี

7. ภาษีนำเข้าอัญมณีและเครื่องประดับจากประเทศไทยไปสหรัฐอเมริกา ปี 2026

การนำเข้าอัญมณีและเครื่องประดับจากประเทศไทยเข้าสู่สหรัฐฯ อยู่ภายใต้ระบบศุลกากรของ U.S. Customs and Border Protection (CBP) โดยใช้พิกัดศุลกากร Harmonized Tariff Schedule (HTS) Chapter 71 โดยอัตราภาษีสามารถเข้าไปตรวจสอบได้ที่เวปไซต์ https://hts.usitc.gov/

ในด้านอัตราภาษีพื้นฐาน (HTS duty) พบว่า พลอยธรรมชาติแบบ loose stones เช่น ทับทิม แซฟไฟร์และมรกต ภายใต้พิกัด HS 7103 มักมีอัตราภาษีอยู่ที่ประมาณ 0% ในหลายรายการ เนื่องจากจัดเป็นวัตถุดิบในห่วงโซ่อุตสาหกรรมเครื่องประดับ ขณะที่เพชร (HS 7102) ก็อยู่ในระดับใกล้เคียงกัน ส่วนเครื่องประดับที่ประกอบด้วยโลหะมีค่า เช่น ทองและเงิน (HS 7113) จะมีอัตราภาษีเฉลี่ยประมาณ 3%–6.5% ขึ้นอยู่กับชนิดของโลหะและรูปแบบสินค้า ในขณะที่เครื่องประดับแฟชั่นหรือ imitation jewelry (HS 7117) มีอัตราภาษีสูงกว่า โดยอยู่ในช่วงประมาณ 7%–11% หรือมากกว่า ขึ้นอยู่กับการจัดพิกัดสินค้าและวัสดุที่ใช้

อย่างไรก็ตาม ในปี 2026 สหรัฐฯ มีปัจจัยเพิ่มเติมจากนโยบายการค้าที่ยังส่งผลต่อต้นทุนนำเข้า โดยรัฐบาลสหรัฐฯ ได้ประกาศใช้มาตรการภาษีพิเศษชั่วคราวภายใต้มาตรา 122 ซึ่งกำหนดให้เก็บภาษีนำเข้าเพิ่มอีก 10% สำหรับสินค้าจากทุกประเทศทั่วโลก รวมถึงประเทศไทย มาตรการนี้มีระยะเวลา 150 วัน เริ่มตั้งแต่วันที่ 24 กุมภาพันธ์ 2026 และสิ้นสุดในวันที่ 24 กรกฎาคม 2026 เว้นแต่จะมีการขยายระยะเวลาโดยรัฐสภาสหรัฐฯ ส่งผลให้ภาษีนำเข้ารวมของสินค้าอัญมณีและเครื่องประดับเพิ่มสูงขึ้น โดยเฉพาะเครื่องประดับสำเร็จรูปและสินค้ามูลค่าสูง ทำให้โครงสร้างภาษีโดยรวมในช่วงเวลาดังกล่าวอยู่ที่ประมาณ 10% สำหรับพลอยแบบ loose stone และอาจสูงกว่า 20% สำหรับเครื่องประดับแฟชั่นในบางกรณี ขึ้นอยู่กับประเภทสินค้าและการจัดพิกัดศุลกากร ทั้งนี้ นโยบายภาษีนำเข้าและมาตรการทางการค้าของสหรัฐฯ อาจมีการเปลี่ยนแปลง ซึ่งอาจส่งผลต่อต้นทุนและสภาพการแข่งขันในตลาด

สำนักงานส่งเสริมการค้าระหว่างประเทศ ณ นครนิวยอร์ก

อ้างอิงข้อมูลจาก:Global Trade Atlas/JCK Magazine/www.census.gov/Euromonitor.com/USITC.gov/IBISWorld Industry/Grandview Research/National Jeweler