อุตสาหกรรมรถยนต์จีนกับแนวโน้มการเติบโตด้วยนวัตกรรม

ในปี พ.ศ. 2568 ตลาดรถยนต์ในประเทศจีนโดยรวมสะท้อนให้เห็นถึงความแตกต่างเชิงโครงสร้าง โดยมีทิศทางการพัฒนาที่มุ่งเน้นการยกระดับคุณภาพอย่างค่อยเป็นค่อยไป ซึ่งอาศัยรถยนต์พลังงานใหม่และแบรนด์รถยนต์ภายในประเทศเป็นแรงขับเคลื่อนหลัก ผลักดันอุตสาหกรรมรถยนต์สู่การใช้พลังงานไฟฟ้าเต็มรูปแบบ การยกระดับเทคโนโลยีให้ทันสมัย และการพัฒนาที่ตอบโจทย์การใช้งานของครอบครัวเป็นสำคัญ

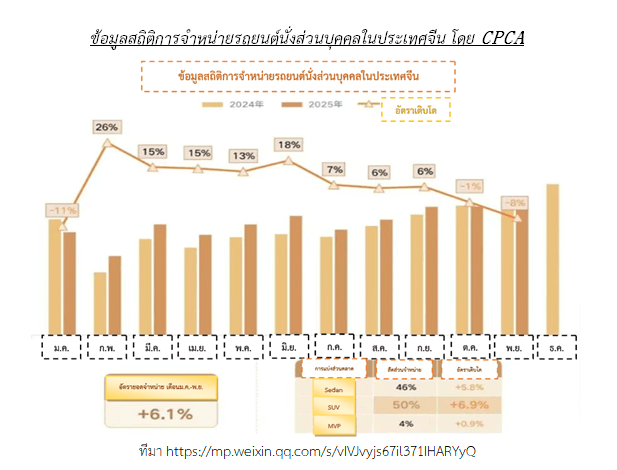

ข้อมูลสถิติจากสมาคมรถยนต์นั่งส่วนบุคคลแห่งประเทศจีน (CPCA - 中国乘联会) ระบุว่า ในช่วงเดือนมกราคมถึงพฤศจิกายน พ.ศ. 2568 ยอดจำหน่ายรถยนต์นั่งส่วนบุคคลในประเทศจีนเพิ่มขึ้นร้อยละ 6.1 เมื่อเทียบกับช่วงเดียวกันของปี พ.ศ. 2567 โดยยอดจำหน่ายในช่วงโลว์ซีซั่น (ช่วงระหว่างหลังเทศกาลตรุษจีนจนถึงเดือนสิงหาคม) ยังคงอยู่ในเกณฑ์ปกติ อย่างไรก็ตาม อัตราการเติบโตในช่วงไฮซีซั่น (ช่วงเดือนกันยายนถึงพฤศจิกายน) กลับอยู่ในระดับปานกลางและมีแนวโน้มที่ลดลง สะท้อนสัญญาณการชะลอตัวของยอดจำหน่ายในช่วงปลายปี

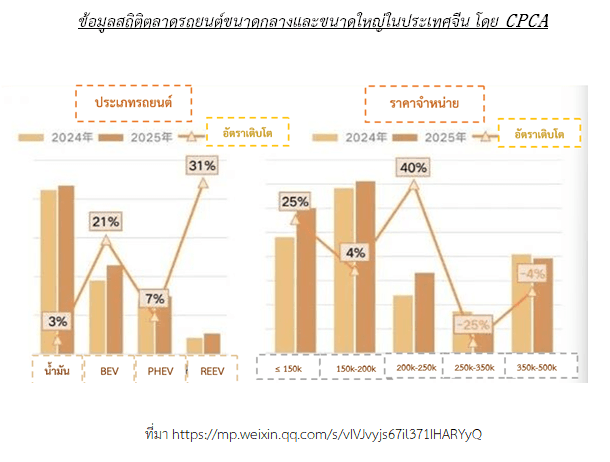

รูปการณ์ดังกล่าวเกิดจากปัจจัยหลักสองประการ ได้แก่ การลดปริมาณการใช้รถยนต์เชื้อเพลิงนํ้ามันและระยะสิ้นสุดนโยบายเงินอุดหนุนเพื่อส่งเสริมพลังงานสะอาดของภาครัฐ อาทิ สวัสดิการและมาตรการลดหย่อนภาษีสำหรับรถยนต์พลังงานใหม่ (NEV) ในด้านการแบ่งส่วนตลาด ยังพบว่าตลาดรถยนต์ประเภท SUV (Sport Utility Vehicle) เป็นกลุ่มที่มีการเติบโตสูงสุดเมื่อเทียบกับปีก่อน โดยมีสัดส่วนยอดจำหน่ายมากกว่าร้อยละ 50 และเติบโตร้อยละ 6.1 เมื่อเทียบกับปี พ.ศ. 2567 ซึ่งถือเป็นแรงขับเคลื่อนสำคัญของตลาดรถยนต์จีน ขณะที่ตลาดรถยนต์ ประเภท Sedan หรือรถเก๋งสี่ประตูมีสัดส่วนยอดจำหน่ายร้อยละ 46 และเติบโตร้อยละ 5.8 ส่วนตลาดรถยนต์ประเภท MPV (Multi-Purpose Vehicle) มีอัตราการเติบโตค่อนข้างจำกัด โดยมีสัดส่วนจำหน่ายเพียงร้อยละ 4 เพิ่มขึ้นร้อยละ 0.9 จากปีก่อน

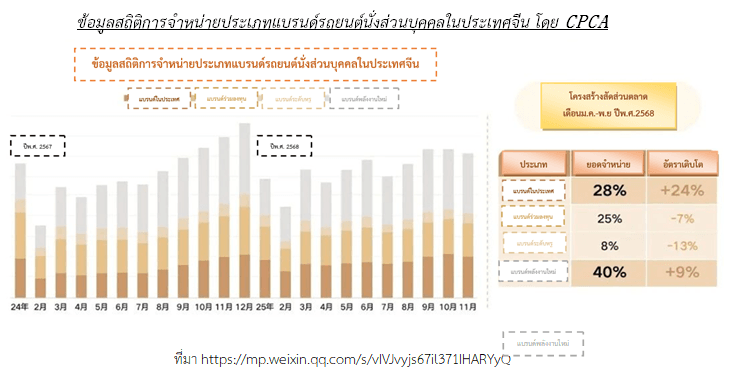

ในเชิงโครงสร้างตลาด แบรนด์รถยนต์ภายในประเทศและรถยนต์พลังงานใหม่ ได้ก้าวขึ้นมาเป็นหัวใจหลักของการพัฒนาตลาดรถยนต์จีนอย่างชัดเจน แบรนด์รถยนต์ภายในประเทศครองสัดส่วนยอดจำหน่ายร้อยละ 28 เพิ่มขึ้นร้อยละ 24 เมื่อเทียบกับปี พ.ศ. 2567 ขณะที่แบรนด์รถยนต์ร่วมลงทุนมีสัดส่วนร้อยละ 25 ลดลง ร้อยละ 7 จากปีก่อน กลุ่มแบรนด์รถยนต์ระดับหรูมีสัดส่วนยอดจำหน่ายร้อยละ 8 ลดลงร้อยละ 13 สะท้อนให้เห็นบทบาทสำคัญของแบรนด์รถยนต์ภายในประเทศที่มีต่อตลาดรถยนต์ในปัจจุบัน กลุ่มแบรนด์รถยนต์พลังงานใหม่มีอัตราการเติบโตของยอดจำหน่ายที่เพิ่มขี้น โดยครองสัดส่วนในตลาดกว่าร้อยละ 40 ชี้ให้เห็นถึงบทบาทสำคัญของเทคโนโลยีสะอาดในฐานะแรงขับเคลื่อนหลักของอุตสาหกรรม สำหรับด้านประเภทระบบขับเคลื่อน สัดส่วนการใช้งานรถยนต์พลังงานใหม่ยังคงขยายตัวอย่างต่อเนื่อง โดยครองสัดส่วนยอดจำหน่ายมากกว่าร้อยละ 30 และมีอัตราการเติบโตร้อยละ 23 ยอดจำหน่ายรถยนต์น้ำมันเชื้อเพลิง มีแนวโน้มลดลงร้อยละ 6 เมื่อเทียบกับปี พ.ศ. 2567 สะท้อนให้เห็นถึงกระแสความนิยมพลังงานไฟฟ้าที่กำลังขยายตัวอย่างรวดเร็ว

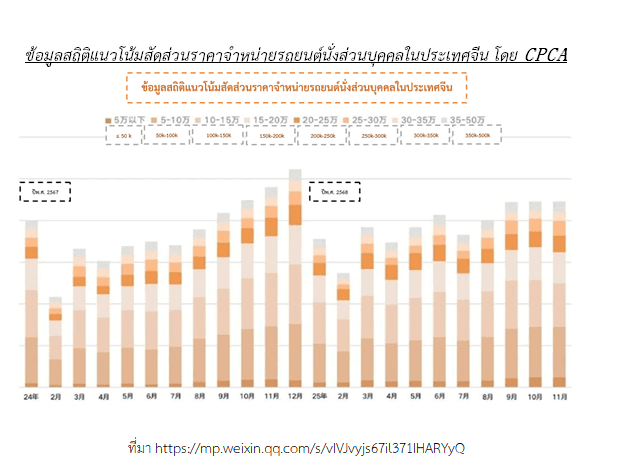

จากข้อมูลสถิติแนวโน้มสัดส่วนราคาจำหน่ายรถยนต์นั่งส่วนบุคคลในประเทศจีน พบว่ายอดจำหน่ายรถยนต์ในกลุ่มราคาประหยัดที่ต่ำกว่า 50,000 หยวน (ประมาณ 225,000 บาท) ขยายตัวอย่างก้าวกระโดดถึงร้อยละ 54 เมื่อเทียบกับปี พ.ศ. 2567 สะท้อนให้เห็นว่าตลาดรถยนต์ไฟฟ้า (EV) ขนาดเล็กตอบโจทย์ด้านต้นทุนและการใช้งานใน เขตเมือง ขณะเดียวกัน ตลาดรถยนต์ระดับกลางในช่วงราคาระหว่าง 200,000 - 250,000 หยวน (ประมาณ 900,000 - 1,125,000 บาท) มีอัตราการเติบโตร้อยละ 24 แสดงให้เห็นถึงแนวโน้มความต้องการบริโภคที่สูงขึ้น โดยเฉพาะในกลุ่มผู้บริโภคที่เปลี่ยนรถยนต์คันเดิมหรือซื้อรถเพิ่มเติมเพื่อรองรับการใช้งานภายในครอบครัว ในทางตรงกันข้าม รถยนต์ในช่วงราคาระหว่าง 100,000 - 200,000 หยวน (ประมาณ 450,000 - 900,000 บาท) ซึ่งถือเป็นตลาดหลักเดิม มีอัตราการเติบโตค่อนข้างทรงตัว บ่งชี้ว่าตลาดดังกล่าวกำลังอยู่ในช่วงของการปรับโครงสร้างด้านมูลค่า และเผชิญแรงกดดันจากทั้งตลาดรถยนต์ราคาประหยัดและตลาดระดับกลาง

ภายใต้การเพิ่มขึ้นของความต้องการใช้รถยนต์สำหรับการเดินทางในเขตเมือง ควบคู่กับความคาดหวังด้านคุณภาพของผู้บริโภคที่ปรับตัวสูงขึ้น ตลาดรถยนต์ประเภท Sedan จึงแสดงให้เห็นถึงการเติบโตแบบคู่ขนานทั้งในกลุ่มรถยนต์ขนาดเล็กและขนาดกลางถึงขนาดใหญ่ ในกลุ่มรถยนต์ไฟฟ้า (EV) ขนาดเล็กที่มีราคาต่ำกว่า 50,000 หยวน (ประมาณ 225,000 บาท) ตลาดขยายตัวอย่างรวดเร็ว โดยรถยนต์ไฟฟ้าสำหรับการใช้งานในเมืองได้เปลี่ยนบทบาทจากสินค้าที่ขับเคลื่อนด้วยนโยบายภาครัฐไปสู่สินค้าที่ขับเคลื่อนด้วยอุปสงค์ของผู้บริโภคอย่างแท้จริง ด้วยจุดเด่นด้านความคุ้มค่า ราคาเข้าถึงได้ และสมรรถนะที่ครอบคลุมการใช้งานรอบด้าน ไม่ว่าจะเป็นการเดินทางในเขตเมืองหรือการใช้งานภายในครอบครัว

ขณะเดียวกัน ตลาดรถยนต์ Sedan ขนาดกลาง (C-Segment) และขนาดใหญ่ (D-Segment) ก็มีแนวโน้มเติบโตอย่างแข็งแกร่งเช่นเดียวกัน โดยได้รับแรงหนุนสำคัญจากการเปลี่ยนผ่านสู่ระบบพลังงานไฟฟ้า โดยเฉพาะรถยนต์ในช่วงราคา 200,000 (ประมาณ 900,000 บาท) - 250,000 หยวน (ประมาณ 1,125,000 บาท) ซึ่งกำลังเปลี่ยนโครงสร้างตลาดจากการพึ่งพารถยนต์นํ้ามันแบบดั้งเดิม ไปสู่การพัฒนาควบคู่กันของรถยนต์ไฟฟ้าล้วน (BEV) และรถยนต์ไฮบริดแบบเสียบปลั๊ก (PHEV)

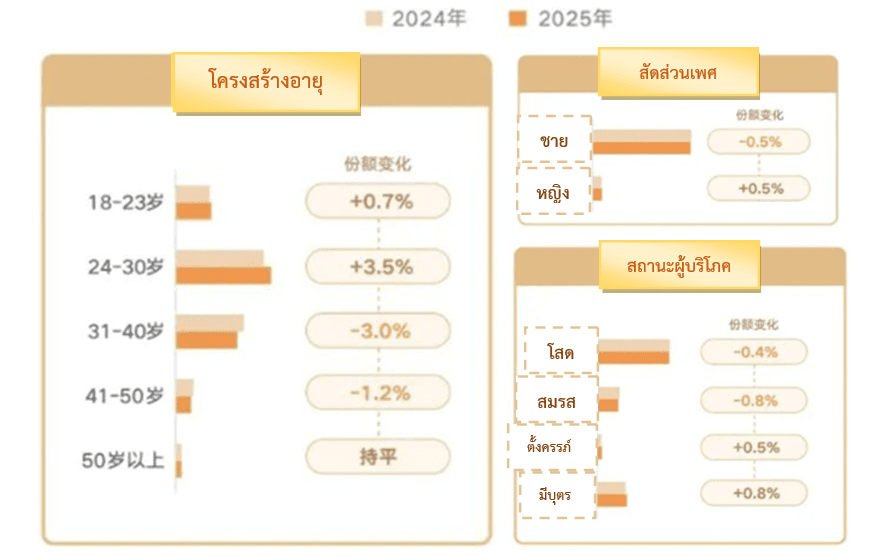

ตลาดผู้บริโภครถยนต์ในปัจจุบันมีแนวโน้มมุ่งเน้นไปยังกลุ่มผู้บริโภคเพศหญิงวัยรุ่นและกลุ่มครอบครัวมากยิ่งขึ้น โดยในปี พ.ศ. 2568 สัดส่วนผู้บริโภคเพศหญิงเพิ่มขึ้นร้อยละ 0.5 เมื่อเทียบกับปี พ.ศ. 2567 โดยเฉพาะกลุ่มสตรีมีครรภ์และผู้ที่มีบุตรซึ่งมีจำนวนเพิ่มขึ้น ในด้านโครงสร้างอายุ พบว่าสัดส่วนผู้บริโภคอายุ 18–23 ปี และ 24–30 ปี เพิ่มขึ้นร้อยละ 0.7 และร้อยละ 3.5 ตามลำดับ ขณะที่กลุ่มอายุ 31–50 ปีมีแนวโน้มลดลง ซึ่งบ่งชี้ถึงบทบาทที่เพิ่มขึ้นของผู้บริโภควัยรุ่นและวัยทำงานตอนต้นในตลาดรถยนต์ โดยเฉพาะในกลุ่มรถยนต์ไฟฟ้า (EV)

ข้อมูลสัดส่วนผู้บริโภคของตลาดรถยนต์ในประเทศจีน โดย CPCA

ที่มา https://mp.weixin.qq.com/s/vIVJvyjs67il371IHARYyQ

นอกจากนี้ ข้อมูลยังระบุว่า ผู้บริโภควัยรุ่นให้ความสำคัญกับการสื่อสารที่ใกล้ชิดและเป็นกันเอง โดยเฉพาะการถ่ายทอดสด เป็นช่องทางสำคัญสำหรับนำเสนอสินค้าและช่วยเร่งกระบวนการตัดสินใจ ในปี พ.ศ. 2568 ความสนใจของกลุ่มวัยรุ่นต่อการถ่ายทอดสดเพิ่มขึ้นอย่างชัดเจน ส่งผลให้ตัวแทนจำหน่ายรถยนต์บนแพลตฟอร์มออนไลน์จำเป็นต้องจัดการถ่ายทอดสดมากกว่า 3 ชั่วโมงต่อวัน ขณะเดียวกัน กลุ่มผู้บริโภคที่สามารถเข้าถึงการถ่ายทอดสดได้บ่อยครั้ง ก็ย่อมมีแนวโน้มตัดสินใจเลือกซื้อรถยนต์ได้รวดเร็วยิ่งขึ้นตามไปด้วย

เมื่อแนวโน้มผู้บริโภคเริ่มขยับจากความต้องการด้านการขับขี่ขั้นพื้นฐานไปสู่การให้ความสำคัญกับคุณสมบัติอัจฉริยะในระดับที่ลึกซึ้งยิ่งขึ้น ปัจจัยด้านความปลอดภัย ความสามารถในการช่วยเหลือผู้ขับขี่ ความน่าเชื่อถือ ความแข็งแรงของโครงสร้าง และระบบอัจฉริยะ จึงกลายเป็นองค์ประกอบหลักในการตัดสินใจซื้อรถยนต์ แม้ปัจจัย แบบดั้งเดิม เช่น รูปลักษณ์ภายนอก การตกแต่งภายใน และระบบขับเคลื่อน ยังคงมีบทบาทสำคัญแต่

ความต้องการของผู้บริโภคในมิติใหม่ก็กำลังเพิ่มขึ้นอย่างต่อเนื่องเช่นเดียวกัน

ความเห็นสำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองเซี่ยเหมิน: อุตสาหกรรมรถยนต์พลังงานใหม่ของประเทศจีนเป็นที่น่าจับตามองในระดับนานาชาติ เนื่องจากไม่เพียงนำเทคโนโลยีแบตเตอรี่และระบบขับขี่อัจฉริยะเข้ามาผสมผสาน พร้อมจำหน่ายในราคาย่อมเยาว์ แต่ยังให้ความสำคัญกับความปลอดภัย ความน่าเชื่อถือ และมิติการใช้งานจริง โดยเฉพาะการขับขี่ในเขตตัวเมือง หรือการใช้งานภายในครอบครัว

สำหรับมณฑลฝูเจี้ยน และเจียงซี ถือเป็นหนึ่งในมณฑลสำคัญที่มีการใช้งานรถยนต์พลังงานใหม่อย่างแพร่หลาย โดยในมณฑลเจียงซี ได้ผลักดันอุตสาหกรรมรถยนต์พลังงานใหม่ให้กลายเป็นกำลังหลักของการคมนาคมขนส่งสาธารณะ มีสัดส่วนรถโดยสารประจำทางพลังงานใหม่กว่าร้อยละ 80.52 และรถรับจ้างบรรทุกคนโดยสารพลังงานใหม่กว่าร้อยละ 62.5 ขณะที่ตลาดรถยนต์พลังงานใหม่ในมณฑลฝูเจี้ยน ครอบคลุมในฐานะกลุ่มผู้ใช้งาน ฐานการผลิตและผู้ส่งออก โดยมีสัดส่วนการจำหน่ายรถยนต์พลังงานใหม่กว่าร้อยละ 20 ของปริมาณการขายรถยนต์ทั้งหมด ทั้งยังส่งออกรถยนต์ไฟฟ้าไปกว่า 100 ประเทศ สร้างมูลค่ากว่า 4,820 ล้านหยวน (ประมาณ 21,497 ล้านบาท) ในปี พ.ศ. 2568 ซึ่งสะท้อนความแข็งแกร่งทางการแข่งขันอุตสาหกรรมรถยนต์ไฟฟ้าของมณฑลฝูเจี้ยนในตลาดโลก

ผู้ประกอบการไทยสามารถอาศัยแนวทางการเติบโตของอุตสาหกรรมรถยนต์พลังงานใหม่ของจีนเป็นกรณีศึกษา เพื่อปรับทิศทางการพัฒนาอุตสาหกรรมยานยนต์ ไปสู่ระบบพลังงานไฟฟ้าอย่างเป็นรูปธรรม โดยมุ่งเน้นการยกระดับเทคโนโลยีการผลิต การกำหนดราคา การพัฒนาชิ้นส่วนสำคัญ อย่างแบตเตอรี่ ระบบควบคุมอิเล็กทรอนิกส์ และซอฟต์แวร์ยานยนต์ ตลอดจนการแสวงหาความร่วมมือเชิงลึกกับผู้ผลิตและแพลตฟอร์ม EV เพื่อพิจารณาหาโอกาสในธุรกิจที่เกี่ยวเนื่องกับอุตสาหกรรมรถยนต์ไฟฟ้าของจีน และก้าวเข้าสู่ห่วงโซ่อุปทานยานยนต์ไฟฟ้าอย่างยั่งยืน

https://mp.weixin.qq.com/s/vIVJvyjs67il371IHARYyQ

https://baijiahao.baidu.com/s?id=1824856363183516808&wfr=spider&for=pc

https://jxgl.jt.jiangxi.gov.cn/jxgl/col/col60472/content/content_1851108224500023296.html

http://gxt.fujian.gov.cn/zwgk/xw/jxyw/202508/t20250815_6991958.htm

เรียบเรียงโดยสำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองเซี่ยเหมิน

22 มกราคม 2569