งบประมาณ 2026 ปรับสมดุลใหม่การค้าอินเดีย หนุนผู้ส่งออก ลดพึ่งพาการนำเข้า

การเพิ่มขึ้นของงบประมาณสหภาพอินเดียประจำปี 2026 นำเสนอโดยรัฐมนตรีว่าการกระทรวงการคลังได้เน้นย้ำยุทธศาสตร์การพัฒนาเศรษฐกิจที่ให้ความสำคัญกับการเติบโตเป็นลำดับแรก ควบคู่กับการรักษาวินัยทางการคลังอย่างเคร่งครัด งบประมาณฉบับนี้สามารถสานต่อการมุ่งเน้นเชิงนโยบายอย่างต่อเนื่องตลอดหลายปีที่ผ่านมาทั้งด้านการลงทุนภาครัฐ (capital expenditure) การพัฒนาโครงสร้างพื้นฐาน การเพิ่มประสิทธิภาพด้านโลจิสติกส์ และการยกระดับความสามารถในการแข่งขันด้านการส่งออก

แม้ว่าการปรับโครงสร้างอัตราภาษีศุลกากรบางรายการและการปรับมาตรการอุดหนุนอาจส่งผลให้ต้นทุนในระยะสั้นของภาคอุตสาหกรรมที่พึ่งพาการนำเข้าเพิ่มขึ้น แต่ในภาพรวมระยะกลางถึงระยะยาว แนวโน้มยังคงเป็นบวกอย่างชัดเจนสำหรับภาคการส่งออก การผลิตที่มีมูลค่าเพิ่มสูง และห่วงโซ่อุปทานแบบบูรณาการ ซึ่งจะเป็นฐานสำคัญต่อการเติบโตทางเศรษฐกิจอย่างยั่งยืนของอินเดียต่อไป

งบประมาณปี 2026 โดยสังเขป

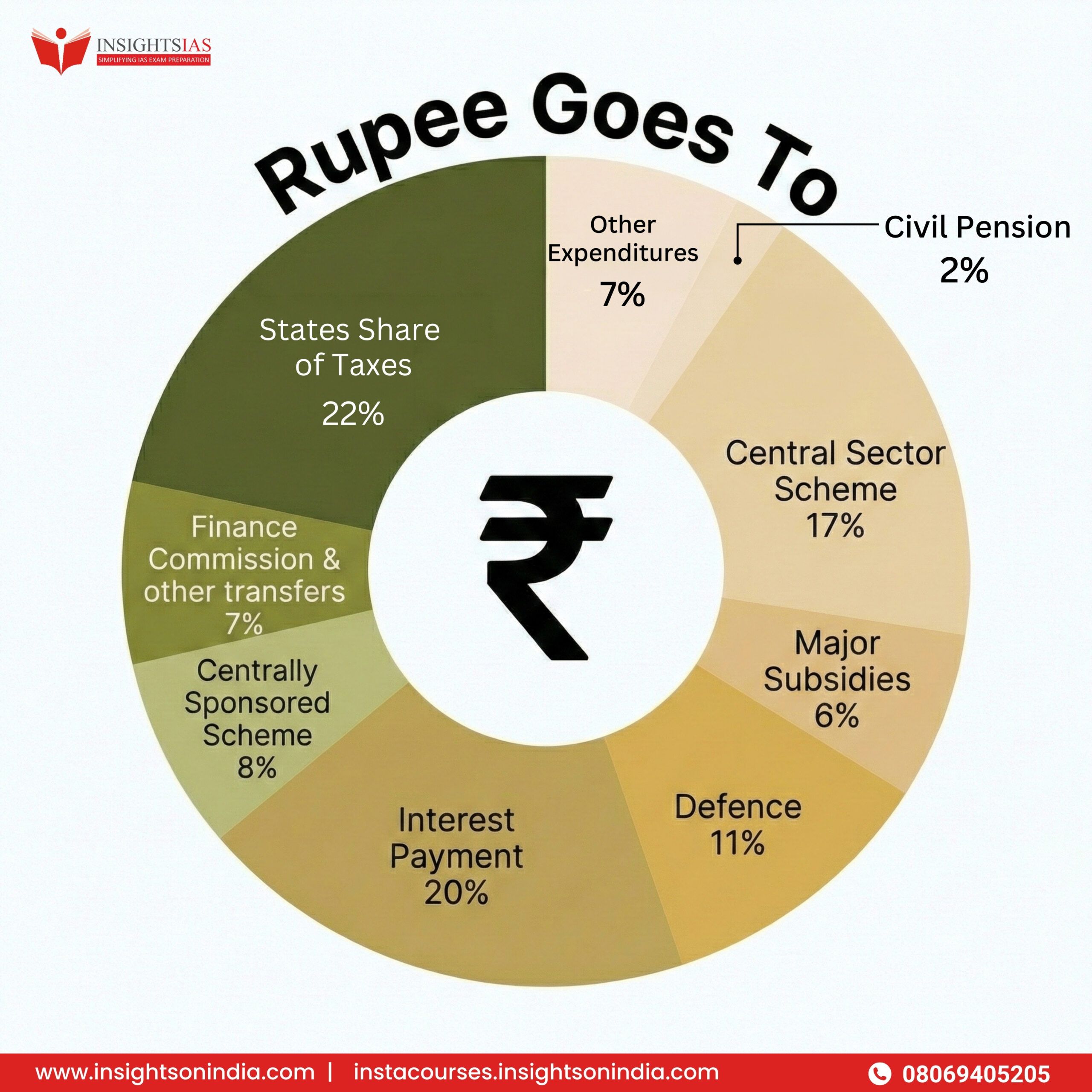

• การลงทุนภาครัฐ (Capital Expenditure): รักษาระดับสูงอย่างต่อเนื่อง (มากกว่า 119 พันล้านดอลลาร์สหรัฐหรือประมาณ 11 ล้านล้านรูปี) สะท้อนถึงแรงขับเคลื่อนการลงทุนที่ยังคงแข็งแกร่ง

• การมุ่งเน้นโครงสร้างพื้นฐาน: ถนน รถไฟ ท่าเรือ ศูนย์โลจิสติกส์ และเขตเศรษฐกิจเมือง

• ทิศทางเชิงนโยบาย: การปรับโครงสร้างภาษีและอัตราภาษีศุลกากรให้เรียบง่ายขึ้น เน้นการอำนวยความสะดวกในการประกอบธุรกิจ

• แนวโน้มการค้า: เสริมสร้างมาตรการสนับสนุนการส่งออก และคาดว่าจะมีแรงกดดันด้านต้นทุนนำเข้าในบางรายการ

ประเด็นที่งบประมาณปี 2026 ปรับดีขึ้นจากปี 2025 | ประเด็นที่อาจ “มีต้นทุนสูงขึ้น” เมื่อเทียบกับปี 2025 |

|---|---|

1.การคงระดับการลงทุนภาครัฐเพื่อดึงดูดการลงทุนภาคเอกชน (crowd-in)- งบประมาณยังคงรักษาการใช้จ่ายเพื่อการลงทุนในระดับสูงสะท้อนความต่อเนื่องของการลงทุนในโครงสร้างพื้นฐานหลัก เช่น ถนน รถไฟ ท่าเรือ และ “เขตเศรษฐกิจ” ความต่อเนื่องเชิงนโยบายนี้ช่วยให้ภาคการก่อสร้าง วิศวกรรม และอุตสาหกรรมสินค้าเงินทุน สามารถวางแผนและดำเนินโครงการได้อย่างมีเสถียรภาพมากขึ้น | 1.การปรับโครงสร้างเงินอุดหนุนและการลดเฉพาะจุด- หากมีการปรับลดเงินอุดหนุนบางรายการ อาจส่งผลให้ต้นทุนปัจจัยการผลิตในระยะสั้นของบางภาคส่วน โดยเฉพาะภาคเกษตรกรรมหรืออุตสาหกรรมที่พึ่งพาพลังงาน เพิ่มสูงขึ้น ทั้งนี้ สถาบันวิเคราะห์งบประมาณ ได้ชี้ให้เห็นถึงการเปลี่ยนแปลงการจัดสรรงบประมาณในบางโครงการ ซึ่งภาคธุรกิจที่พึ่งพาเงินอุดหนุนควรติดตามอย่างใกล้ชิด |

2.การให้ความสำคัญต่อการยกระดับความสามารถทางการแข่งขันด้านการส่งออกและห่วงโซ่อุปทาน- เน้นมาตรการด้านโลจิสติกส์ ประสิทธิภาพท่าเรือ ระบบห้องเย็น (cold chain) และการอำนวยความสะดวกด้านการค้าดิจิทัล โดยมีเป้าหมายเพื่อลดต้นทุนธุรกรรมและระยะเวลาการขนส่งสำหรับผู้ส่งออก | 2.การปรับอัตราภาษีศุลกากรและมาตรการภาษีแบบเลือกสรร-ในระยะยาวเอื้อต่อการพัฒนาอุตสาหกรรมการผลิตภายในประเทศ แต่ในระยะสั้นอาจทำให้ต้นทุนของอุตสาหกรรมที่พึ่งพาการนำเข้าสูงเพิ่มขึ้น |

3.ความชัดเจนเชิงนโยบายและการปรับปรุงการบริหารจัดเก็บภาษี- คำแถลงงบประมาณเสนอการจัดทำพระราชบัญญัติภาษีเงินได้ฉบับใหม่ และทำให้อัตราภาษีศุลกากรมีโครงสร้างที่เรียบง่ายขึ้น เพื่อลดความคลุมเครือด้านการปฏิบัติตามกฎหมาย ซึ่งในระยะยาวถือเป็นผลบวกต่อผู้ส่งออกในระบบและนักลงทุน |

ผลกระทบทางเศรษฐกิจและความท้าทาย

1.การส่งออก

• การเพิ่มค่าใช้จ่ายด้านโครงสร้างพื้นฐานและโลจิสติกส์ จะช่วยลดระยะเวลาและต้นทุนในการส่งออกอย่างมีนัยสำคัญ

• ประสิทธิภาพของท่าเรือและระบบขนส่งที่รวดเร็วขึ้น เอื้อประโยชน์ต่ออุตสาหกรรมอาหาร เกษตรกรรม อาหารทะเล สิ่งทอ และสินค้าที่เน่าเสียง่าย

• การมุ่งเน้นการผลิตที่มีมูลค่าเพิ่ม (value-added manufacturing) สนับสนุนการส่งออกสินค้าอิเล็กทรอนิกส์ เครื่องหนัง ผลิตภัณฑ์ทางทะเล และอาหารแปรรูป

ทั้งนี้ งบประมาณปี 2026 ช่วยเสริมสร้างขีดความสามารถทางการแข่งขันด้านการส่งออกของอินเดียในระยะกลางถึงระยะยาวอย่างชัดเจน

2.การนำเข้า (แรงกดดันในระยะสั้น)

• ความเป็นไปได้ของการปรับอัตราภาษีศุลกากรและข้อกำหนดด้านการปฏิบัติตามกฎหมายที่เข้มงวดขึ้น อาจเพิ่มต้นทุนให้กับอุตสาหกรรมที่พึ่งพาวัตถุดิบนำเข้า

• ภาคอุตสาหกรรม เช่น อิเล็กทรอนิกส์ เคมีภัณฑ์ การแปรรูปอาหาร และสินค้าอุปโภคบริโภค (FMCG) อาจเผชิญต้นทุนปัจจัยการผลิตที่สูงขึ้น

• ปัจจัยภายนอก เช่น ราคาสินค้าโภคภัณฑ์และความผันผวนของอัตราแลกเปลี่ยน อาจทำให้มูลค่าการนำเข้าของอินเดียยังคงอยู่ในระดับสูง

ทั้งนี้ การนำเข้าอาจมีต้นทุนสูงขึ้นในระยะสั้น ขณะที่อินเดียผลักดันนโยบายส่งเสริมการผลิตภายในประเทศอย่างจริงจัง

ข้อคิดเห็น

งบประมาณสหภาพอินเดีย 2026–27 ชี้ให้เห็นการรักษาจังหวะการลงทุนภาครัฐและการขับเคลื่อนโครงสร้างพื้นฐานอย่างต่อเนื่อง ซึ่งจากข้อมูลดังกล่าวสะท้อนด้านงบลงทุนโครงสร้างพื้นฐานสูงถึงระดับ 120,560 ล้านเหรียญสหรัฐ และงบประมาณรายจ่ายรวม 586,066 ล้านเหรียญสหรัฐ ตัวเลขเหล่านี้บ่งชี้ถึงกำลังซื้อภายในประเทศที่เพิ่มขึ้น สำหรับผู้ส่งออกและภาคอุตสาหกรรมไทยในระยะสั้นควรเฝ้าระวังผลกระทบต่อห่วงโซ่อุปทานจากการปรับเปลี่ยนโครงสร้างภาษีและระเบียบปฏิบัติ โดยการรักษาเสถียรภาพของส่วนต่างกำไรและตรวจสอบเงื่อนไขสัญญาอย่างรัดกุม สำหรับระยะกลาง การขยายตัวของโครงสร้างพื้นฐานและมาตรการสนับสนุนการส่งออกเป็นโอกาสสำคัญแก่ผู้ประกอบการที่มีศักยภาพ โดยเฉพาะการร่วมทุนหรือจัดตั้งฐานการผลิตในอินเดียเพื่อเชื่อมโยงเครือข่ายอุปทานระดับภูมิภาค ทั้งนี้ ควรเร่งสำรวจความต้องการตลาดในกลุ่มสินค้าเป้าหมาย อาทิ อาหารและอิเล็กทรอนิกส์ ควบคู่ไปกับการทดลองระบบตัวแทนจำหน่ายในเมืองหลักทางเศรษฐกิจ และศึกษาความเป็นไปได้ในการจ้างผลิตเพื่อเพิ่มขีดความสามารถทางการแข่งขันและการส่งออกต่อไป

ที่มา: 1. https://prsindia.org/files/budget/budget_parliament/2026/Union_Budget_Analysis-2026-27.pdf

https://economictimes.indiatimes.com/news/economy/policy/budget-2026-a-slow-cooked-recipe-for-wholesome-consumption/articleshow/127847538.cms