ตลาดอะลูมิเนียมท่ามกลางวิกฤติรุนแรงและยืดเยื้อ

เนื้อหาสาระข่าว: ประเด็นสำคัญโดยสรุป

- สงครามในอิหร่านและการหยุดชะงักของช่องแคบฮอร์มุซได้จุดชนวนวิกฤตอุปทานอะลูมิเนียมครั้งประวัติศาสตร์ ส่งผลให้โรงถลุงรายใหญ่ในภูมิภาคอ่าวได้รับความเสียหาย และทำให้กำลังการผลิตของโลกตะวันตกลดลง 2.4 ล้านตันภายในเวลาเพียงสองเดือน

- ราคาอะลูมิเนียมและค่าพรีเมียมของโลหะจริงพุ่งสูงขึ้นทั่วโลก ท่ามกลางภาวะสินค้าคงคลังหดตัวอย่างรวดเร็ว โดยผู้ค้าสินค้าโภคภัณฑ์เตือนว่า นี่อาจเป็นภาวะช็อกด้านอุปทานของโลหะพื้นฐานครั้งใหญ่ที่สุดนับตั้งแต่ปี 2543 และอาจนำไปสู่ภาวะขาดดุลของตลาดในระดับหลายล้านตัน

- อุตสาหกรรมสำคัญ อาทิ ระบบโครงข่ายไฟฟ้า รถยนต์ไฟฟ้า พลังงานแสงอาทิตย์ การก่อสร้าง อากาศยาน และบรรจุภัณฑ์ กำลังเผชิญต้นทุนที่สูงขึ้นและภาวะขาดแคลน ขณะที่ตลาดสหรัฐฯ ได้รับแรงกดดันเป็นพิเศษจากภาษีนำเข้าระดับสูง

สงครามในอิหร่านและปัญหาคอขวดด้านการขนส่งทางเรือที่ตามมา กำลังจุดชนวนให้เกิดวิกฤตการณ์ครั้งประวัติศาสตร์ในตลาดอะลูมิเนียม ซึ่งอาจส่งผลกระทบต่อเนื่องอย่างรุนแรงต่อหลากหลายภาคส่วนที่ต้องพึ่งพาโลหะพื้นฐานชนิดนี้

อะลูมิเนียมถือเป็นโลหะที่มีการใช้งานมากที่สุดเป็นอันดับสามของโลก รองจากเหล็กและเหล็กกล้าเท่านั้น อะลูมิเนียมได้รับความนิยมอย่างสูงจากคุณสมบัติเด่นด้านอัตราส่วนความแข็งแรงต่อน้ำหนักที่สูง ทนทานต่อการกัดกร่อน และเป็นตัวนำไฟฟ้าที่ดีเยี่ยม ซึ่งคุณสมบัติเหล่านี้ทำให้มันกลายเป็นวัสดุสำคัญสำหรับทุกสิ่ง ตั้งแต่กระป๋องเครื่องดื่มและฟอยล์ทำอาหาร ไปจนถึงชิ้นส่วนอากาศยานและโครงข่ายไฟฟ้า

ภาคอุตสาหกรรมหลักๆ ที่ต้องมีการใช้อะลูมิเนียม ได้แก่ บรรจุภัณฑ์ การขนส่ง กลาโหม การก่อสร้าง อิเล็กทรอนิกส์ พลังงานแสงอาทิตย์ และระบบสายส่งไฟฟ้า นอกจากนี้ อะลูมิเนียมยังถูกนำมาใช้ในสินค้าอุปโภคบริโภคในชีวิตประจำวัน เช่น เครื่องครัว เฟอร์นิเจอร์กลางแจ้ง โครงจักรยาน และอุปกรณ์กีฬา ในช่วง 20 ปีที่ผ่านมา ตลาดอะลูมิเนียมอยู่ในภาวะอุปทานล้นตลาดเชิงโครงสร้างและมีสต็อกสินค้าคงคลังในระดับสูง ทว่าทุกอย่างได้เปลี่ยนไปเมื่อเกิดสงครามในอิหร่านและการปิดช่องแคบฮอร์มุซในทางปฏิบัติ

ในประเด็นเรื่องผลกระทบของความขัดแย้งที่มีต่อตลาดโลหะพื้นฐานนอกกลุ่มเหล็ก (non-ferrous base metals) สำนักข่าว Argus Media ได้รายงานไว้เมื่อเดือนเมษายนว่า “ผลกระทบที่เกิดขึ้นในทันทีและเห็นได้ชัดเจนที่สุดคือตลาดอะลูมิเนียม เนื่องจากภูมิภาคตะวันออกกลางเป็นศูนย์กลางการส่งออกที่สำคัญ ซึ่งคิดเป็นสัดส่วนประมาณร้อยละ 9 ของอุปทานทั่วโลก”

กลุ่มประเทศสมาชิกคณะมนตรีความร่วมมือรัฐอ่าวอาหรับ (GCC) ผลิตอะลูมิเนียมขั้นต้นได้ราว 6 ล้านตันต่อปี โดยผลผลิตส่วนใหญ่จะถูกส่งออกผ่านช่องแคบฮอร์มุซไปยังยุโรป เอเชีย และอเมริกาเหนือ โรงถลุงอะลูมิเนียมสองแห่งในอ่าวเปอร์เซียได้รับความเสียหายจากการโจมตีด้วยขีปนาวุธ ได้แก่ โรงงานอัล ทาวีลาห์ (Al Taweelah) ของบริษัท Emirates Global Aluminium (EGA) ในสหรัฐอาหรับเอมิเรตส์ และโรงงาน Aluminium Bahrain ซึ่งเป็นโรงงานผลิตที่มีขนาดใหญ่ที่สุดนอกประเทศจีน

แอนดี โฮม (Andy Home) คอลัมนิสต์ด้านโลหะของสำนักข่าวรอยเตอร์ (Reuters) เขียนบทความเมื่อสัปดาห์ที่แล้วระบุว่า โรงงานอัล ทาวีลาห์จะต้องใช้เวลาซ่อมแซมนานถึงหนึ่งปี ในขณะที่มีผู้ผลิตอย่างน้อยอีกหนึ่งราย คือ กาตาลุม (Qatalum) ที่ได้ปรับลดกำลังการผลิตลง พร้อมเสริมว่าการปิดช่องแคบฮอร์มุซอย่างต่อเนื่องกำลังก่อให้เกิดปัญหาด้านโลจิสติกส์ครั้งใหญ่สำหรับโรงงานที่ยังคงเปิดดำเนินการอยู่

ข้อมูลจากสถาบันอะลูมิเนียมนานาชาติ (International Aluminium Institute – IAI) ระบุว่า กำลังการผลิตในอ่าวเปอร์เซียดิ่งลงแตะระดับต่ำสุดในรอบกว่าหนึ่งทศวรรษเมื่อเดือนเมษายนที่ผ่านมา เหตุโจมตีดังกล่าวส่งผลให้ราคาอะลูมิเนียมพุ่งทะยานแตะระดับสูงสุดนับตั้งแต่จุดเริ่มต้นของสงครามยูเครนในเดือนกุมภาพันธ์ 2022 ณ เวลาที่เขียนรายงานฉบับนี้ สัญญาซื้อขายล่วงหน้าอะลูมิเนียมในสหราชอาณาจักรซื้อขายกันอยู่ที่ 3,678.60 ดอลลาร์สหรัฐต่อตัน ซึ่งเป็นสถิติสูงสุดในรอบกว่าสี่ปี โดยนับตั้งแต่สงครามปะทุขึ้น ราคาในสหราชอาณาจักรได้ปรับตัวเพิ่มขึ้นถึงร้อยละ 16

แม้จะยังไม่ทะลุสถิติสูงสุดที่เคยทำไว้ในปี 2022 แต่ โฮม แย้งว่า “สัญญาณไฟแดงกำลังกะพริบเตือนบนหน้าปัดตลาดแล้ว” เนื่องจากส่วนต่างของราคาตามระยะเวลา (time-spreads) ในตลาดโลหะลอนดอน (LME) ตึงตัวขึ้นอย่างรุนแรง และค่าพรีเมียมสำหรับการส่งมอบจริงก็ปรับตัวสูงขึ้นทั่วโลก

ส่วนต่างราคาตามระยะเวลาของ LME (หรือที่เรียกว่า calendar spreads) แสดงถึงส่วนต่างของราคาระหว่างวันครบกำหนด หรือวันส่งมอบที่แตกต่างกันสำหรับโลหะพื้นฐานชนิดเดียวกัน ส่วนต่างเหล่านี้มีความสำคัญอย่างยิ่งสำหรับผู้ป้องกันความเสี่ยงที่ถือครองสินค้าจริง นักการเงิน และกลุ่มผู้ค้าที่ต้องการบริหารความเสี่ยงตามเส้นโค้งราคาล่วงหน้า (forward curve)

ส่วนต่างราคาอ้างอิงของ LME ระหว่างราคาเงินสดกับราคาสัญญา 3 เดือน (cash-to-three-months spread) ได้พลิกกลับเข้าสู่ภาวะแบ็กเวิร์เดชัน (backwardation) หรือภาวะที่ราคาสปอตสูงกว่าราคาซื้อขายล่วงหน้าเมื่อช่วงต้นเดือนมีนาคม โดยปัจจุบันราคาเงินสดมีการซื้อขายด้วยค่าพรีเมียมที่ 80 ดอลลาร์สหรัฐ ซึ่งนับเป็นภาวะตึงตัวที่สุดของตลาดนับตั้งแต่ปี 2007 ในอดีตนั้น ภาวะดังกล่าวเป็นเพียงการบีบซื้อคืนจากนักลงทุนที่ถือสถานะขาย (short squeeze) ในช่วงสั้นๆ แต่ทว่าในครั้งนี้ ความตึงตัวดังกล่าวกลับยืดเยื้อและดูเหมือนจะเป็นปัญหาเชิงโครงสร้าง

สาเหตุที่เป็นเช่นนั้นก็เพราะสต็อกสินค้าคงคลังของ LME ซึ่งอยู่ในระดับต่ำอยู่แล้ว ถูกกว้านซื้ออย่างหนักเนื่องจากกลุ่มผู้ค้าพยายามอุดช่องโหว่ในห่วงโซ่อุปทานที่เกิดขึ้นจากการสูญเสียกำลังการผลิตในอ่าวเปอร์เซีย สต็อกสินค้าคงคลังที่จดทะเบียนกับ LME ได้ลดลงถึงหนึ่งในสาม เหลือเพียง 339,475 ตัน นับตั้งแต่ช่วงต้นปีเป็นต้นมา

สำหรับประเด็นเรื่องค่าพรีเมียมสำหรับการส่งมอบจริงที่พุ่งสูงขึ้นนั้น ค่าพรีเมียมสปอตของตลาดชิคาโก (CME) สำหรับประเทศญี่ปุ่นได้ปรับตัวเพิ่มขึ้นกว่าสองเท่า แตะที่ 316 ดอลลาร์สหรัฐต่อตันเหนือราคา LME นับตั้งแต่เริ่มมีการปะทะกัน ขณะที่ค่าพรีเมียมประเภทชำระภาษีอากรแล้วในยุโรปกระโดดขึ้นร้อยละ 58 และประเภทยังไม่ชำระภาษีอากรพุ่งขึ้นถึงร้อยละ 75 นับตั้งแต่ต้นเดือนมีนาคม

ด้านค่าพรีเมียมในภูมิภาคมิดเวสต์ของสหรัฐฯ ปรับตัวเพิ่มขึ้นเพียงร้อยละ 8 ทว่าผู้ซื้อชาวอเมริกันต้องจ่ายเงินในระดับที่สูงเป็นประวัติการณ์อยู่แล้วเพื่อกว้านซื้อโลหะจริง อันเป็นผลสืบเนื่องมาจากกำแพงภาษีนำเข้าที่สูงถึงร้อยละ 50

อีกหนึ่งปรากฏการณ์ที่ตอกย้ำภาวะช็อกด้านอุปทานของอะลูมิเนียมสามารถพบได้ในส่วนของตลาดนอกศูนย์ซื้อขายล่วงหน้า (non-exchange segments) เช่น ตลาดเหล็กแท่งบิลเล็ต (billet) ซึ่งเป็นแท่งโลหะกึ่งสำเร็จรูปเนื้อตันที่ใช้ในอุตสาหกรรมการขนส่งและการก่อสร้าง

ข้อมูลจาก Fastmarkets ซึ่งเป็นหน่วยงานรายงานราคาสินค้าระบุว่า ในเมืองร็อตเตอร์ดัม ค่าพรีเมียมสำหรับบิลเล็ตอะลูมิเนียมรีดขึ้นรูป (aluminum extrusion billet) พุ่งขึ้นกว่าสองเท่า ทะลุระดับ 1,100 ดอลลาร์สหรัฐ เหนือราคาฐานของ LME

การสูญเสียกำลังการผลิตในภูมิภาคอ่าวเปอร์เซียยิ่งทวีความรุนแรงขึ้นจากการปิดตัวลงของโรงถลุง Mozal ในโมซัมบิก อันเนื่องมาจากราคาพลังงานที่พุ่งสูงขึ้น ข้อมูลตัวเลขล่าสุดจาก IAI ระบุว่า ผลกระทบที่ทับซ้อนกันนี้ทำให้กำลังการผลิตของชาติตะวันตกลดฮวบลงถึง 2.4 ล้านตันในช่วงสองเดือนที่ผ่านมา และสถานการณ์อาจเลวร้ายลงไปอีก โดยขึ้นอยู่กับว่าโรงถลุงในอ่าวเปอร์เซียที่ยังคงดำเนินการอยู่นั้น จะสามารถจัดหาวัตถุดิบได้เพียงพอผ่านเส้นทางที่หลบเลี่ยงช่องแคบฮอร์มุซได้หรือไม่ ฐานการผลิตอะลูมิเนียมยักษ์ใหญ่ของจีนได้เร่งขยายกำลังการผลิตแล้ว แต่ในขณะนี้กำลังเดินเครื่องเข้าใกล้เพดานจำกัดความจุที่รัฐบาลกำหนดไว้ ทำให้แทบจะไม่เหลือช่องว่างสำหรับการเพิ่มกำลังการผลิตอย่างมีนัยสำคัญได้อีก

ก่อนหน้านี้ บทความจาก Zero Hedge ระบุว่า นักวิเคราะห์จาก Mercuria ซึ่งเป็นบริษัทที่ปรึกษาด้านสินค้าโภคภัณฑ์ในกรุงเจนีวา ได้ออกมาส่งสัญญาณเตือนภัยถึงสถานการณ์ในตลาดอะลูมิเนียมโลก โดยระบุว่า:

"ขนาดของภาวะช็อกด้านอุปทานที่เรากำลังเห็นในตลาดอะลูมิเนียมนี้ น่าจะเป็นภาวะช็อกด้านอุปทานครั้งเดี่ยวที่ใหญ่ที่สุดที่ตลาดโลหะพื้นฐานเคยเผชิญมาในยุคหลังปี 2000" นิค สโนว์ดอน (Nick Snowdon) นักวิเคราะห์สินค้าโภคภัณฑ์ของ Mercuria กล่าวกับสำนักข่าวรอยเตอร์ นอกรอบการประชุม Financial Times Commodities Global Summit ในเมืองโลซานน์ ประเทศสวิตเซอร์แลนด์

Mercuria ประเมินว่าตลาดอะลูมิเนียมอาจเผชิญภาวะขาดดุลอย่างน้อย 2 ล้านตันภายในสิ้นปีนี้ และสถานการณ์อาจเลวร้ายลงหากความขัดแย้งระหว่างสหรัฐฯ และอิหร่านยืดเยื้อออกไป

นักวิเคราะห์จาก JPMorgan เตือนว่า ตลาดอะลูมิเนียมกำลังดิ่งลงสู่หลุมดำ หรือ “จุดที่ไม่อาจหวนกลับได้ในเชิงเปรียบเปรย” ซึ่ง “ตลาดอะลูมิเนียมโลกจะต้องเผชิญกับภาวะขาดแคลนอุปทานอย่างรุนแรงและยืดเยื้อ” แม้ว่าการเดินเรือผ่านคอขวดในช่องแคบฮอร์มุซจะกลับมาดำเนินการได้ในระยะอันใกล้นี้ก็ตาม สงครามในอิหร่านกำลังสร้างภาวะขาดแคลนอุปทานอย่างรุนแรงและดันต้นทุนให้พุ่งสูงขึ้นทั่วทั้งภาคอุตสาหกรรมอะลูมิเนียมของสหรัฐฯ โดยกลุ่มประเทศในตะวันออกกลางถือเป็นผู้จัดหาอะลูมิเนียมให้สหรัฐฯ ในสัดส่วนราวหนึ่งในห้าของทั้งหมด สำนักข่าว Latitude Media รายงานว่า วิกฤตชะงักงันของห่วงโซ่อุปทานมีแนวโน้มที่จะส่งผลกระทบที่ซับซ้อนต่อหลากหลายภาคส่วน โดยเฉพาะอย่างยิ่งภาคพลังงาน ซึ่งมีการใช้อะลูมิเนียมอย่างกว้างขวางสำหรับสายส่งไฟฟ้าเหนือศีรษะ กรอบแผงโซลาร์เซลล์ โครงสร้างกังหันลม ไปจนถึงแบตเตอรี่ระดับโครงข่ายและแบตเตอรี่สำหรับยานยนต์ไฟฟ้า

ปัญหาสำหรับกลุ่มผู้ซื้ออะลูมิเนียมในสหรัฐฯ มีต้นตอมาจากกำแพงภาษีสูงถึงร้อยละ 50 ที่คณะบริหารของรัฐบาลทรัมป์ได้บังคับใช้กับสินค้าและผลิตภัณฑ์อนุพันธ์อะลูมิเนียมที่นำเข้าสู่สหรัฐฯ โดยกำแพงภาษีดังกล่าวมุ่งเป้าไปที่แคนาดาเป็นหลัก ซึ่งแคนาดานั้นเป็นผู้ส่งออกรายใหญ่ที่ครองสัดส่วนถึงร้อยละ 60 ของการนำเข้าอะลูมิเนียมทั้งหมดของสหรัฐฯ ทว่ากำแพงภาษีดังกล่าวได้ดันให้ค่าพรีเมียมในภูมิภาคพุ่งสูงขึ้น ซึ่งเป็นค่าธรรมเนียมส่วนเพิ่มที่ต้องจ่ายทบเข้าไปเหนือราคาอ้างอิงของ LME โดย Latitude Media อธิบายว่า การที่ราคาสหรัฐฯ ต้องสูงขึ้นก็เพื่อสร้างแรงจูงใจให้ซัพพลายเออร์ต่างชาติยังคงจัดส่งโลหะเข้ามาในประเทศต่อไป แม้จะมีภาระต้นทุนส่วนเพิ่มก็ตาม

"สถานการณ์ในตะวันออกกลางจะยิ่งเพิ่มแรงกดดันขาขึ้นต่อค่าพรีเมียม ซึ่งปัจจุบันอยู่ในระดับที่สูงมากอยู่แล้ว และจะยิ่งสูงขึ้นไปอีกเมื่อทุกคนต่างแย่งชิงกันซื้อโลหะชนิดนี้" อูเดย์ พาเทล (Uday Patel) ผู้จัดการฝ่ายวิจัยอาวุโสด้านตลาดอะลูมิเนียมโลกจาก Wood Mackenzie กล่าว พร้อมเสริมว่า ใครก็ตามที่เกี่ยวข้องกับการผลิตอุปกรณ์พลังงาน เช่น สายเคเบิลไฟฟ้า ย่อมมีแนวโน้มที่จะต้องเผชิญกับต้นทุนที่สูงขึ้น “ตอนนี้สหรัฐฯ ตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกอย่างแท้จริง”

ในขณะเดียวกัน ยอดการนำเข้าอะลูมิเนียมจากแคนาดาก็ลดลง เนื่องจากแคนาดาได้กระจายความเสี่ยงไปสู่ตลาดอื่นๆ นอกเหนือจากสหรัฐฯ ก่อนที่จะมีการขึ้นกำแพงภาษี ยอดนำเข้าจากแคนาดามีปริมาณสูงกว่า 200,000 ตันต่อเดือนอย่างสม่ำเสมอ แต่ตั้งแต่เดือนเมษายนเป็นต้นมา ยอดดังกล่าวได้ร่วงลงมาอยู่ที่ราว 50,000 ตันเท่านั้น

Latitude Media ระบุว่า หากปราศจากอุปทานที่สม่ำเสมอจากตะวันออกกลาง ช่องโหว่ดังกล่าวก็ยากที่จะอุดได้ ทางเลือกที่ดูไม่สู้ดีนักสองทางคือ จีน และ รัสเซีย ซึ่งประเทศหลังนี้ แม้จะไม่ได้ถูกสั่งห้ามจากทั่วโลกอย่างเบ็ดเสร็จ แต่ในทางปฏิบัติแล้ว สหรัฐฯ ก็ยังคงเข้าไม่ถึง เนื่องจากยังคงติดล็อกกำแพงภาษีที่สูงถึงร้อยละ 200 รวมถึงความลังเลของธนาคารระหว่างประเทศที่จะปล่อยสินเชื่อสำหรับการทำธุรกรรมกับรัสเซีย ในระยะสั้น Latitude Media มองว่าทางออกเหล่านี้ล้วนเป็นไปไม่ได้หรือนำไปปฏิบัติได้ยาก ปล่อยให้กลุ่มผู้ซื้ออะลูมิเนียมต้องดิ้นรนแย่งชิงโลหะมาครอบครองให้ได้ และมีแนวโน้มสูงที่จะต้องจ่ายในราคาที่แพงกว่าเดิม “สำหรับสหรัฐอเมริกา และสำหรับภาคส่วนการไฟฟ้า การแจกจ่าย และระบบสายส่งไฟฟ้าแล้ว สถานการณ์นี้จะต้องแลกมาด้วยต้นทุนที่มหาศาล” พาเทล กล่าวทิ้งท้าย

บทวิเคราะห์: ความต้องการ (Demand) อะลูมิเนียมในสหรัฐฯ ขณะนี้อยู่ในภาวะ "ตึงตัวขั้นสุด" (Extreme Tightness) และมีแนวโน้มเติบโตแบบก้าวกระโดดในระยะยาว โดยมีปัจจัยขับเคลื่อนหลักๆ ดังนี้:

- Mega Trends ด้านพลังงานสะอาดและโครงสร้างพื้นฐาน: สหรัฐฯ มีความต้องการอะลูมิเนียมมหาศาลเพื่อใช้ในอุตสาหกรรมแห่งอนาคต เช่น ยานยนต์ไฟฟ้า (EV), แผงโซลาร์เซลล์, กังหันลม และการปฏิรูปโครงข่ายสายส่งไฟฟ้าทั่วประเทศ (Grid Modernization) ซึ่งอะลูมิเนียมเป็นวัสดุหลักที่ทดแทนไม่ได้

- ภาวะขาดแคลนซัพพลายขั้นรุนแรง: ปกติสหรัฐฯ พึ่งพาการนำเข้าอะลูมิเนียมจากตะวันออกกลางถึง 20% แต่จากสงครามและการปิดช่องแคบฮอร์มุซ ทำให้อุปทานส่วนนี้หายไปเกือบหมด ขณะเดียวกัน ยอดนำเข้าจากแคนาดา (คู่ค้าหลัก 60%) ก็หดตัวลงจาก 200,000 ตันเหลือเพียง 50,000 ตันเนื่องจากปัญหากำแพงภาษี

- ทางเลือกอื่นถูกปิดตาย: สหรัฐฯ ไม่สามารถหันไปพึ่งพา "รัสเซีย" ได้เนื่องจากติดกำแพงภาษีสูงถึง 200% และปัญหาระบบธนาคาร ส่วน "จีน" ก็ติดเพดานกำลังการผลิตและประเด็นสงครามการค้า

โดยสรุป เชิงโครงสร้าง สหรัฐฯ ยังมีความต้องการใช้อะลูมิเนียมสูงมาก เพราะอะลูมิเนียมเป็นวัตถุดิบหลักในอุตสาหกรรมขนส่ง บรรจุภัณฑ์ ก่อสร้าง โครงข่ายไฟฟ้า พลังงานแสงอาทิตย์ รถยนต์ไฟฟ้า อากาศยาน และการทหาร ตามข้อมูล USGS ปี 2025 สหรัฐฯ มี apparent consumption ประมาณ 5.7 ล้านตัน และยังพึ่งพาการนำเข้าสุทธิถึง ร้อยละ 60 ของการบริโภคภายในประเทศ สะท้อนว่าอุปสงค์ภายในประเทศสูงกว่ากำลังผลิตภายในประเทศอย่างมีนัยสำคัญ อย่างไรก็ตาม อุปสงค์ระยะสั้นไม่ได้เพิ่มขึ้นทุกกลุ่ม โดย Aluminum Association ระบุว่า North American aluminum demand ลดลง ร้อยละ 4.4 ในช่วงครึ่งแรกของปี 2025 แต่ในรายละเอียด การนำเข้าอะลูมิเนียมและผลิตภัณฑ์อะลูมิเนียมของอเมริกาเหนือกลับเพิ่มขึ้น ร้อยละ 15.8 โดยมาจาก unwrought aluminum เป็นหลัก ซึ่งแปลว่า “ตลาดปลายทางบางส่วนชะลอ” แต่ “ความต้องการเติมวัตถุดิบและทดแทนอุปทาน” ยังสูงอยู่

ตลาดสหรัฐฯ อยู่ในภาวะที่ความต้องการใช้งานจริงยังมี แต่กำลังผลิตในประเทศไม่พอ USGS ระบุว่า ปี 2025 สหรัฐฯ มี primary aluminum production เพียงประมาณ 660,000 ตัน ขณะที่นำเข้า crude และ semi-fabricated products เพื่อการบริโภคประมาณ 4.4 ล้านตัน นอกจากนี้ แหล่งนำเข้าหลักของสหรัฐฯ คือแคนาดา คิดเป็นร้อยละ 56 ในช่วงปี 2021–2024 รองลงมาคือ UAE ร้อยละ 8 และบาห์เรนร้อยละ 4 เมื่อเกิดสงครามอิหร่านและความเสี่ยงช่องแคบฮอร์มุซ ตามบทความข้างต้นนี้ ตลาดยิ่งตึงตัว เพราะตะวันออกกลางเป็นแหล่งอุปทานสำคัญของอะลูมิเนียมโลก และผู้ผลิตในอ่าวได้รับผลกระทบจากความเสียหายของโรงถลุงและปัญหาด้านการขนส่ง Reuters รายงานล่าสุดในทิศทางเดียวกันว่า การหยุดชะงักในตะวันออกกลางซึ่งคิดเป็นประมาณร้อยละ 9 ของกำลังถลุงอะลูมิเนียมโลก ได้ทำให้สหรัฐฯ และยุโรปแข่งขันกันแย่งอุปทานอะลูมิเนียมที่มีจำกัด

ประเด็นสำคัญสำหรับผู้ส่งออกไทยคือ ราคาที่ผู้ซื้อสหรัฐฯ จ่ายไม่ได้อิงแค่ราคา LME แต่ต้องบวก regional premium โดยเฉพาะ U.S. Midwest Premium ซึ่งสะท้อนค่าขนส่ง ค่าความเสี่ยง ภาษี และความตึงตัวของอุปทานในภูมิภาค Reuters รายงานว่า U.S. Midwest Premium ขึ้นถึงระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 1.16 ดอลลาร์สหรัฐต่อปอนด์ หรือ 2,557 ดอลลาร์สหรัฐต่อตัน และเมื่อรวมกับราคา LME ประมาณ 3,670 ดอลลาร์สหรัฐต่อตัน ทำให้ต้นทุนผู้บริโภคสหรัฐฯ อยู่ราว 6,200 ดอลลาร์สหรัฐต่อตัน ดังนั้น ด้วยโครงสร้างของราคาเช่นนี้ ตลาดสหรัฐฯ มีแรงจูงใจให้ผู้นำเข้าหาแหล่งอุปทานใหม่ หากผู้ขายสามารถส่งมอบได้เร็ว คุณภาพคงที่ เอกสารแหล่งกำเนิดสินค้าชัดเจนโปร่งใส และราคาหลังภาษียังแข่งขันได้ ผู้ซื้อสหรัฐฯ อาจยอมจ่าย premium สูงกว่าตลาดปกติ โดยเฉพาะในกลุ่มสินค้าที่เกี่ยวกับพลังงาน ก่อสร้าง บรรจุภัณฑ์ และชิ้นส่วนอุตสาหกรรม

ข้อจำกัดใหญ่คือสหรัฐฯ ได้เพิ่มภาษี Section 232 สำหรับ steel และ aluminum articles รวมถึง derivative articles จากร้อยละ 25 เป็น ร้อยละ 50 ตั้งแต่วันที่ 4 มิถุนายน 2025 และต่อมาในปี 2026 มีการปรับให้ภาษีดังกล่าวใช้กับ full customs value ของสินค้าในหลายกรณี ไม่ใช่เฉพาะมูลค่าโลหะเท่านั้น นั่นหมายความว่า ผู้ส่งออกไทยจะขายราคา FOB/CIF สูงขึ้นได้บางส่วน แต่ผู้นำเข้าสหรัฐฯ ต้องคำนวณ landed cost หลังภาษี หากสินค้าไทยไม่มีข้อได้เปรียบด้านคุณภาพ การส่งมอบ หรือการทดแทนแหล่ง supply ที่ขาดจริง ๆ ผู้ซื้ออาจไม่ยอมรับราคาที่สูงขึ้นมากนัก เพราะภาษีร้อยละ 50 กินพื้นที่กำไรและทำให้ราคา landed price สูงอยู่แล้ว

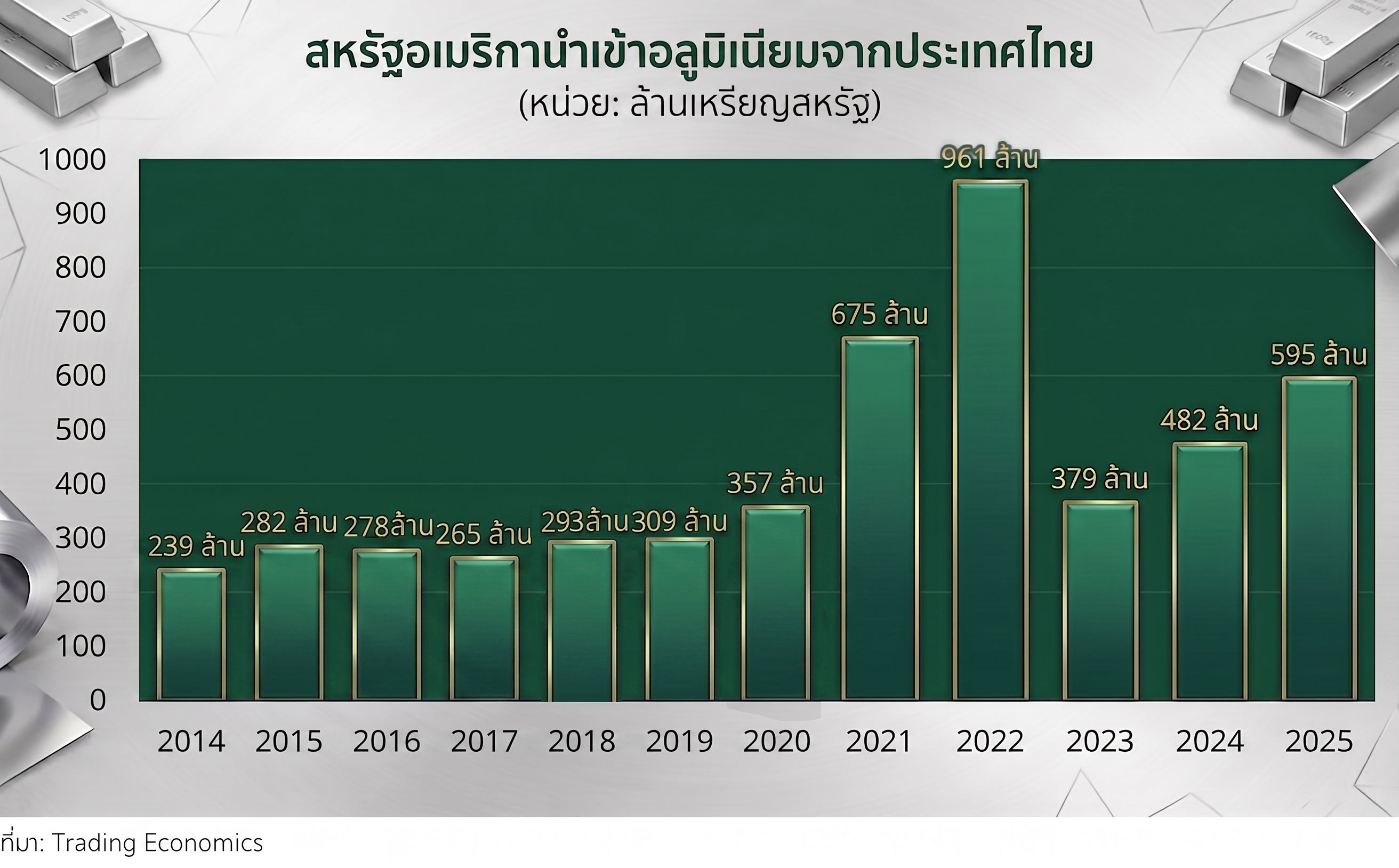

ข้อคิดเห็น/ข้อเสนอแนะ: โอกาสของผู้ส่งออกสินค้าอะลูมิเนียมจากประเทศไทยที่น่าสนใจที่สุดไม่ใช่ primary aluminum แต่คือ อะลูมิเนียมฟอยล์ แผ่น ม้วน โปรไฟล์ ชิ้นส่วนกึ่งสำเร็จรูป และผลิตภัณฑ์ downstream ที่สหรัฐฯ ใช้ในอุตสาหกรรมจริง โดยไทยมีฐานส่งออกอยู่แล้ว ตัวอย่างชัดคือสินค้า HS 760719 หรือ aluminum foil, not backed, not exceeding 0.2 mm ซึ่งปี 2024 ไทยส่งออกไปสหรัฐฯ มูลค่าประมาณ 141 ล้านดอลลาร์สหรัฐ จากมูลค่าส่งออกสินค้ากลุ่มนี้ทั้งหมดประมาณ 335 ล้านดอลลาร์สหรัฐ แปลว่าสหรัฐฯ เป็นตลาดหลักของไทยในสินค้ากลุ่มนี้อยู่แล้ว นอกจากนี้ แหล่งข้อมูลการค้าระบุว่า ปี 2025 สหรัฐฯ นำเข้า aluminum จากไทยมูลค่าประมาณ 595 ล้านดอลลาร์สหรัฐ ขณะที่ข้อมูล OEC ระบุว่าในปี 2024 ไทยส่งออก aluminum articles รวมประมาณ 3.57 พันล้านดอลลาร์สหรัฐ โดยสหรัฐฯ เป็นตลาดสำคัญอันดับต้น ๆ มูลค่าประมาณ 482 ล้านดอลลาร์สหรัฐ

กลุ่มสินค้าที่ไทยมีโอกาสดี ได้แก่ aluminum foil สำหรับบรรจุภัณฑ์อาหาร/ยา/อุตสาหกรรม, sheet/strip/plate ที่ใช้ต่อในโรงงาน, aluminum components สำหรับ solar mounting/racking, ชิ้นส่วนสำหรับระบบไฟฟ้าและสายส่ง, บรรจุภัณฑ์และภาชนะอะลูมิเนียม, และ สินค้ากึ่งสำเร็จรูปที่ผู้ซื้อสหรัฐฯ สามารถใช้แทนแหล่งเดิมได้ทันที เพราะภาคพลังงานแสงอาทิตย์ของสหรัฐฯ กำลังได้รับผลกระทบจากราคาอะลูมิเนียมที่สูงขึ้น ทั้งนี้ Reuters รายงานว่า ภาวะราคาอะลูมิเนียมที่ปรับสูงขึ้นจากความตึงตัวด้านอุปทาน ได้ส่งผลกระทบโดยตรงต่ออุตสาหกรรมพลังงานแสงอาทิตย์ของสหรัฐฯ โดยทำให้ต้นทุนของระบบโครงสร้างรองรับแผงโซลาร์เซลล์ (racking system) เพิ่มขึ้นประมาณร้อยละ 20 ขณะที่อะลูมิเนียมมีสัดส่วนประมาณร้อยละ 9–10 ของต้นทุนโครงการพลังงานแสงอาทิตย์ ผ่านการใช้ในชิ้นส่วนโครงยึดแผง (mounting components) และชิ้นส่วนโครงสร้าง (structural components) จึงสะท้อนว่า สินค้าอะลูมิเนียมที่เกี่ยวข้องกับพลังงานสะอาดและระบบโครงสร้างพื้นฐานยังมีแนวโน้มเป็นกลุ่มที่สหรัฐฯ มีความต้องการสูง และอาจเปิดโอกาสให้ผู้ส่งออกที่สามารถจัดหาสินค้าได้ต่อเนื่องเสนอขายในระดับราคาที่ดีขึ้น อย่างไรก็ตาม ผู้ส่งออกไทยจำเป็นต้องใช้ความระมัดระวังเป็นพิเศษในกลุ่มสินค้าอะลูมิเนียมขึ้นรูปหน้าตัด (aluminum extrusions) เนื่องจากสหรัฐฯ เคยมีคำวินิจฉัยในปี 2024 ว่าสินค้าอะลูมิเนียมขึ้นรูปหน้าตัดจากประเทศไทยอาจเข้าข่ายมีการทุ่มตลาด ดังนั้น ก่อนเสนอขายสินค้า ผู้ส่งออกควรตรวจสอบอย่างละเอียดว่าสินค้าดังกล่าวอยู่ภายใต้คำสั่งเรียกเก็บอากรตอบโต้การทุ่มตลาดและอากรตอบโต้การอุดหนุนหรือไม่ (AD/CVD order) รวมถึงต้องตรวจสอบขอบเขตสินค้าที่อยู่ภายใต้มาตรการหรือคำวินิจฉัยเรื่องขอบเขตสินค้า (scope ruling) อัตราเงินวางประกันอากรนำเข้าเบื้องต้นที่ผู้นำเข้าต้องชำระในขณะนำเข้า (cash deposit rate) และพิกัดศุลกากรของสหรัฐฯ หรือรหัส HTS (HTS code) ให้ชัดเจน มิฉะนั้น ส่วนต่างราคาที่ดูเหมือนเป็นโอกาสทางการค้าอาจถูกลดทอนหรือหักล้างด้วยภาระภาษี ความเสี่ยงด้านกฎระเบียบ และต้นทุนการปฏิบัติตามข้อกำหนดทางการค้าของสหรัฐฯ

โดยสรุป ประเทศไทยยังมีโอกาสขยายการส่งออกสินค้าอะลูมิเนียมไปยังตลาดสหรัฐฯ ในระดับราคาที่สูงขึ้นได้ แต่เป็นโอกาสเฉพาะกลุ่มสินค้าและจำเป็นต้องคัดเลือกประเภทสินค้าอย่างรอบคอบ เนื่องจากตลาดสหรัฐฯ กำลังเผชิญภาวะตึงตัวด้านอุปทานอะลูมิเนียม ขณะที่ผู้ซื้อบางกลุ่มมีแนวโน้มยอมรับราคาที่สูงขึ้นสำหรับสินค้าที่มีความจำเป็นต่อกระบวนการผลิตและไม่สามารถทดแทนได้ง่าย ในกรณีของไทย ผู้ประกอบการมีฐานการส่งออกอยู่แล้วในสินค้าบางประเภท อาทิ อะลูมิเนียมฟอยล์ (aluminum foil) และผลิตภัณฑ์อะลูมิเนียมสำเร็จรูปหรือกึ่งสำเร็จรูป (aluminum articles) อย่างไรก็ตาม โอกาสดังกล่าวยังอยู่ภายใต้ข้อจำกัดสำคัญหลายประการ ได้แก่ มาตรการภาษีตามมาตรา 232 ของสหรัฐฯ (Section 232) ในอัตราร้อยละ 50 ความเสี่ยงจากมาตรการตอบโต้การทุ่มตลาดและการอุดหนุน (AD/CVD) เงื่อนไขด้านการพิสูจน์แหล่งกำเนิดสินค้าและข้อมูลแหล่งถลุงและหล่อโลหะ (origin/smelt-and-cast documentation) ตลอดจนการแข่งขันจากผู้ผลิตในแคนาดา ยุโรป ตะวันออกกลาง และผู้ผลิตรายอื่นที่สามารถรับประกันการส่งมอบสินค้าได้อย่างต่อเนื่องในระยะยาว

ดังนั้น ผู้ส่งออกไทยไม่ควรวางกลยุทธ์การขายบนเหตุผลเพียงว่า ราคาอะลูมิเนียมในตลาดโลกปรับสูงขึ้นจึงจำเป็นต้องปรับราคาขายเพิ่มขึ้น แต่ควรนำเสนอสินค้าไทยในฐานะแหล่งจัดหาทางเลือกที่มีความน่าเชื่อถือ (alternative supply) โดยเน้นความสามารถในการส่งมอบตามกำหนดระยะเวลา (lead time) คุณภาพสินค้าที่สม่ำเสมอ ระบบการตรวจสอบย้อนกลับที่ครบถ้วน (traceability) และความสามารถในการช่วยลดความเสี่ยงจากการหยุดชะงักของห่วงโซ่อุปทาน (supply disruption) ของผู้ซื้อในสหรัฐฯ กลุ่มสินค้าที่ควรเร่งพิจารณาเจาะตลาด ได้แก่ อะลูมิเนียมฟอยล์ แผ่นหรือแถบอะลูมิเนียม (sheet/strip) วัสดุบรรจุภัณฑ์จากอะลูมิเนียม (packaging material) ชิ้นส่วนอะลูมิเนียมที่เกี่ยวข้องกับระบบพลังงานแสงอาทิตย์ (solar-related aluminum components) ชิ้นส่วนอะลูมิเนียมสำหรับระบบไฟฟ้าและสาธารณูปโภค (electrical/utility-related components) รวมถึงสินค้าอะลูมิเนียมปลายน้ำที่มีมูลค่าเพิ่มสูงกว่าวัตถุดิบทั่วไป (downstream products)

*********************************************************

ที่มา: OilPrice.com

เรื่อง: “Aluminum Market Facing ‘Serious and Prolonged Supply Outage’”

โดย: Andrew Topf

สคต. ไมอามี /วันที่ 27 พฤษภาคม 2569