โอกาสสินค้าอาหารและเครื่องดื่มในฮ่องกง

ภาพรวม

อุตสาหกรรมอาหารและเครื่องดื่มในฮ่องกงมีโอกาสทางการค้าและอัตราการแข่งขันสูง ผู้ประกอบการในธุรกิจอาหารและเครื่องดื่มจำเป็นต้องปรับกลยุทธ์ทางธุรกิจให้สอดคล้องกับการเปลี่ยนแปลงในสภาพแวดล้อมของอุตสาหกรรม เพื่อให้ธุรกิจสามารถรักษาความสามารถในการแข่งขันและดำรงอยู่ได้อย่างยั่งยืน

อุตสาหกรรมอาหารและเครื่องดื่มของฮ่องกงในปี 2568 กำลังเผชิญกับทั้งความท้าทายและโอกาสที่หลากหลายความต้องการของผู้บริโภคกำลังเปลี่ยนไปสู่การใส่ใจสุขภาพและความสะดวกสบาย โดยมีความต้องการที่เพิ่มขึ้นสำหรับตัวเลือกแบบออร์แกนิกและจากพืช แต่อย่างไรก็ตาม อุตสาหกรรมนี้กำลังเผชิญกับอุปสรรคทางเศรษฐกิจ เช่น การใช้จ่ายของนักท่องเที่ยวที่ลดลงและการปิดร้านอาหารซึ่งนำไปสู่การเลิกจ้างและการเรียกร้องการสนับสนุนจากรัฐบาล การใช้จ่ายข้ามพรมแดนมีจำนวนผู้บริโภคมากขึ้นที่เลือกเดินทางไปจับจ่ายซื้อสินค้าที่เมืองเซินเจิ้นและจูไห่

2. เทรนด์สินค้าอาหารและเครื่องดื่ม

2.1 อาหารทดแทนเนื้อสัตว์จากพืช (Plant-based Food)

อาหารทดแทนเนื้อสัตว์จากพืช (Plant-based Food) กำลังเข้ามามีบทบาทสำคัญในการเปลี่ยนแปลง ภูมิทัศน์ของเมนูอาหารทั่วโลก โดยเฉพาะในฮ่องกงที่แนวโน้มของการบริโภคอาหารประเภทนี้กำลังขยายตัวอย่างเห็นได้ชัด ปัจจัยขับเคลื่อนหลักเกิดจากความตื่นตัวด้านสุขภาพและการคำนึงความยั่งยืนของสิ่งแวดล้อม จึงเป็นแรงสนับสนุนที่ทำให้ธุรกิจ Plant-based Food มีการเติบโตสูงขึ้นอย่างต่อเนื่อง

จากผลการสำรวจของ United States Department of Agriculture (USDA) ผู้บริโภคชาวฮ่องกง 34% รับประทานแบบยืดหยุ่น 3% เป็นมังสวิรัติเต็มรูปแบบ 10% เป็นมังสวิรัติบางส่วน และ 21% เป็นมังสวิรัติในบางโอกาส ซึ่งปัจจัยที่เอื้อประโยชน์ต่อการเติบโตของอาหารทดแทนเนื้อสัตว์จากพืชในฮ่องกง ประกอบด้วย

1) ผู้บริโภคใส่ใจสุขภาพ อาทิ วัยทำงานในเมือง นักวิ่ง/ผู้ออกกำลังกาย และผู้ป่วย

2) ผู้บริโภคใส่ใจสิ่งแวดล้อม ในกลุ่ม Millennials และ Gen Z ที่กังวลเกี่ยวกับภาวะโลกร้อนลด Carbon footprint

3) ปัญหาความมั่งคงทางอาหาร หรือ Food Security จากการเพิ่มขึ้นของประชากร คาดว่าทำให้วิกฤตขาดแคลนอาหารเพิ่มสูงขึ้น และปัญหาเนื้อหมูราคาสูงขึ้น จนผู้บริโภคเริ่มสนใจอาหารจากพืช ( Plant-based Food)

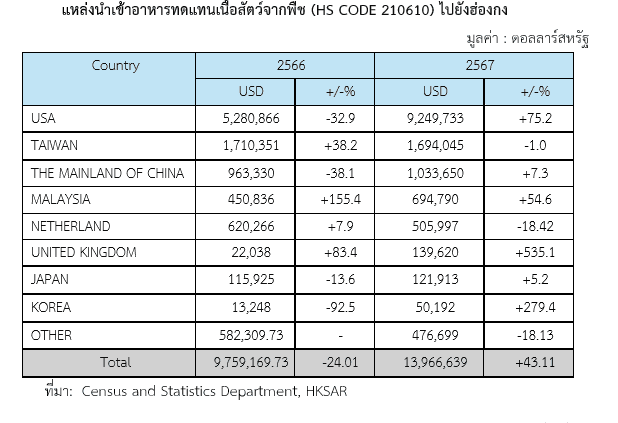

จากข้อมูลหน่วยงานสถิติฮ่องกง Census and Statistics Department พบว่าการนำเข้า Plant-based Food (HS Code: 210610) กำลังเติบโตอย่างต่อเนื่อง ในปี 2567 ฮ่องกงนำเข้ารวม 13.97 ล้านดอลลาร์สหรัฐ (+ 43.11%) แหล่งนำเข้าหลักได้แก่ สหรัฐอเมริกา (+75.2%) ไต้หวัน (-1.0%) จีน (+7.3%) มาเลเซีย (+54.6%) ตามลำดับ

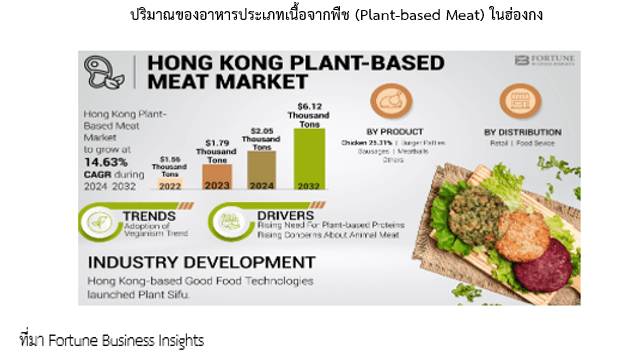

รายงาน Fortune Business Insights เปิดเผยว่าตลาด Plant-based Food ในฮ่องกงมีการเติบโตอย่างรวดเร็ว คาดการณ์ว่าจะมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) อยู่ที่ 14.63% ระหว่างปี 2567 - 2575 โดยมีปริมาณการนำเข้ารวม 1,560 ตัน ในปี 2565 เพิ่มขึ้นเป็น 1,790 ตัน (ปี 2566) 2,050 ตัน (ปี 2567) นอกจากนี้ ยังประเมินว่าความต้องการเพิ่มขึ้นอย่างต่อเนื่อง และปริมาณการนำเข้าอาจขยายไปถึง 6,120 ตันในปี 2575

2.1.1 แหล่งจำหน่ายสำคัญ

1) ร้านอาหารและฟาสต์ฟู้ด McDonald’s ร้านอาหารวีแกนและมังวิรัติ ตัวอย่าง เช่น TREEHOUSE ในเขต Central จำหน่ายอาหาร Plant based

2) แพลตฟอร์มออนไลน์ อาทิ OminFoods และ Beyond Meat มีช่องทางขายออนไลน์ผ่านเว็ปไซต์ของแบรนด์และแพลตฟอร์มอื่นๆ รวมทั้งแพลต์ฟอร์ม HKTV Mall จำหน่ายสินค้าแบรนด์ที่หลากหลายทางช่องทางออนไลน์ที่ได้รับความนิยมสูง

3) ซุปเปอร์มาเก็ตและร้านค้าปลีก อาทิ 7-Eleven และ ParkNShop เป็นอีกหนึ่งช่องทางออฟไลน์ที่ช่วยให้สามารถเลือกอาหารจากเนื้อสัตว์ทดแทนพืชได้อย่างสะดวก

2.1.2 ภาวะการแข่งขัน

อาหารทดแทนเนื้อสัตว์จากพืช (Plant-based Food) ในฮ่องกงมีการแข่งขันสูงภายใต้ตลาดที่เติบโตต่อเนื่อง ภายใต้การขับเคลื่อนของเทรนด์สุขภาพและความยั่งยืน แบรนด์ระดับโลกและท้องถิ่นต่างแข่งขันกันในด้านนวัตกรรม รสชาติ ราคา และการเข้าถึงผู้บริโภคผ่านช่องทางที่หลากหลาย แม้จะมีความท้าทายเรื่องราคาและการยอมรับ แต่แนวโน้มตลาดยังคงขยายตัวในระยะยาว

2.1.3 กลยุทธ์ทางการค้า

1) นวัตกรรมและเทคโนโลยีล้ำสมัย การร่วมมือกับภาครัฐและกับผู้เชี่ยวชาญในอุตสาหกรรมอาหารเพื่อวิจัยและพัฒนาผลิตภัณฑ์ให้มีลักษณ์คล้ายเนื้อสัตว์และรสชาติอย่างธรรมชาติ

2) ผู้บริโภคในยุคปัจจุบันมองหาทั้งความสะดวกและความรวดเร็วในชีวิติประจำวัน กลุ่มธุรกิจอาหารสำเร็จรูป ไม่ว่าจะเป็นแบบพร้อมปรุงหรือพร้อมรับประทาน (Ready-to-cook และ Ready-to-eat) มีศักยภาพสูงในการใช้วัตถุดิบจากพืช (Plant-based) เพื่อพัฒนาผลิตภัณฑ์ที่หลากหลาย ตอบสนองความต้องการของผู้บริโภคที่ให้ความสำคัญกับโภชนาการและความสะดวกสบายในทุกมื้ออาหาร

3) สร้างพันธมิตรเชิงรุก เจาะร้านอาหารและฟาสต์ฟู้ด ร่วมกับเครือข่ายที่มีชื่อเสียง (เช่น Mc Donal หรือร้านอาหารเจ) เพื่อเสนอเมนูพิเศษ และเมนู Limited Edition หรือ การบริการส่งอาหารร่วมกับ Food Panda, Keeta เพื่อสร้างแคมเปญ สั่ง Plant-based ลดราคาพิเศษ 10-20% เป็นต้น

4) การประชาสัมพันธ์หรือออกบู้ท (Pop-up stores) จัดกิจกรรมชิมผลิตภัณฑ์ในแหล่งช้อปปิ้งชั้นนำ เช่น K11 และ City’ Super เป็นต้น

5) สร้างระบบดิจิทัลครบวงจร เช่น พัฒนาแอปพลิเคชั่นเฉพาะ แนะนำอาหารและเพิ่มสูตรอาหาร และการเข้าถึงเนื้อหาเกี่ยวกับสุขภาพ รวมถึงการเชื่อมต่อกับ Social Commerce ขายผ่าน Line, Facebook และ Instagram โดยตรง

6) การสร้างความประทับใจให้กับผู้บริโภคต้องคำนึงถึงปัจจัยสำคัญ เช่น รสชาติที่โดดเด่น การได้รับการรับรองมาตรฐาน และราคาที่เหมาะสม ทั้งนี้ ผู้บริโภคในฮ่องกงยินดีจ่ายในราคาสูงขึ้น หากมั่นใจว่าสินค้านั้นมีคุณภาพดีและคุ้มค่ากับประโยชน์ที่ได้รับ

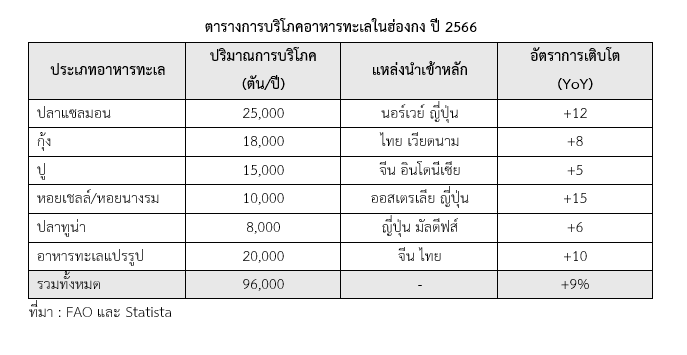

2.2 อาหารทะเล

อาหารทะเลที่บริโภคในฮ่องกงประมาณ 80% มาจากการนำเข้า โดยธุรกิจในพื้นที่ส่วนใหญ่มุ่งเน้นไปที่การขายส่งและการบริโภคโดยตรง การแปรรูปมีอยู่อย่างจำกัด เช่น การตากแห้งหรือถนอมอาหาร นอกจากนี้ฮ่องกงยังมีการประมงจากเรือท้องถิ่นและธุรกิจการเพาะเลี้ยงสัตว์น้ำ ซึ่งมักนำเข้าปลาหรือสัตว์น้ำขนาดเล็กจากฟาร์มต่างประเทศเพื่อเลี้ยงจนเติบโต แหล่งเหล่านี้ช่วยเสริมปริมาณอาหารทะเลให้เพียงพอต่อความต้องการของผู้บริโภค รวมถึงสนับสนุนการนำไปแปรรูปในหลายรูปแบบเพื่อส่งต่อไปยังตลาดและแหล่งผลิตอื่น ๆ

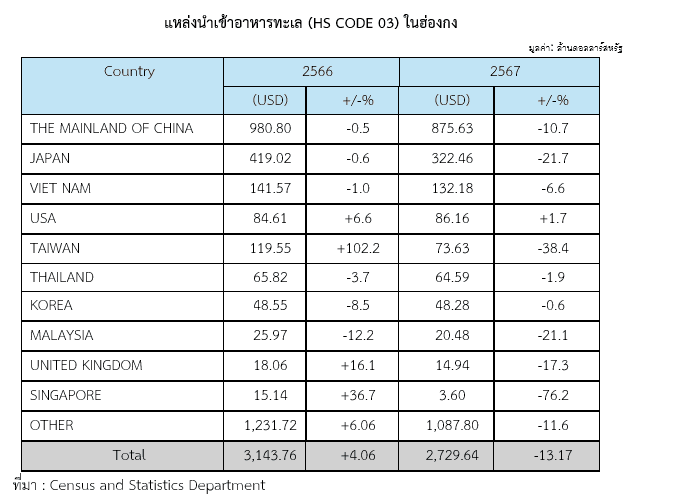

หน่ายงาน Census and Statistics Department ฮ่องกงรายงานว่าในปี 2567 ฮ่องกงนำเข้าอาหารทะเล ประเภทปลา สัตว์น้ำจำพวกครัสเตเชียน โมลลัสก์ (molluscs) และสัตว์น้ำที่ไม่มีกระดูกสันหลังอื่น ๆ (HS code 03) รวมทั้งสิ้น 2,729.64 ล้านดอลลาร์สหรัฐ ลดลง 13.17% เมื่อเปรียบเทียบกับปีก่อนนี้ แหล่งนำเข้าหลักได้แก่ จีน มูลค่า 875.63 ล้านดอลลาร์สหรัฐ (-10.7%) ญี่ปุ่น มูลค่า 322.46 ล้านดอลลาร์สหรัฐ (-21.7%) เวียดนาม มูลค่า 132.18 ล้านดอลลาร์สหรัฐ (-6.6%) สหรัฐอเมริกา 86.16 ล้านดอลลาร์สหรัฐ (+1.7%) ไต้หวัน มูลค่า 73.63 ล้านดอลลาร์สหรัฐ (-38.4%) ไทย มูลค่า 64.59 ล้านดอลลาร์สหรัฐ (-1.9% ) ตามลำดับ

มูลค่า: ล้านดอลลาร์สหรัฐ

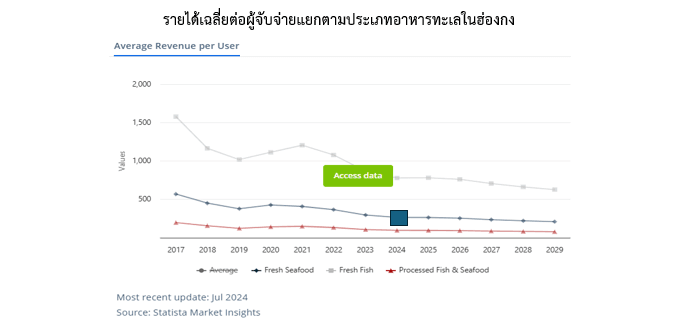

ข้อมูล Statista Market Insights รายงานมูลค่าตลาดปลาและอาหารทะเลรวม 3.93 พันล้านดอลลาร์สหรัฐ ในปี 2568 คาดว่าจะเติบโตเฉลี่ยปีละ 5.06% (CAGR) ระหว่างปี 2568-2573 ในขณะที่ฮ่องกงบริโภคปลาและอาหารทะเลเฉลี่ยคนละ 524.58 ดอลลาร์สหรัฐต่อปี คิดป็น 22.3 กิโลกรัม

2.2.1 แหล่งจำหน่าย

1) ตลาดสด (Wet Markets) – แหล่งซื้ออาหารทะเลสดยอดนิยมสำหรับผู้บริโภค ซึ่งนิยมในกลุ่มแม่บ้านอาวุโสที่จับจ่ายเป็นประจำ มีให้เลือกหลากหลายชนิดทั้งสดและแช่เย็น รวมทั้งร้านอาหาร

2) ตลาดขายส่ง (Wholesale Markets) ตลาดขายส่งอาหารทะเลฮ่องกง (Hong Kong Fish Marketing Organization - FMO) 3 แห่ง Aberdeen, Cheung Sha Wan และ Shau Kei Wan เป็นตลาดกลางสำหรับพ่อค้าและร้านอาหาร ซื้อขายทั้งปลาทะเลและปลาเลี้ยง

3) โรงงานผู้ผลิตอาหารทะเล ได้แก่ บริษัท Sunwah Group เป็นผู้นำผลิตภัณฑ์แปรรูปและจัดจำหน่ายอาหารทะเลขนาดใหญ่ ได้แก่ การบรรจุภัณฑ์ การจัดเก็บสินค้า การขนส่ง และการกระจายสินค้าแก่โรงแรม ร้านอาหาร และซูเปอร์มาร์เก็ตชั้นนำในฮ่องกงและมาเก๊า และบริษัท Four Seas Fish Balls เป็นที่รู้จักในด้านลูกชิ้นปลา

4) บริษนำเข้าอาหารทะเลแช่แข็ง ฮ่องกงนำเข้าอาหารทะเลแช่แข็งจากทั่วโลก โดยบริษัทนำเข้ารายสำคัญ ได้แก่ Seabo International Limited, Japan Food Corporation, Wai Fung Holdings Ltd.

5) ซูเปอร์มาร์เก็ตและร้านค้าปลีกสมัยใหม่ ได้แก่ City’super หรือ Taste Fusion และ Great Food Hall มีอาหารทะเลสดและแช่แข็งคุณภาพสูง

6) ออนไลน์และเดลิเวอรี่ เช่น HKTVmall แพลตฟอร์มช้อปปิ้งออนไลน์ใหญ่สุดของฮ่องกง Fishme และ Farmer’s Market Ltd. ตลาดอาหารทะเลออนไลน์ในฮ่องกง

2.2.2 ภาวะการแข่งขัน

ผู้บริโภคฮ่องกงนิยมรับประทานอาหารทะเลที่คุณภาพดีและสดใหม่ ด้วยระบบการขนส่งที่รวดเร็วและมีประสิทธิภาพ ทำให้ผู้บริโภคฮ่องกงมีทางเลือกการบริโภคอาหารทะเลจากทั่วโลก การแข่งขันที่เข้มข้นทำให้ผู้ประกอบการต้องรักษามาตรฐานคุณภาพอาหารทะเลให้คงที่ และมีราคาที่แข่งขันได้

2.2.3 กลยุทธ์และช่องทางการค้า

1) เน้นสินค้าพรีเมียม เช่น Organic หรือสัตว์น้ำจากฟาร์มที่มีมาตรฐานสูง อาทิ มาตรฐานที่มุ่งเน้นการทำประมงอย่างยั่งยืน (Marine Stewardship Council) โดยชาวฮ่องกงมีกำลังซื้อสูงและสามารถเลือกซื้ออาหารทะเลที่มีราคาสูงได้แต่ต้องมีคุณภาพที่ดีและสดใหม่

2) การปรับเปลี่ยนการค้าแบบดั่งเดิมเป็นการค้าหลายช่องทางที่สะดวกและรวดเร็วขึ้น โดยขายผ่านแพลตฟอร์มที่ได้รับความนิยมสูงภายใน ได้แก่ HKTVmall Alibaba Tmall เป็นต้น

3) การติดตามสถานการณ์หรือการทำความเข้าใจความต้องการของผู้บริโภคนับว่าเป็นปัจจัยสำคัญในเชิงพาณิชย์ ซึ่งมีอิทธิพลต่อทิศทางและความสำเร็จของธุรกิจในอนาคตอย่างต่อเนื่อง

4) ภาพลักษณ์อาหารไทยในกลุ่มนักท่องเที่ยวจีนและชาวฮ่องกง นักท่องเที่ยวมีความเชื่อมั่นต่ออาหารไทยและผลิตภัณฑ์ โดยเฉพาะนักชิมหรือ อินฟลูเอนเซอร์ (Influencer) ที่มีอินธิพลบนโลกโซเชียลสามารถ โน้มน้าวให้ผู้บริโภคเชื่อมั่นในสินค้าและนำไปสู่การซื้อสินค้าได้ซึ่งถือว่าเป็นส่วนหนึ่งในการทำการตลาดสมัยใหม่

5) การสร้างแบรนด์ให้จุดน่าสนใจและมีคำอธิบายในตัวอย่างชัดเจน (Branding) การสร้างแบรนด์ควรมุ่งเน้นที่จุดยืนที่สอดคล้องกับคุณค่าที่ผู้บริโภคให้ความสำคัญ เช่น คุณค่าทางโภชนาการ ความสะอาดสุขอนามัย ความสดของสินค้า การสร้างจุดยืนด้านสิ่งแวดล้อมโดยใช้บรรจุภัณฑ์รีไซเคิล หรือจุดเด่นของการสื่อและเอกลักษณ์ว่าเป็นผลิตภัณฑ์อาหารไทย จะช่วยสร้างความแตกต่างและความน่าเชื่อถือในตลาด

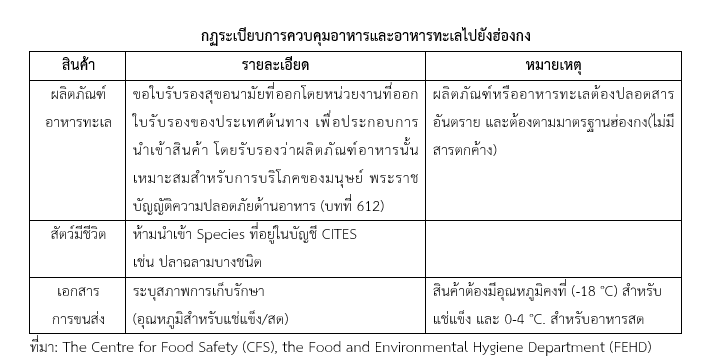

6) ประเทศไทยสามารถสร้างศักยภาพในการใช้ฮ่องกงเป็นประตูสำคัญในการเข้าสู่เขต Greater Bay Area (GBA) ซึ่งครอบคลุมมาเก๊าและจีนแผ่นดินใหญ่ GBA และมาเก้าเมืองในมณฑลกวางตุ้งโดยเน้นการสร้างมูลค่าเพิ่มผ่านการแปรรูป ควบคู่การรับรองมาตรฐานความปลอดภัย

การเก็บรักษาอาหารแช่เย็น

2.3 ผลิตภัณฑ์เครื่องดื่ม

ฮ่องกงมีวัฒนธรรมการบริโภคผสมผสานระหว่างจีนดั้งเดิมและสากล การพัฒนาอุตสาหกรรมเครื่องดื่มของฮ่องกงจึงตอบโจทย์ สุขภาพ นวัตกรรม ความยั่งยืน อุตสาหกรรมเครื่องดื่มครอบคลุมการผลิต การจัดจําหน่าย และการขายเครื่องดื่มทั้งที่มีแอลกอฮอล์และไม่มีแอลกอฮอล์ ซึ่งรวมถึงผลิตภัณฑ์ที่หลากหลาย

2.3.1 เครื่องดื่มไม่มีแอลกอฮอล์

จากรายงานของบริษัทวิจัยตลาดของ Nielsen ในปี 2566 พบว่ากว่าร้อยละ 65 ของผู้บริโภคในฮ่องกงให้ความสนใจเครื่องดื่มไม่มีแอลกอฮอล์ที่มีสูตรน้ำตาลต่ำ (35%) โปรตีนสูงและเสริมโปรไบโอติกส์ (30%) Plant-based drink (25%) ในขณะที่มหาวิทยาลัย Hong Kong University รายงานว่าร้อยละ 75 ของชาวฮ่องกง อายุ 18-45 ปี ลดการดื่มน้ำอัดลม และ รุ่น Gen Z ใช้จ่ายกับเครื่องดื่มเพื่อสุขภาพเพิ่มขึ้น 40% โดยประเภทของเครื่องดื่มไม่มีแอลกอฮอล์ในฮ่องกงประกอบด้วย

1) ชาและกาแฟพร้อมดื่ม (RTD): ตัวเลือกยอดนิยมพร้อมรสชาติและรูปแบบที่หลากหลาย

2) น้ำผลไม้: ตลาดที่หลากหลายพร้อมตัวเลือกตั้งแต่น้ำผลไม้ล้วนจนถึงน้ำผลไม้ปรุงแต่ง

3) น้ำดื่มบรรจุขวด: รวมถึงน้ำแร่

4) เครื่องดื่มเพื่อสุขภาพ: เครื่องดื่มผสมวิตามินต่างๆ เครื่องดื่มชูกําลัง เครื่องดื่มเกลือแร่

5) เครื่องดื่มแบบดั้งเดิม: ชานมซึ่งเป็นเครื่องดื่มที่นิยมของฮ่องกง

ผลิตภัณฑ์เครื่องดื่มที่ไม่มีแอลกอฮอล์ที่ผลิตในฮ่องกง อาทิ บริษัท Vitasoy ที่ผลิตเครื่องดื่มมากว่า 78 ปี โดยขึ้นชื่อในเรื่องของนมถั่วเหลืองและชามะนาว และได้รับผลตอบรับจากผู้บริโภคที่หันมาสนใจในเครื่องดื่มเพื่อสุขภาพมากขึ้น ทำให้ Vitasoy สามารถขยายตลาดจากฮ่องกงและมณฑลกวางตุ้งที่อยู่ใกล้ๆ กัน ขึ้นไปถึงเขตภาคกลางและภาคตะวันออกของจีนในช่วงไม่กี่ปีที่ผ่านมา และกลายมาเป็นหนึ่งในเพียงไม่กี่บริษัทของฮ่องกงที่สามารถเข้าไปครองส่วนแบ่งในตลาดค้าปลีกของจีนได้ ซึ่งตามรายงานของบริษัทการวิจัยตลาด Euromonitor International แล้ว Vitasoy เป็นหนึ่งในผู้ค้าหลักในตลาดนมถั่วเหลืองของจีนที่มีมูลค่า 9 พันล้านหยวน โดยเมื่อปีที่ผ่านมา Vitasoy ถือหุ้นร้อยละ 40 ในตลาดดังกล่าว

เครื่องดื่มเพื่อสุขภาพแบรนด์ Vitasoy ของฮ่องกง

แบรนด์เครื่องดื่มอื่นๆ ในและต่างประเทศจำหน่ายในร้านค้าปลีกและซูปเปอร์มาเก็ต

ที่มา : ภาพถ่ายจากห้างซูเปอร์มาเก็ต GREAT

ในฮ่องกงผู้ผลิตและจำหน่ายผลิตภัณฑ์เครื่องดื่มให้ความสำคัญกับการพัฒนานวัตกรรมที่มุ่งสู่ความยั่งยืนมากยิ่งขึ้น เช่น การใช้บรรจุภัณฑ์ที่สามารถรีไซเคิลได้ 100% หรือการนำระบบคืนขวดมาใช้ ซึ่งในฮ่องกงได้มีการติดตั้งตู้รับคืนขวดพลาสติกไว้ตามพื้นที่ต่างๆ ทั้งบริเวณที่อยู่อาศัยและใกล้สถานที่ทำงาน

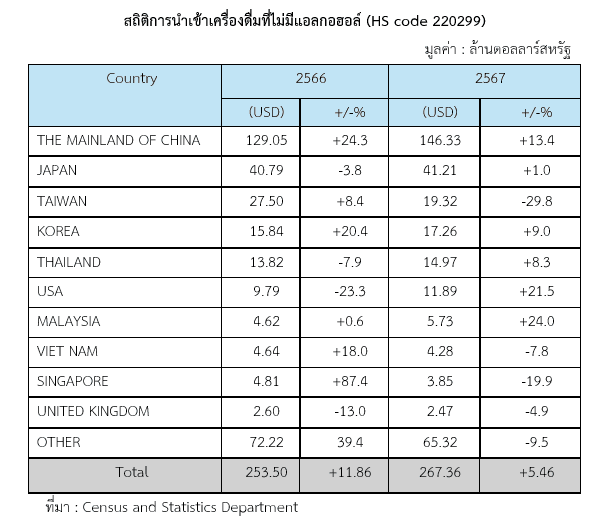

หน่ายงาน Census and Statistics Department รายงานในปี 2567 ฮ่องกงนำเข้าเครื่องดื่มไม่มีแอลกอฮอล์ (HS code 220299) รวมทั้งสิ้น 267.36 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นร้อยละ 5.46 นำเข้าหลักจากจีนมูลค่า 146.33 ล้านดอลลาร์สหรัฐ (+13.4%) ญี่ปุ่นมูลค่า 41.21 ล้านดอลลาร์สหรัฐ (+1.0%) ไต้หวันมูลค่า 19.32 ล้านดอลลาร์สหรัฐ (-29.8%) เกาหลีมูลค่า 17.26 ล้านดอลลาร์สหรัฐ (+9.0%) ไทย มูลค่า 14.97 ล้านดอลลาร์สหรัฐ (+8.3%) และสหรัฐอเมริกามูลค่า 11.89 ล้านดอลลาร์สหรัฐ (+21.5%) ตามลำดับ

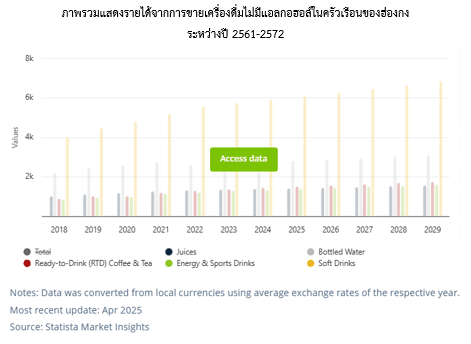

ตลาดเครื่องดื่มไม่มีแอลกอฮอล์ในปี 2567 มีมูลค่ารวม 3.59 พันล้านดอลลาร์สหรัฐ แบ่งเป็นการขายผ่านซูเปอร์มาร์เก็ตและร้านสะดวกซื้อ รวมประมาณ 2.65 พันล้านดอลลาร์สหรัฐ คาดว่าจะเติบโตเฉลี่ยต่อปีที่ 2.95% (CAGR) ในช่วงปี 2568-2572 และการขายผ่านร้านอาหารและบาร์ รวมประมาณ 948.15 ล้านดอลลาร์สหรัฐ

สำหรับภาพรวมปริมาณการบริโภคภายใน ตลาดเครื่องดื่มไม่มีแอลกอฮอล์ในส่วนการขายภายในครัวเรือนคาดว่าจะมีปริมาณรวมประมาณ 1.37 พันล้านลิตร ขณะที่การขายนอกบ้านคาดว่าจะมีปริมาณรวม 201.53 ล้านลิตร รวมกันแล้วจะมีปริมาณบริโภคทั้งสิ้น 1.58 พันล้านลิตร ทั้งนี้ ตลาดยังคาดว่าจะมีการเติบโตของปริมาณการบริโภคภายในครัวเรือนราว 0.3% ในปี 2569 โดยเฉลี่ยแล้วปริมาณบริโภคเครื่องดื่มไม่มีแอลกอฮอล์ต่อคนสำหรับการขายภายในครัวเรือนจะอยู่ที่ประมาณ 183.32 ลิตร

จากข้อมูลของ Statista Market Insights แสดงการวิเคราะห์รายได้จากการจำหน่ายเครื่องดื่มไม่มีแอลกอฮอล์ในครัวเรือนผ่านช่องทางซูเปอร์มาร์เก็ตและร้านสะดวกซื้อ พบว่าเครื่องดื่มประเภทน้ำอัดลมสร้างรายได้สูงกว่าเมื่อเปรียบเทียบกับเครื่องดื่มประเภทอื่น เช่น น้ำดื่ม กาแฟและชาพร้อมดื่ม น้ำผลไม้ รวมถึงเครื่องดื่มเพื่อสุขภาพ นอกจากนี้ รายงานยังชี้ให้เห็นว่าในกลุ่มรายได้จากการขายเครื่องดื่มผ่านช่องทางนอกบ้าน เช่น ร้านอาหารและบาร์ เครื่องดื่มน้ำอัดลมยังคงครองตำแหน่งในด้านรายได้ที่สูงกว่าประเภทเครื่องดื่มอื่นอย่างมีนัยสำคัญ

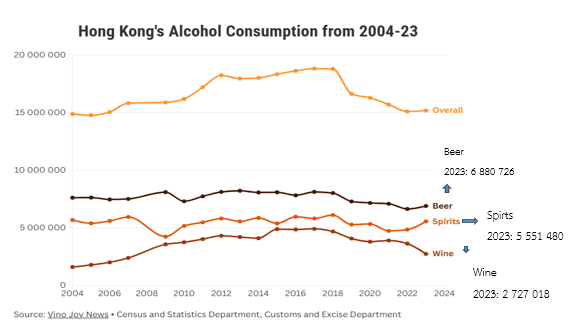

2.3.2 เครื่องดื่มที่มีแอลกอฮอล์:

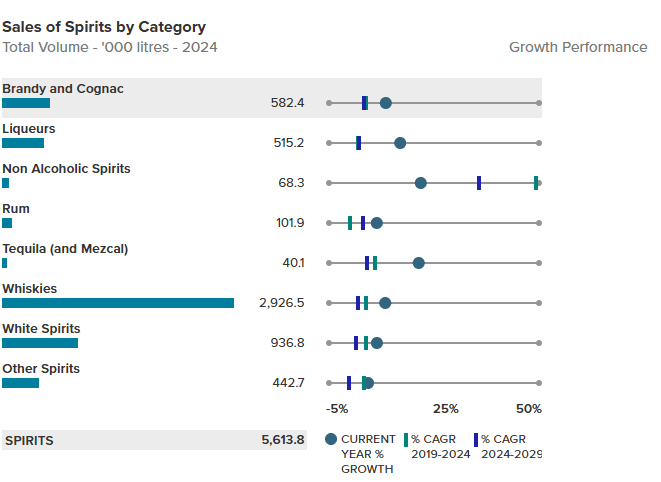

จากข้อมูล Euromonitor รายได้จากการจำหน่ายสุราในฮ่องกงมีอัตราการเติบโตในปี 2567 โดยเป็นผลมาจากการบริโภคที่เพิ่มขึ้น (ยอดขายมีปริมาณ 5.6 ล้านลิตร) ซึ่งได้รับอิทธิพลจากความแข็งแกร่งของเศรษฐกิจ นอกจากนี้การฟื้นตัวของการท่องเที่ยวยังเป็นปัจจัยหนุนที่สำคัญต่อยอดขายสุรา โดยมีส่วนเกี่ยวข้องกับการจัดงานเฉลิมฉลองต่าง ๆ ไม่ว่าจะเป็นงานเลี้ยง เทศกาลประจำปี คอนเสิร์ต และกิจกรรมพิเศษที่มีจำนวนเพิ่มขึ้น รวมถึงปัจจัยที่ส่งเสริมการเติบโตคือการเปลี่ยนแปลงด้านภาษีสุรา โดยฮ่องกงไม่มีการเก็บภาษีเครื่องดื่มที่มีปริมาณแอลกอฮอลล์ไม่เกินร้อยละ 30 ทำให้มีเครื่องดื่มจากทั่วโลกเข้าทำการตลาดในฮ่องกงเพิ่มมากขึ้น นอกจากนั้น การปฏิรูปด้านภาษียังนำไปสู่การพัฒนาในระบบโครงสร้างพื้นฐาน เช่น การจัดเก็บสินค้า การกระจายสินค้า รวมถึงการขนส่งที่มีประสิทธิภาพมากขึ้น เพื่อรองรับการเติบโตของตลาดสุราภายในและการขยายตัวสู่ตลาดโลก

ยอดขายสินค้าเครื่องดื่มที่มีแอลกอฮอล์ในฮ่องกงของปี 2567

ปริมาณ: ‘000 ลิตร

อ้างอิง: https://www.portal.euromonitor.com/analysis/tab

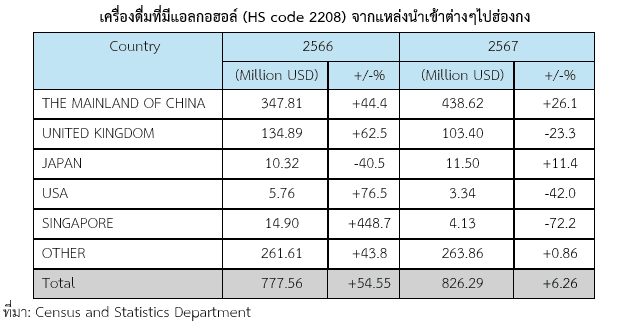

ฮ่องกงกำลังก้าวสู่การเป็นศูนย์กลางเครื่องดื่มแอลกอฮอล์ระดับนานาชาติ ที่มีแหล่งสินค้าจากทั่วโลกในฮ่องกง จากข้อมูล Census and Statistics Department ฮ่องกงนำเข้าเครื่องดื่มแอลกอฮอล์ (HS code 2208) ประเภทต่างๆ เช่น วิสกี้ วอดก้า liqueurs ที่มีปริมาณแอลกอฮอล์ต่ำกว่า 80% ในปี 2567 มีมูลค่ารวมทั้งสิ้น 826.29 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 6.26% เมื่อเปรียบเทียบกับปีก่อนหน้า ฮ่องกงนำเข้าหลักจากประเทศจีน 4.38 ล้านดอลลาร์สหรัฐ (+26.1%) รองลงมาได้แก่ สหราชอาณาจักร 103.4 ล้านดอลลาร์สหรัฐ

(-23.3%) ญี่ปุ่น 11.5 ล้านดอลลาร์สหรัฐ (+11.4%) สหรัฐอเมริกา 3.34 ล้านดอลลาร์สหรัฐ (-42.0%)และสิงคโปร์ 4.13 ล้านดอลลาร์สหรัฐ (-72.2%) ตามลำดับ

ปริมาณการบริโภคแอลกอฮอล์ในฮ่องกง

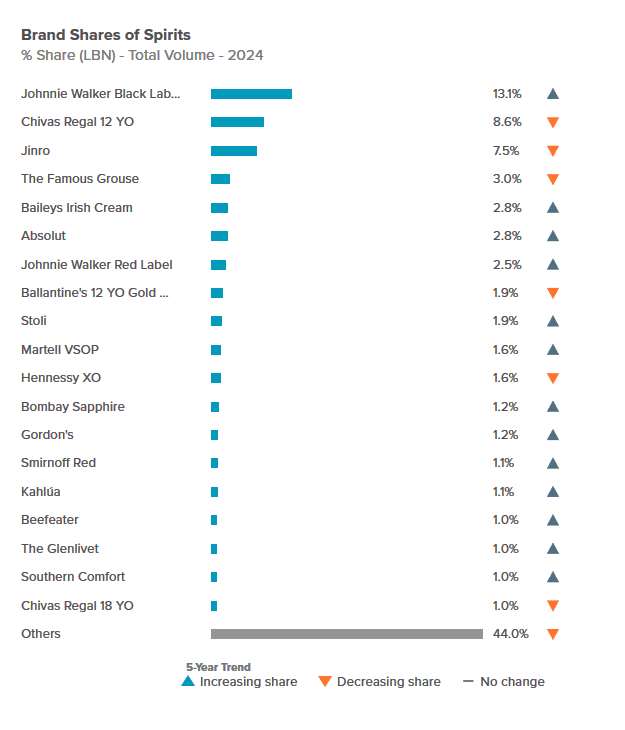

สัดส่วนแบรนด์เครื่องดื่มแอลกอฮอล์ที่ติดตลาดในฮ่องกงของปี 2567

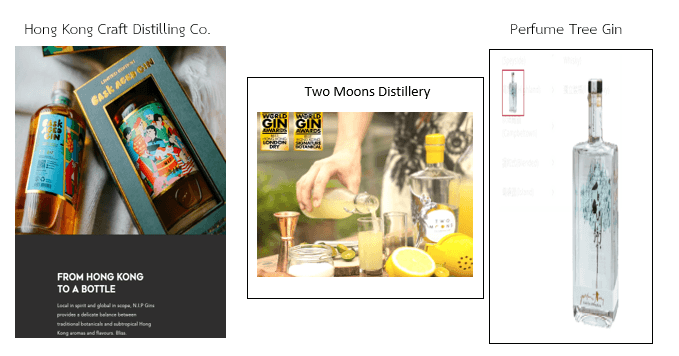

ข้อสังเกต: ฮ่องกงมีการนำเข้าสุราหลากหลายชนิดจากต่างประเทศ แต่ปัจจุบันการเติบโตจากอุตสาหกรรมการผลิตแอลกอฮอล์ขนาดเล็กเริ่มทยอยเกิดขึ้นในฮ่องกง อาทิแบรนด์ NIP Distillery แบรนด์ Two Moons Distillery และแบรนด์ Perfume Tree Gin ผู้ซึ่งผลิต Gin ภายใต้แบรนด์ฮ่องกง ที่ได้รับความนิยมจากทั้งนักดื่มในท้องถิ่นและนักดื่มต่างชาติ ซึ่งยังคว้ารางวัลจากงานประกวดเหล้ายินระดับนานาชาติหลายรายการ

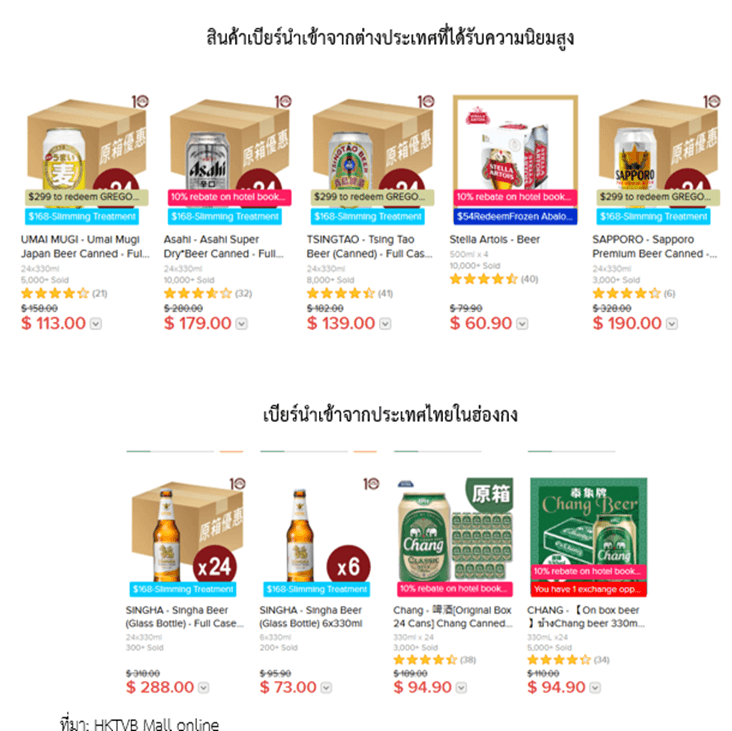

นอกจากนี้ เบียร์เป็นเครื่องดื่มที่ชาวฮ่องกงชื่นชอบและนำเข้าเบียร์จากทั่วโลกเช่นกัน ได้แก่ Asahi Super Dry แบรนด์จากญี่ปุ่น TSINGTAO จากจีน Heineken จากเยอรมนี Guinness จากไอร์แลนด์ Corona จากเม็กซิโก รวมทั้ง CHANG Beer และ SIGHA Beer จากไทย ส่วนเบียร์ท้องถิ่นของฮ่องกง ได้แก่ San Miguel (ต้นกำเนิดจากฟิลิปินส์แต่มีโรงงานผลิตเบียร์ในฮ่องกง) และการผลิตคราฟ์เบียร์กว่า 20 แบรนด์ในฮ่องกง อาทิ Hong Kong Beer, The Peak, Dragon’s Back, Big Wave Bay, Happy Valley และ อื่นๆ

2.3.3 การจัดเก็บภาษีสินค้าแอลกอฮอล์ในฮ่องกง

ฮ่องกงปรับระบบการจัดเก็บภาษีแอลกอฮอล์ในปี 2568 ซึ่งจัดเก็บภายใต้ (Dutiable Commodities Ordinance) โดยมีระบบการคิดภาษีแตกต่างกันตามประเภทเครื่องดื่มแอลกอฮอล์ ดังนี้

1) เบียร์ ไม่มีการจัดเก็บภาษี

2) ไวน์ ไม่มีการจัดเก็บภาษี

3) สุรา จัดเก็บภาษีสำหรับเครื่องดื่มที่มีแอลกอฮอล์เกิน 30%

(1) มูลค่า 200 ดอลลาร์ฮ่องกงแรกเก็บภาษี 100%

(2) มูลค่าที่เกิน 200 ดอลลาร์ฮ่องกงแรกเก็บภาษี 10%

การปรับอัตราการจัดเก็บภาษีแอลกอฮอล์ข้างต้นทำให้เครื่องดื่มแอลกอฮอล์ระดับพรีเมี่ยมมีราคาต่ำลงในฮ่องกงและสามารถทำการตลาดเพื่อเข้าถึงกลุ่มผู้บริโภคที่หลากหลายมากขึ้น

2.3.4 ภาวะการแข่งขัน

1) การแข่งขันสูง โดยเฉพาะเครื่องดื่มแอลกอฮอล์และกาแฟ มีทั้งแบรนด์ท้องถิ่นและแบรนด์ต่างชาติเข้ามาแข่งขัน

2) เนื่องจากอุตสาหกรรมอาหารและเครื่องดื่มต้องพึ่งพาร้านอาหารและบาร์ ซึ่งปัจจุบันฮ่องกงประสบปัญหา ค่าเช่าร้านค้าและพื้นที่จัดจำหน่าย และค่าจ้างแรงงานสูงที่สุดแห่งหนึ่งของโลก

3) การเปลี่ยนแปลงพฤติกรรมของผู้บริโภคในการดื่มสุราและแอลกอฮอล์มีแนวโน้มลดลง เนื่องจากกระแสรักสุขภาพที่กำลังมาแรง แม้ว่าการดื่มสุราและแอลกอฮอล์จะเป็นส่วนหนึ่งของวัฒนธรรมและความบันเทิง แต่ผู้บริโภคจำนวนมากเริ่มตระหนักถึงผลเสียต่อสุขภาพและหันมาให้ความสำคัญกับการดูแลสุขภาพมากขึ้น

2.3.5 กลยุทธ์และช่องทางการค้า

1) ผู้บริโภคยุคปัจจุบันมุ่งเน้นให้ความสำคัญกับสุขภาพมากยิ่งขึ้น ส่งผลให้เกิดความต้องการเครื่องดื่มเพื่อสุขภาพและทางเลือกที่ไม่มีแอลกอฮอล์เพิ่มสูงขึ้น นอกจากนี้ ยังแสวงหาสินค้าในรูปแบบใหม่ๆ เพื่อตอบโจทย์ไลฟ์สไตล์ที่หลากหลายมากขึ้น

2) ตลาดเครื่องดื่มกำลังเติบโตอย่างต่อเนื่อง โดยบริษัทต่างๆ ใช้เทคโนโลยีล้ำสมัย และการนำ AI เข้ามาเป็นส่วนหนึ่งของกลยุทธ์การตลาดนั้นช่วยเพิ่มประสิทธิภาพในการวิเคราะห์ข้อมูล ทั้งแนวโน้มตลาดและพฤติกรรมผู้บริโภค นอกจากนี้การร่วมมือกับสตาร์ทอัพยังมีบทบาทสำคัญในการขับเคลื่อนอุตสาหกรรม เทคโนโลยีขั้นสูงช่วยเปิดโอกาสใหม่สำหรับการเพิ่มรายได้และสร้างความมั่นคงให้กับธุรกิจ พร้อมทั้งมอบมูลค่าเพิ่มในด้านการขาย และการสร้างสรรค์ผลิตภัณฑ์นวัตกรรมได้ดียิ่งขึ้น

3) การเปลี่ยนแปลงกฎระเบียบส่งผลกระทบต่อวงการเครื่องดื่มอย่างรวดเร็ว ทำให้บริษัทต่างๆ ต้องเร่งติดตามข้อมูลและข้อกำหนดใหม่ๆ ไม่ว่าจะเป็นเรื่องของปริมาณน้ำตาล การติดฉลาก หรือการอ้างอิงด้านสุขภาพที่ถูกต้อง ยิ่งไปกว่านั้น ความนิยมในความโปร่งใสเกี่ยวกับการจัดหาวัตถุดิบและข้อมูลโภชนาการยังผลักดันให้ธุรกิจปรับเปลี่ยนสูตรผลิตภัณฑ์เพื่อให้สอดคล้องกับความต้องการผู้บริโภคที่เน้นตัวเลือกเพื่อสุขภาพมากยิ่งขึ้น

4) ฮ่องกงถือเป็นหนึ่งในตลาดอาหารและเครื่องดื่ม (F&B) ที่มีศักยภาพสูง เนื่องจากกำลังซื้อที่แข็งแกร่งและวัฒนธรรมการบริโภคที่หลากหลาย อย่างไรก็ตาม ตลาดดังกล่าวยังมีลักษณะการแข่งขันที่สูงและพื้นที่ที่ค่อนข้างจำกัด ซึ่งส่งผลให้ผู้ประกอบการที่สนใจต้องวางกลยุทธ์ที่รอบคอบ แรงจูงใจสำคัญในการขยายโอกาสการค้าประกอบด้วยการเข้าร่วมงานแสดงสินค้านานาชาติสำคัญในฮ่องกง เช่น งานแสดงสินค้า Food Expo ซึ่งจัดขึ้นทุกปีในเดือนสิงหาคม (ระหว่างวันที่ 14-16 สิงหาคม พ.ศ. 2568) และงาน Restaurant, Bar & Café Hong Kong (RBHK) ที่จัดขึ้นในเดือนกันยายนของทุกปี (ระหว่างวันที่ 2-4 กันยายน พ.ศ. 2568) งานแสดงสินค้าดังกล่าวถือเป็นเวทีสำคัญ สำหรับผู้ประกอบการไทย การสร้างโอกาสทางการค้าไม่เพียงแต่ในประเทศเท่านั้น แต่ยังรวมถึงการขยายตลาดในระดับสากลด้วย นอกจากนี้ ผู้ประกอบการยังสามารถใช้โอกาสนี้เพื่อศึกษาแนวโน้มความต้องการของตลาด สำรวจช่องทางการแลกเปลี่ยนสินค้าทางการค้า รวมทั้งเรียนรู้และทำความเข้าใจในกฎระเบียบของแต่ละประเทศ ซึ่งข้อมูลเหล่านี้ถือเป็นพื้นฐานสำคัญที่จะช่วยให้การส่งออกสินค้าไปยังประเทศเป้าหมายดำเนินไปอย่างมีประสิทธิภาพและสร้างมูลค่าเพิ่มให้สินค้าอีกด้วย

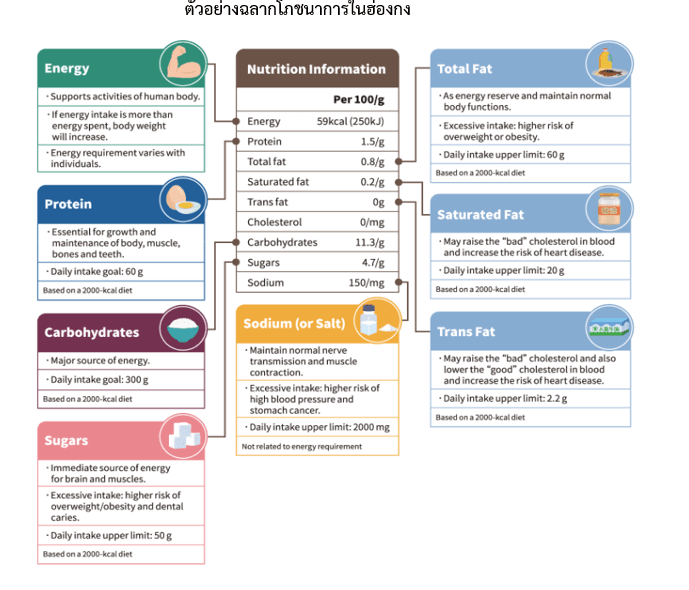

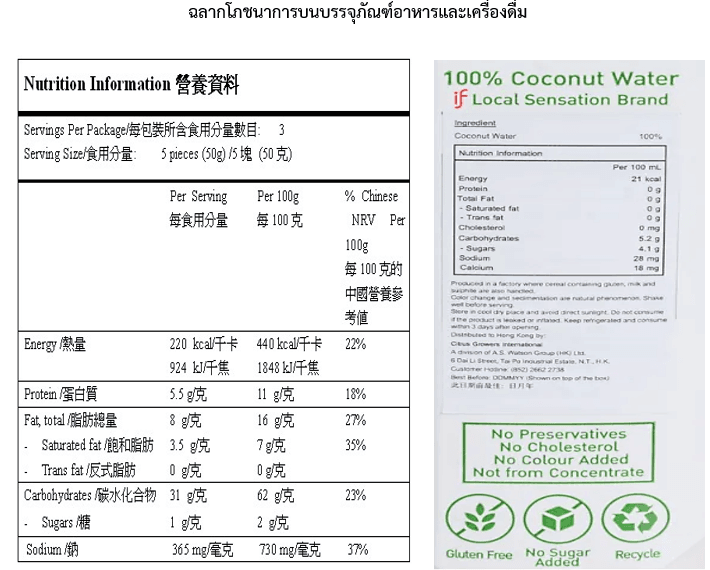

3. ฉลากโภชนาการอาหารและเครื่องดื่มในฮ่องกง

3.1 กฎระเบียบฉลากโภชนาการในฮ่องกง ต้องแสดงปริมาณพลังงาน สารอาหารสำคัญ 7+1 ชนิด ได้แก่ พลังงาน โปรตีน คาร์โบไฮเดรต ไขมันทั้งหมด ไขมันอิ่มตัว ไขมันชนิดทรานส์ (Trans Fat) (รวมถึงประมาณคอเลสเตอรอล) โซเดียมและน้ำตาล

3.2 ฉลากโภชนาการแสดงเป็นภาษาจีน หรือภาษาอังกฤษ หรือใช้ควบคู่ทั้ง 2 ภาษาก็ได้ และต้องแสดงในรูปแบบตาราง นอกจากนี้ หากมีการกล่าวอ้างหรือโฆษณาสรรพคุณสารอาหารอื่นๆ เพิ่มเติมจะต้องแสดงคุณค่าทางโภชนการของสารตัวนั้นด้วย

3.3 การแสดงหน่วยการให้พลังงานเป็น kilo-caiories(Kcal) และแสดงหน่วยสัดส่วนของสารอาหารเป็น 100 ต่อมิลลิลิตร (100/g/ml) ต่อหน่วยบริโภค (per serving) หรือต่อปริมาณที่จำเป็นต่อวัน รวมทั้งคำจำกัดความของคำแสดงปริมาณสารอาหาร เช่น “มี” “มีมาก” “มีน้อย” และ “ไม่มี”

3.4 ห้ามกล่าวอ้าง/โฆษณาสรรพคุณ โดยมี

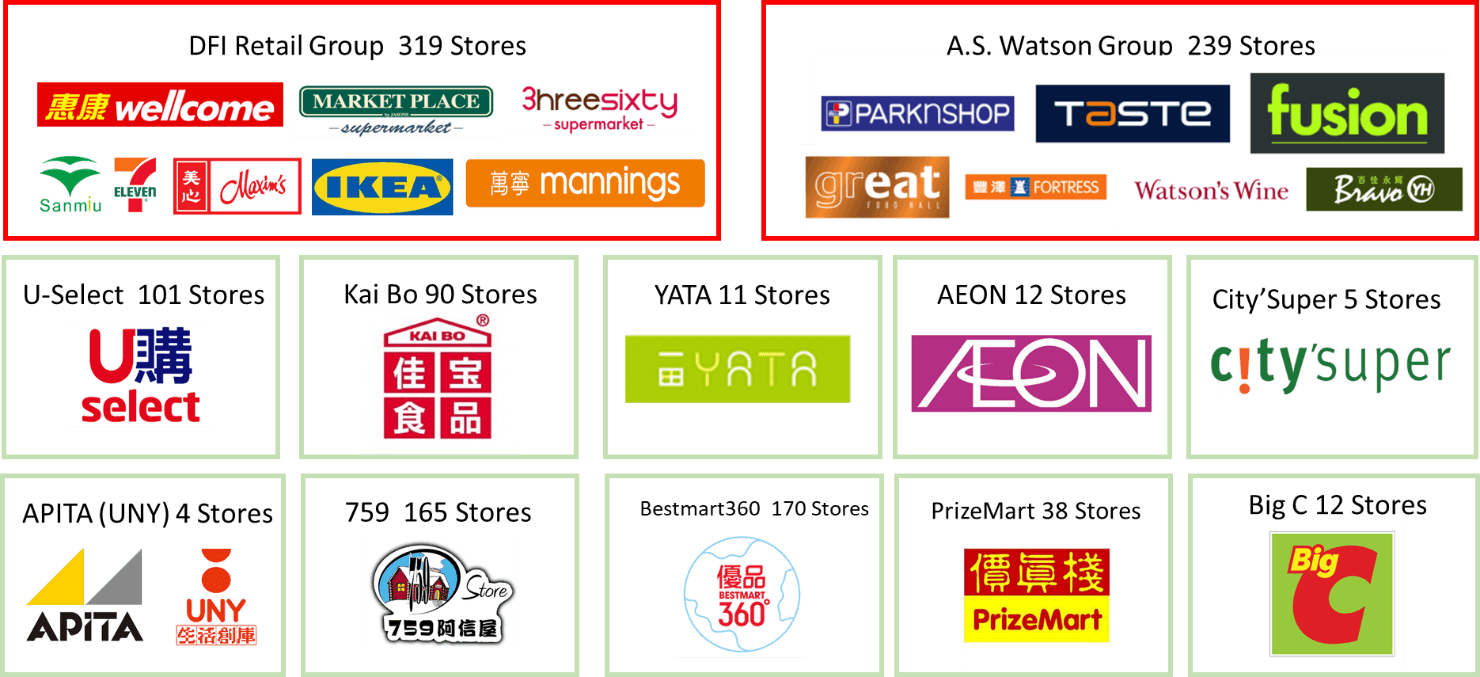

4. เครือข่ายซุปเปอร์มาร์เก็ต ห้างสรรพสินค้า และร้านสะดวกซื้อในฮ่องกง

ฮ่องกงมีการแบ่งระดับของร้านค้าปลีก (Market Segment) ค่อนข้างละเอียด ผู้ประกอบการต้องศึกษาตลาด กลุ่มเป้าหมาย และสินค้าคู่แข่งโดยละเอียด เพื่อจัดวางตำแหน่งของสินค้า (Product Positioning) ให้ตรงกับกลุ่มเป้าหมายมากที่สุด โดยเครือข่ายค้าปลีก 2 ราย ได้แก่ กลุ่มบริษัทในเครือ DFI Retail Group และ A.S. Watson Group มีส่วนแบ่งการตลาดค้าปลีกในฮ่องกงรวมกว่า 80%

จากการสำรวจข้อมูลจำนวนสาขาที่ซุปเปอร์มาร์เก็ต ห้างสรรพสินค้า และร้านสะดวกซื้อในฮ่องกง เปิดเผยข้อมูลซึ่งอาจมีการเปลี่ยนแปลงอย่างต่อเนื่อง พบว่าผู้ประกอบการไทยมีช่องทางในการทำตลาดในฮ่องกงหลากหลาย ดังนี้

5. ข้อคิดเห็น/ข้อเสนอแนะ

5.1 ฮ่องกงเป็นตลาดผู้บริโภคที่มีกำลังซื้อสูง แต่สินค้ากลุ่มอาหารและเครื่องดื่มก็มีการแข่งขันที่สูงมากจากสินค้าทั่วโลกที่ไม่มีการเก็บภาษีนำเข้า ผู้ประกอบการไทยควรให้ความสำคัญกับการพัฒนาสินค้าให้มีเอกลักษณ์เฉพาะตัว เพื่อให้เข้ากับเทรนด์ผู้บริโภคในฮ่องกงที่ให้ความสนใจกับผลิตภัณฑ์เพื่อสุขภาพในยุคปัจจุบัน

5.2 ผู้ประกอบการควรศึกษาและเข้าใจระเบียบข้อบังคับเกี่ยวกับการนำเข้า และการติดฉลากสินค้าอย่างละเอียด เพื่อหลีกเลี่ยงปัญหาที่อาจเกิดขึ้นในการส่งออก

5.3 ฮ่องกงถือเป็นหนึ่งในศูนย์กลางเศรษฐกิจการค้าเสรีที่สำคัญของโลก โดยมีบทบาทสำคัญในการเชื่อมโยงตลาดจีนกับตลาดโลกอย่างมีประสิทธิภาพ ไทยสามารถใช้โอกาสฮ่องกงเป็นช่องทางสำคัญที่สามารถช่วยเปิดประตูสู่ตลาดสินค้าระดับนานาชาติ โดยเฉพาะอย่างยิ่งในกลุ่มสินค้าอาหารและเครื่องดื่ม

6. แหล่งข้อมูลอ้างอิง:

https://tradeidds.censtatd.gov.hk/Index/e8c82955e20541f69341f46bcc87f4a0

https://tradeidds.censtatd.gov.hk/Index/e8c82955e20541f69341f46bcc87f4a0

https://www.statista.com/outlook/emo/food/fish-seafood/hong-kong

https://www.statista.com/outlook/cmo/non-alcoholic-drinks/hong-kong

Hong Kong’s Changing Taste for Alcohol: What Two Decades of Data Reveal - Vino Joy News

-------------------------