สถานการณ์ตลาดอุตสาหกรรมชิปจีน และข้อมูลการดำเนินงานของบริษัทชั้นนำในปี 2568

อุตสาหกรรมชิปภายในประเทศจีนถือเป็นอุตสาหกรรมสำคัญในการแก้ไขปัญหาการพึ่งพาเทคโนโลยีจากต่างประเทศในระดับสูง และเป็นรากฐานในการพัฒนากำลังการผลิตรูปแบบใหม่ (New Quality Productive Forces) ในปี 2568 อุตสาหกรรมชิปภายในประเทศจีนได้ก้าวเข้าสู่ช่วงยุคทอง ในการขยายตัวเชิงปริมาณและการยกระดับคุณภาพดำเนินควบคู่กัน โดยมีลักษณะเด่นสำคัญ ได้แก่ การเติบโตในอัตราสูง การลงทุนด้านการวิจัยและพัฒนาในระดับสูง และการกระจุกตัวของบริษัทขนาดใหญ่ ขณะเดียวกัน บริษัทรายใหม่ยังคงเกิดขึ้นอย่างต่อเนื่อง สะท้อนถึงพลวัตการเติบโตของอุตสาหกรรม

รายงานการวิเคราะห์สถานการณ์ตลาดและข้อมูลผลประกอบการของบริษัทต้นแบบในอุตสาหกรรมชิปภายในประเทศจีนปี 2568 ซึ่งจัดทำโดย iiMedia Research ระบุว่า ในปี 2568 มูลค่าอุตสาหกรรมมีมูลค่าเกิน 1.8 ล้านล้านหยวน (9 ล้านล้านบาท) ขยายตัวร้อยละ 21.7 เมื่อเทียบกับปีก่อนหน้า ซึ่งเป็นอัตราการเติบโตที่สูงกว่าค่าเฉลี่ยของอุตสาหกรรมเซมิคอนดักเตอร์โลก

ในด้านตลาดทุน รายได้รวมของ 3 บริษัทชั้นนำมีสัดส่วนถึงร้อยละ 43.48 ของรายได้รวมในกลุ่มบริษัท 10 อันดับแรก ในอีกด้านหนึ่ง บริษัทขนาดเล็กมีอัตราการเติบโตในระดับสูง ซึ่งบ่งชี้ถึงศักยภาพการขยายตัว ในส่วนของการวิจัยและพัฒนา การลงทุนด้านนวัตกรรมยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยบริษัท 10 อันดับแรกมีสัดส่วนค่าใช้จ่ายด้านการวิจัยและพัฒนาเฉลี่ยมากกว่าร้อยละ 30 ของรายได้ ซึ่งสูงกว่าค่าเฉลี่ยของอุตสาหกรรมเทคโนโลยีขั้นสูงโดยทั่วไปอย่างชัดเจน ทั้งนี้ อัตราการเติบโตดังกล่าวได้รับแรงหนุนจากความต้องการที่เพิ่มขึ้นอย่างรวดเร็วในอุตสาหกรรมปลายน้ำ อาทิ ปัญญาประดิษฐ์ (AI) อิเล็กทรอนิกส์ยานยนต์ และระบบควบคุมอุตสาหกรรม ตลอดจนการเร่งทดแทนเทคโนโลยีการผลิตระดับกระบวนการผลิตขั้นสุกงอม (Mature Process) ด้วยผลิตภัณฑ์ภายในประเทศ และการสนับสนุนเชิงนโยบายอย่างต่อเนื่องจากภาครัฐ

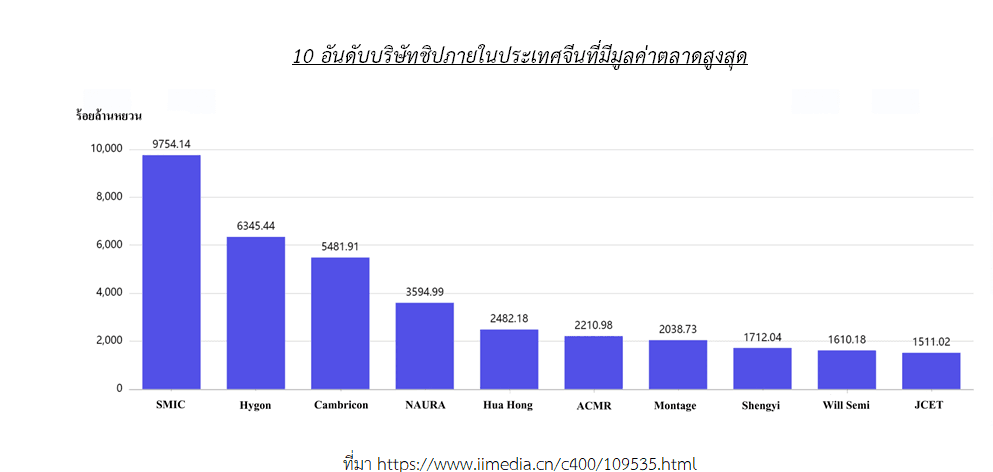

จากข้อมูลการติดตามล่าสุดระบุว่า บริษัทที่มีมูลค่าหลักทรัพย์ตามราคาตลาด (Market Capitalization) สูงสุด 3 อันดับแรกในอุตสาหกรรมชิปภายในประเทศ ได้แก่ Semiconductor Manufacturing International Corporation (SMIC) มีมูลค่า 9,754.14 พันล้านหยวน (48.8 ล้านล้านบาท) Hygon Information Technology Co., Ltd. มีมูลค่า 6,345.44 พันล้านหยวน (31.7 ล้านล้านบาท) และ Cambricon Technologies Corporation Limited มีมูลค่า 5,481.91 พันล้านหยวน (27.4 ล้านล้านบาท) โดยโครงสร้างมูลค่าตลาดของบริษัทชั้นนำ มีการกระจุกตัวค่อนข้างสูง มูลค่าตลาดรวมของบริษัท 3 อันดับแรกคิดเป็นสัดส่วนเกือบร้อยละ 60 ของกลุ่มบริษัทชั้นนำทั้งหมด สะท้อนให้เห็นถึงบทบาทและอิทธิพลของบริษัทแกนนำ (Leading Enterprises) ในอุตสาหกรรมชิปภายในประเทศอย่างชัดเจน ในเชิงโครงสร้าง บริษัททั้งสามมีตำแหน่งผู้นำในสาขาหลักที่สอดคล้องกับทิศทางการพัฒนาอุตสาหกรรม ได้แก่ การรับจ้างผลิตเวเฟอร์ (Wafer Foundry) ชิปประมวลผลระดับสูง (High-Performance Processors) เทคโนโลยีการประมวลผลอัจฉริยะ (Intelligent Computing Technology) ซึ่งล้วนเป็นแกนสำคัญของการพัฒนาอุตสาหกรรมชิปภายในประเทศจีนในปัจจุบัน โดยภาพรวมสะท้อนให้เห็นถึงบริษัทชั้นนำอาศัย ความได้เปรียบด้านเทคโนโลยีและฐานะทางการตลาด ซึ่งมีแนวโน้มที่จะเสริมสร้างโครงสร้างการแข่งขันของอุตสาหกรรมให้มั่นคงยิ่งขึ้นในระยะต่อไป

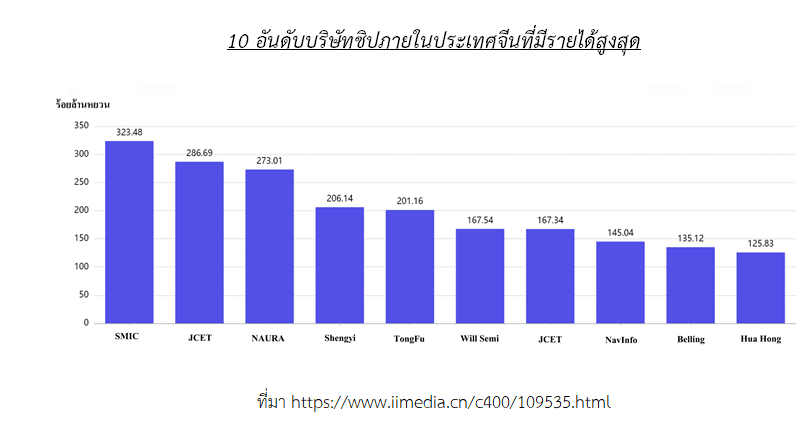

บริษัทที่มีรายได้สูงสุด 3 อันดับแรกในอุตสาหกรรมชิปภายในจีน ได้แก่ Semiconductor Manufacturing International Corporation (SMIC) รายได้ 32,348 ล้านหยวน (161,000 ล้านบาท) JCET Group Co., Ltd. รายได้ 28,669 ล้านหยวน (143,000 ล้านบาท) และ NAURA Technology Group Co., Ltd. รายได้ 27,301 ล้านหยวน (136,000 ล้านบาท) โดยโครงสร้างรายได้มีการกระจุกตัวค่อนข้างสูง รายได้รวมของ 3 บริษัทอันดับแรกคิดเป็นสัดส่วนร้อยละ 43.48% ของกลุ่มบริษัทชั้นนำทั้งหมด นอกจากนี้ ธุรกิจรับจ้างผลิตเวเฟอร์ (Wafer Foundry) ของSemiconductor Manufacturing International Corporation (SMIC) และ JCET Group รวมถึงธุรกิจอุปกรณ์และชิ้นส่วนอิเล็กทรอนิกส์ของ NAURA Technology Group ล้วนสะท้อนบทบาทสำคัญของบริษัทเหล่านี้ในห่วงโซ่อุตสาหกรรมเซมิคอนดักเตอร์ โดยภาพรวม โครงสร้างรายได้ของอุตสาหกรรมถือว่าอยู่ในระดับที่เหมาะสมและมีเสถียรภาพ

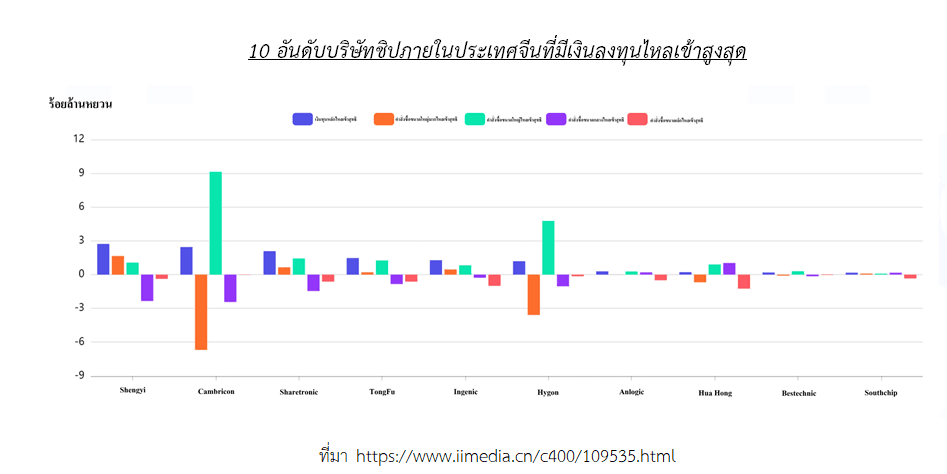

จากข้อมูลการติดตามล่าสุด บริษัทที่มีเงินทุนไหลเข้าสูงสุด 3 อันดับแรกในอุตสาหกรรมชิปภายในประเทศจีน ได้แก่ Shengyi Technology Co., Ltd., Cambricon Technologies Corporation Limited และ Sharetronic Data Technology Co., Ltd. ซึ่งเงินทุนที่ไหลเข้าสู่ Shengyi Technology ส่วนใหญ่มาจากคำสั่งซื้อขนาดใหญ่พิเศษ (Block Trades) และคำสั่งซื้อขนาดใหญ่ ขณะที่ Cambricon Technologies และ Sharetronic Data Technology มีเงินทุนไหลเข้าสุทธิจากคำสั่งซื้อขนาดใหญ่เป็นหลัก สะท้อนถึงการยอมรับของตลาดต่อมูลค่าระยะยาวของบริษัทชั้นนำในอุตสาหกรรม ในมุมมองโดยรวม ทิศทางเงินทุนดังกล่าวสะท้อนถึงมุมมองเชิงบวกของตลาดต่อบริษัทแกนนำในอุตสาหกรรมชิปภายในประเทศ ตลอดจนความเชื่อมั่นต่อแนวโน้มการเติบโตของอุตสาหกรรมในระยะยาว ทั้งนี้ ระดับการกระจุกตัวของเงินทุนในอุตสาหกรรมอยู่ในระดับค่อนข้างสูง โดย 3 อันดับแรกมีสัดส่วนเงินทุนไหลเข้ารวมกันมากกว่า ร้อยละ 60 ของกลุ่มบริษัทชั้นนำทั้งหมด

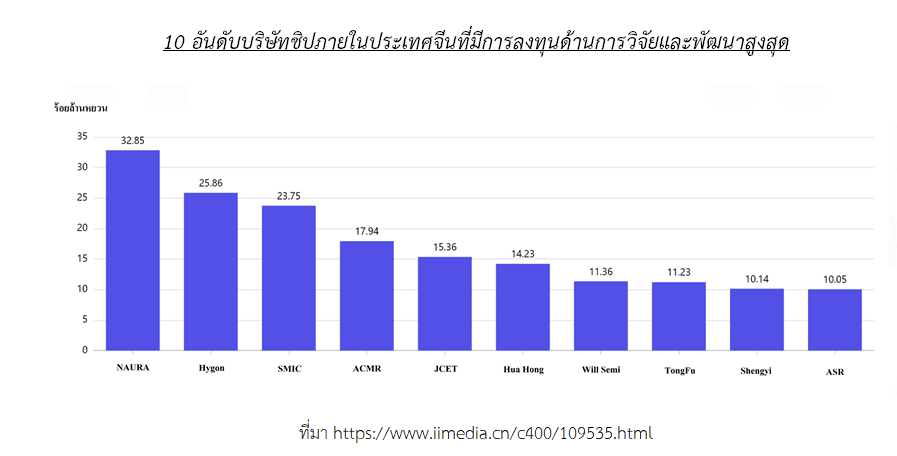

ในด้านการวิจัยและพัฒนา บริษัทที่มีการลงทุนด้านการวิจัยและพัฒนา (R&D) สูงสุด 3 อันดับแรกในอุตสาหกรรมชิปภายในประเทศจีน ได้แก่ NAURA Technology Group Co., Ltd. มีมูลค่า 3,285 ล้านหยวน (16,000 ล้านบาท) Hygon Information Technology Co., Ltd. มีมูลค่า 2,586 ล้านหยวน (13,000 ล้านบาท) และ Semiconductor Manufacturing International Corporation (SMIC) มูลค่า 2,375 ล้านหยวน (11,000 ล้านบาท) ซึ่งสัดส่วนการลงทุนด้านการวิจัยและพัฒนาของ 3 อันดับแรกคิดเป็นเกือบครึ่งหนึ่งของกลุ่มบริษัทชั้นนำทั้งหมด สะท้อนแนวโน้มการกระจุกตัวของทรัพยากรด้านการวิจัยในบริษัทชั้นนำ สรุปได้ว่า อุตสาหกรรมมีระดับการลงทุนด้านการวิจัยและพัฒนาค่อนข้างสูง โดยบริษัทส่วนใหญ่มีสัดส่วนค่าใช้จ่ายด้านการวิจัยและพัฒนาเกินกว่าร้อยละ 5 ของรายได้ แสดงให้เห็นถึงความสำคัญที่อุตสาหกรรมชิปภายในประเทศจีนให้ต่อการพัฒนาเทคโนโลยีและนวัตกรรม ทั้งนี้ ความเข้มข้นของการลงทุนด้านการวิจัยและพัฒนา มีความสัมพันธ์ใกล้ชิดกับช่วงพัฒนาการของบริษัท โดยบริษัทระยะเริ่มต้น เช่น ASR Microelectronics Co., Ltd. มีสัดส่วนการลงทุนด้านการวิจัยและพัฒนาสูง ถึงร้อยละ 34.88 ขณะที่บริษัทขนาดใหญ่ที่อยู่ในระยะเติบโตเต็มที่ เช่น Semiconductor Manufacturing International Corporation (SMIC) มีสัดส่วนการลงทุนเมื่อเทียบกับรายได้ในระดับที่ต่ำกว่า

จากข้อมูลการติดตามล่าสุดระบุว่า บริษัทที่มีอัตรากำไรขั้นต้น (Gross Profit Margin) สูงสุด 3 อันดับแรก ได้แก่ Empyrean Technology Co., Ltd. มีอัตรากำไรขั้นต้น ร้อยละ 90.51 Primarius Technologies Co., Ltd. มีอัตรากำไรขั้นต้น ร้อยละ 89.11 และ ZhenLei Technology Co., Ltd. มีอัตรากำไรขั้นต้น 82.26% ซึ่งสะท้อนให้เห็นว่าถึงความได้เปรียบของบริษัทเหล่านี้ในด้านเทคโนโลยี ตลาด หรือผลิตภัณฑ์ และศักยภาพในการทำกำไรรวมถึงความสามารถในการแข่งขันที่โดดเด่นภายในอุตสาหกรรมชิปภายในประเทศจีน โดยรวม ระดับความสามารถในการทำกำไรของอุตสาหกรรมอยู่ในเกณฑ์สูง โดยบริษัทส่วนใหญ่มีอัตรากำไรขั้นต้นมากกว่าร้อยละ 60 ถือว่ามีศักยภาพในการสร้างมูลค่าเพิ่มของอุตสาหกรรมชิปภายในประเทศจีน ทั้งนี้ ในอุตสาหกรรมที่ใช้เทคโนโลยีเข้มข้น (Technology-Intensive Industry) อัตรากำไรขั้นต้นในระดับสูงถือว่าเหมาะสม เนื่องจากบริษัทมักมีฐานะทางการตลาดที่แข็งแกร่ง และมีอุปสรรคทางเทคโนโลยี (Technological Barriers) เป็นปัจจัยค้ำจุนความสามารถในการแข่งขัน

ความเห็นสำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองเซี่ยเหมิน:

ในช่วง 5 ปีที่ผ่านมา เศรษฐกิจจีนขยายตัวเฉลี่ยร้อยละ 5.5 ต่อปี บรรลุเป้าหมายสำคัญตามแผนพัฒนาฯ ฉบับที่ 14 โดยเฉพาะในด้านวิทยาศาสตร์และเทคโนโลยีที่ให้ความสำคัญกับการวิจัยพื้นฐาน เพิ่มงบประมาณด้านการวิจัยและพัฒนา การพัฒนาอุตสาหกรรมเทคโนโลยีขั้นสูง เช่น ปัญญาประดิษฐ์ (Artificial Intelligence: AI) เซมิคอนดักเตอร์ (Semiconductors) ควอนตัม (Quantum Technology) เป็นต้น รวมถึงการพัฒนาบุคลากร โครงสร้างพื้นฐานด้านวิทยาศาสตร์ เพื่อสร้างเศรษฐกิจที่ขับเคลื่อนด้วยนวัตกรรม และลดการพึ่งพาเทคโนโลยีจากต่างประเทศ

บริษัทในอุตสาหกรรมชิปของจีนเติบโตและพัฒนาบริษัทตามแนวนโยบายแผนพัฒนาฯ อย่างต่อเนื่อง ซึ่งมีส่วนส่งเสริมให้บริษัทสามารถพัฒนาเทคโนโลยีได้อย่างต่อเนื่องและได้รับความเชื่อมั่นจากนักลงทุน ตัวอย่างที่น่าสนใจได้แก่ ในช่วงสามไตรมาสแรกของปี 2566–2568 บริษัท Hua Hong Semiconductor ซึ่งเป็นบริษัทที่มีรายได้เป็นอันดับที่ 10 ในอุตสาหกรรมชิปจีน เพิ่มงบลงทุนจาก 10.82 พันล้านหยวน (54,000 ล้านบาท) เป็น 14.23 พันล้านหยวน (71,000 ล้านบาท) หรือมากขึ้น ร้อยละ 26.26 ขณะที่ บริษัท Tongfu Microelectronics บริษัทที่มีรายได้อันดับที่ 5 มีเงินทุนหลักไหลเข้าจากคำสั่งซื้อขนาดใหญ่มาก (Super Large Orders) ในช่วงต้นปี 2569 สะท้อนความเชื่อมั่นของนักลงทุนรายใหญ่ที่มีต่อบริษั

ผู้ประกอบการไทยควรติดตามทิศทางของอุตสาหกรรมอย่างต่อเนื่อง เพราะอุตสาหกรรมชิปในจีนมีการพัฒนานวัตกรรมอย่างรวดเร็วและมีเงินทุนไหลเข้าสูง ผู้ประกอบการไทยในอุตสาหกรรมชิปอาจพิจารณาแนวทางการร่วมทุน และร่วมเป็นหนึ่งในห่วงโซ่อุปสงค์ (Global supply chain) เพื่อให้ก้าวทันเทคโนโลยีและยังเป็นส่วนหนึ่งของสายพานการผลิตของอุตสาหกรรมที่มีศักยภาพสูง ผู้ประกอบการที่สนใจรายละเอียดเพิ่มเติม สามารถติดต่อสายด่วนกรมส่งเสริมการค้าระหว่างประเทศ 1169 เพื่อสอบถามการเข้าร่วมกิจกรรมต่าง ๆ ที่เกี่ยวข้อง

https://www.iimedia.cn/c400/109535.html

เรียบเรียงโดยสำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองเซี่ยเหมิน

24 กุมภาพันธ์ 2569