ปลดล็อกวิวัฒนาการทางอุตสาหกรรมของอินเดีย: แผนยุทธศาสตร์สำหรับผู้ประกอบการไทยในยุคการจัดระเบียบห่วงโซ่อุปทานโลกใหม่

I. บทสรุปผู้บริหาร (Executive Summary)

การเปลี่ยนผ่านจาก “การส่งออกสินค้า” สู่ “การบูรณาการที่สร้างมูลค่าเพิ่ม”

การเปลี่ยนแปลงเชิงโครงสร้างของภาคอุตสาหกรรมอินเดีย ประกอบกับแนวโน้มการจัดระเบียบห่วงโซ่อุปทานโลกครั้งใหม่ (Global Supply Chain Realignment) กำลังก่อให้เกิดโอกาสทางธุรกิจเชิงยุทธศาสตร์สำหรับผู้ประกอบการไทยในหลากหลายสาขาอุตสาหกรรม โดยเฉพาะอุตสาหกรรมที่ต้องอาศัยเทคโนโลยี ความเชี่ยวชาญเฉพาะด้าน และการบูรณาการเข้าสู่ระบบการผลิตในระดับสากล

อย่างไรก็ตาม โอกาสที่มีศักยภาพสูงที่สุดมิได้จำกัดอยู่เพียงรูปแบบธุรกิจดั้งเดิมที่มุ่งเน้นการส่งออกสินค้าเข้าสู่ตลาดอินเดีย หากแต่ขยายไปสู่การมีส่วนร่วมในระบบนิเวศทางอุตสาหกรรมของอินเดียในระดับที่ลึกซึ้งและยั่งยืนมากยิ่งขึ้น แทนที่จะมุ่งเน้นเพียงการจำหน่ายสินค้า บริษัทไทยควรพิจารณาเข้ามามีบทบาทในฐานะพันธมิตรทางเทคโนโลยี ผู้จัดหาชิ้นส่วนและวัตถุดิบ ผู้ให้บริการด้านอุตสาหกรรม ผู้รับจ้างผลิต (Contract Manufacturing) หรือร่วมลงทุนกับบริษัทอินเดียผ่านการจัดตั้งกิจการร่วมค้า (Joint Venture)

นโยบายภาครัฐของอินเดีย การพัฒนาโครงสร้างพื้นฐาน การเปลี่ยนผ่านสู่ระบบดิจิทัล และการขยายตัวของภาคการผลิต ล้วนเป็นปัจจัยสำคัญที่ก่อให้เกิดความต้องการขีดความสามารถทางอุตสาหกรรมที่มีความเฉพาะทางเพิ่มสูงขึ้น ภายใต้บริบทดังกล่าว การสร้างมูลค่าในระยะยาวจึงมิได้ขึ้นอยู่กับปริมาณการส่งออกเพียงอย่างเดียว หากแต่ขึ้นอยู่กับความสามารถในการบูรณาการเข้าสู่ระบบนิเวศทางอุตสาหกรรมของอินเดีย การสร้างพันธมิตรเชิงยุทธศาสตร์ และการมีส่วนร่วมในห่วงโซ่อุปทานที่สร้างมูลค่าเพิ่มอย่างต่อเนื่อง

ผู้ประกอบการไทยที่สามารถวางตำแหน่งตนเองให้เป็นพันธมิตรด้านเทคโนโลยี ผู้มีส่วนร่วมในห่วงโซ่อุปทาน และผู้ร่วมพัฒนาภาคการผลิตของอินเดีย จะมีแนวโน้มได้รับผลตอบแทนทางธุรกิจที่มั่นคง แข็งแกร่ง และยั่งยืนมากกว่าในระยะยาว

แนวโน้มสำคัญที่กำหนดทิศทางของภาคอุตสาหกรรมอินเดีย

1. การเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัล (Digital Transformation)

อินเดียกำลังเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัลอย่างรวดเร็ว โดยได้รับการสนับสนุนจากระบบ India Stack และการยอมรับเทคโนโลยีดิจิทัลอย่างแพร่หลาย ส่งผลให้การดำเนินธุรกิจมีความสะดวก โปร่งใส และมีประสิทธิภาพมากยิ่งขึ้น อีกทั้งยังช่วยยกระดับสภาพแวดล้อมทางธุรกิจและเร่งกระบวนการพัฒนาเศรษฐกิจให้มีความทันสมัย

2. การจัดระเบียบห่วงโซ่อุปทานโลกและยุทธศาสตร์ China+1

แนวโน้มการกระจายความเสี่ยงของห่วงโซ่อุปทานโลก และยุทธศาสตร์ China+1 ได้ส่งผลให้อินเดียมีบทบาทโดดเด่นในฐานะฐานการผลิตแห่งใหม่ของโลก โดยเฉพาะในอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ และเคมีภัณฑ์ ซึ่งมีการขยายตัวอย่างต่อเนื่อง ส่งผลให้อินเดียก้าวขึ้นเป็นหนึ่งในศูนย์กลางการผลิตที่สำคัญของโลก และมีบทบาทเพิ่มขึ้นอย่างต่อเนื่องในห่วงโซ่อุปทานระดับภูมิภาคและระดับโลก

3. ความต้องการเทคโนโลยีและการบริหารจัดการสมัยใหม่

แม้อินเดียจะมีการเติบโตทางเศรษฐกิจอย่างรวดเร็ว แต่ยังคงเผชิญความท้าทายเชิงโครงสร้างหลายประการ อาทิ การเพิ่มประสิทธิภาพระบบโลจิสติกส์ การเปลี่ยนผ่านสู่ดิจิทัลของวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) รวมถึงประเด็นด้านความยั่งยืนและการจัดการสิ่งแวดล้อม ความท้าทายดังกล่าวได้ก่อให้เกิดความต้องการเทคโนโลยีขั้นสูงและแนวทางการบริหารจัดการสมัยใหม่เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งนับเป็นโอกาสสำคัญสำหรับบริษัทต่างประเทศที่มีความเชี่ยวชาญด้านการบริหารจัดการพลังงาน การเพิ่มประสิทธิภาพห่วงโซ่อุปทาน และการเปลี่ยนผ่านสู่ดิจิทัล

อุตสาหกรรมที่มีศักยภาพสำหรับผู้ประกอบการไทย

จากการวิเคราะห์พบว่า กลุ่มอุตสาหกรรมของอินเดียที่มีศักยภาพและสอดคล้องกับทิศทางการพัฒนาอุตสาหกรรมของไทย ประกอบด้วย

1) อุตสาหกรรมอิเล็กทรอนิกส์และยานยนต์ไฟฟ้า (Electronics and EV Industry)

อินเดียกำลังเร่งพัฒนาขีดความสามารถในการผลิตภายในประเทศ และยังมีความต้องการชิ้นส่วน วัตถุดิบ รวมถึงเทคโนโลยีจากต่างประเทศในปริมาณมาก จึงเป็นโอกาสสำคัญสำหรับผู้ประกอบการไทยในการเข้าไปมีส่วนร่วมในห่วงโซ่อุปทานของอุตสาหกรรมดังกล่าว

2) เทคโนโลยีสำหรับอุตสาหกรรมการผลิตและระบบการจัดการพลังงาน (Industrial Technology and Energy Management)

ภาคการผลิตของอินเดียมีความต้องการระบบอัตโนมัติ หุ่นยนต์อุตสาหกรรม ซอฟต์แวร์อุตสาหกรรม ตลอดจนเทคโนโลยีด้านการจัดการพลังงานและสิ่งแวดล้อมเพิ่มขึ้นอย่างต่อเนื่อง เพื่อยกระดับประสิทธิภาพการผลิตและเพิ่มขีดความสามารถในการแข่งขัน

3) เทคโนโลยีอาหารและโครงสร้างพื้นฐานห่วงโซ่ความเย็น (Food Technology and Cold Chain Infrastructure)

แม้อินเดียจะเป็นหนึ่งในประเทศผู้ผลิตสินค้าเกษตรรายใหญ่ของโลก แต่ยังประสบปัญหาการสูญเสียผลผลิตหลังการเก็บเกี่ยวในระดับสูง ขณะที่ประเทศไทยมีความเชี่ยวชาญด้านการแปรรูปอาหาร ระบบทำความเย็น และระบบโลจิสติกส์แบบควบคุมอุณหภูมิ ซึ่งสามารถเข้ามามีบทบาทสำคัญในการยกระดับประสิทธิภาพของภาคอุตสาหกรรมดังกล่าว

โดยสรุป อุตสาหกรรมที่มีศักยภาพสูงสำหรับการลงทุนและการสร้างความร่วมมือทางเศรษฐกิจระหว่างไทยและอินเดียในระยะยาว ได้แก่ อุตสาหกรรมอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์ไฟฟ้า ระบบอัตโนมัติทางอุตสาหกรรม เทคโนโลยีพลังงาน และอุตสาหกรรมแปรรูปอาหาร ซึ่งเป็นสาขาที่สอดคล้องกับทิศทางการพัฒนาอุตสาหกรรมของทั้งสองประเทศ และมีแนวโน้มเติบโตอย่างต่อเนื่องในอนาคต

ข้อเสนอเชิงยุทธศาสตร์สำหรับผู้ประกอบการไทย

การให้ความสำคัญกับการสร้างความร่วมมือกับพันธมิตรในประเทศเป็นปัจจัยสำคัญสู่ความสำเร็จ แทนที่จะพึ่งพาการส่งออกสินค้าเพียงอย่างเดียว บริษัทไทยควรปรับกลยุทธ์โดยมุ่งเน้นการสร้างพันธมิตรทางธุรกิจในท้องถิ่น การจัดตั้งกิจการร่วมค้า (Joint Venture) และการบูรณาการเข้าสู่ห่วงโซ่อุปทานของอินเดีย

แนวทางดังกล่าวจะช่วยเพิ่มโอกาสในการเข้าถึงตลาด ลดความเสี่ยงด้านการดำเนินธุรกิจ และสนับสนุนการเติบโตอย่างยั่งยืนในระยะยาว โดยผู้ประกอบการไทยควรแสวงหาโอกาสเข้าไปเป็นส่วนหนึ่งของระบบนิเวศการผลิตของอินเดียที่กำลังขยายตัว แทนที่จะทำหน้าที่เป็นเพียงผู้จัดส่งสินค้าจากภายนอก

อินเดียจึงมิใช่เพียงตลาดส่งออกขนาดใหญ่สำหรับผู้ประกอบการไทยอีกต่อไป หากแต่กำลังก้าวขึ้นเป็นศูนย์กลางการผลิตและห่วงโซ่อุปทานแห่งใหม่ของโลก ความสำเร็จของผู้ประกอบการไทยในอนาคตจึงมิได้วัดจากความสามารถในการจำหน่ายสินค้าเพียงอย่างเดียว แต่ขึ้นอยู่กับความสามารถในการบูรณาการเข้าสู่ระบบอุตสาหกรรมของอินเดีย การสร้างพันธมิตรเชิงยุทธศาสตร์ และการร่วมสร้างมูลค่าเพิ่มไปพร้อมกับการเติบโตของเศรษฐกิจอินเดียอย่างยั่งยืน

II. ภูมิทัศน์เศรษฐกิจมหภาค (The Macro-Economic Landscape)

ภูมิทัศน์เศรษฐกิจมหภาคของอินเดียกำลังเปลี่ยนแปลงอย่างรวดเร็ว ภายใต้แรงขับเคลื่อนสำคัญ 3 ประการ ได้แก่ การเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัล (Digital Transformation) การจัดระเบียบห่วงโซ่อุปทานโลกครั้งใหม่ (Global Supply Chain Realignment) และการลงทุนด้านโครงสร้างพื้นฐานทางอุตสาหกรรมในวงกว้าง ปัจจัยเหล่านี้ได้ส่งผลให้อินเดียก้าวขึ้นสู่การเป็นศูนย์กลางการผลิตแห่งใหม่ของโลก (Emerging Global Manufacturing Hub) และมีบทบาทสำคัญเพิ่มขึ้นอย่างต่อเนื่องในห่วงโซ่อุปทานระดับภูมิภาคและระดับโลก

การเปลี่ยนแปลงดังกล่าวมิได้เป็นเพียงการขยายตัวทางเศรษฐกิจในเชิงปริมาณ หากแต่เป็นการปรับโครงสร้างเศรษฐกิจครั้งสำคัญ ซึ่งมุ่งยกระดับขีดความสามารถทางการแข่งขันของประเทศผ่านการใช้เทคโนโลยี การพัฒนาอุตสาหกรรม และการเชื่อมโยงโครงสร้างพื้นฐานอย่างเป็นระบบ ส่งผลให้อินเดียกลายเป็นตลาดที่มีศักยภาพสูงสำหรับผู้ประกอบการต่างประเทศ รวมถึงผู้ประกอบการไทยที่ต้องการขยายธุรกิจและสร้างความร่วมมือทางเศรษฐกิจในระยะยาว

2.1 การเปลี่ยนผ่านสู่ยุคดิจิทัลของอินเดีย (India's Digital Transformation)

ตลอดระยะเวลากว่าทศวรรษที่ผ่านมา อินเดียได้ดำเนินการเปลี่ยนผ่านสู่สังคมและเศรษฐกิจดิจิทัลอย่างมีนัยสำคัญ ผ่านการพัฒนาโครงสร้างพื้นฐานดิจิทัลสาธารณะ (Digital Public Infrastructure : DPI) ซึ่งได้กลายเป็นรากฐานสำคัญในการขับเคลื่อนเศรษฐกิจและการบริหารจัดการภาครัฐในยุคใหม่

หัวใจสำคัญของการเปลี่ยนแปลงดังกล่าว คือ India Stack ซึ่งเป็นชุดแพลตฟอร์มดิจิทัลที่เชื่อมโยงบริการพื้นฐานของประเทศเข้าด้วยกัน ประกอบด้วย

• ระบบ Aadhaar สำหรับการพิสูจน์และยืนยันตัวตนทางดิจิทัล

• ระบบ Unified Payments Interface (UPI) สำหรับการชำระเงินแบบเรียลไทม์

• ระบบ DigiLocker สำหรับการจัดเก็บเอกสารดิจิทัล

• ระบบ Account Aggregator สำหรับการบริหารและแลกเปลี่ยนข้อมูลทางการเงิน

แพลตฟอร์มดังกล่าวช่วยให้ประชาชนและภาคธุรกิจสามารถเข้าถึงบริการภาครัฐ บริการทางการเงิน และการทำธุรกรรมทางธุรกิจได้อย่างสะดวก รวดเร็ว และมีประสิทธิภาพมากยิ่งขึ้น โดยเฉพาะอย่างยิ่ง ระบบ UPI ได้พัฒนาจนกลายเป็นหนึ่งในระบบชำระเงินแบบเรียลไทม์ที่มีขนาดใหญ่ที่สุดของโลก ในปี 2568 มีปริมาณธุรกรรมมากกว่า 228 พันล้านรายการ และมีมูลค่าธุรกรรมรวมประมาณ 300 ล้านล้านรูปีอินเดีย สะท้อนถึงการยอมรับเทคโนโลยีดิจิทัลอย่างแพร่หลายของประชาชนและภาคธุรกิจอินเดีย

การขยายตัวอย่างรวดเร็วของการชำระเงินดิจิทัลส่งผลให้

• ต้นทุนการทำธุรกรรมลดลง

• ความโปร่งใสในการดำเนินธุรกิจเพิ่มขึ้น

• ประชาชนสามารถเข้าถึงบริการทางการเงินได้อย่างทั่วถึง

• ภาคธุรกิจสามารถบริหารจัดการธุรกรรมต่าง ๆ ได้อย่างมีประสิทธิภาพ

สำหรับภาคธุรกิจ ระบบดิจิทัลดังกล่าวยังช่วยลดความซับซ้อนของกระบวนการดำเนินงานในหลายด้าน ได้แก่

• การขึ้นทะเบียนและรับลูกค้าใหม่

• การปฏิบัติตามกฎระเบียบด้านภาษี

• การรับชำระเงิน

• การบริหารจัดการห่วงโซ่อุปทาน

นอกจากนี้ ระบบนิเวศดิจิทัลของอินเดียยังช่วยยกระดับความสะดวกในการดำเนินธุรกิจ (Ease of Doing Business) ผ่านการลดขั้นตอนด้านเอกสารและเพิ่มประสิทธิภาพการดำเนินงานในภาคส่วนต่างๆ

การพัฒนาดังกล่าวจึงเปิดโอกาสสำคัญให้แก่ผู้ประกอบการไทย โดยเฉพาะผู้ที่ดำเนินธุรกิจในสาขา

• เทคโนโลยีการเงิน (FinTech)

• เทคโนโลยีโลจิสติกส์ (Logistics Technology)

• บริการดิจิทัล

• ระบบอัตโนมัติทางอุตสาหกรรม

ซึ่งสามารถนำองค์ความรู้และเทคโนโลยีเข้าไปมีส่วนร่วมในการขับเคลื่อนเศรษฐกิจดิจิทัลของอินเดียได้อย่างมีศักยภาพ

2.2 ยุทธศาสตร์ China+1 : การเปลี่ยนแปลงของห่วงโซ่อุปทานโลก (China+1 Strategy and Global Supply Chain Realignment)

ยุทธศาสตร์ China+1 หมายถึงแนวโน้มที่บริษัทข้ามชาติและผู้ผลิตทั่วโลกปรับเปลี่ยนกลยุทธ์การลงทุนและการผลิต โดยกระจายฐานการผลิตออกจากประเทศจีน เพื่อลดความเสี่ยงจากการพึ่งพาประเทศใดประเทศหนึ่งมากเกินไป

ภายใต้บริบทดังกล่าว อินเดียได้ก้าวขึ้นมาเป็นหนึ่งในประเทศที่ได้รับประโยชน์มากที่สุดจากการเปลี่ยนแปลงของห่วงโซ่อุปทานโลก เนื่องจากมีปัจจัยสนับสนุนหลายประการ ได้แก่

• ตลาดภายในประเทศที่มีขนาดใหญ่

• กำลังแรงงานจำนวนมากและมีต้นทุนที่แข่งขันได้

• การพัฒนาโครงสร้างพื้นฐานอย่างต่อเนื่อง

• นโยบายภาครัฐที่สนับสนุนการลงทุนและการผลิต

จากปัจจัยดังกล่าว อินเดียมิได้เป็นเพียง “ตลาดขนาดใหญ่” หากแต่กำลังก้าวขึ้นเป็น “ศูนย์กลางการผลิตเชิงยุทธศาสตร์” (Strategic Manufacturing Hub) ที่บริษัทข้ามชาติใช้เป็นฐานการผลิตและส่งออกไปยังภูมิภาคต่าง ๆ ทั่วโลก

1) อุตสาหกรรมอิเล็กทรอนิกส์ (Electronics)

อุตสาหกรรมอิเล็กทรอนิกส์ของอินเดียมีการเติบโตอย่างรวดเร็วในช่วงหลายปีที่ผ่านมา โดยได้รับแรงสนับสนุนจากมาตรการ Production Linked Incentive (PLI) ซึ่งเป็นนโยบายให้สิทธิประโยชน์แก่ผู้ผลิตที่สามารถเพิ่มกำลังการผลิตภายในประเทศ

ผลจากนโยบายดังกล่าว ส่งผลให้

• อินเดียก้าวขึ้นเป็นหนึ่งในฐานการผลิตสมาร์ตโฟนที่สำคัญของโลก

• มูลค่าการผลิตโทรศัพท์มือถือเพิ่มขึ้นจากประมาณ 0.18 ล้านล้านรูปีอินเดียในปีงบประมาณ 2557/58 เป็นกว่า 5.5 ล้านล้านรูปอินเดียในปีงบประมาณ 2567/68

• มูลค่าการส่งออกสมาร์ตโฟนเพิ่มขึ้นเป็นประมาณ 30,000 ล้านเหรียญสหรัฐในปี 2568

• เกิดการลงทุนใหม่ในอุตสาหกรรมเซมิคอนดักเตอร์และการผลิตชิ้นส่วนอิเล็กทรอนิกส์ภายในประเทศ

นอกจากนี้ รัฐบาลอินเดียยังให้ความสำคัญกับการสร้างระบบนิเวศการผลิตอิเล็กทรอนิกส์อย่างครบวงจร เพื่อยกระดับประเทศสู่การเป็นศูนย์กลางการผลิตอิเล็กทรอนิกส์ระดับโลกในอนาคต

2) อุตสาหกรรมยานยนต์ (Automotive)

อินเดียเป็นหนึ่งในตลาดยานยนต์ที่มีขนาดใหญ่ที่สุดของโลก และกำลังอยู่ในช่วงเปลี่ยนผ่านครั้งสำคัญสู่ยุคของยานยนต์ไฟฟ้า (Electric Vehicle : EV)

ตลาดยานยนต์ของอินเดียมีการขยายตัวอย่างต่อเนื่อง ทั้งในด้าน

• ยานยนต์ไฟฟ้า

• ชิ้นส่วนยานยนต์

• เทคโนโลยีการขับเคลื่อนอัจฉริยะ

• ระบบอิเล็กทรอนิกส์สำหรับยานยนต์

ในปี 2567 ยอดจำหน่ายยานยนต์ไฟฟ้าทุกประเภทของอินเดียมีจำนวนประมาณ 1.94 ล้านคัน เพิ่มขึ้นร้อยละ 26.5 เมื่อเทียบกับปีก่อนหน้า และมีสัดส่วนประมาณร้อยละ 7.5 ของยอดจำหน่ายยานยนต์ทั้งหมดของประเทศ

ความต้องการผลิตภัณฑ์และเทคโนโลยีที่เกี่ยวข้องกับ EV อาทิ แบตเตอรี่ ระบบควบคุมไฟฟ้า เซ็นเซอร์ และอุปกรณ์อิเล็กทรอนิกส์ขั้นสูง มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

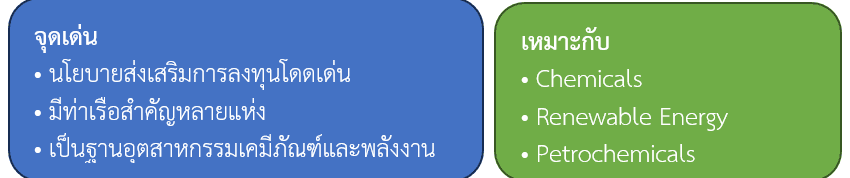

3) อุตสาหกรรมเคมีภัณฑ์ (Chemicals)

อุตสาหกรรมเคมีภัณฑ์ของอินเดียเป็นหนึ่งในภาคเศรษฐกิจที่มีบทบาทสำคัญต่อการผลิตและการส่งออกของประเทศ โดยมีสัดส่วนประมาณร้อยละ 7 ของ GDP ภาคอุตสาหกรรม

การเติบโตอย่างต่อเนื่องของ

• เคมีภัณฑ์เฉพาะทาง (Specialty Chemicals)

• เคมีเกษตร (Agrochemicals)

• เคมีภัณฑ์อุตสาหกรรม

ได้ช่วยเสริมสร้างสถานะของอินเดียให้มีความสำคัญมากขึ้นในห่วงโซ่อุปทานระดับโลก

ด้วยเหตุนี้ เมื่อบริษัทข้ามชาติมองหาทางเลือกใหม่สำหรับการจัดตั้งฐานการผลิต อินเดียจึงได้รับการวางตำแหน่งให้เป็นทั้งศูนย์กลางการผลิตและแหล่งจัดหาวัตถุดิบที่สำคัญของโลก

2.3 การพัฒนาโครงสร้างพื้นฐานทางอุตสาหกรรม (Industrial Infrastructure Development)

การพัฒนาโครงสร้างพื้นฐานได้กลายเป็นปัจจัยสำคัญที่ช่วยเพิ่มขีดความสามารถในการแข่งขันของภาคอุตสาหกรรมอินเดียรัฐบาลอินเดียได้ดำเนินโครงการขนาดใหญ่หลายโครงการ เพื่อยกระดับประสิทธิภาพด้านโลจิสติกส์ การคมนาคมขนส่ง และการเชื่อมโยงห่วงโซ่อุปทาน ดังนี้

PM Gati Shakti

เป็นแผนแม่บทแห่งชาติด้านโครงสร้างพื้นฐานที่เปิดตัวในปี 2564 มีเป้าหมายบูรณาการการพัฒนาโครงสร้างพื้นฐานของหน่วยงานภาครัฐมากกว่า 16 กระทรวง เพื่อเชื่อมโยงระบบคมนาคมขนส่ง ท่าเรือ สนามบิน ทางรถไฟ และระบบโลจิสติกส์เข้าด้วยกันอย่างมีประสิทธิภาพ

เป้าหมายสำคัญ ได้แก่

• เพิ่มประสิทธิภาพระบบคมนาคมขนส่ง

• ลดต้นทุนด้านโลจิสติกส์

• เพิ่มความรวดเร็วในการขนส่งสินค้า

• ยกระดับความสามารถในการแข่งขันของภาคอุตสาหกรรม

National Logistics Policy

นโยบายแห่งชาติด้านโลจิสติกส์ (National Logistics Policy) มีวัตถุประสงค์เพื่อ

• ลดต้นทุนโลจิสติกส์ของประเทศ

• เพิ่มประสิทธิภาพของห่วงโซ่อุปทาน

• พัฒนาระบบคลังสินค้าและศูนย์กระจายสินค้า

• สนับสนุนการเชื่อมโยงการขนส่งในทุกมิติ

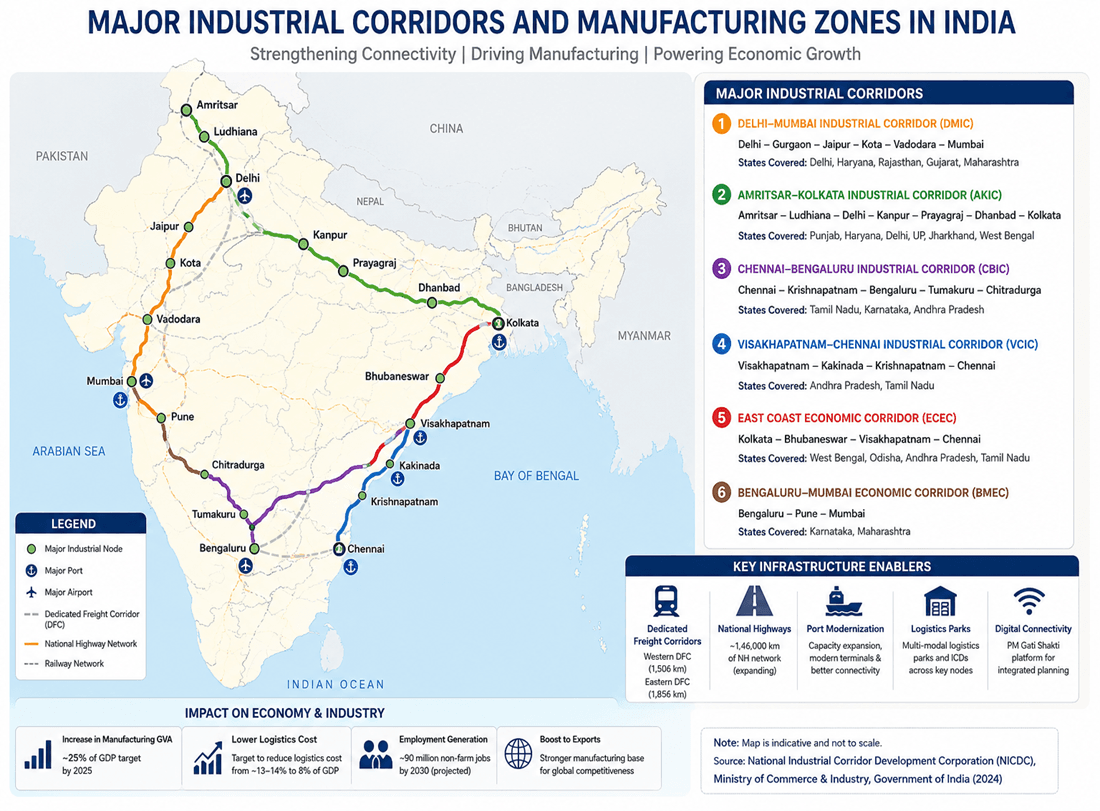

นอกจากนี้ อินเดียยังเร่งพัฒนาระเบียงอุตสาหกรรมหลักและเขตการผลิตที่สำคัญของอินเดีย (Major Industrial Corridors and Manufacturing Zones in India) เพื่อยกระดับขีดความสามารถในการแข่งขันของภาคอุตสาหกรรมและรองรับการขยายตัวของภาคการผลิต รัฐบาลอินเดียได้กำหนดยุทธศาสตร์การพัฒนา ระเบียงอุตสาหกรรม (Industrial Corridors) ซึ่งเป็นพื้นที่ยุทธศาสตร์ที่เชื่อมโยงเมืองอุตสาหกรรมหลัก ท่าเรือ สนามบิน และโครงสร้างพื้นฐานด้านโลจิสติกส์เข้าด้วยกันอย่างเป็นระบบ ภายใต้การกำกับดูแลของ National Industrial Corridor Development Corporation (NICDC)

การพัฒนาระเบียงอุตสาหกรรมดังกล่าวมีวัตถุประสงค์สำคัญเพื่อเพิ่มประสิทธิภาพของห่วงโซ่อุปทาน ลดต้นทุนด้านโลจิสติกส์ ส่งเสริมการลงทุนจากต่างประเทศ และกระจายการพัฒนาเศรษฐกิจไปสู่ภูมิภาคต่าง ๆ ของประเทศ โดยปัจจุบันอินเดียมีระเบียงอุตสาหกรรมหลักจำนวน 6 แห่ง ซึ่งแต่ละแห่งมีบทบาทและอุตสาหกรรมเป้าหมายที่แตกต่างกัน ดังนี้

1) ระเบียงอุตสาหกรรมเดลี–มุมไบ (Delhi–Mumbai Industrial Corridor : DMIC)

DMIC เป็นระเบียงอุตสาหกรรมที่มีขนาดใหญ่และมีความสำคัญมากที่สุดของอินเดีย เชื่อมโยงกรุงเดลี เมืองหลวงของประเทศ กับนครมุมไบ ซึ่งเป็นศูนย์กลางทางการเงินและท่าเรือที่สำคัญ ระยะทางประมาณ 1,500 กิโลเมตร ครอบคลุมพื้นที่ในรัฐเดลี Haryana Rajasthan Gujarat และ Maharashtra

ระเบียงอุตสาหกรรมแห่งนี้ได้รับการพัฒนาควบคู่กับโครงการรถไฟขนส่งสินค้าเฉพาะกิจสายตะวันตก (Western Dedicated Freight Corridor : WDFC) เพื่อเพิ่มประสิทธิภาพการขนส่งสินค้าและลดต้นทุนด้านโลจิสติกส์

อุตสาหกรรมเป้าหมาย ได้แก่

• ยานยนต์และชิ้นส่วน

• อิเล็กทรอนิกส์

• เครื่องจักรและวิศวกรรม

• เคมีภัณฑ์

• โลจิสติกส์และคลังสินค้า

DMIC ถือเป็นพื้นที่ที่มีการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment : FDI) สูงที่สุดแห่งหนึ่งของอินเดีย และเป็นศูนย์กลางสำคัญของภาคการผลิตเพื่อการส่งออก

2) ระเบียงอุตสาหกรรมอมฤตสาร์–โกลกาตา (Amritsar–Kolkata Industrial Corridor : AKIC)

AKIC เป็นระเบียงอุตสาหกรรมที่พัฒนาตามแนวเส้นทางรถไฟขนส่งสินค้าเฉพาะกิจสายตะวันออก (Eastern Dedicated Freight Corridor : EDFC) โดยเชื่อมต่อพื้นที่ทางตอนเหนือและตะวันออกของประเทศ ครอบคลุมพื้นที่ในรัฐ • Punjab • Haryana • Delhi • Uttar Pradesh • Jharkhand • West Bengal

อุตสาหกรรมเป้าหมาย ได้แก่

• เกษตรและอุตสาหกรรมแปรรูปอาหาร

• สิ่งทอและเครื่องนุ่งห่ม

• เครื่องจักรกล

• เคมีภัณฑ์

• โลจิสติกส์

พื้นที่ดังกล่าวเป็นแหล่งผลิตสินค้าเกษตรที่สำคัญของอินเดีย จึงมีศักยภาพสูงสำหรับการพัฒนาอุตสาหกรรมอาหาร การแปรรูปสินค้าเกษตร และระบบโลจิสติกส์ห่วงโซ่ความเย็น

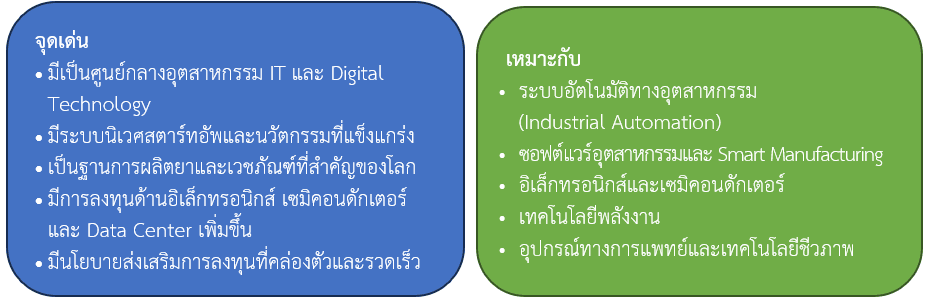

3) ระเบียงอุตสาหกรรมเจนไน–เบงกาลูรู (Chennai–Bengaluru Industrial Corridor : CBIC)

CBIC เป็นระเบียงอุตสาหกรรมที่สำคัญที่สุดของอินเดียตอนใต้ เชื่อมโยงเมืองเจนไน ซึ่งเป็นเมืองท่าและฐานการผลิตขนาดใหญ่ เข้ากับเมืองเบงกาลูรู ซึ่งเป็นศูนย์กลางเทคโนโลยีและนวัตกรรมของประเทศ

ครอบคลุมพื้นที่ในรัฐ • Tamil Nadu • Karnataka • Andhra Pradesh

อุตสาหกรรมเป้าหมาย ได้แก่

• อิเล็กทรอนิกส์

• ยานยนต์และยานยนต์ไฟฟ้า (EV)

• อากาศยานและการบิน

• ระบบอัตโนมัติทางอุตสาหกรรมล

• เทคโนโลยีขั้นสูง

CBIC เป็นหนึ่งในพื้นที่ที่มีการลงทุนในอุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์สูงที่สุดของอินเดีย และมีห่วงโซ่อุปทานที่ค่อนข้างสมบูรณ์ ตั้งแต่ผู้ผลิตชิ้นส่วน ผู้ประกอบสินค้า ไปจนถึงผู้ให้บริการด้านเทคโนโลยี

สำหรับผู้ประกอบการไทย CBIC ถือเป็นพื้นที่ที่มีศักยภาพสูงสำหรับการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์ไฟฟ้า และระบบอัตโนมัติทางอุตสาหกรรม

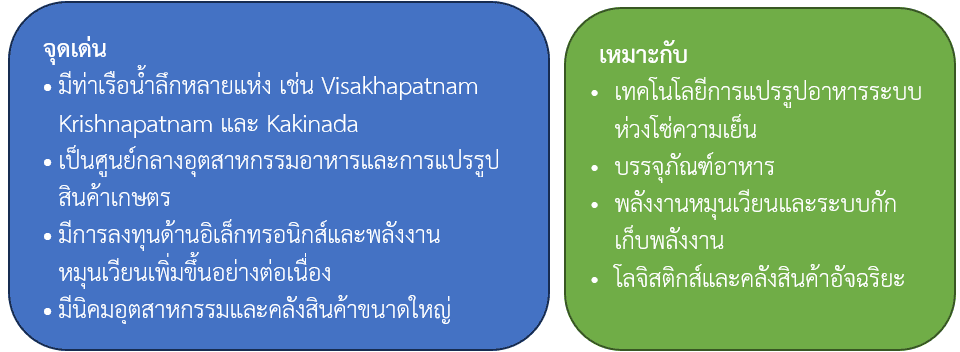

4) ระเบียงอุตสาหกรรมวิสาขปัตนัม–เจนไน (Visakhapatnam–Chennai Industrial Corridor : VCIC)

VCIC เป็นระเบียงอุตสาหกรรมชายฝั่งตะวันออกแห่งแรกของอินเดีย และเป็นส่วนหนึ่งของโครงการ East Coast Economic Corridor (ECEC) โครงการดังกล่าวได้รับการสนับสนุนจากธนาคารพัฒนาเอเชีย (Asian Development Bank : ADB) โดยมีเป้าหมายเพื่อพัฒนาพื้นที่ชายฝั่งตะวันออกให้เป็นศูนย์กลางการผลิต การส่งออก และโลจิสติกส์แห่งใหม่ของประเทศ

VCIC เชื่อมโยงเมืองสำคัญ ได้แก่ • Visakhapatnam • Kakinada • Krishnapatnam • Chennai

ครอบคลุมพื้นที่ในรัฐ Andhra Pradesh และ Tamil Nadu

อุตสาหกรรมเป้าหมาย ได้แก่

• อุตสาหกรรมอาหารและการแปรรูปอาหาร

• เคมีภัณฑ์และปิโตรเคมี

• อิเล็กทรอนิกส์

• ยาและเวชภัณฑ์

• โลจิสติกส์และคลังสินค้า

VCIC มีความได้เปรียบด้านการเชื่อมต่อกับท่าเรือหลักของประเทศหลายแห่ง จึงมีบทบาทสำคัญในการส่งเสริมการค้าและการส่งออก

สำหรับประเทศไทย ระเบียงอุตสาหกรรมแห่งนี้มีศักยภาพสูงในด้านอุตสาหกรรมอาหาร เทคโนโลยีการแปรรูปอาหาร ระบบห่วงโซ่ความเย็น (Cold Chain) และบริการโลจิสติกส์

5) ระเบียงเศรษฐกิจชายฝั่งตะวันออก (East Coast Economic Corridor : ECEC)

ECEC เป็นระเบียงเศรษฐกิจขนาดใหญ่ที่พัฒนาตามแนวชายฝั่งตะวันออกของอินเดีย โดยมี VCIC เป็นส่วนหนึ่งของโครงการ

ระเบียงเศรษฐกิจดังกล่าวเชื่อมโยงเมืองสำคัญ ได้แก่ • Kolkata • Bhubaneswar • Visakhapatnam • Chennai

ครอบคลุมพื้นที่ในรัฐ • West Bengal • Odisha • Andhra Pradesh • Tamil Nadu

อุตสาหกรรมเป้าหมาย ได้แก่

• อุตสาหกรรมการผลิตเพื่อการส่งออก

• อุตสาหกรรมอาหารและเกษตรแปรรูป

• โลจิสติกส์และคลังสินค้า

• ปิโตรเคมี

• พลังงาน

• อุตสาหกรรมทางทะเล

ECEC มีความสำคัญเชิงยุทธศาสตร์อย่างยิ่ง เนื่องจากเป็นประตูการค้าระหว่างอินเดียกับภูมิภาคเอเชียตะวันออกเฉียงใต้ และช่วยเพิ่มศักยภาพของท่าเรือและระบบโลจิสติกส์บริเวณชายฝั่งตะวันออก

สำหรับผู้ประกอบการไทย ECEC เป็นพื้นที่ที่มีศักยภาพสูงสำหรับการพัฒนาความร่วมมือด้านอุตสาหกรรมอาหาร โลจิสติกส์ การจัดการห่วงโซ่อุปทาน และโครงสร้างพื้นฐานห่วงโซ่ความเย็น

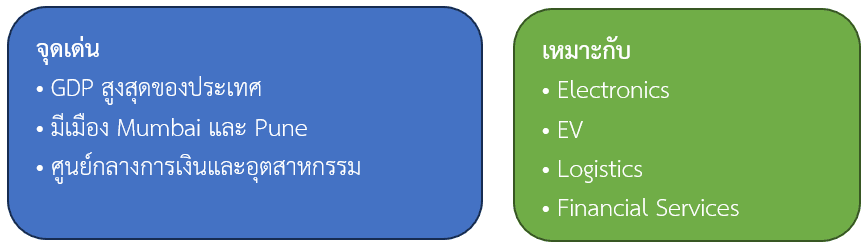

6) ระเบียงเศรษฐกิจเบงกาลูรู–มุมไบ (Bengaluru–Mumbai Economic Corridor : BMEC)

BMEC เป็นระเบียงเศรษฐกิจที่เชื่อมโยงเมืองเบงกาลูรู เมืองปูเน และนครมุมไบ ซึ่งล้วนเป็นศูนย์กลางสำคัญด้านเทคโนโลยี อุตสาหกรรม และการเงินของอินเดีย

ครอบคลุมพื้นที่ในรัฐ • Karnataka • Maharashtra

อุตสาหกรรมเป้าหมาย ได้แก่

• อิเล็กทรอนิกส์

• ยานยนต์ไฟฟ้า (EV)

• เซมิคอนดักเตอร์

• เทคโนโลยีดิจิทัล

• พลังงานสะอาด

• ระบบอัตโนมัติทางอุตสาหกรรม

BMEC ได้รับการคาดหมายว่าจะเป็นหนึ่งในศูนย์กลางอุตสาหกรรมเทคโนโลยีขั้นสูงที่สำคัญที่สุดของอินเดียในอนาคต เนื่องจากสามารถเชื่อมโยงระบบนิเวศด้านนวัตกรรม การวิจัยและพัฒนา (Research and Development : R&D) ภาคการผลิต และตลาดการเงินเข้าด้วยกันอย่างครบวงจร

สำหรับผู้ประกอบการไทย BMEC ถือเป็นพื้นที่ที่มีศักยภาพสูงสำหรับการลงทุนในอุตสาหกรรมอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์ไฟฟ้า เทคโนโลยีพลังงาน และระบบอัตโนมัติทางอุตสาหกรรม ซึ่งสอดคล้องกับทิศทางการพัฒนาอุตสาหกรรมเป้าหมายของทั้งสองประเทศ

จากการวิเคราะห์พบว่า ระเบียงอุตสาหกรรมทั้ง 6 แห่งมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจและการผลิตของอินเดีย โดยแต่ละพื้นที่มีจุดแข็งและอุตสาหกรรมเป้าหมายที่แตกต่างกัน อย่างไรก็ตาม CBIC, BMEC และ ECEC/VCIC ถือเป็นพื้นที่ที่มีศักยภาพสูงที่สุดสำหรับผู้ประกอบการไทย เนื่องจากมีความสอดคล้องกับอุตสาหกรรมเป้าหมายของไทย ได้แก่ อุตสาหกรรมอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์ไฟฟ้า ระบบอัตโนมัติทางอุตสาหกรรม เทคโนโลยีพลังงาน อุตสาหกรรมอาหาร และโลจิสติกส์

แหล่งที่มา: National Industrial Corridor Development Corporation (NICDC), Ministry of Commerce & Industry, Government of India (2024)

ภาพที่ 2.1 แสดงที่ตั้งของระเบียงอุตสาหกรรมและเขตการผลิตที่สำคัญของอินเดีย ซึ่งเป็นพื้นที่ยุทธศาสตร์ที่รัฐบาลอินเดียให้การสนับสนุนเพื่อส่งเสริมการลงทุน การพัฒนาโครงสร้างพื้นฐาน และการยกระดับขีดความสามารถด้านการผลิตของประเทศ

นอกจากนี้ อินเดียยังได้ลงทุนปรับปรุงและยกระดับ

• ท่าเรือ

• ระบบทางหลวง

• เครือข่ายรถไฟ

• ศูนย์โลจิสติกส์

• คลังสินค้าและศูนย์กระจายสินค้า

เพื่อเพิ่มประสิทธิภาพในการขนส่งสินค้าและเชื่อมโยงภูมิภาคต่างๆ ของประเทศเข้าด้วยกันอย่างไร้รอยต่อ การพัฒนาเหล่านี้ได้ช่วยเพิ่มความน่าสนใจของอินเดียในฐานะฐานการผลิตระดับโลก และสนับสนุนการเติบโตของอุตสาหกรรมที่มุ่งเน้นการส่งออก

โดยสรุปจากปัจจัยขับเคลื่อนทั้ง 3 ประการ ได้แก่ การเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัล การจัดระเบียบห่วงโซ่อุปทานโลก และการพัฒนาโครงสร้างพื้นฐานทางอุตสาหกรรม ได้เปิดโอกาสให้ผู้ประกอบการไทยสามารถยกระดับบทบาทจาก “ผู้ส่งออกสินค้า” ไปสู่ “พันธมิตรทางอุตสาหกรรม” ที่มีส่วนร่วมในการสร้างมูลค่าเพิ่มร่วมกับอินเดียในระยะยาว

ความร่วมมือดังกล่าวสามารถเกิดขึ้นได้ในหลายรูปแบบ ไม่ว่าจะเป็นความร่วมมือด้านการผลิต การจัดหาชิ้นส่วนและวัตถุดิบ การถ่ายทอดเทคโนโลยี การร่วมลงทุนในภาคอุตสาหกรรม ตลอดจนความร่วมมือด้านโลจิสติกส์ ระบบคลังสินค้า และการบริหารจัดการห่วงโซ่อุปทาน ซึ่งล้วนเป็นสาขาที่ประเทศไทยมีศักยภาพและสามารถเข้าไปมีบทบาทสำคัญในการสนับสนุนการเติบโตของภาคอุตสาหกรรมอินเดียได้อย่างมีประสิทธิภาพ

ด้วยเหตุนี้ อินเดียจึงมิใช่เพียงตลาดส่งออกที่มีขนาดใหญ่ หากแต่เป็น “ฐานยุทธศาสตร์ทางอุตสาหกรรม” ที่เปิดโอกาสให้ผู้ประกอบการไทยสามารถสร้างความร่วมมือทางเศรษฐกิจ ขยายการลงทุน และร่วมสร้างมูลค่าเพิ่มไปพร้อมกับการเติบโตของเศรษฐกิจอินเดียในระยะยาว

III. ความท้าทายเชิงโครงสร้างและโอกาสทางธุรกิจของอินเดีย (Structural Gaps & Business Opportunities)

แม้อินเดียจะมีการเติบโตทางเศรษฐกิจและการพัฒนาอุตสาหกรรมอย่างก้าวกระโดดในช่วงทศวรรษที่ผ่านมา แต่ประเทศยังคงเผชิญกับความท้าทายเชิงโครงสร้างหลายประการที่ส่งผลต่อประสิทธิภาพในการดำเนินธุรกิจและความสามารถในการแข่งขันในระยะยาว อย่างไรก็ดี ความท้าทายเหล่านี้มิได้เป็นเพียงข้อจำกัดของระบบเศรษฐกิจ หากยังเป็นโอกาสสำคัญสำหรับผู้ประกอบการต่างชาติที่มีเทคโนโลยี ความเชี่ยวชาญ และนวัตกรรมที่สามารถตอบสนองต่อความต้องการของตลาดอินเดียได้อย่างเหมาะสม

จากการวิเคราะห์พบว่า ความท้าทายเชิงโครงสร้างที่สำคัญของอินเดียสามารถแบ่งออกเป็น 3 ประเด็นหลัก ได้แก่ (1) ประสิทธิภาพด้านโลจิสติกส์ (2) ความเหลื่อมล้ำทางดิจิทัลของวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) และ (3) การเปลี่ยนผ่านสู่ความยั่งยืนและการจัดการสิ่งแวดล้อม ซึ่งล้วนเป็นสาขาที่เปิดโอกาสให้ผู้ประกอบการไทยสามารถเข้าไปมีส่วนร่วมในการพัฒนาเศรษฐกิจและภาคอุตสาหกรรมของอินเดียได้อย่างมีนัยสำคัญ

3.1 ปัญหาประสิทธิภาพด้านโลจิสติกส์ (Logistics Efficiency Gap)

แม้อินเดียจะมีการลงทุนด้านโครงสร้างพื้นฐานอย่างต่อเนื่องผ่านโครงการสำคัญ อาทิ PM Gati Shakti และ National Logistics Policy แต่ประสิทธิภาพด้านโลจิสติกส์ยังคงเป็นหนึ่งในความท้าทายสำคัญของภาคธุรกิจ โดยต้นทุนด้านโลจิสติกส์ของอินเดียยังอยู่ในระดับประมาณร้อยละ 13–14 ของ GDP ซึ่งสูงกว่าประเทศพัฒนาแล้วหลายประเทศที่มีต้นทุนเฉลี่ยประมาณร้อยละ 8–10 ของ GDP ส่งผลให้ภาคธุรกิจต้องเผชิญกับต้นทุนการดำเนินงานที่สูงและกระทบต่อความสามารถในการแข่งขันของประเทศ

ภาคโลจิสติกส์ของอินเดียมีการขยายตัวอย่างรวดเร็วจากการเติบโตของการบริโภคภายในประเทศ การขยายตัวของภาคการผลิต และธุรกิจพาณิชย์อิเล็กทรอนิกส์ (E-Commerce) อย่างไรก็ตาม ยังมีข้อจำกัดหลายประการ ได้แก่ ปัญหาคอขวดของระบบขนส่ง การเชื่อมโยงห่วงโซ่อุปทานที่ยังไม่สมบูรณ์ ประสิทธิภาพการบริหารคลังสินค้าที่ยังอยู่ในระดับต่ำ และการพัฒนาโครงสร้างพื้นฐานที่ไม่เท่าเทียมกันในแต่ละภูมิภาค

หนึ่งในประเด็นสำคัญที่ได้รับความสนใจอย่างมาก คือ การขนส่งในช่วงกลางของห่วงโซ่อุปทาน (Middle-Mile Logistics) ซึ่งหมายถึงกระบวนการขนส่งสินค้าระหว่างโรงงานผู้ผลิต คลังสินค้า ศูนย์กระจายสินค้า และเครือข่ายร้านค้าปลีก

แม้ว่าการขนส่งในช่วงต้นทาง (First Mile) และช่วงปลายทาง (Last Mile) จะได้รับการพัฒนาอย่างต่อเนื่อง แต่ Middle-Mile Logistics ยังคงเผชิญข้อจำกัดหลายประการ ได้แก่ การบริหารสินค้าคงคลังที่ไม่มีประสิทธิภาพ การวางแผนเส้นทางขนส่งที่ไม่เหมาะสม การขาดระบบอัตโนมัติในคลังสินค้า และความล่าช้าในการส่งมอบสินค้า

ข้อจำกัดดังกล่าวส่งผลกระทบต่อความรวดเร็ว ความน่าเชื่อถือ และประสิทธิภาพของห่วงโซ่อุปทานโดยรวม ทำให้ Middle-Mile Logistics กลายเป็นหนึ่งในสาขาที่ได้รับความสนใจจากนักลงทุนและผู้พัฒนาเทคโนโลยีมากที่สุด เนื่องจากมีศักยภาพในการลดต้นทุนและเพิ่มประสิทธิภาพของระบบโลจิสติกส์ได้อย่างมีนัยสำคัญ

อีกประเด็นที่สำคัญคือ การยกระดับระบบคลังสินค้า (Warehouse Modernization) โดยผู้ประกอบการขนาดกลางและขนาดย่อมจำนวนมากยังคงใช้ระบบบริหารจัดการสินค้าคงคลังแบบดั้งเดิมที่อาศัยแรงงานคนเป็นหลัก ส่งผลให้

ประสิทธิภาพการทำงานต่ำ

ต้นทุนการดำเนินงานสูง

ความผิดพลาดในการจัดเก็บและติดตามสินค้าเพิ่มขึ้น

การบริหารสินค้าคงคลังขาดความแม่นยำ

ภายใต้การขยายตัวของธุรกิจพาณิชย์อิเล็กทรอนิกส์ การผลิตสมัยใหม่ และเครือข่ายการค้าระหว่างประเทศ ห่วงโซ่อุปทานของอินเดียมีความซับซ้อนมากขึ้นอย่างต่อเนื่อง ส่งผลให้ความต้องการเทคโนโลยีและระบบบริหารจัดการสมัยใหม่เพิ่มสูงขึ้น อาทิ

ระบบคลังสินค้าอัตโนมัติ (Automated Warehouse Systems)

ระบบบริหารสินค้าคงคลังอัจฉริยะ

หุ่นยนต์สำหรับคลังสินค้า

โลจิสติกส์ห่วงโซ่ความเย็น (Cold Chain Logistics)

ระบบติดตามสินค้าแบบดิจิทัล

ดังนั้น การนำเสนอเทคโนโลยีหรือโซลูชันที่ช่วยเพิ่มประสิทธิภาพด้านโลจิสติกส์ จะสามารถมีส่วนช่วยยกระดับขีดความสามารถทางอุตสาหกรรมของอินเดีย พร้อมทั้งได้รับประโยชน์จากการขยายตัวของตลาดในระยะยาว

3.2 ความเหลื่อมล้ำทางดิจิทัลของ SMEs (SME Digital Divide)

วิสาหกิจขนาดกลางและขนาดย่อม หรือ SMEs (Small and Medium Enterprises) ถือเป็นรากฐานสำคัญของเศรษฐกิจอินเดีย โดยมีจำนวนมากกว่า 63 ล้านราย คิดเป็นประมาณร้อยละ 30 ของ GDP และมากกว่าร้อยละ 45 ของมูลค่าการส่งออกทั้งหมดของประเทศ

SMEs มีบทบาทสำคัญต่อ

การจ้างงาน

การผลิตภาคอุตสาหกรรม

การส่งออก

การกระจายรายได้

อย่างไรก็ตาม ผู้ประกอบการจำนวนมากยังคงมีข้อจำกัดด้านเทคโนโลยีดิจิทัล ซึ่งก่อให้เกิดสิ่งที่เรียกว่า “ช่องว่างทางดิจิทัลของ SMEs” (SME Digital Divide)

SMEs จำนวนมากยังคงใช้กระบวนการทำงานแบบดั้งเดิมในการบริหารจัดการด้านต่าง ๆ เช่น

การบริหารสินค้าคงคลัง

การวางแผนการผลิต

การจัดซื้อจัดหา

การบัญชี

การบริหารความสัมพันธ์กับลูกค้า

ผลที่ตามมาคือ ระดับผลิตภาพ (Productivity) ของ SMEs มักต่ำกว่าบริษัทขนาดใหญ่ที่มีการนำระบบดิจิทัลมาใช้ในการบริหารจัดการ

นอกจากนี้ ยังมีปัจจัยอื่นที่เป็นอุปสรรคต่อการเปลี่ยนผ่านสู่ดิจิทัล ได้แก่

การขาดความรู้ความเข้าใจด้านเทคโนโลยี

ข้อจำกัดด้านงบประมาณ

การขาดบุคลากรที่มีทักษะด้านดิจิทัล

อย่างไรก็ดี การที่อินเดียกำลังปรับตัวเข้าสู่ยุค Industry 4.0 และ Smart Manufacturing ส่งผลให้เกิดความต้องการเทคโนโลยีและระบบบริหารจัดการสมัยใหม่เพิ่มขึ้นอย่างมาก อาทิ

ระบบวางแผนทรัพยากรองค์กร (ERP)

ระบบดิจิทัลสำหรับสายการผลิต

ซอฟต์แวร์อุตสาหกรรม

ระบบบริหารจัดการผ่านระบบคลาวด์

ระบบวิเคราะห์ข้อมูลเพื่อการตัดสินใจ

เทคโนโลยีเหล่านี้ช่วยให้ผู้ประกอบการสามารถเพิ่มประสิทธิภาพการผลิต ลดต้นทุนการดำเนินงาน ยกระดับการควบคุมคุณภาพ เพิ่มความโปร่งใสของห่วงโซ่อุปทาน และเสริมสร้างขีดความสามารถในการแข่งขันในระยะยาว

ดังนั้น การเปลี่ยนผ่านสู่ดิจิทัลของ SMEs อินเดียจึงถือเป็นโอกาสทางธุรกิจขนาดใหญ่สำหรับผู้ให้บริการด้านเทคโนโลยี รวมถึงผู้ประกอบการไทยที่มีความเชี่ยวชาญด้านดิจิทัลทรานส์ฟอร์เมชัน ระบบอัตโนมัติ และซอฟต์แวร์อุตสาหกรรม

3.3 ความยั่งยืนและการจัดการสิ่งแวดล้อม (The Sustainability Gap)

ความยั่งยืนได้กลายเป็นองค์ประกอบสำคัญของยุทธศาสตร์การพัฒนาอุตสาหกรรมของอินเดีย ในขณะที่ประเทศมุ่งสร้างการเติบโตทางเศรษฐกิจอย่างรวดเร็ว ภาคอุตสาหกรรมก็เผชิญกับแรงกดดันเพิ่มขึ้นในการ

ลดผลกระทบต่อสิ่งแวดล้อม

เพิ่มประสิทธิภาพการใช้ทรัพยากร

ปฏิบัติตามพันธกรณีด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

อินเดียได้ประกาศเป้าหมายสำคัญในการเพิ่มสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานที่ไม่ใช่เชื้อเพลิงฟอสซิลให้มีสัดส่วนร้อยละ 50 ภายในปี 2573 และตั้งเป้าหมายบรรลุความเป็นกลางทางคาร์บอนสุทธิ (Net Zero Emissions) ภายในปี 2613

เป้าหมายดังกล่าวส่งผลให้ภาคธุรกิจต้องเร่งปรับตัว โดยมุ่งเน้น

การดำเนินธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อม

การเพิ่มประสิทธิภาพการใช้พลังงาน

การลดปริมาณของเสีย

การใช้ทรัพยากรอย่างคุ้มค่า

อย่างไรก็ตาม โรงงานจำนวนมาก โดยเฉพาะ SMEs ยังคงเผชิญข้อจำกัดในการนำเทคโนโลยีสีเขียวมาใช้ ทั้งในด้านเงินลงทุน ความพร้อมด้านเทคนิค และความสามารถในการบริหารจัดการ

ด้วยเหตุนี้ จึงเกิดความต้องการเทคโนโลยีด้านความยั่งยืนเพิ่มขึ้นอย่างต่อเนื่อง ได้แก่

ระบบจัดการของเสีย

ระบบบำบัดน้ำเสีย

ระบบการผลิตที่ประหยัดพลังงาน

การบูรณาการพลังงานหมุนเวียน

เทคโนโลยีเศรษฐกิจหมุนเวียน (Circular Economy)

นอกจากนี้ ภาคอุตสาหกรรมยังมองหาเทคโนโลยีที่สามารถช่วยลดการปล่อยก๊าซเรือนกระจก โดยไม่กระทบต่อประสิทธิภาพและความสามารถในการแข่งขันของธุรกิจ ผู้ประกอบการที่สามารถนำเสนอเทคโนโลยีหรือโซลูชันที่ใช้งานได้จริง มีต้นทุนเหมาะสม และสามารถสร้างผลลัพธ์เชิงพาณิชย์ได้อย่างชัดเจน จะมีแนวโน้มได้รับความต้องการเพิ่มขึ้นอย่างต่อเนื่องในตลาดอินเดีย โดยเฉพาะในภาคการผลิต อุตสาหกรรมอาหาร และธุรกิจโลจิสติกส์

จากการวิเคราะห์พบว่า แม้อินเดียจะมีการเติบโตทางเศรษฐกิจและการพัฒนาอุตสาหกรรมอย่างรวดเร็ว แต่ยังคงมีช่องว่างเชิงโครงสร้างหลายด้านที่ต้องได้รับการพัฒนา ทั้งด้านประสิทธิภาพโลจิสติกส์ การเปลี่ยนผ่านสู่ดิจิทัลของ SMEs และการดำเนินธุรกิจอย่างยั่งยืน ช่องว่างดังกล่าวมิได้เป็นเพียงข้อจำกัดของระบบเศรษฐกิจอินเดีย หากแต่เป็นโอกาสทางธุรกิจที่สำคัญสำหรับผู้ประกอบการไทยในการนำเทคโนโลยี ความเชี่ยวชาญ และนวัตกรรมเข้าไปมีส่วนร่วมในการยกระดับภาคอุตสาหกรรมของอินเดีย ผ่านการจัดหาเทคโนโลยี การร่วมลงทุน การถ่ายทอดองค์ความรู้ และการพัฒนาห่วงโซ่อุปทานร่วมกัน

ภายใต้บริบทของการเปลี่ยนแปลงห่วงโซ่อุปทานโลกและการขยายตัวของภาคการผลิต ผู้ประกอบการไทยที่สามารถวางตำแหน่งตนเองให้เป็นพันธมิตรทางเทคโนโลยีและผู้ร่วมสร้างมูลค่าเพิ่มในระบบนิเวศอุตสาหกรรมของอินเดีย จะมีโอกาสสร้างการเติบโตทางธุรกิจและความร่วมมือทางเศรษฐกิจระหว่างไทย–อินเดียได้อย่างมั่นคงและยั่งยืนในระยะยาว

ตารางที่ 3.1 สรุปความท้าทายเชิงโครงสร้างของอินเดียและโอกาสทางธุรกิจสำหรับผู้ประกอบการไทย

ความท้าทายเชิงโครงสร้าง | ปัญหา | โอกาสสำหรับผู้ประกอบการไทย |

ประสิทธิภาพโลจิสติกส์ | ต้นทุนโลจิสติกส์สูง คลังสินค้าไม่มีประสิทธิภาพ เกิดคอขวดในห่วงโซ่อุปทาน | ระบบคลังสินค้าอัตโนมัติ โลจิสติกส์ห่วงโซ่ความเย็น เทคโนโลยีห่วงโซ่อุปทาน |

ความเหลื่อมล้ำทางดิจิทัลในกลุ่ม SMEs | การใช้ระบบ ERP และระบบดิจิทัลในโรงงานยังอยู่ในระดับต่ำ | ซอฟต์แวร์อุตสาหกรรม ระบบอัตโนมัติ บริการด้านดิจิทัลทรานส์ฟอร์เมชัน |

ความยั่งยืนและการจัดการสิ่งแวดล้อม | การเพิ่มประสิทธิภาพพลังงาน การจัดการของเสีย การใช้เทคโนโลยีสีเขียว | เทคโนโลยีสิ่งแวดล้อม ระบบรีไซเคิล เทคโนโลยีประหยัดพลังงาน |

IV. โอกาสเชิงกลยุทธ์สำหรับผู้ประกอบการไทย (Strategic Opportunities for Thai Enterprises)

การเปลี่ยนแปลงของห่วงโซ่อุปทานโลกภายใต้ยุทธศาสตร์ China+1 ประกอบกับการเติบโตของภาคอุตสาหกรรมอินเดีย ได้ก่อให้เกิดโอกาสทางธุรกิจรูปแบบใหม่สำหรับผู้ประกอบการไทย โดยโอกาสดังกล่าวมิได้จำกัดอยู่เพียงการส่งออกสินค้า หากแต่ขยายไปสู่การเป็นส่วนหนึ่งของระบบนิเวศอุตสาหกรรม (Industrial Ecosystem) ของอินเดีย ผ่านการร่วมลงทุน การจัดตั้งกิจการร่วมค้า การเป็นผู้จัดหาชิ้นส่วน และการถ่ายทอดเทคโนโลยี

จากการวิเคราะห์พบว่า โอกาสเชิงกลยุทธ์สำหรับผู้ประกอบการไทยสามารถแบ่งออกเป็น 3 กลุ่มสำคัญ ได้แก่

1. การบูรณาการอุตสาหกรรมแบบ B2B (B2B Industrial Integration)

2. ระบบอัตโนมัติและเทคโนโลยีพลังงาน (Industrial Automation & Energy Technology)

3. เทคโนโลยีอาหารและโครงสร้างพื้นฐานห่วงโซ่ความเย็น (Food Technology & Cold Chain Infrastructure)

4.1 การบูรณาการอุตสาหกรรมแบบ B2B : โอกาสในการเป็นผู้จัดหาชิ้นส่วนสำหรับอุตสาหกรรม EV และอิเล็กทรอนิกส์

การปรับโครงสร้างห่วงโซ่อุปทานโลกภายใต้ยุทธศาสตร์ China+1 ส่งผลให้บริษัทข้ามชาติหลายแห่งย้ายหรือขยายฐานการผลิตมายังอินเดียอย่างต่อเนื่อง โดยเฉพาะในอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ไฟฟ้า เครื่องใช้ไฟฟ้า และเซมิคอนดักเตอร์

ตัวอย่างบริษัทข้ามชาติที่ลงทุนหรือขยายการลงทุนในอินเดีย ได้แก่

Apple ผ่านบริษัทผู้รับจ้างผลิต ได้แก่ Foxconn, Tata Electronics และ Pegatron

Samsung ซึ่งมีโรงงานผลิตสมาร์ตโฟนขนาดใหญ่ในเมือง Noida

Micron Technology ผู้ผลิตหน่วยความจำรายใหญ่ของโลก ซึ่งลงทุนจัดตั้งโรงงานประกอบและทดสอบเซมิคอนดักเตอร์ในรัฐ Gujarat

Tata Electronics ซึ่งร่วมมือกับบริษัทเทคโนโลยีระดับโลกในการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์

VinFast ผู้ผลิตรถยนต์ไฟฟ้าจากเวียดนาม ซึ่งประกาศลงทุนโรงงานผลิต EV ในรัฐ Tamil Nadu

Suzuki Motor Corporation, Hyundai Motor และ Kia Corporation ซึ่งเร่งขยายสายการผลิตรถยนต์ไฟฟ้าในอินเดีย

การลงทุนของบริษัทเหล่านี้ส่งผลให้เกิดความต้องการผู้ผลิตชิ้นส่วน วัตถุดิบ และบริการสนับสนุนอุตสาหกรรมเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะผู้ประกอบการระดับ Tier 2 และ Tier 3 ซึ่งเป็นกลุ่มที่ผู้ประกอบการไทยมีศักยภาพในการเข้าไปมีบทบาท

4.1.1 อุตสาหกรรมอิเล็กทรอนิกส์

อุตสาหกรรมอิเล็กทรอนิกส์ของอินเดียเติบโตอย่างรวดเร็วจากการสนับสนุนของรัฐบาลผ่านมาตรการ Production Linked Incentive (PLI) ในปีงบประมาณ 2566/67 อินเดียมีมูลค่าการผลิตสินค้าอิเล็กทรอนิกส์ประมาณ 115,000 ล้านเหรียญสหรัฐ เพิ่มขึ้นเกือบสองเท่าเมื่อเทียบกับปี 2561/62 ขณะที่มูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์อยู่ที่ประมาณ 29,000 ล้านเหรียญสหรัฐ นอกจากนี้ อินเดียยังเป็นผู้ผลิตสมาร์ตโฟนอันดับสองของโลก โดยมีการผลิตสมาร์ตโฟนมากกว่าร้อยละ 99 เพื่อจำหน่ายภายในประเทศและส่งออก

อย่างไรก็ตาม อินเดียยังต้องพึ่งพาการนำเข้าชิ้นส่วนและวัตถุดิบหลายประเภท ได้แก่

Printed Circuit Board (PCB)

เซ็นเซอร์

Connector

Power Module

Electronic Materials

Precision Components

ผู้ประกอบการไทยที่มีความเชี่ยวชาญด้านชิ้นส่วนอิเล็กทรอนิกส์ จึงมีโอกาสเข้าไปเป็นผู้จัดหาชิ้นส่วนให้กับผู้ผลิตรายใหญ่ในอินเดียได้

4.1.2 อุตสาหกรรมยานยนต์ไฟฟ้า (EV)

อินเดียกำลังอยู่ในช่วงเปลี่ยนผ่านสู่ยุคยานยนต์ไฟฟ้า โดยรัฐบาลได้กำหนดมาตรการสนับสนุนหลายด้าน เช่น

PM E-DRIVE Scheme

Production Linked Incentive for Advanced Chemistry Cell (ACC)

Production Linked Incentive for Automobile and Auto Components

ในปี 2567 อินเดียมียอดจำหน่ายรถยนต์ไฟฟ้ามากกว่า 1.9 ล้านคัน และคาดว่าจะเติบโตอย่างต่อเนื่องในช่วงทศวรรษหน้า

ความต้องการชิ้นส่วน EV ที่สำคัญ ได้แก่

Battery Pack

Battery Management System (BMS)

Inverter

Electric Motor

Power Electronics

Charging Equipment

Sensors and Smart Components

ผู้ประกอบการไทยสามารถเข้าไปมีบทบาทในฐานะผู้ผลิตชิ้นส่วน ผู้รับจ้างผลิต (Contract Manufacturing) หรือร่วมลงทุนกับผู้ผลิตในอินเดียผ่านกิจการร่วมค้า (Joint Venture)

4.2 ระบบอัตโนมัติและเทคโนโลยีพลังงาน (Industrial Automation and Energy Technology)

การขยายตัวของภาคการผลิตและต้นทุนแรงงานที่เพิ่มขึ้น ส่งผลให้ผู้ประกอบการอินเดียให้ความสำคัญกับการยกระดับประสิทธิภาพการผลิตมากขึ้น

ภาคอุตสาหกรรมจึงมีความต้องการเทคโนโลยีและระบบอัตโนมัติเพิ่มขึ้นอย่างต่อเนื่อง ได้แก่

หุ่นยนต์อุตสาหกรรม (Industrial Robots)

ระบบควบคุมสายการผลิต

Internet of Things (IoT)

Manufacturing Execution System (MES)

ระบบ ERP

Industrial Software

Data Analytics

Smart Factory Solutions

การเปลี่ยนผ่านสู่ Smart Manufacturing ช่วยให้ภาคอุตสาหกรรมสามารถ

เพิ่มผลิตภาพ

ลดต้นทุนการผลิต

ลดของเสีย

เพิ่มคุณภาพสินค้า

ลดการใช้พลังงาน

เพิ่มความยืดหยุ่นของสายการผลิต

ในขณะเดียวกัน อินเดียยังมีเป้าหมายเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานที่ไม่ใช่เชื้อเพลิงฟอสซิลให้มีสัดส่วนร้อยละ 50 ภายในปี 2573 และบรรลุเป้าหมาย Net Zero ภายในปี 2613

จึงเกิดความต้องการเทคโนโลยีด้านพลังงานเพิ่มขึ้นอย่างมาก ได้แก่

Energy Management System (EMS)

Renewable Energy Solutions

Battery Energy Storage System (BESS)

Smart Grid

Carbon Management Solutions

Energy Efficiency Technology

Waste-to-Energy Technology

ไทยมีประสบการณ์ด้านการจัดการพลังงานและการบริหารโรงงานอุตสาหกรรม จึงสามารถเข้าไปมีบทบาทในฐานะผู้ให้บริการเทคโนโลยีและพันธมิตรเชิงยุทธศาสตร์ได้

4.3 เทคโนโลยีอาหารและโครงสร้างพื้นฐานห่วงโซ่ความเย็น

อินเดียเป็นหนึ่งในผู้ผลิตสินค้าเกษตรรายใหญ่ที่สุดของโลก ทั้งด้านผลไม้ ผัก ธัญพืช นมและผลิตภัณฑ์นม เนื้อสัตว์และสัตว์ปีก อย่างไรก็ตาม อินเดียยังเผชิญปัญหาการสูญเสียผลผลิตหลังการเก็บเกี่ยว (Post-Harvest Loss) ในระดับสูง โดยเฉพาะสินค้าเกษตรที่เน่าเสียง่าย

สาเหตุสำคัญ ได้แก่

ระบบห้องเย็นไม่เพียงพอ

ศูนย์กระจายสินค้าควบคุมอุณหภูมิยังมีจำนวนจำกัด

การขนส่งห้องเย็นยังไม่ครอบคลุม

การแปรรูปอาหารยังอยู่ในระดับต่ำเมื่อเทียบกับปริมาณผลผลิต

การขยายตัวของชนชั้นกลางและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลง ส่งผลให้ความต้องการอาหารแปรรูป อาหารพร้อมรับประทาน และอาหารแช่เย็นเพิ่มขึ้นอย่างต่อเนื่อง ดังนั้น อินเดียจึงมีความต้องการลงทุนใน

Cold Storage

Refrigerated Warehouse

Refrigerated Truck

Temperature Monitoring System

Food Packaging Technology

Food Preservation Technology

Food Processing Equipment

ไทยมีความเชี่ยวชาญด้านอุตสาหกรรมอาหารและเป็นผู้ส่งออกอาหารรายสำคัญของโลก จึงมีศักยภาพในการเข้าไปพัฒนาความร่วมมือกับอินเดีย ทั้งในรูปแบบการลงทุน การถ่ายทอดเทคโนโลยี และการจัดตั้งโรงงานแปรรูปอาหาร

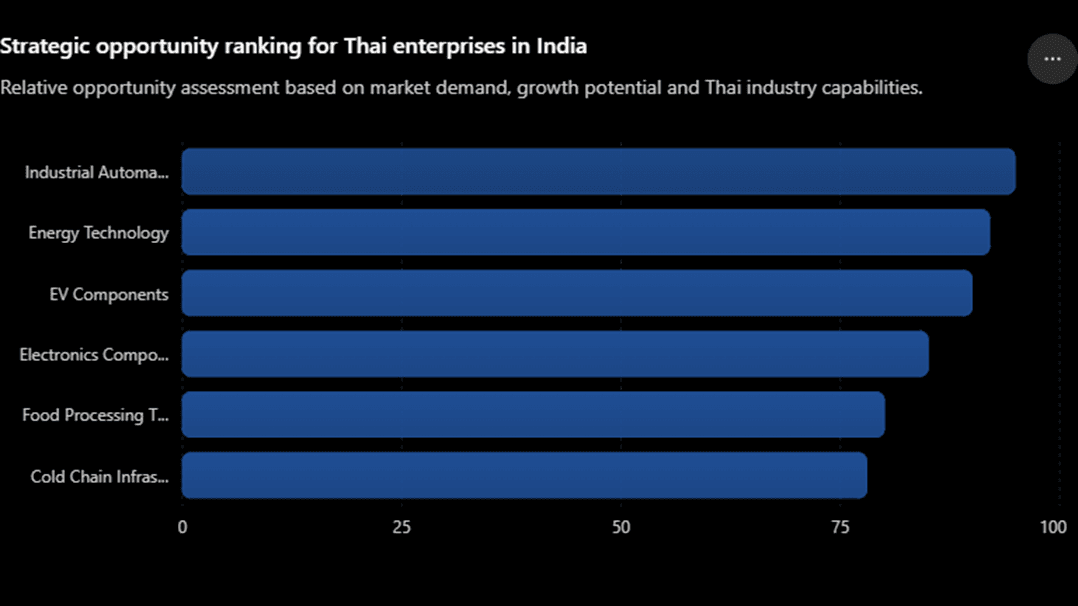

ตารางที่ 4.1 โอกาสทางธุรกิจสำหรับผู้ประกอบการไทย

สาขาอุตสาหกรรม | ความต้องการ ของตลาดอินเดีย | ศักยภาพของ ผู้ประกอบการไทย | ระดับโอกาส |

ชิ้นส่วนยานยนต์ไฟฟ้า (EV Components) | สูง | สูง | สูงมาก |

ชิ้นส่วนอิเล็กทรอนิกส์ (Electronics Components) | สูง | ปานกลางถึงสูง | สูง |

ระบบอัตโนมัติทางอุตสาหกรรม (Industrial Automation) | สูง | สูง | สูงมาก |

เทคโนโลยีพลังงาน (Energy Technology) | สูง | สูง | สูงมาก |

เทคโนโลยีการแปรรูปอาหาร (Food Processing Technology) | สูง | สูง | สูง |

โครงสร้างพื้นฐานห่วงโซ่ความเย็น (Cold Chain Infrastructure) | สูง | ปานกลาง | สูง |

แหล่งที่มา : Invest India, DPIIT, MeitY, MoFPI, Ministry of Heavy Industries, IBEF

ภาพที่ 4.1 การจัดอันดับโอกาสเชิงยุทธศาสตร์สำหรับผู้ประกอบการไทยในประเทศอินเดีย

แหล่งที่มา: Invest India, DPIIT, MeitY, MoFPI, Ministry of Heavy Industries, IBEF

ภาพที่ 4.1 แสดงการประเมินโอกาสเชิงยุทธศาสตร์สำหรับผู้ประกอบการไทยในสาขาอุตสาหกรรมที่มีศักยภาพของประเทศอินเดีย โดยพิจารณาจากความต้องการของตลาดอินเดีย ศักยภาพของผู้ประกอบการไทย และระดับโอกาสทางธุรกิจ ผลการประเมินพบว่า อุตสาหกรรมระบบอัตโนมัติทางอุตสาหกรรม เทคโนโลยีพลังงาน และชิ้นส่วนยานยนต์ไฟฟ้า เป็นสาขาที่มีศักยภาพสูงมาก เนื่องจากมีความต้องการของตลาดเพิ่มขึ้นอย่างต่อเนื่อง และผู้ประกอบการไทยมีความพร้อมทั้งด้านเทคโนโลยี ประสบการณ์ และเครือข่ายการผลิต

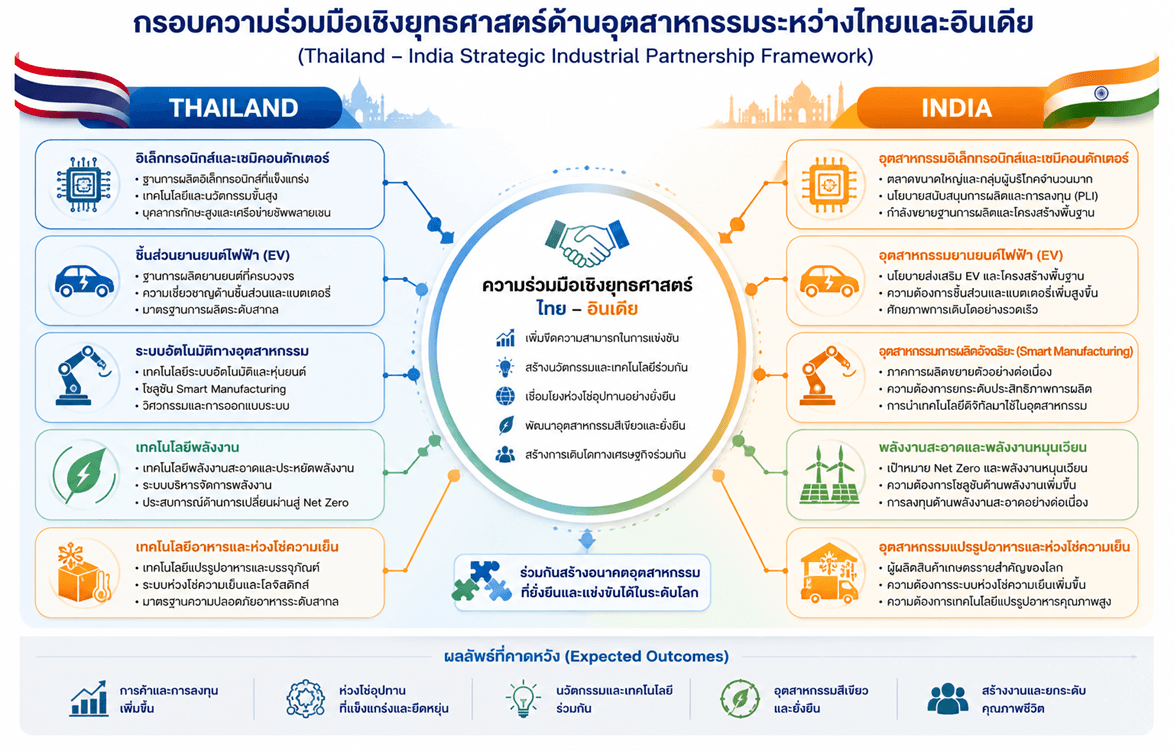

4.4 ความสอดคล้องเชิงนโยบายระหว่างไทยและอินเดีย

เมื่อพิจารณานโยบายการพัฒนาอุตสาหกรรมของทั้งสองประเทศ พบว่ามีความสอดคล้องกันในหลายด้าน ได้แก่

1. อุตสาหกรรมเซมิคอนดักเตอร์และอิเล็กทรอนิกส์ขั้นสูง

ไทยมีนโยบายผลักดันประเทศสู่การเป็นศูนย์กลางอุตสาหกรรมเซมิคอนดักเตอร์และอิเล็กทรอนิกส์ขั้นสูงของภูมิภาค ขณะที่อินเดียกำลังเร่งพัฒนาระบบนิเวศเซมิคอนดักเตอร์ภายในประเทศ จึงเป็นโอกาสสำคัญในการสร้างความร่วมมือด้านการผลิต การจัดหาชิ้นส่วน และการวิจัยพัฒนา

2. พลังงานสะอาดและการลดการปล่อยคาร์บอน

ทั้งไทยและอินเดียต่างกำหนดเป้าหมายด้าน Carbon Neutrality และ Net Zero จึงมีโอกาสพัฒนาความร่วมมือด้านพลังงานหมุนเวียน ระบบกักเก็บพลังงาน เทคโนโลยีประหยัดพลังงาน และการจัดการคาร์บอน

3.อุตสาหกรรมอาหารและ FoodTech

ไทยมีจุดแข็งด้านอุตสาหกรรมอาหารและนโยบาย "ครัวไทยสู่ครัวโลก" ขณะที่อินเดียมีฐานการผลิตวัตถุดิบทางการเกษตรขนาดใหญ่ จึงสามารถสร้างความร่วมมือด้าน Food Processing, Food Technology และ Cold Chain Infrastructure เพื่อเพิ่มมูลค่าและลดการสูญเสียทางอาหาร

ภาพที่ 4.2 กรอบความร่วมมือเชิงยุทธศาสตร์ด้านอุตสาหกรรมระหว่างไทยและอินเดีย

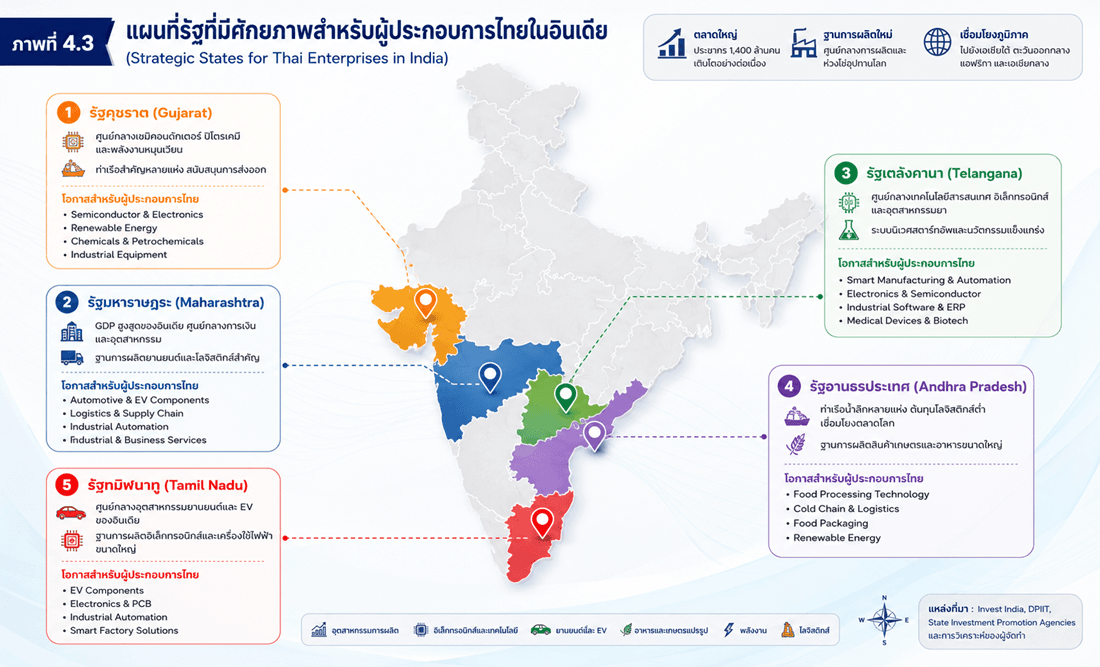

4.5 พื้นที่ยุทธศาสตร์และรัฐที่มีศักยภาพสำหรับผู้ประกอบการไทย

แม้อินเดียจะเป็นตลาดขนาดใหญ่ที่มีศักยภาพสูง แต่ลักษณะทางเศรษฐกิจ อุตสาหกรรม และนโยบายการลงทุนของแต่ละรัฐมีความแตกต่างกันอย่างชัดเจน ดังนั้น การเลือกพื้นที่ลงทุนที่เหมาะสมจึงเป็นปัจจัยสำคัญต่อความสำเร็จของผู้ประกอบการไทย

จากการวิเคราะห์โครงสร้างอุตสาหกรรม นโยบายส่งเสริมการลงทุน และการกระจายตัวของภาคการผลิต พบว่ารัฐที่มีศักยภาพสูงสำหรับผู้ประกอบการไทย ได้แก่ รัฐทมิฬนาฑู มหาราษฏระ คุชราต อานธรประเทศ และเตลังคานา ซึ่งมีจุดเด่นแตกต่างกัน ดังนี้

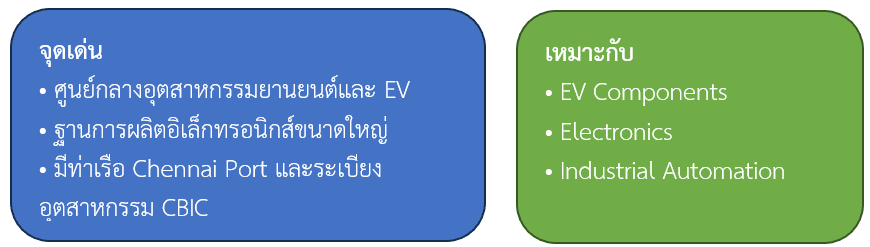

1) รัฐทมิฬนาฑู (Tamil Nadu)

รัฐทมิฬนาฑูถือเป็นฐานการผลิตที่สำคัญที่สุดแห่งหนึ่งของอินเดีย โดยมีความโดดเด่นในอุตสาหกรรมยานยนต์และชิ้นส่วนยานยนต์ ยานยนต์ไฟฟ้า (EV) อิเล็กทรอนิกส์และเซมิคอนดักเตอร์ และเครื่องใช้ไฟฟ้า มีนิคมอุตสาหกรรมและท่าเรือที่มีประสิทธิภาพสูง รวมถึงเป็นที่ตั้งของผู้ผลิตรถยนต์และอุปกรณ์อิเล็กทรอนิกส์ระดับโลกจำนวนมาก

โอกาสสำหรับไทย

ชิ้นส่วน EV

PCB และชิ้นส่วนอิเล็กทรอนิกส์

ระบบอัตโนมัติ

Smart Factory

Energy Management System

2) รัฐมหาราษฏระ (Maharashtra)

มหาราษฏระเป็นรัฐที่มีขนาดเศรษฐกิจใหญ่ที่สุดของอินเดีย และเป็นศูนย์กลางด้านอุตสาหกรรมยานยนต์ เคมีภัณฑ์ โลจิสติกส์ การเงินและบริการธุรกิจ E-Commerce มีนครมุมไบเป็นเมืองหลวงของรัฐ อีกทั้งยังเป็นศูนย์กลางทางการเงินที่สำคัญของประเทศ

โอกาสสำหรับไทย

ระบบโลจิสติกส์

Automation

Warehouse Technology

Industrial Software

Green Technology

3) รัฐคุชราต (Gujarat)

คุชราตเป็นรัฐที่มีชื่อเสียงด้านการส่งเสริมการลงทุน และมีระบบโครงสร้างพื้นฐานด้านอุตสาหกรรมที่เข้มแข็ง อุตสาหกรรมสำคัญ ได้แก่ ปิโตรเคมี ยานยนต์ เซมิคอนดักเตอร์ พลังงานหมุนเวียน อุตสาหกรรมหนัก นอกจากนี้ ยังเป็นพื้นที่หลักของโครงการ

Dholera Special Investment Region (DSIR)

GIFT City

Semiconductor Mission

โอกาสสำหรับไทย

วัสดุอุตสาหกรรม

เครื่องจักร

ระบบพลังงาน

Smart Grid

ระบบจัดการสิ่งแวดล้อม

4) รัฐอานธรประเทศ (Andhra Pradesh)

อานธรประเทศมีจุดเด่นด้านอุตสาหกรรมอาหารและเกษตรแปรรูป โลจิสติกส์และท่าเรือ

อุตสาหกรรมอิเล็กทรอนิกส์ และพลังงานหมุนเวียน รัฐมีแนวชายฝั่งยาวกว่า 970 กิโลเมตร และมีท่าเรือหลายแห่งที่รองรับการค้าระหว่างประเทศ ทำให้เป็นฐานสำคัญของอุตสาหกรรมส่งออก อีกทั้งรัฐบาลรัฐยังให้ความสำคัญกับการพัฒนา

Mega Food Parks

Cold Chain Infrastructure

Electronics Manufacturing Clusters

Renewable Energy Parks

โอกาสสำหรับไทย

Food Processing Technology

Cold Chain

บรรจุภัณฑ์อาหาร

เครื่องจักรแปรรูปอาหาร

ระบบคลังสินค้าอัตโนมัติ

5) รัฐเตลังคานา (Telangana)

เตลังคานาเป็นรัฐที่มีการเติบโตทางเศรษฐกิจสูง และเป็นศูนย์กลางเทคโนโลยีของอินเดียตอนใต้ นครไฮเดอราบาด (Hyderabad) เป็นศูนย์กลางของ เทคโนโลยีสารสนเทศ (IT) เทคโนโลยีดิจิทัล เภสัชกรรม อิเล็กทรอนิกส์ และการผลิตอากาศยาน

รัฐบาลเตลังคานามีนโยบายส่งเสริมการลงทุนที่โดดเด่น เช่น

TS-iPASS

Hyderabad Pharma City

Electronics Manufacturing Cluster

T-Hub Startup Ecosystem

โอกาสสำหรับไทย

Industrial Software

ERP และ Cloud Solutions

Smart Manufacturing

IoT

ระบบอัตโนมัติ

Medical Technology

ตารางที่ 4.2 รัฐที่มีศักยภาพสำหรับผู้ประกอบการไทยในอินเดีย

รัฐ | อุตสาหกรรมเด่น | โอกาสสำหรับไทย |

ทมิฬนาฑู | EV, Automotive, Electronics | EV Components, PCB, Automation |

มหาราษฎระ | Automotive, Logistics, Finance | Warehouse, Industrial Software |

คุชราต | Semiconductor, Renewable Energy | Machinery, Energy Technology |

อานธรประเทศ | Food Processing, Logistics | Cold Chain, FoodTech |

เตลังคานา | IT, Electronics, Pharma | Smart Manufacturing, ERP, IoT |

ภาพที่ 4.3 แผนที่รัฐที่มีศักยภาพสำหรับผู้ประกอบการไทยในอินเดีย

โดยสรุปการเปลี่ยนแปลงของห่วงโซ่อุปทานโลกและการเติบโตของภาคอุตสาหกรรมอินเดีย ได้เปิดโอกาสเชิงยุทธศาสตร์ใหม่ให้แก่ผู้ประกอบการไทยในหลายสาขา โดยเฉพาะอุตสาหกรรมอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์ไฟฟ้า ระบบอัตโนมัติทางอุตสาหกรรม เทคโนโลยีพลังงาน และเทคโนโลยีอาหาร

อย่างไรก็ตาม ปัจจัยแห่งความสำเร็จมิได้อยู่ที่การส่งออกสินค้าเพียงอย่างเดียว หากขึ้นอยู่กับความสามารถในการบูรณาการเข้าสู่ระบบนิเวศอุตสาหกรรมของอินเดีย การสร้างพันธมิตรเชิงยุทธศาสตร์ และการพัฒนาโซลูชันที่ตอบสนองต่อความต้องการเฉพาะของตลาดอินเดีย ซึ่งจะนำไปสู่การเติบโตทางธุรกิจที่มั่นคง แข็งแกร่ง และยั่งยืนในระยะยาว

V. รูปแบบการเข้าสู่ตลาดและการดำเนินงาน (Strategic Entry & Operating Models)

5.1 ยุทธศาสตร์การเข้าสู่ตลาดและรูปแบบความร่วมมือทางธุรกิจ (Market Entry Strategies & Partnership Models)

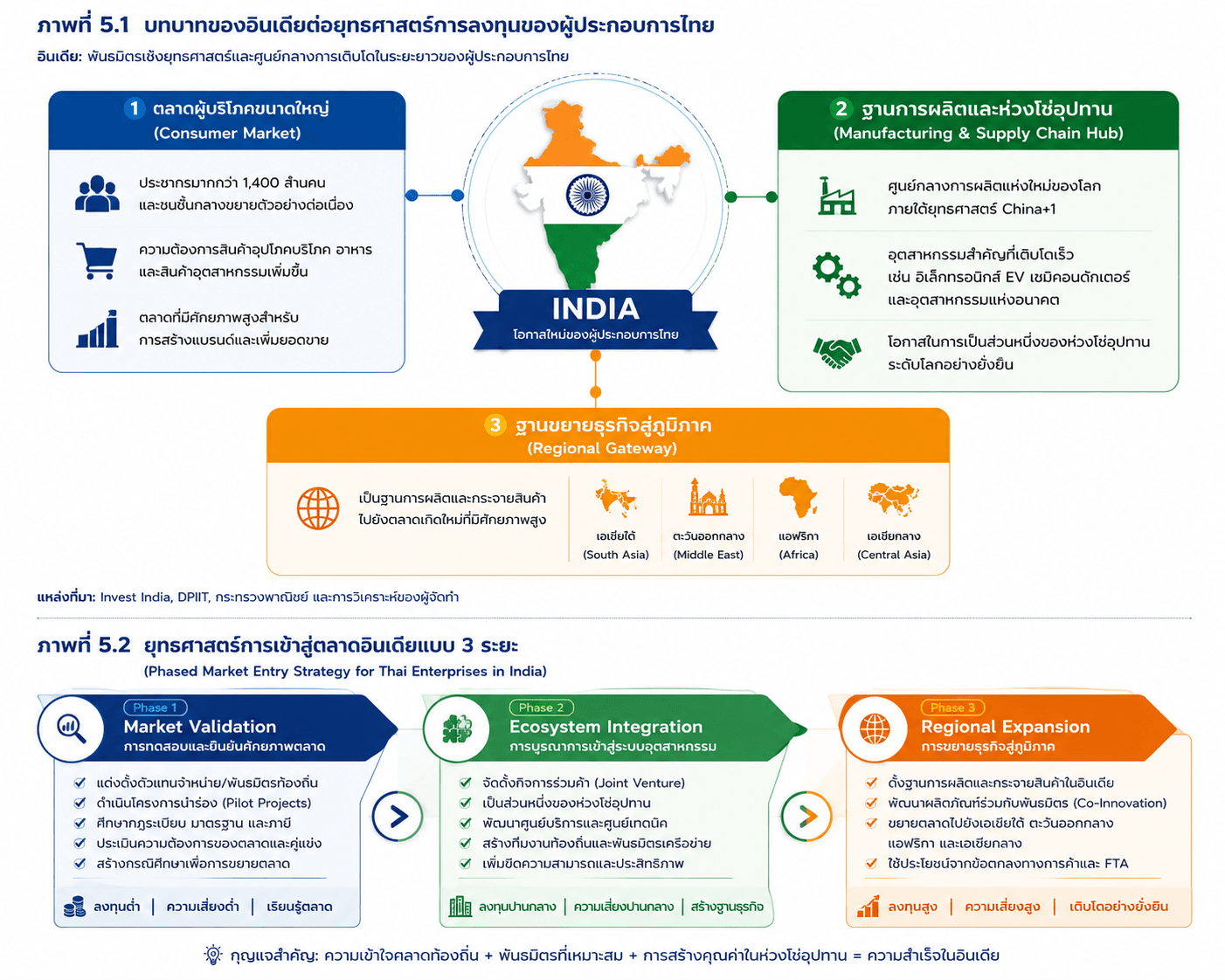

การเข้าสู่ตลาดอินเดียในปัจจุบันจำเป็นต้องอาศัยมุมมองเชิงยุทธศาสตร์ที่แตกต่างจากอดีต เนื่องจากอินเดียมิได้เป็นเพียงตลาดผู้บริโภคขนาดใหญ่ หากแต่กำลังก้าวขึ้นเป็นศูนย์กลางการผลิต เทคโนโลยี และห่วงโซ่อุปทานแห่งใหม่ของโลก ภายใต้บริบทดังกล่าว ผู้ประกอบการไทยจึงควรปรับแนวทางจากการมุ่งเน้น “การส่งออกสินค้า” ไปสู่ “การสร้างความร่วมมือเชิงลึก” และ “การบูรณาการเข้าสู่ระบบนิเวศทางอุตสาหกรรมของอินเดีย” เพื่อสร้างมูลค่าเพิ่มและความสามารถในการแข่งขันในระยะยาว

ผู้ประกอบการไทยสามารถมองอินเดียได้ใน 3 บทบาทสำคัญ ได้แก่

ผู้ประกอบการไทยสามารถมองอินเดียได้ใน 3 บทบาทสำคัญ ได้แก่

ภาพที่ 5.1 บทบาทของอินเดียต่อยุทธศาสตร์การลงทุนของผู้ประกอบการไทย

1. ตลาดผู้บริโภคขนาดใหญ่ (Consumer Market)

อินเดียมีประชากรมากกว่า 1,400 ล้านคน และมีชนชั้นกลางที่ขยายตัวอย่างรวดเร็ว ทำให้เป็นตลาดที่มีศักยภาพสูงสำหรับสินค้าอุปโภคบริโภค อาหาร และสินค้าอุตสาหกรรม

2. ฐานการผลิตและห่วงโซ่อุปทาน (Manufacturing & Supply Chain Hub)

การปรับโครงสร้างห่วงโซ่อุปทานโลกภายใต้ยุทธศาสตร์ China+1 ทำให้อินเดียกลายเป็นฐานการผลิตที่สำคัญของอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ไฟฟ้า เซมิคอนดักเตอร์ และอุตสาหกรรมแห่งอนาคต

3. ฐานขยายธุรกิจสู่ภูมิภาค (Regional Gateway)

อินเดียมีศักยภาพในการเป็นฐานการผลิตและกระจายสินค้าไปยังเอเชียใต้ ตะวันออกกลาง แอฟริกา และเอเชียกลาง ซึ่งเป็นตลาดเกิดใหม่ที่มีอัตราการเติบโตสูง

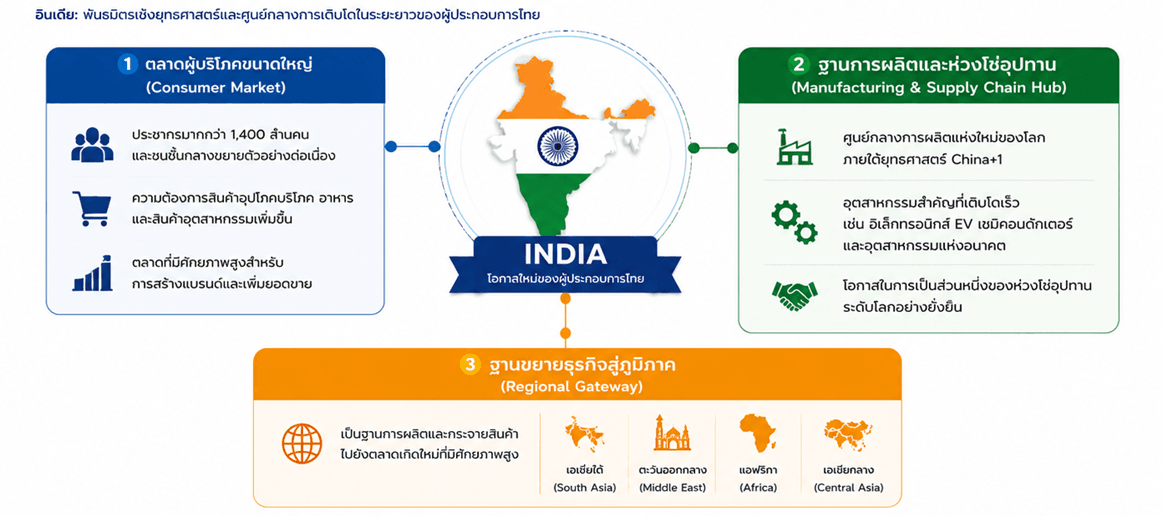

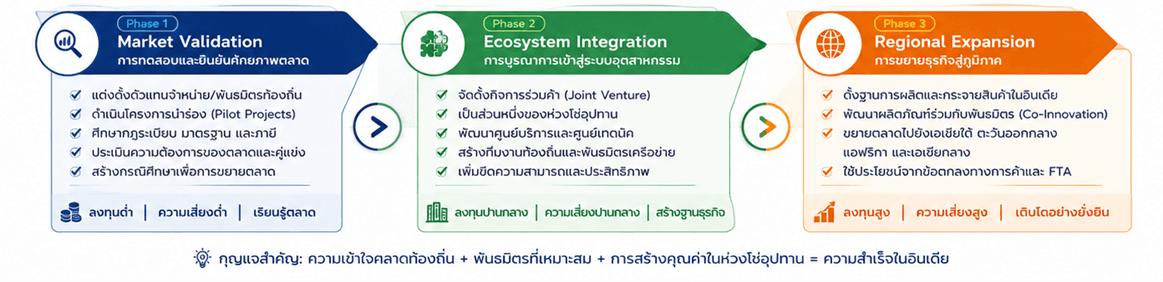

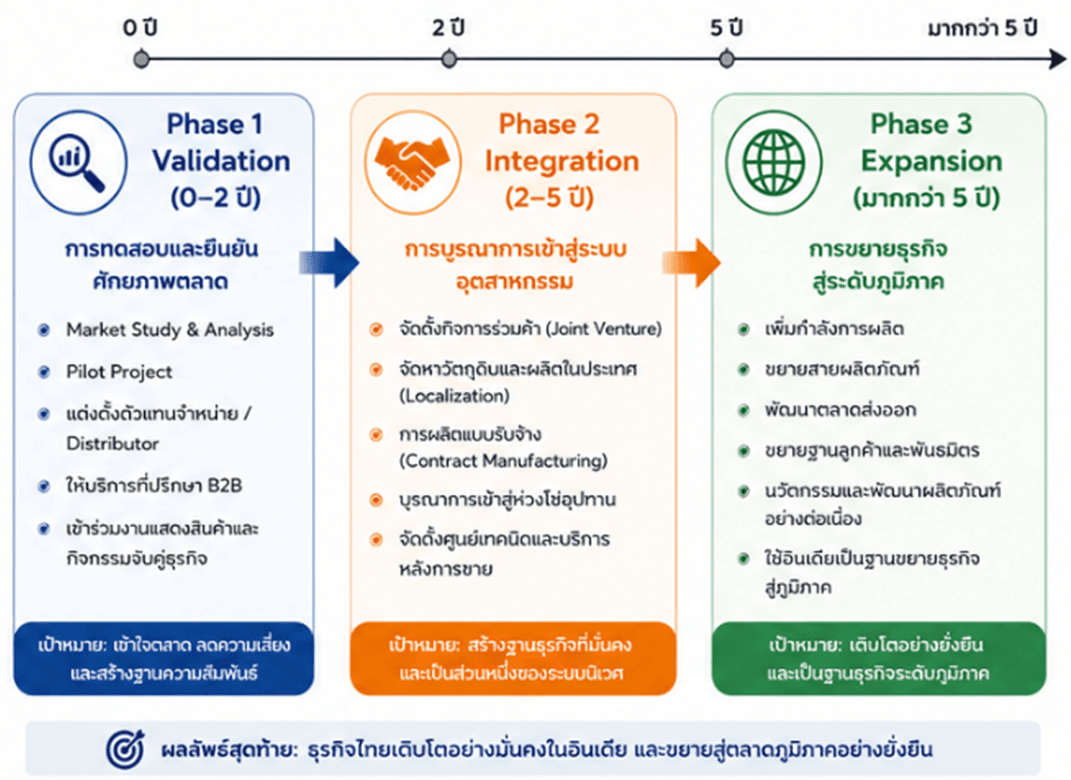

จากบทบาทดังกล่าว ผู้ประกอบการไทยสามารถกำหนดยุทธศาสตร์การเข้าสู่ตลาด (Phased Market Entry Strategy) ได้ 3 ระยะ ดังนี้

5.1.1 ระยะที่ 1 : การทดสอบและยืนยันศักยภาพตลาด (Phase 1 : Market Validation)

ก่อนตัดสินใจลงทุนในวงเงินสูง ผู้ประกอบการควรเริ่มต้นจากการศึกษาตลาดและทดลองดำเนินธุรกิจในขนาดที่เหมาะสม เพื่อประเมินความต้องการของตลาด ความสามารถในการแข่งขัน และความเสี่ยงที่อาจเกิดขึ้น

แนวทางสำคัญ ได้แก่

1. การแต่งตั้งตัวแทนจำหน่ายหรือพันธมิตรท้องถิ่น

การร่วมมือกับตัวแทนจำหน่ายหรือพันธมิตรทางธุรกิจในอินเดียจะช่วยให้บริษัทไทยสามารถ

• เข้าถึงเครือข่ายลูกค้าได้รวดเร็วขึ้น

• เข้าใจพฤติกรรมผู้บริโภคและวัฒนธรรมธุรกิจ

• ลดต้นทุนในการเริ่มต้นธุรกิจ

• ลดความเสี่ยงด้านกฎระเบียบและขั้นตอนการดำเนินงาน

2. การดำเนินโครงการนำร่อง (Pilot Projects)

สำหรับธุรกิจด้านเทคโนโลยี วิศวกรรม หรือระบบอัตโนมัติ การเริ่มต้นด้วยโครงการนำร่องจะช่วยให้สามารถ

• ทดสอบประสิทธิภาพของผลิตภัณฑ์

• ประเมินความต้องการของลูกค้า

• ปรับปรุงผลิตภัณฑ์ให้เหมาะสมกับตลาดอินเดีย

• สร้างกรณีศึกษา (Case Study) สำหรับการขยายตลาดในอนาคต

3. การศึกษากฎระเบียบและมาตรฐาน

ผู้ประกอบการควรศึกษา

• กฎหมายการลงทุนจากต่างประเทศ (FDI Policy)

• กฎระเบียบด้านภาษีและ GST

• มาตรฐานสินค้าและอุตสาหกรรม

• กฎหมายแรงงาน

• กฎระเบียบด้านสิ่งแวดล้อม

เพื่อเตรียมความพร้อมและลดต้นทุนจากความผิดพลาดในการดำเนินธุรกิจ

5.1.2 ระยะที่ 2 : การบูรณาการเข้าสู่ระบบอุตสาหกรรม (Phase 2 : Ecosystem Integration)

เมื่อธุรกิจสามารถพิสูจน์ศักยภาพของตลาดได้แล้ว ขั้นตอนถัดไป คือ การสร้างความร่วมมือเชิงลึกและบูรณาการเข้าสู่ระบบนิเวศอุตสาหกรรมของอินเดีย

รูปแบบที่สำคัญ ได้แก่

1. การจัดตั้งกิจการร่วมค้า (Joint Venture)

เหมาะสำหรับธุรกิจที่ต้องใช้เงินลงทุนสูงหรือมีความซับซ้อนด้านเทคโนโลยี โดยมีข้อดี คือ

• เข้าถึงเครือข่ายลูกค้าและผู้จัดจำหน่าย

• เข้าใจสภาพแวดล้อมทางธุรกิจในท้องถิ่น

• ใช้ประโยชน์จากองค์ความรู้ของพันธมิตร

• แบ่งปันความเสี่ยงในการลงทุน

2. การเป็นส่วนหนึ่งของห่วงโซ่อุปทาน

ผู้ประกอบการไทยควรมุ่งสร้างบทบาทในฐานะ

• ผู้ผลิตชิ้นส่วน

• ผู้จัดหาวัตถุดิบ

• ผู้ให้บริการด้านวิศวกรรม

• ผู้พัฒนาเทคโนโลยี

• ผู้ให้บริการด้านโลจิสติกส์

โดยเฉพาะในอุตสาหกรรม EV อิเล็กทรอนิกส์ ระบบอัตโนมัติ และอาหารแปรรูป

3. การพัฒนาศูนย์บริการและศูนย์เทคนิค

ธุรกิจที่เกี่ยวข้องกับเครื่องจักรและเทคโนโลยีควรมี

• ศูนย์บริการหลังการขาย

• ศูนย์ฝึกอบรม

• ศูนย์สนับสนุนทางเทคนิค

• ศูนย์ออกแบบและพัฒนาโซลูชัน

เพื่อสร้างความเชื่อมั่นและความสัมพันธ์ระยะยาวกับลูกค้า

5.1.3 ระยะที่ 3 : การขยายธุรกิจสู่ภูมิภาค (Phase 3 : Regional Expansion)

เมื่อสามารถสร้างฐานธุรกิจในอินเดียได้แล้ว ผู้ประกอบการควรใช้ประโยชน์จากอินเดียในฐานะฐานการผลิตและกระจายสินค้าไปยังภูมิภาคอื่น

อินเดียมีศักยภาพในการเป็นศูนย์กลางการผลิตและกระจายสินค้าไปยัง

• เอเชียใต้

• ตะวันออกกลาง

• แอฟริกา

• เอเชียกลาง

นอกจากนี้ การพัฒนาผลิตภัณฑ์ร่วมกับพันธมิตรอินเดีย (Co-Innovation) ยังช่วยให้สามารถ

• ปรับผลิตภัณฑ์ให้เหมาะสมกับตลาด

• ลดต้นทุนการผลิต

• เพิ่มความสามารถในการแข่งขัน

• ขยายตลาดไปยังประเทศที่มีลักษณะใกล้เคียงกัน

ตารางที่ 5.1 รูปแบบการเข้าสู่ตลาดอินเดียที่เหมาะสมสำหรับผู้ประกอบการไทย

รูปแบบการเข้าสู่ตลาด | ระดับการลงทุน | ระดับความเสี่ยง | ข้อดี | เหมาะสำหรับ |

การส่งออกโดยตรง (Direct Export) | ต่ำ | ต่ำ | ทดสอบตลาดง่าย | บริษัทที่ต้องการทดสอบตลาดอินเดีย |

การสร้างความร่วมมือกับตัวแทนจำหน่าย (Distributor Partnership) | ต่ำถึงปานกลาง | ต่ำ | ใช้เครือข่ายท้องถิ่น | สินค้าอุปโภคบริโภค และสินค้าอุตสาหกรรม |

กิจการร่วมค้า (Joint Venture : JV) | ปานกลาง | ปานกลาง | แบ่งความเสี่ยง | ธุรกิจการผลิตเทคโนโลยี และอุตสาหกรรม |

การผลิตแบบรับจ้าง (Contract Manufacturing) | ปานกลาง | ปานกลาง | ลดเงินลงทุนโรงงาน | อุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ และผู้ผลิตชิ้นส่วน |

บริษัทลูกที่ถือหุ้นทั้งหมด (Wholly Owned Subsidiary) | สูง | สูง | ควบคุมธุรกิจเต็มรูปแบบ | นักลงทุนเชิงยุทธศาสตร์ระยะยาว |

ตารางที่ 5.1 แสดงรูปแบบการเข้าสู่ตลาดอินเดียที่เหมาะสมสำหรับผู้ประกอบการไทย โดยเปรียบเทียบระดับการลงทุน ระดับความเสี่ยง และลักษณะธุรกิจที่เหมาะสมในแต่ละรูปแบบ ผลการวิเคราะห์พบว่า การส่งออกโดยตรงและการสร้างความร่วมมือกับตัวแทนจำหน่ายเป็นทางเลือกที่เหมาะสำหรับผู้ประกอบการที่ต้องการเริ่มต้นธุรกิจในอินเดียด้วยความเสี่ยงต่ำ ขณะที่กิจการร่วมค้าและการผลิตแบบรับจ้างเหมาะสำหรับธุรกิจอุตสาหกรรมที่ต้องการสร้างฐานการผลิตและเครือข่ายในประเทศ ส่วนการจัดตั้งบริษัทลูกที่ถือหุ้นทั้งหมด แม้จะต้องใช้เงินลงทุนสูงและมีความเสี่ยงมากกว่า แต่ก็เป็นรูปแบบที่เหมาะสมสำหรับผู้ประกอบการที่มีเป้าหมายการลงทุนระยะยาวและต้องการควบคุมการดำเนินธุรกิจอย่างเต็มรูปแบบ

ภาพที่ 5.2 ยุทธศาสตร์การเข้าสู่ตลาดอินเดียแบบ 3 ระยะ

5.2 ปัจจัยแห่งความสำเร็จ (Critical Success Factors)

จากการศึกษาประสบการณ์ของบริษัทต่างชาติที่ประสบความสำเร็จในอินเดีย พบว่ามีปัจจัยสำคัญ 5 ประการ ได้แก่

1. การเลือกพันธมิตรที่เหมาะสม

พันธมิตรที่มีความน่าเชื่อถือ มีเครือข่ายธุรกิจที่แข็งแกร่ง และมีวิสัยทัศน์สอดคล้องกัน จะช่วยลดความเสี่ยงและเพิ่มโอกาสทางธุรกิจได้อย่างมาก

2. ความเข้าใจในบริบทของแต่ละรัฐ

อินเดียเป็นประเทศที่มีความหลากหลายสูง ทั้งในด้าน

ภาษา

วัฒนธรรม

กฎระเบียบ

สิทธิประโยชน์ด้านการลงทุน

โครงสร้างเศรษฐกิจ

ผู้ประกอบการจึงควรวิเคราะห์และเลือกพื้นที่ลงทุนให้เหมาะสมกับลักษณะธุรกิจ

3. การปรับผลิตภัณฑ์ให้สอดคล้องกับตลาด

ผลิตภัณฑ์หรือบริการที่ประสบความสำเร็จในประเทศไทย อาจจำเป็นต้องปรับเปลี่ยนให้เหมาะสมกับ

ระดับราคา

พฤติกรรมผู้บริโภค

สภาพแวดล้อมทางธุรกิจ

ความต้องการเฉพาะของอุตสาหกรรม

4. การสร้างทีมงานในท้องถิ่น

บุคลากรท้องถิ่นมีบทบาทสำคัญในการดำเนินธุรกิจ ทั้งในด้าน

การขาย

การตลาด

การบริหารความสัมพันธ์กับลูกค้า

การจัดการห่วงโซ่อุปทาน

การประสานงานกับหน่วยงานภาครัฐ

การมีทีมงานที่มีความรู้ความเข้าใจในบริบทของอินเดียจะช่วยเพิ่มประสิทธิภาพในการดำเนินธุรกิจอย่างมาก

5. การมองตลาดในระยะยาว

อินเดียเป็นตลาดที่มีขนาดใหญ่และมีศักยภาพสูง แต่การสร้างธุรกิจให้ประสบความสำเร็จจำเป็นต้องใช้เวลา ผู้ประกอบการที่มีวิสัยทัศน์ระยะยาว พร้อมลงทุนในการสร้างความสัมพันธ์ การพัฒนาบุคลากร และการสร้างระบบนิเวศทางธุรกิจ จะมีโอกาสประสบความสำเร็จมากกว่าผู้ที่มุ่งหวังผลตอบแทนในระยะสั้น

ตารางที่ 5.2 ปัจจัยแห่งความสำเร็จในการดำเนินธุรกิจในอินเดีย

ปัจจัย | รายละเอียด |

พันธมิตรที่เหมาะสม | มีเครือข่ายธุรกิจและเข้าใจตลาด |

ความเข้าใจแต่ละรัฐ | ภาษา วัฒนธรรม กฎหมายแตกต่างกัน |

การปรับผลิตภัณฑ์ | ราคา คุณภาพ และรูปแบบต้องเหมาะกับตลาด |

ทีมงานท้องถิ่น | ช่วยด้านการขาย การตลาด และประสานงาน |

มุมมองระยะยาว | เน้นสร้างความสัมพันธ์และลงทุนต่อเนื่อง |

กล่าวโดยสรุป อินเดียในปัจจุบันมิได้เป็นเพียงตลาดผู้บริโภคขนาดใหญ่ หากแต่กำลังก้าวขึ้นเป็นศูนย์กลางการผลิต เทคโนโลยี และห่วงโซ่อุปทานแห่งใหม่ของโลก ภายใต้บริบทดังกล่าว ผู้ประกอบการไทยจำเป็นต้องปรับมุมมองจากการเป็นผู้ส่งออกสินค้า ไปสู่การเป็นพันธมิตรทางอุตสาหกรรมและผู้ร่วมสร้างมูลค่าเพิ่มในระบบนิเวศเศรษฐกิจของอินเดีย การเข้าสู่ตลาดอย่างเป็นขั้นตอน ผ่านการทดสอบตลาด การบูรณาการเข้าสู่ระบบอุตสาหกรรม และการใช้ประโยชน์จากอินเดียในฐานะฐานขยายธุรกิจสู่ภูมิภาค จะช่วยให้ผู้ประกอบการไทยสามารถสร้างความได้เปรียบทางการแข่งขัน และเติบโตอย่างมั่นคงและยั่งยืนในระยะยาว

VI. ความเสี่ยง ความท้าทาย และแนวทางการบริหารจัดการ (Risks, Challenges and Mitigation Strategies)

แม้อินเดียจะเป็นหนึ่งในประเทศที่มีศักยภาพทางเศรษฐกิจสูงที่สุดแห่งหนึ่งของโลก และกำลังก้าวขึ้นเป็นศูนย์กลางการผลิตแห่งใหม่ภายใต้การปรับโครงสร้างห่วงโซ่อุปทานโลก แต่การเข้าสู่ตลาดอินเดียยังคงมีความท้าทายหลายประการที่ผู้ประกอบการไทยจำเป็นต้องทำความเข้าใจและเตรียมความพร้อมอย่างรอบด้าน

ความสำเร็จในการดำเนินธุรกิจมิได้ขึ้นอยู่กับขนาดของตลาดหรือศักยภาพทางเศรษฐกิจเพียงอย่างเดียว หากแต่ขึ้นอยู่กับความสามารถในการบริหารจัดการความเสี่ยง การปรับตัวให้เข้ากับสภาพแวดล้อมทางธุรกิจ และการสร้างความสัมพันธ์กับผู้มีส่วนได้ส่วนเสียในระยะยาว

6.1 ความซับซ้อนของกฎระเบียบและระบบราชการ (Regulatory Complexity)

แม้ว่ารัฐบาลอินเดียจะดำเนินนโยบายปฏิรูปเศรษฐกิจและปรับปรุงความสะดวกในการดำเนินธุรกิจอย่างต่อเนื่อง แต่ระบบกฎหมายและกฎระเบียบของอินเดียยังคงมีความซับซ้อน และมีความแตกต่างกันในแต่ละรัฐ

ผู้ประกอบการต่างชาติอาจเผชิญความท้าทายในเรื่อง

การขออนุญาตประกอบธุรกิจ

การจดทะเบียนบริษัท

กฎระเบียบด้านการลงทุนจากต่างประเทศ

การขอใบอนุญาตเฉพาะอุตสาหกรรม

กฎหมายแรงงาน

กฎระเบียบด้านภาษีและภาษีสินค้าและบริการ (GST)

นอกจากนี้ รัฐต่าง ๆ ของอินเดียยังมี

สิทธิประโยชน์ด้านการลงทุนที่แตกต่างกัน

กระบวนการอนุมัติโครงการที่ไม่เหมือนกัน

กฎระเบียบด้านสิ่งแวดล้อมที่มีรายละเอียดเฉพาะพื้นที่

ดังนั้น การศึกษากฎหมายและกฎระเบียบอย่างรอบด้านจึงเป็นสิ่งจำเป็นอย่างยิ่งก่อนตัดสินใจลงทุน

แนวทางบริหารจัดการ

ใช้บริการที่ปรึกษากฎหมายและภาษีในท้องถิ่น

ศึกษากฎระเบียบเฉพาะของรัฐที่จะเข้าไปลงทุน

ติดตามการเปลี่ยนแปลงนโยบายภาครัฐอย่างสม่ำเสมอ

จัดทำแผนบริหารความเสี่ยงด้านกฎหมายและการปฏิบัติตามข้อกำหนด (Compliance)

การเตรียมความพร้อมในด้านดังกล่าวจะช่วยลดต้นทุนที่อาจเกิดขึ้นจากความผิดพลาดและเพิ่มความมั่นใจในการดำเนินธุรกิจ

6.2 ความแตกต่างทางวัฒนธรรมและแนวทางการดำเนินธุรกิจ (Cultural and Business Differences)

อินเดียเป็นประเทศที่มีความหลากหลายสูง ทั้งในด้านภาษา ศาสนา วัฒนธรรม และพฤติกรรมผู้บริโภค การดำเนินธุรกิจในอินเดียจึงไม่สามารถใช้แนวทางเดียวกันกับทุกภูมิภาคได้ ตัวอย่างเช่น

ภาษาและวัฒนธรรมของอินเดียตอนเหนือแตกต่างจากอินเดียตอนใต้

พฤติกรรมผู้บริโภคในเมืองใหญ่แตกต่างจากเมืองระดับรอง

โครงสร้างเศรษฐกิจและรูปแบบอุตสาหกรรมในแต่ละรัฐมีความเฉพาะตัว

นอกจากนี้ รูปแบบการสร้างความสัมพันธ์ทางธุรกิจของอินเดียยังให้ความสำคัญกับ

ความไว้วางใจ

ความสัมพันธ์ระยะยาว

การพบปะและสร้างเครือข่ายอย่างต่อเนื่อง

ความยืดหยุ่นในการเจรจา

ผู้ประกอบการที่มุ่งหวังผลตอบแทนอย่างรวดเร็วหรือขาดความเข้าใจในบริบททางวัฒนธรรม อาจประสบความยากลำบากในการสร้างความร่วมมือทางธุรกิจ

แนวทางบริหารจัดการ

ศึกษาวัฒนธรรมและธรรมเนียมทางธุรกิจของแต่ละภูมิภาค

ใช้บุคลากรท้องถิ่นในการบริหารธุรกิจ

ลงทุนในการสร้างเครือข่ายและความสัมพันธ์ระยะยาว

ให้ความสำคัญกับการสื่อสารและการเจรจาอย่างต่อเนื่อง

การสร้างความไว้วางใจถือเป็นปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของธุรกิจในอินเดีย

6.3 การแข่งขันที่รุนแรง (Intense Competition)

อินเดียเป็นหนึ่งในตลาดที่มีการแข่งขันสูงที่สุดแห่งหนึ่งของโลก ผู้ประกอบการต่างชาติที่เข้าสู่ตลาดจะต้องแข่งขันกับ

บริษัทท้องถิ่นที่มีความเข้าใจตลาดอย่างลึกซึ้ง

บริษัทข้ามชาติที่มีฐานการผลิตอยู่แล้ว

ผู้ประกอบการรายใหม่ที่เข้าสู่ตลาดอย่างต่อเนื่อง

การแข่งขันไม่ได้จำกัดอยู่เพียงด้านราคา แต่รวมถึง

คุณภาพสินค้า

การให้บริการหลังการขาย

ความรวดเร็วในการส่งมอบ

ความสามารถในการปรับผลิตภัณฑ์ให้เหมาะสมกับตลาด

การสร้างนวัตกรรมใหม่

แนวทางบริหารจัดการ

มุ่งเน้นการสร้างมูลค่าเพิ่มมากกว่าการแข่งขันด้านราคา

พัฒนาผลิตภัณฑ์หรือบริการที่ตอบโจทย์เฉพาะของตลาดอินเดีย

สร้างความแตกต่างด้านเทคโนโลยีและคุณภาพ

ลงทุนในบริการหลังการขายและการสนับสนุนทางเทคนิค

การสร้างความได้เปรียบเชิงแข่งขันที่ยั่งยืนจะช่วยให้ธุรกิจสามารถเติบโตได้ในระยะยาว

6.4 ความเสี่ยงด้านห่วงโซ่อุปทาน (Supply Chain Risks)

แม้อินเดียจะมีการลงทุนด้านโครงสร้างพื้นฐานอย่างต่อเนื่อง แต่ห่วงโซ่อุปทานยังคงเผชิญกับความท้าทายในบางพื้นที่ ความเสี่ยงที่อาจเกิดขึ้น ได้แก่

ความล่าช้าในการขนส่ง

การขาดแคลนวัตถุดิบบางประเภท

ความผันผวนของต้นทุนโลจิสติกส์

ความแตกต่างของคุณภาพผู้ผลิตในแต่ละภูมิภาค

ความไม่แน่นอนจากเหตุการณ์ระดับโลก

โดยเฉพาะในอุตสาหกรรมที่ต้องอาศัยวัตถุดิบและชิ้นส่วนจำนวนมาก ความต่อเนื่องของห่วงโซ่อุปทานถือเป็นปัจจัยสำคัญต่อความสำเร็จทางธุรกิจ

แนวทางบริหารจัดการ

กระจายแหล่งจัดหาวัตถุดิบ

สร้างเครือข่ายผู้ผลิตหลายราย

พัฒนาระบบติดตามห่วงโซ่อุปทานแบบดิจิทัล

จัดทำแผนบริหารความต่อเนื่องทางธุรกิจ (Business Continuity Plan)

ร่วมมือกับพันธมิตรท้องถิ่นเพื่อเพิ่มความยืดหยุ่นของระบบ

6.5 ความเสี่ยงด้านบุคลากรและทักษะแรงงาน (Talent and Workforce Challenges)

แม้อินเดียจะมีประชากรวัยแรงงานจำนวนมาก แต่บางอุตสาหกรรมยังคงเผชิญปัญหาการขาดแคลนแรงงานที่มีทักษะเฉพาะทาง โดยเฉพาะในสาขา

ระบบอัตโนมัติ

วิศวกรรมขั้นสูง

ซอฟต์แวร์อุตสาหกรรม

การวิเคราะห์ข้อมูล

เทคโนโลยีพลังงาน

การบริหารจัดการห่วงโซ่อุปทาน

การแข่งขันเพื่อดึงดูดบุคลากรที่มีคุณภาพจึงมีแนวโน้มรุนแรงมากขึ้น

แนวทางบริหารจัดการ

ลงทุนในการพัฒนาบุคลากร

สร้างโปรแกรมฝึกอบรมภายในองค์กร

ร่วมมือกับมหาวิทยาลัยหรือสถาบันการศึกษา

พัฒนาระบบบริหารทรัพยากรมนุษย์ที่มีประสิทธิภาพ

สร้างวัฒนธรรมองค์กรที่เอื้อต่อการรักษาบุคลากร

การมีบุคลากรที่มีคุณภาพและสามารถปรับตัวได้ดี จะเป็นปัจจัยสำคัญในการสร้างความได้เปรียบทางการแข่งขัน

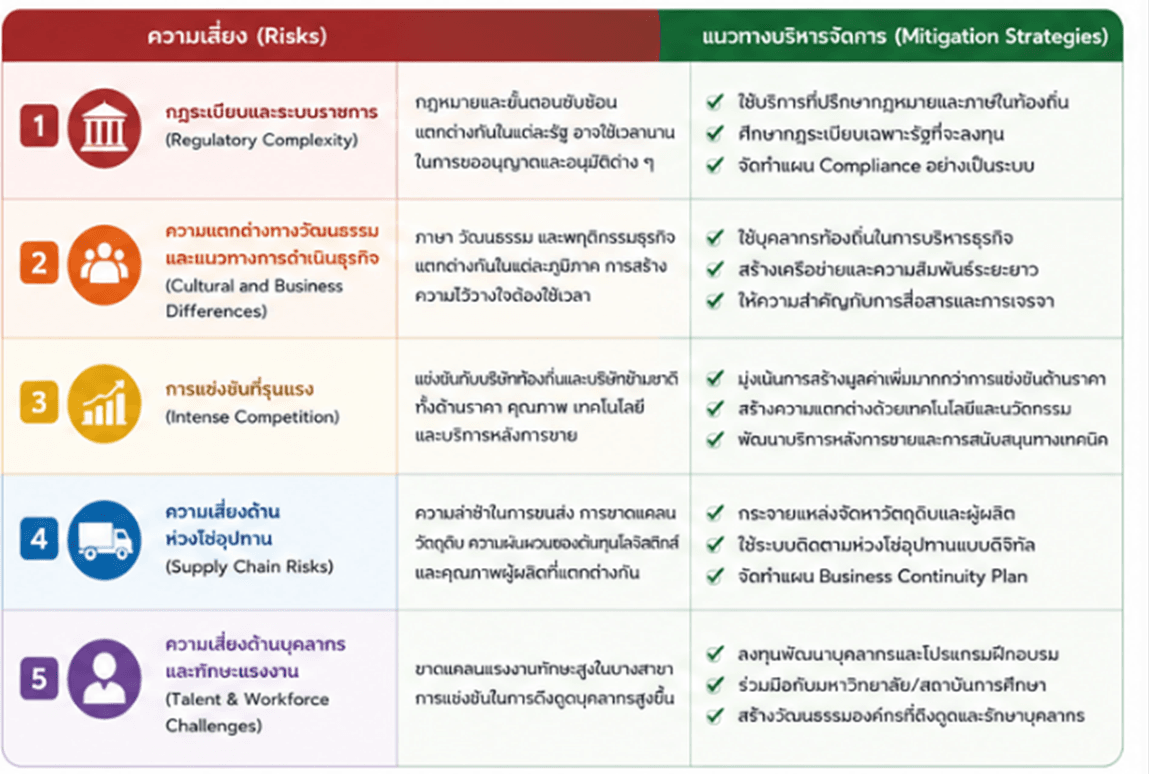

ตารางที่ 6.1 สรุปความเสี่ยงและแนวทางบริหารจัดการ

ความเสี่ยง | รายละเอียด | แนวทางบริหารจัดการ |

กฎระเบียบและระบบราชการ | กฎหมายซับซ้อน แตกต่างกันในแต่ละรัฐ | ใช้ที่ปรึกษาท้องถิ่นและวางแผนด้าน Compliance |

ความแตกต่างทางวัฒนธรรม | ภาษา วัฒนธรรม และพฤติกรรมธุรกิจแตกต่างกัน | ใช้บุคลากรท้องถิ่นและสร้างความสัมพันธ์ระยะยาว |

การแข่งขันสูง | แข่งขันทั้งด้านราคา เทคโนโลยี และบริการ | สร้างความแตกต่างและมุ่งเน้นมูลค่าเพิ่ม |

ความเสี่ยงด้านห่วงโซ่อุปทาน | ความล่าช้าและความผันผวนของการจัดหา | กระจายแหล่งจัดหาและพัฒนาระบบติดตาม |

บุคลากรและทักษะแรงงาน | ขาดแคลนแรงงานทักษะสูงในบางสาขา | ลงทุนพัฒนาบุคลากรและสร้างเครือข่ายกับสถาบันการศึกษา |

ภาพที่ 6.1 ตารางสรุปความเสี่ยงและแนวทางบริหารจัดการ

แม้อินเดียจะเป็นตลาดที่มีศักยภาพสูงและมีโอกาสทางธุรกิจจำนวนมาก แต่การเข้าสู่ตลาดจำเป็นต้องอาศัยความเข้าใจเชิงลึกเกี่ยวกับกฎระเบียบ วัฒนธรรมการแข่งขัน และโครงสร้างห่วงโซ่อุปทาน ผู้ประกอบการไทยที่สามารถบริหารจัดการความเสี่ยงได้อย่างมีประสิทธิภาพ เลือกพันธมิตรที่เหมาะสม และปรับกลยุทธ์ให้สอดคล้องกับบริบทของอินเดีย จะสามารถเปลี่ยนความท้าทายเหล่านี้ให้กลายเป็นโอกาสในการสร้างธุรกิจที่มั่นคงและเติบโตอย่างยั่งยืนในระยะยาว

ทั้งนี้ การมองอินเดียในฐานะ “พันธมิตรเชิงยุทธศาสตร์” มากกว่าการเป็นเพียง “ตลาดปลายทาง” จะเป็นกุญแจสำคัญสู่ความสำเร็จของผู้ประกอบการไทยในยุคแห่งการปรับโครงสร้างห่วงโซ่อุปทานโลก

VII. แผนการดำเนินงานเชิงยุทธศาสตร์ (Implementation Roadmap)

การเข้าสู่ตลาดอินเดียอย่างมีประสิทธิภาพจำเป็นต้องดำเนินการอย่างเป็นลำดับขั้น เพื่อให้ผู้ประกอบการสามารถบริหารจัดการความเสี่ยง ควบคุมต้นทุน และสร้างความได้เปรียบทางการแข่งขันในระยะยาว

รายงานฉบับนี้เสนอให้ผู้ประกอบการไทยใช้กลยุทธ์การเข้าสู่ตลาดแบบเป็นระยะ (Phased Market Entry Strategy) ซึ่งประกอบด้วย 3 ขั้นตอนสำคัญ ได้แก่ การยืนยันศักยภาพตลาด การบูรณาการเข้าสู่ระบบอุตสาหกรรม และการขยายธุรกิจสู่ระดับภูมิภาค

แนวทางดังกล่าวจะช่วยให้ผู้ประกอบการสามารถสะสมองค์ความรู้เกี่ยวกับตลาด สร้างเครือข่ายพันธมิตร และเพิ่มระดับการลงทุนอย่างเหมาะสม อันจะนำไปสู่การสร้างธุรกิจที่มีความมั่นคงและยั่งยืนในระยะยาว

ระยะที่ 1 : การทดสอบและยืนยันศักยภาพตลาด (Phase 1: Validation)

ระยะแรกของการเข้าสู่ตลาดควรมุ่งเน้นการประเมินโอกาสทางธุรกิจ พร้อมทั้งลดความเสี่ยงด้านการลงทุนให้อยู่ในระดับต่ำที่สุด แทนที่จะลงทุนด้วยเงินทุนจำนวนมากตั้งแต่เริ่มต้น ผู้ประกอบการไทยควรเริ่มจากการศึกษาสภาพตลาด ความต้องการของลูกค้า และสภาพการแข่งขัน ผ่านโครงการนำร่อง การสร้างความร่วมมือทางธุรกิจ และการทดสอบตลาดในรูปแบบที่เหมาะสม ในระยะนี้ ผู้ประกอบการสามารถดำเนินกิจกรรมต่าง ๆ ได้แก่

การส่งออกสินค้าโดยตรง

การแต่งตั้งตัวแทนจำหน่ายในท้องถิ่น

การให้บริการที่ปรึกษาระหว่างภาคธุรกิจ (Business-to-Business : B2B)

การสาธิตเทคโนโลยีหรือผลิตภัณฑ์

การดำเนินโครงการนำร่อง (Pilot Project)

กิจกรรมดังกล่าวจะช่วยให้บริษัทสามารถประเมินความต้องการของตลาด ระบุกลุ่มลูกค้าเป้าหมาย และวิเคราะห์ความเป็นไปได้ในการดำเนินธุรกิจ ก่อนตัดสินใจลงทุนระยะยาว

ทั้งนี้ ในระยะการทดสอบและยืนยันศักยภาพตลาด การศึกษาข้อมูลและการสร้างเครือข่ายถือเป็นปัจจัยสำคัญ ผู้ประกอบการควรสร้างความสัมพันธ์กับ

ผู้จัดจำหน่ายในท้องถิ่น

ผู้ผลิตและผู้ประกอบการในอุตสาหกรรม

สมาคมอุตสาหกรรม

หน่วยงานภาครัฐที่เกี่ยวข้อง

เครือข่ายดังกล่าวจะช่วยให้ได้รับข้อมูลเชิงลึกเกี่ยวกับตลาด เข้าใจแนวโน้มอุตสาหกรรม และเอื้อต่อการขยายธุรกิจในอนาคต

นอกจากนี้ การเข้าร่วมงานแสดงสินค้า นิทรรศการอุตสาหกรรม และกิจกรรมจับคู่ธุรกิจ ยังช่วยสนับสนุนการค้นหาพันธมิตรและการสร้างฐานลูกค้าใหม่ได้อย่างมีประสิทธิภาพ

ระยะที่ 2 : การบูรณาการเข้าสู่ระบบอุตสาหกรรม (Phase 2: Integration)

เมื่อสามารถยืนยันศักยภาพของตลาดได้แล้ว ขั้นตอนถัดไปคือการบูรณาการเข้าสู่ระบบนิเวศทางอุตสาหกรรมของอินเดียอย่างลึกซึ้งมากขึ้น

ในระยะนี้ ผู้ประกอบการไทยควรขยายบทบาทจากการส่งออกสินค้า ไปสู่การสร้างฐานธุรกิจในประเทศ ผ่านการสร้างพันธมิตรเชิงยุทธศาสตร์ การจัดตั้งกิจการร่วมค้า และการเข้าเป็นส่วนหนึ่งของห่วงโซ่อุปทาน

การจัดตั้งกิจการร่วมค้า (Joint Venture)

กิจการร่วมค้าเป็นรูปแบบความร่วมมือที่มีความสำคัญอย่างยิ่ง เนื่องจากเป็นการผสาน

ความเชี่ยวชาญด้านเทคโนโลยีของไทย

ความรู้ความเข้าใจตลาดท้องถิ่น

เครือข่ายการจัดจำหน่าย

ความเข้าใจด้านกฎระเบียบ

เข้าด้วยกันอย่างมีประสิทธิภาพ ความร่วมมือในลักษณะดังกล่าวช่วยให้บริษัทสามารถ

เพิ่มโอกาสในการเข้าถึงตลาด

ลดข้อจำกัดในการดำเนินธุรกิจ

เพิ่มความคล่องตัวในการบริหารงาน

สนับสนุนการเติบโตในระยะยาว

การสร้างความเป็นท้องถิ่น (Localization)

การสร้างความเป็นท้องถิ่นมีความสำคัญมากขึ้นเมื่อธุรกิจเริ่มขยายตัว ผู้ประกอบการสามารถดำเนินการผ่านแนวทางต่าง ๆ ได้แก่

การจัดหาวัตถุดิบภายในประเทศ

การพัฒนาผู้ผลิตหรือผู้ส่งมอบในท้องถิ่น

การผลิตแบบรับจ้าง (Contract Manufacturing)

การสร้างเครือข่ายผู้ผลิตในประเทศ

แนวทางดังกล่าวจะช่วยให้บริษัท

เพิ่มความสามารถในการแข่งขันด้านต้นทุน

เสริมความยืดหยุ่นของห่วงโซ่อุปทาน

ลดความเสี่ยงจากการพึ่งพาการนำเข้า

สอดคล้องกับนโยบายส่งเสริมการผลิตของอินเดีย

โดยเฉพาะในอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ไฟฟ้า ระบบอัตโนมัติทางอุตสาหกรรม และการแปรรูปอาหาร การบูรณาการเข้าสู่ระบบการผลิตในประเทศจะช่วยสร้างความสัมพันธ์ที่มั่นคงกับลูกค้าและเพิ่มโอกาสทางธุรกิจในระยะยาว

การจัดตั้งสำนักงานและศูนย์สนับสนุน

ผู้ประกอบการอาจพิจารณาจัดตั้ง

สำนักงานภูมิภาค

ศูนย์สนับสนุนทางเทคนิค

ศูนย์บริการหลังการขาย

โรงงานผลิตในขนาดที่เหมาะสม

การมีฐานปฏิบัติการในประเทศจะช่วยเพิ่มประสิทธิภาพการดำเนินงานและเสริมสร้างความเชื่อมั่นให้แก่ลูกค้า บริษัทที่สามารถบูรณาการเข้าสู่ห่วงโซ่อุปทานในท้องถิ่นได้สำเร็จ มักมีแนวโน้มได้รับประโยชน์จากการเติบโตของภาคอุตสาหกรรมและมาตรการส่งเสริมการลงทุนของรัฐบาลอินเดียในระยะยาว

ระยะที่ 3 : การขยายธุรกิจ (Phase 3: Expansion)

ระยะสุดท้ายของแผนการดำเนินงานมุ่งเน้นการใช้ประโยชน์จากระบบนิเวศอุตสาหกรรมของอินเดีย เพื่อเป็นฐานสำหรับการขยายธุรกิจในระดับภูมิภาค เมื่อเข้าสู่ระยะนี้ ผู้ประกอบการไทยควรมีความพร้อมทั้งในด้านการดำเนินงาน เครือข่ายพันธมิตร และฐานลูกค้าในประเทศอินเดียแล้ว

อินเดียในฐานะฐานยุทธศาสตร์ระดับภูมิภาค

ตลาดภายในประเทศที่มีขนาดใหญ่ การพัฒนาโครงสร้างพื้นฐานอย่างต่อเนื่อง และการขยายตัวของภาคการผลิต ทำให้อินเดียมีศักยภาพในการเป็น

ฐานการผลิต

ศูนย์จัดหาวัตถุดิบ

ศูนย์กระจายสินค้า

ศูนย์กลางการขยายธุรกิจระดับภูมิภาค

ผู้ประกอบการสามารถใช้ฐานธุรกิจในอินเดียเป็นจุดเริ่มต้นในการขยายตลาดไปยังประเทศในเอเชียใต้และตลาดเกิดใหม่อื่น ๆ ได้อย่างมีประสิทธิภาพ

แนวทางการขยายธุรกิจ

การขยายธุรกิจในระยะนี้อาจประกอบด้วย

การเพิ่มกำลังการผลิต

การขยายสายผลิตภัณฑ์

การพัฒนาตลาดส่งออก

การขยายฐานลูกค้า

การเสริมสร้างเครือข่ายห่วงโซ่อุปทาน

นอกจากนี้ ผู้ประกอบการยังสามารถใช้ประโยชน์จากความเชื่อมโยงทางการค้า ความร่วมมือทางอุตสาหกรรม และการดำเนินธุรกิจข้ามพรมแดน เพื่อเพิ่มโอกาสในการเติบโตและสร้างมูลค่าเพิ่มในระยะยาว

ตารางที่ 7.1 สรุปแผนการดำเนินงานเชิงยุทธศาสตร์สำหรับผู้ประกอบการไทย

ระยะ | วัตถุประสงค์เชิงยุทธศาสตร์ | กิจกรรมสำคัญ |

ระยะที่ 1 : การยืนยันศักยภาพตลาด (0–2 ปี) | ประเมินศักยภาพตลาด ลดความเสี่ยงในการเข้าสู่ตลาด | โครงการนำร่อง การศึกษาตลาด การแต่งตั้งตัวแทนจำหน่าย การให้คำปรึกษา B2B |

ระยะที่ 2 : การบูรณาการเข้าสู่ระบบอุตสาหกรรม (2–5 ปี) | สร้างฐานธุรกิจและเสริมความแข็งแกร่งของการดำเนินงาน | กิจการร่วมค้า การจัดหาวัตถุดิบในประเทศ การผลิตแบบรับจ้าง การบูรณาการห่วงโซ่อุปทาน |

ระยะที่ 3 : การขยายธุรกิจ (มากกว่า 5 ปี) | ขยายธุรกิจและสร้างการเติบโตในระดับภูมิภาค | เพิ่มกำลังการผลิต พัฒนาการส่งออก ขยายตลาดในภูมิภาค |

กลยุทธ์การเข้าสู่ตลาดแบบเป็นลำดับขั้นช่วยให้ผู้ประกอบการไทยสามารถบริหารจัดการความเสี่ยง พร้อมทั้งเพิ่มระดับการลงทุนและความผูกพันกับตลาดอินเดียได้อย่างเหมาะสม

การเริ่มต้นจากการยืนยันศักยภาพตลาด ต่อเนื่องด้วยการบูรณาการเข้าสู่ระบบอุตสาหกรรม และขยายสู่การเติบโตในระดับภูมิภาค จะช่วยให้ธุรกิจสามารถสะสมองค์ความรู้ สร้างเครือข่ายพันธมิตร และพัฒนาขีดความสามารถในการแข่งขันได้อย่างต่อเนื่อง อินเดียจึงมิได้เป็นเพียงตลาดที่มีขนาดใหญ่ หากแต่เป็น “ฐานยุทธศาสตร์ทางธุรกิจ” ที่สามารถสนับสนุนการเติบโต การสร้างมูลค่าเพิ่ม และการขยายธุรกิจของผู้ประกอบการไทยในระยะยาวได้อย่างมีนัยสำคัญ

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองเจนไน

มิถุนายน 2569

แหล่งอ้างอิง

Department for Promotion of Industry and Internal Trade (DPIIT). Government of India.

Ministry of Commerce & Industry. Government of India.

Ministry of Electronics and Information Technology (MeitY). Government of India.

Ministry of Heavy Industries. Government of India.

Ministry of Food Processing Industries (MoFPI). Government of India.

Ministry of Micro, Small and Medium Enterprises (MSME). Government of India.

PM Gati Shakti National Master Plan.

Make in India Initiative.

Invest India

India Brand Equity Foundation (IBEF).

National Industrial Corridor Development Corporation (NICDC).

National Centre for Cold-chain Development (NCCD).

Society of Indian Automobile Manufacturers (SIAM)

Reserve Bank of India (RBI).

Central Board of Indirect Taxes and Customs (CBIC).

NITI Aayog.

SIDBI (Small Industries Development Bank of India).

World Bank Logistics Performance Index.

International Energy Agency (IEA).